机械设备

GEV上调扩产&业绩目标

看好燃气轮机行业持续上行

投资要点

GEV/西门子燃机新签订单高增,2025Q1-3分别同比+46%/+42%

两大燃机龙头新签订单持续高增。(1)GEV:公司燃气轮机2025Q1-3新签燃气轮机订单114台,同比+46%;其中重型燃气轮机订单69台,同比+57%;单Q3新签燃气轮机订单29台,其中重型燃气轮机20台。(2)西门子:2025Q1-3公司燃气服务业务新签订单182亿欧元,同比+42%;单Q3燃气轮机新签订单86台,同比+231%,增长迅猛。

GEV燃机年产能20GW目标前移至2026H1,业绩指引同步上修

受益于订单强劲增长,GEV同步上调燃机扩产目标、业绩指引。(1)产能上调:公司原计划于2026Q3实现燃机年产能20GW,现已前移至2026H1完成目标,并进一步上调扩产计划至2028年24GW。为支撑产能上调,GEV预计于2025-2028年持续投入100亿美元资本开支。(2)业绩上调:GEV同步大幅上调2028年业绩指引,营收预计由450亿美元上修为520亿美元,调整后EBITDA利润率由14%上修为20%。由于燃机供应链高度复杂,并与航空、军工产业深度共享上游资源,整体产能扩张节奏受限,难以快速匹配订单的爆发式增长。在此背景下,GEV此次上调扩产目标进一步明确燃气轮机行业景气度持续上行趋势。

美国AIDC建设带动发电需求提升,看好国内设备商受益机会

AI数据中心建设带来大量用电需求,且对电力的可靠性、稳定性提出较高要求。燃气轮机发电具备建设周期快、电力输出稳定、发电资源要求低等特点,有望成为短期内最优的数据中心供电解决方案。全球燃气轮机市场主要由美国西门子、GE、三菱重工、卡特彼勒(子公司索拉)等主导,国产替代空间较大,建议关注国产品牌替代潜力:①杰瑞股份:公司已与西门子、贝克休斯签订合作协议,具有充足的燃机产能,且公司已经拿到美国头部AI厂商2亿美金+发电机组订单,有望较快兑现业绩。②豪迈科技:主要产品为燃气轮机动力缸体与环类零件,下游客户包括西门子、GE、三菱等燃气轮机龙头企业,燃机在手订单饱满。③应流股份:主要产品为高温合金叶片,燃机零部件中壁垒最高环节,两机业务已开始贡献业绩,未来份额提升空间大。④联德股份:公司为卡特彼勒燃气轮机+柴油机铸件供应商,将直接受益。

投资建议:

推荐燃机订单持续落地【杰瑞股份】、聚焦高技术壁垒透平叶片国产替代【应流股份】、燃机缸体与环类主力供应商【豪迈科技】、卡特彼勒供应商【联德股份】。

风险提示:

AI投资不及预期、国际贸易摩擦、国产替代不及预期。

(分析师 周尔双、黄瑞)

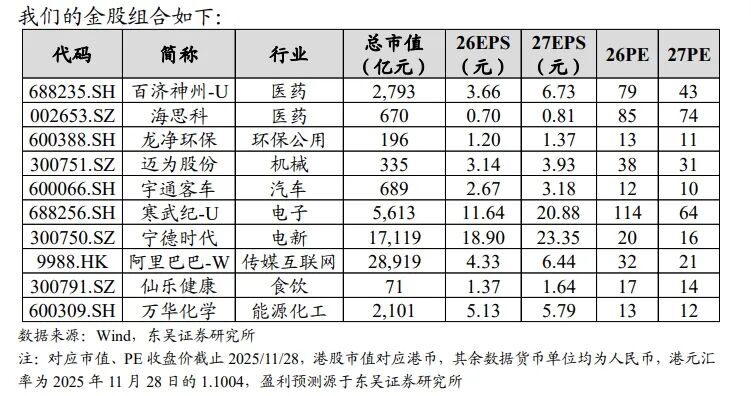

最新金股组合

东吴证券研究所机构销售通讯录

法律声明

本公众号(微信号:scsresearch)为东吴证券股份有限公司(以下简称“东吴证券”)研究所依法设立,独立运营的官方订阅号。本订阅号不是东吴证券研究所的研究成果发布平台,本公众号所截内容均来自于东吴证券研究所已经正式发布的研究报告,如需了解详细的证券研究信息,请参见东吴证券研究所发布的完整报告。在任何情况下,本号所截内容不构成对任何人的投资建议,东吴证券或东吴研究所也不对任何人因使用本订阅号所截内容所引致的任何损失负任何责任。本订阅号所截内容版权仅归东吴证券研究所所有,东吴证券及东吴研究所对本订阅号保留一切法律权利。订阅人对本订阅号发布的所有内容(包括文字、图片、影像等)未经书面许可,禁止复制、转载;经授权进行复制、转载的,需注明出处为“东吴证券研究所”,且不得对本订阅号所截内容进行任何有悖原意的引用、删节或修改。

>>>查看更多:股市要闻