风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

各位侦探同僚,请坐。今天财官接到一份蹊跷的“完美”报告,案卷属于宗申动力。映入眼帘的第一份证词就极具冲击力:2025年三季度业绩高达7.58亿元,同比飙升93.70%,不仅近乎翻倍,更超越了去年水平。

这是本案最耀眼的勋章,却也可能是最大的迷障:一家传统动力机械公司,何以实现如此飞跃?动力从何而来?

第一现场:不寻常的“效率革命”

利润暴增,必有源头。财官首先排查了运营效率这个基础现场。

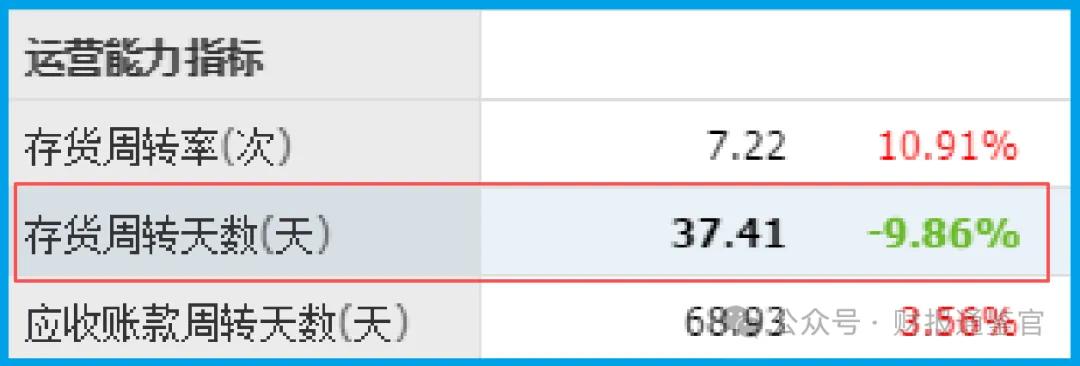

一个关键数据跳了出来:公司的销售周期仅为37天,同比加快了9.86%。

这意味着,从产品生产完成到卖出去并确认收入,整个流程比去年缩短了接近一成。

在制造业,这通常是产品畅销、渠道顺畅的强烈信号。但这仅仅是结果。

是谁,或者是什么,驱动了这场“效率革命”?我们需要将视线投向业务描述的深处,那里藏着真正的动机。

关键证人:北向资金的“重注”与未来的蓝图

在股东名册中,一位关键“证人”的行动引人注目:香港中央结算有限公司(北向资金)本期加仓幅度高达38%。

如此罕见的加码,绝非心血来潮。它像一束强光,指引我们审视公司正在讲述的新故事。

故事的核心是 “商业航天”与 “低空经济” 。公司通过参股航天神舟飞行器公司布局航天领域,更关键的是,其控股子公司宗申航发,专注于航空发动机,为无人机、通航飞机提供动力,这与国家大力发展的低空经济方向高度吻合。此外,公司还涉及氢能源、军工等前沿领域。

这似乎构成了完美的逻辑链:公司正从传统动力制造商,向“空天地”一体化动力解决方案提供商转型,踩中了“新质生产力”的每一个鼓点。北向资金的重仓,或许正是对这一宏大转型叙事的下注。

核心物证:订单与存货的“增长闭环”

然而,动人的故事需要冰冷的数字佐证。财官在现金流量和资产清单中,找到了构成“完美现场”的核心物证。

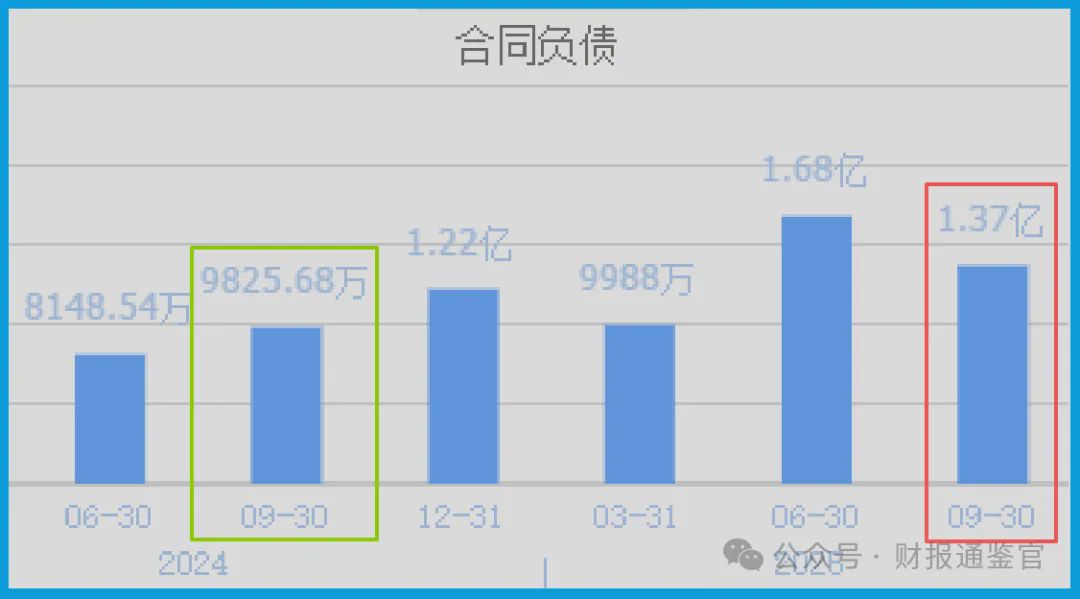

第一份物证指向未来:收到客户的订单金额为1.37亿元,同比增加39.48%。

订单的持续增长,为收入的延续性提供了保障,也印证了其产品在市场,尤其是在新兴领域的需求正在释放。

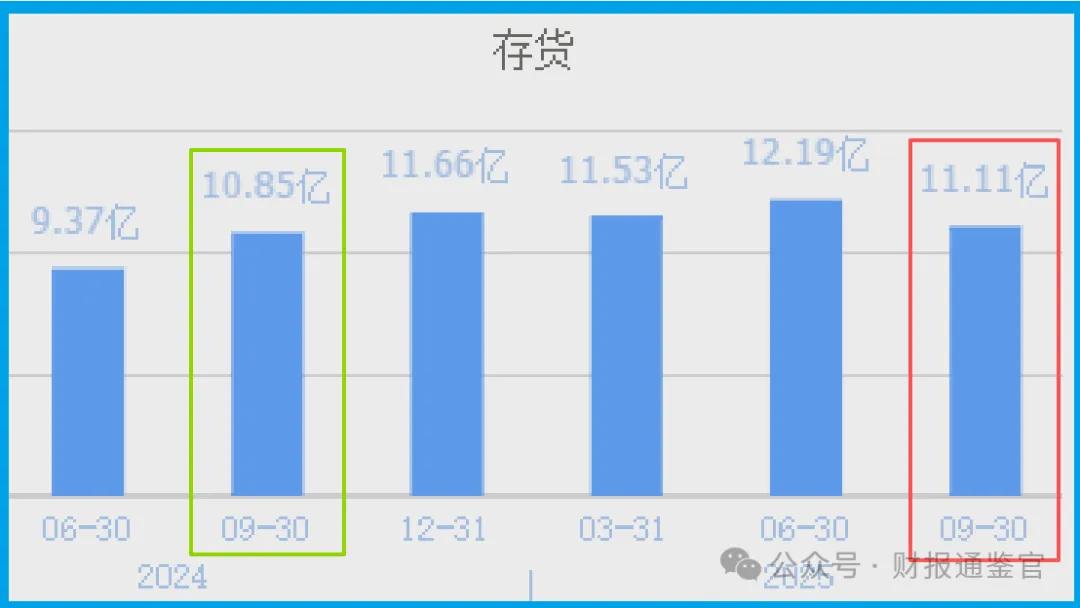

第二份物证解释当下:存货账面价值为11.11亿元,同比增长2%。

报告明确指出,这增长源于订单增加。在侦探看来,这是一个健康的信号。它表明公司并非盲目生产,而是基于明确的客户需求(订单)在进行主动备货。

这堆增长的存货,正是未来转化为更多收入和利润的“预储备粮”。它与缩短的销售周期结合,描绘出一幅“产得准、卖得快”的高效图景。

风险告知

在看似完美的增长图景中,财官的调查笔记上记下了一个细微却关键的矛盾点:公司的回款周期为69天,同比放缓了3.56%。

这意味着,销售完成后,货款回到公司账上的时间比去年慢了约两天半。

它可能暗示,为了支持激进的业务扩张和订单增长,公司在客户信用政策上做出了些许让步,或是下游客户的支付节奏发生了变化。

财官结案:一份关于“转身速度”的压力测试报告

综合所有线索,财官认为,这份财报的本质,并非一份简单的成绩单,而是一份关于“传统制造企业战略转身速度”的压力测试报告。

报告展示了积极的初步结果:凭借深耕制造业积累的效率功底(体现为销售周期仅37天),公司成功抓住了传统业务的景气周期,实现了业绩近翻倍的增长。

同时,它利用这份扎实的“家底”和现金流,为未来布局(体现为订单增长39.48%和与之对应的存货备货增加),并成功吸引了北向资金罕见加仓38% 的注意力。

然而,测试远未结束,甚至刚刚进入最关键的阶段。真正的考验在于:公司能否将在传统业务中淬炼出的效率和现金流,持续、有效地输送给航空发动机、商业航天等需要长期培育的新兴业务,并最终让后者成长为新的业绩支柱,而非永远需要输血的“故事”。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。

>>>查看更多:股市要闻