【摘要】纯碱期货在经历了上周三的大涨后,涨势并未延续,反而持续回落。这一轮回落行情主要受供需基本面转弱、下游需求疲软及库存回升等多重因素影响。

【温馨提醒】市场风云变幻,期市波动起伏。光靠看盘可不够!加入我们的专属社群,专业分析师实时直播、金牌客服推送核心研报等。点击专属客服通道,立即加入交流群!立即进群>>

期价大涨后持续回落

纯碱期货在经历了上周三7.53%的大涨后,涨势并未延续,反而持续回落,今日期价已跌至1200下方。那么是什么原因导致纯碱期价大幅回落?后市还将继续下跌吗?

供应端压力持续增加

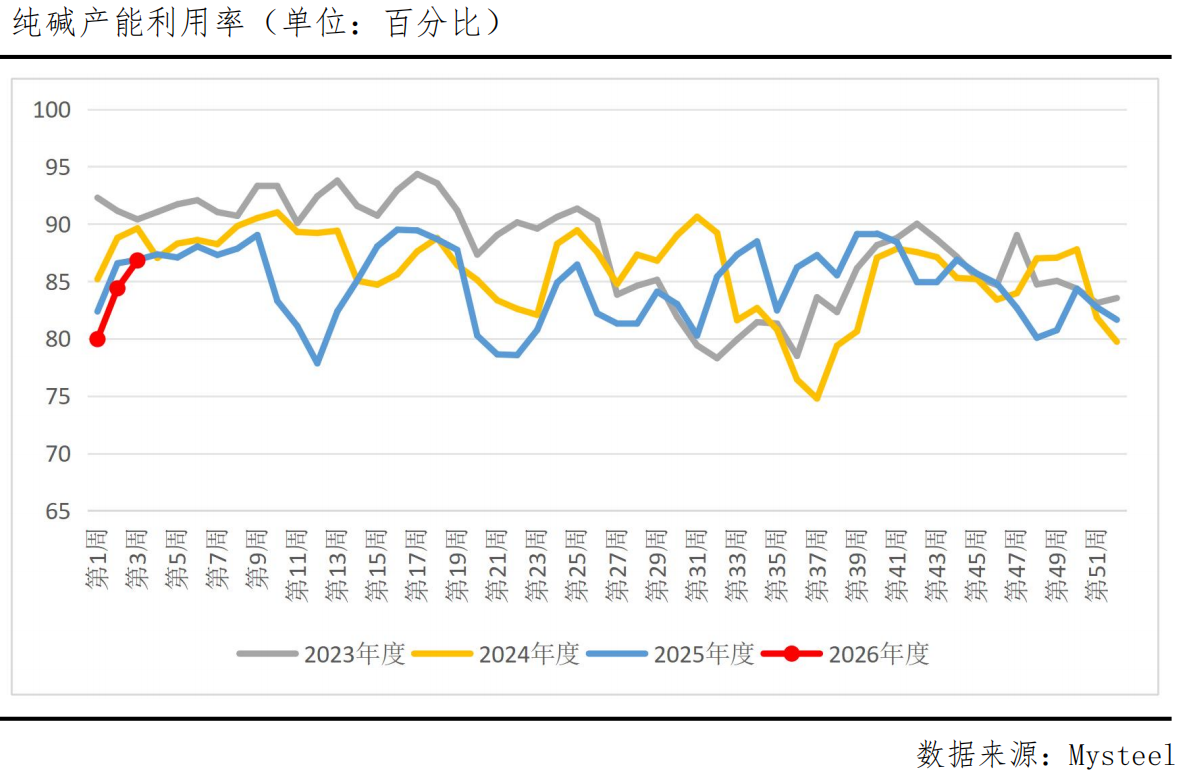

近期纯碱产量呈现明显回升态势。截至1月15日当周,中国纯碱产量达到77.53万吨,较前一周的75.36万吨增加2.17万吨,环比增长2.88%。产能利用率同步提升,从1月9日的84.39%上升至86.82%,增幅达2.43个百分点。轻质碱产能利用率也从1月2日的76.39%回升至1月9日的80.73%。产量增加主要由于检修企业陆续恢复生产,且暂无新增检修计划。

华东地区作为纯碱主产区,2025年第四季度产量达到177.95万吨,环比第三季度增长1.89%,表明区域供应保持充裕。新装置投产进度加快,进一步增加了市场供应压力。

需求端表现疲软

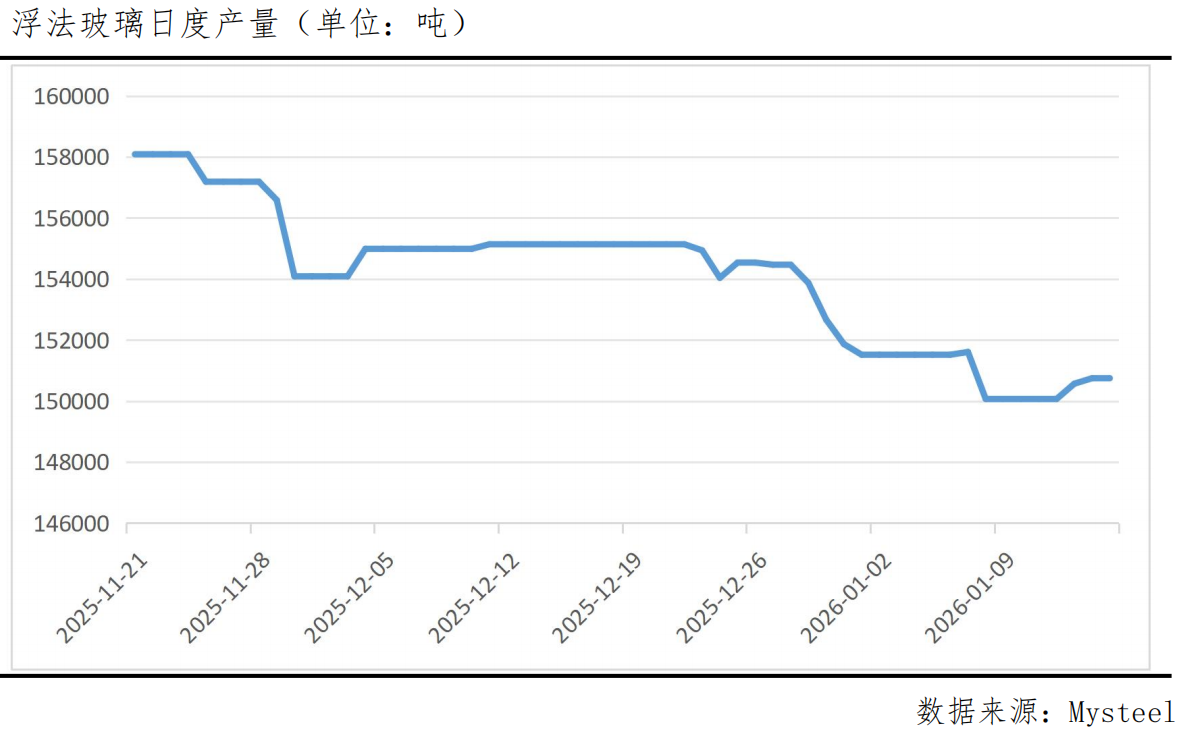

下游玻璃行业对纯碱的需求持续走弱,浮法玻璃日熔量从去年年末的151865吨下降至150745吨,呈现逐渐走低态势。玻璃行业面临供需矛盾突出、成本压力加大的困境,企业对原料纯碱采购意愿降低,多采取随用随采策略。

重碱供需差持续扩大,截至1月8日,浮法及光伏玻璃对纯碱的日度需求量为4.76万吨,而重碱日产量达5.88万吨,供需差达到1.12万吨,累库幅度加大。这种供需失衡局面直接压制了纯碱价格上行空间。

库存水平明显回升

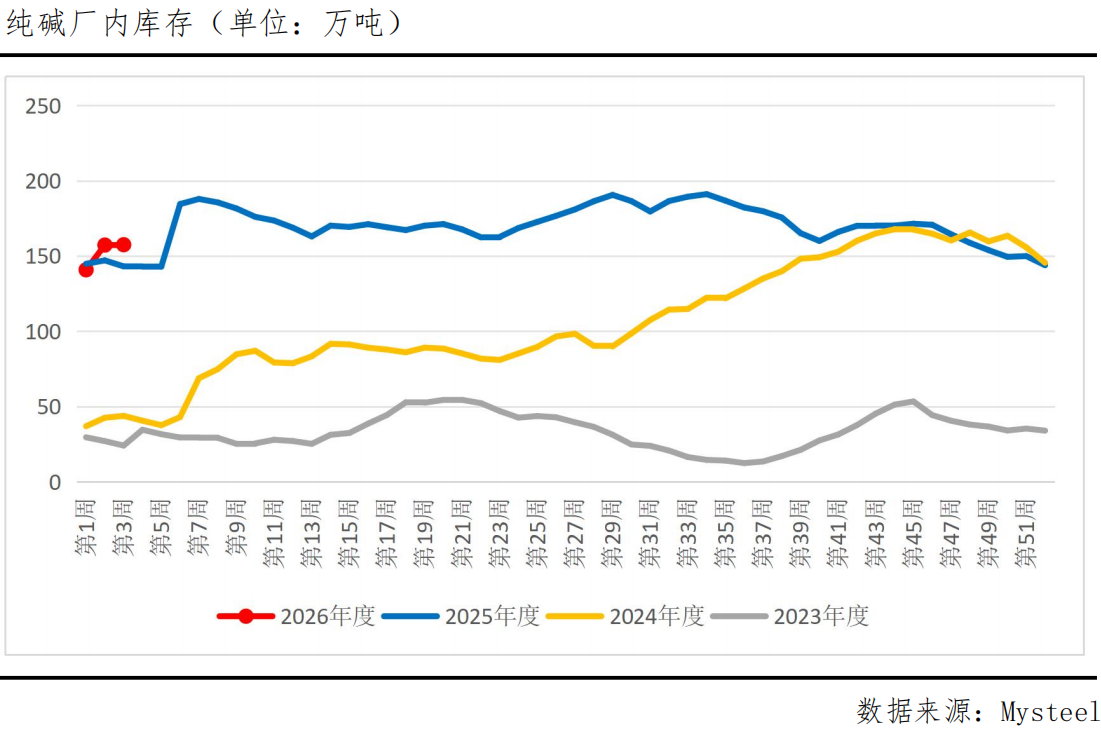

企业库存结束连续下降趋势,出现明显累库。截至1月15日,纯碱厂内库存为157.5万吨,较1月9日的157.27万吨小幅增加0.23万吨。重质纯碱库存从1月9日的73.62万吨增至73.8万吨。库存可用天数也从1月2日的11.68天上升至1月16日的13.06天。

值得注意的是,1月5日当周厂内库存增加10.01万吨至150.84万吨,涨幅7.11%,显示库存压力正在积累。产销率数据也印证了这一趋势,从1月2日的104.33%大幅下降至1月9日的78.18%,表明销售节奏明显放缓。

后市展望

短期来看,纯碱市场面临"强预期与弱现实"的博弈。供应端预计维持高位,下周产量预计超77万吨,开工率维持在86%以上;需求端受玻璃行业疲软制约,难有明显改善。企业库存回升与产销率下降表明基本面偏弱格局尚未改变。

考虑到当前价格已跌至1200元/吨以下,进一步下行空间或有限。建议交易者关注下方1150-1180元/吨支撑区域,若企稳或可考虑短线轻仓试多。中长期仍需观察下游玻璃行业产能变化及纯碱新装置投产进度,这些因素将决定未来价格运行方向。

【温馨提醒】市场风云变幻,期市波动起伏。光靠看盘可不够!加入我们的专属社群,专业分析师实时直播、金牌客服推送核心研报等。点击专属客服通道,立即加入交流群!立即进群>>

【关联个股】

鲁北化工(600727)、双环科技(000707)、山东海化(000822)、盐湖股份(000792)、华昌化工(002274)、三友化工(600409)、陕西煤业(601225)、中国神华(601088)、博源化工(000683)、和邦生物(603077)、北元集团(601568)、中盐化工(600328)、云图控股(002539)、金晶科技(600586)、福莱特(601865)

关联个股仅为期货品种相关个股展示,本文不涉及个股分析,也不构成任何股票推荐。

【华创期货投研团队】

期货交易咨询业务经营许可证编号:【渝证监许可〔2017〕1号】

兰皓交易咨询资格证:Z0016521期货从业资格证:F03086798

制作时间:2026年1月15日

作者声明:作者具有中国期货业协会授予的期货交易咨询资格,承诺以谨慎、勤勉、尽责的职业态度,独立、客观地出具本报告。报告所采用的数据均来自合法渠道,分析逻辑基于作者的职业理解,研究方法专业审慎,研究观点客观公正,结论不受任何第三方的授意或影响,特此声明。

免责声明:本报告仅供华创期货有限责任公司(以下简称“本公司”)的客户使用。本公司不会因为关注、收到或阅读本报告内容而视其为本公司当然客户。

本报告中的信息均来源于公开资料和合法渠道,本公司对该信息的准确性、完整性或可靠性不作任何保证。市场行情瞬息万变,报告中的观点仅代表报告撰写时的判断,仅供客户参考之用,不作为客户的直接交易依据,本公司不因客户使用本报告而产生的损失承担任何责任。在任何情况下,本公司不向客户做获利保证,不与客户分享收益,与客户无利益冲突,请您自主决策,盈亏自负,并注意潜在的市场变化和交易风险。交易有风险,入市需谨慎。

本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。如引用、刊发,需注明出处为“华创期货”,且不得对本报告进行有悖原意的引用、删节和修改。

>>>查看更多:股市要闻