内容概况:作为环境服务业的一种主要商业模式,合同环境服务是环境企业与用户签订经济型服务合同,约定双方的环境服务关系,并以可计量的环境效果作为服务标的。中国合同环境服务行业的发展得益于良好的政策环境。近年来,中国政府出台了一系列环保政策和法规,鼓励企业进行环保投资和技术创新。例如,绿色发展、生态文明建设等战略的实施,为合同环境服务行业的发展提供了有力的政策保障。同时,随着全球经济的发展和人口的增加,环境污染问题日益严重,市场对环保服务的需求不断增长,为合同环境服务行业的发展提供了广阔的市场空间。数据显示,中国合同环境服务行业市场规模从2017年的1887.5亿元增长至2024年的4000亿元,年复合增长率为11.33%。2025年中国合同环境服务行业市场规模约为4125亿元。中国合同环境服务行业将迎来更加广阔的发展前景。随着环保意识的不断提高和环保政策的持续加强,市场对环保服务的需求将持续增长。同时,技术创新和产业升级也将为行业发展提供新的动力。预计未来几年,合同环境服务行业将保持快速增长的态势,成为中国环保产业的重要组成部分。

相关上市企业:首创环保(600008)、中原环保(000544)、永清环保(300187)、龙净环保(600388)、菲达环保(600526)、启迪环境(000826)、万邦达(300055)、津膜科技(300334)、盈峰环境(000967)、美埃科技(688376)等。

相关企业:上海巴安水务股份有限公司、凤阳海泰科能源环境管理服务有限公司等。

关键词:合同环境服务的分类、合同环境服务模式特点、合同环境服务行业发展历程、合同环境服务行业产业链、环保装备制造业总产值、合同环境服务行业市场规模、合同环境服务行业发展趋势

一、合同环境服务行业概述

合同环境服务,是指当用户获得既定的环境效果时,才向治理企业支付费用的服务模式。这一模式以市场需求为导向,通过引入市场机制,实现环境资源的优化配置和高效利用。合同环境服务的需求决定了其责任主体包括两类:第一类为排污企业,即“谁污染谁负责”;第二类为政府部门,以收费的方式将环境责任集中起来,进而由政府集中采购服务。在实际应用中,根据服务类型和范围,合同环境服务进一步分为环境目标责任书、污染限期治理合同、排污权许可合同、环境工程建设合同、自然资源维护合同和退耕还林合同等多种类型,旨在通过专业服务实现环境保护的目标,促进可持续发展。

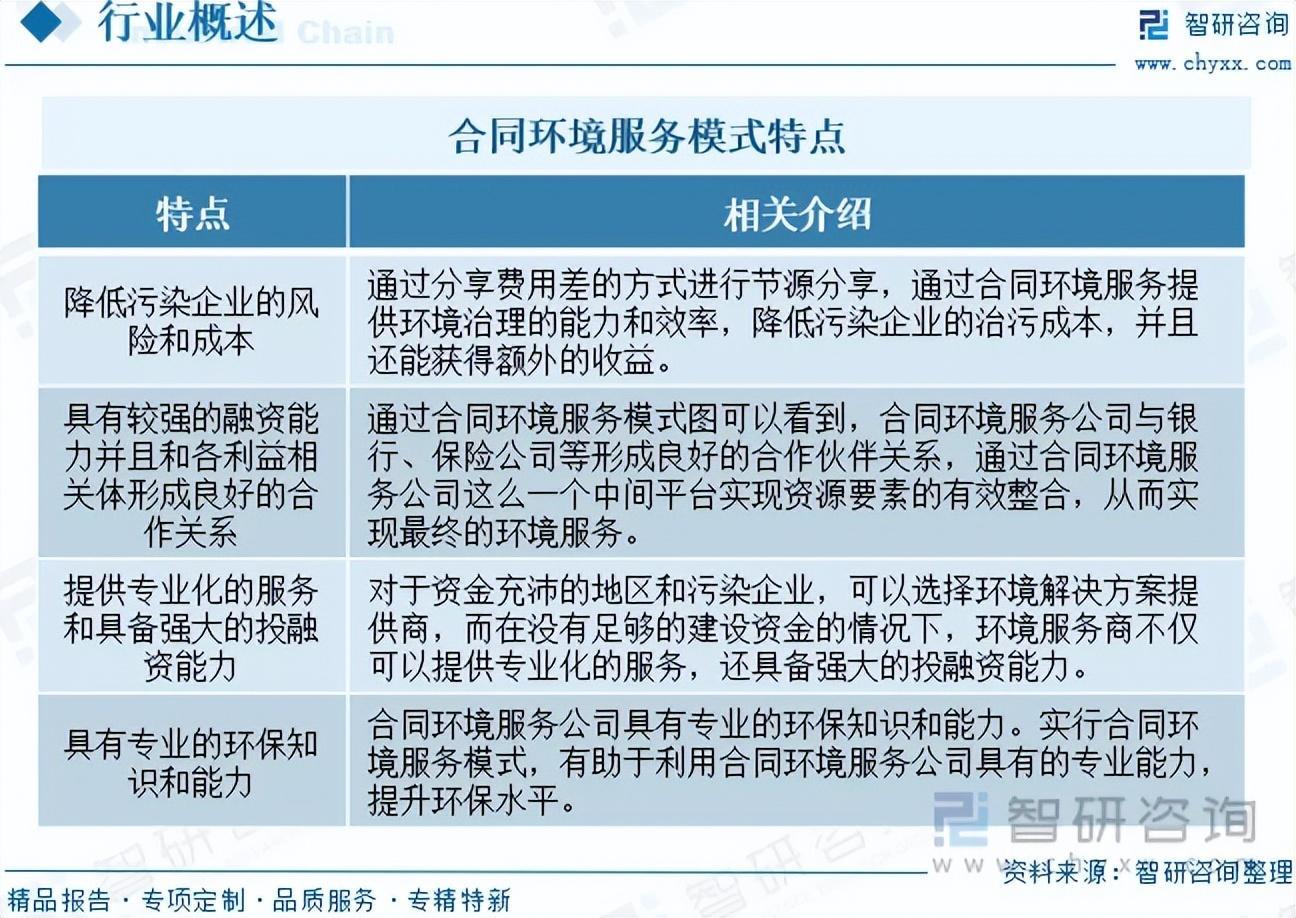

合同环境服务模式特点包括以下四点:(1)降低污染企业的风险和成本。通过分享费用差的方式进行节源分享,通过合同环境服务提供环境治理的能力和效率,降低污染企业的治污成本,并且还能获得额外的收益。(2)具有较强的融资能力并且和各利益相关体形成良好的合作关系。通过合同环境服务模式图可以看到,合同环境服务公司与银行、保险公司等形成良好的合作伙伴关系,通过合同环境服务公司这么一个中间平台实现资源要素的有效整合,从而实现最终的环境服务。(3)对于资金充沛的地区和污染企业,可以选择环境解决方案提供商,而在没有足够的建设资金的情况下,环境服务商不仅可以提供专业化的服务,还具备强大的投融资能力。(4)合同环境服务公司具有专业的环保知识和能力。实行合同环境服务模式,有助于利用合同环境服务公司具有的专业能力,提升环保水平。

二、合同环境服务行业发展历程

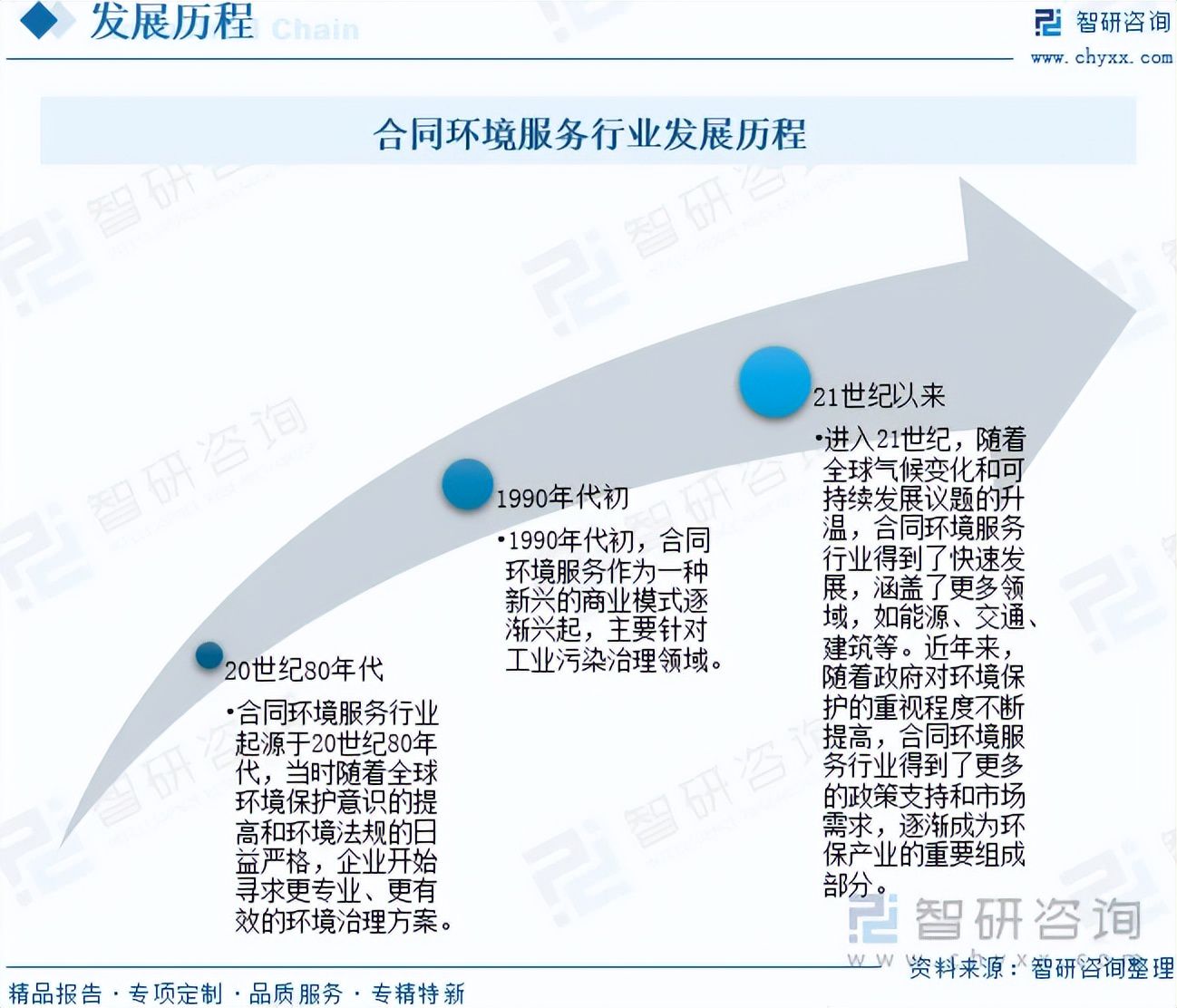

合同环境服务行业起源于20世纪80年代,当时随着全球环境保护意识的提高和环境法规的日益严格,企业开始寻求更专业、更有效的环境治理方案。1990年代初,合同环境服务作为一种新兴的商业模式逐渐兴起,主要针对工业污染治理领域。进入21世纪,随着全球气候变化和可持续发展议题的升温,合同环境服务行业得到了快速发展,涵盖了更多领域,如能源、交通、建筑等。近年来,随着政府对环境保护的重视程度不断提高,合同环境服务行业得到了更多的政策支持和市场需求,逐渐成为环保产业的重要组成部分。

三、合同环境服务行业产业链

合同环境服务产业链主要包括技术研发机构、设备和原材料供应商、合同环境服务提供商、工程承包商、工业企业、市政部门以及商业和服务业等多个环节。这些环节相互协作,共同推动合同环境服务行业的发展。产业链上游为技术研发机构与设备和原材料供应商,前者专注于环保技术的研发与创新,为行业提供核心技术支撑;后者负责供应环保设备、监测仪器、专用药剂及各类基础材料。产业链中游是核心服务提供与执行层,由合同环境服务提供商与工程承包商构成。产业链下游是最终的市场需求方与终端应用领域,主要包括作为主要客户的工业企业(需实现达标排放与节能降耗)、承担公共管理职能的市政部门(需处理城市污水、垃圾等),以及追求良好经营环境的商业服务业(如商场、酒店与写字楼等)。各环节相互依存、协作共生,共同推动整个行业的持续发展。

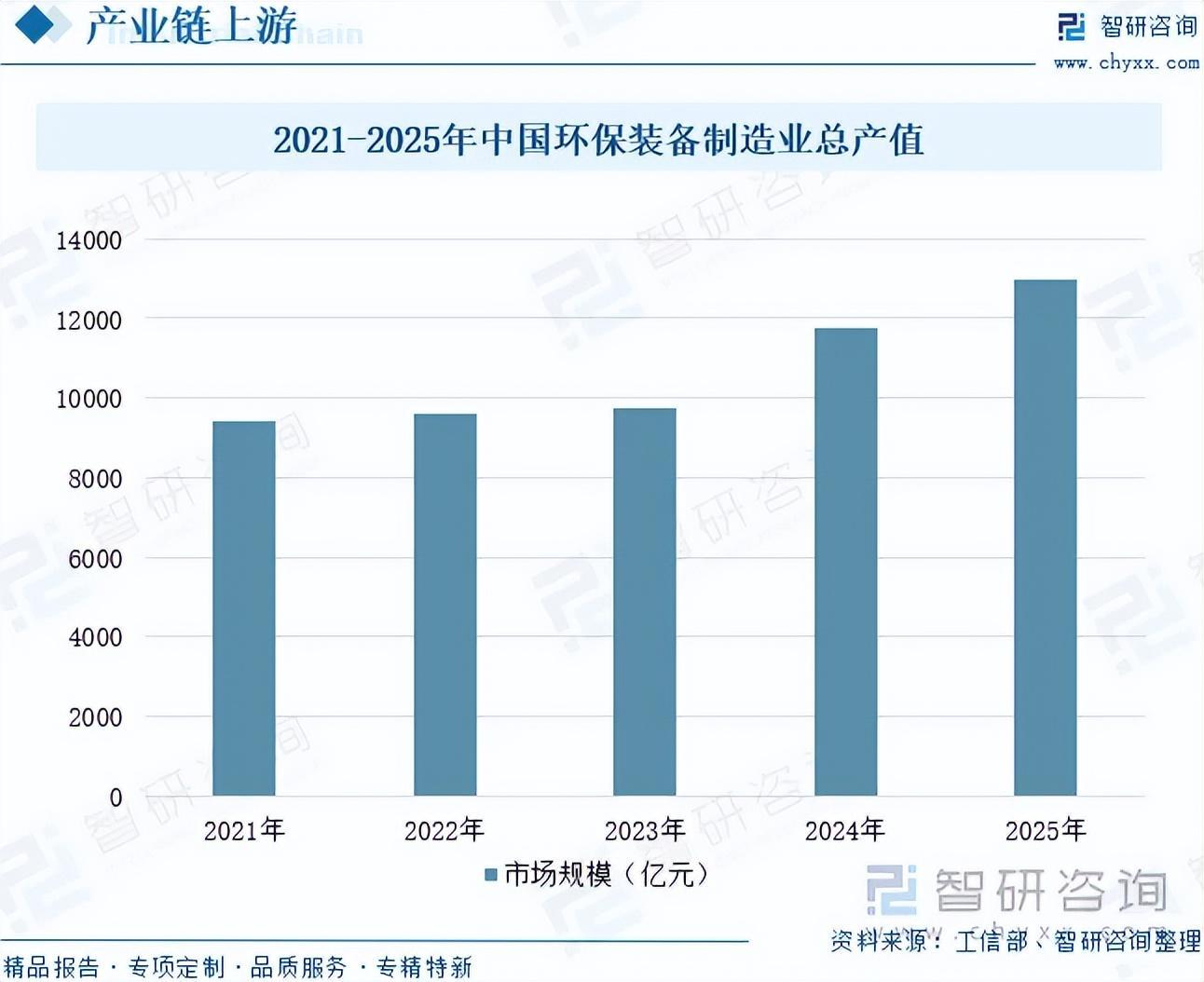

环保装备是合同环境服务提供商履行服务协议、实现污染治理与减排目标的核心物质载体与关键生产工具,主要用于将环保技术方案转化为实际的处理能力与运营效果,是服务最终落地并达标的硬件基础。近年来,随着工业化和城市化的快速发展,环境保护的紧迫性日益增强,市场对先进环保装备的需求持续攀升。我国环保装备行业经过多年积累,已在市场规模与技术突破上取得显著进展。数据显示,2024年中国环保装备制造业总产值达11750亿元,同比增长20.51%。2025年中国环保装备制造业总产值约为13000亿元。未来,随着环保装备制造业总产值的持续增长与技术创新能力的不断强化,合同环境服务行业将获得更高效、更可靠、更智能的装备体系支撑。

注:本文节选出自智研咨询发布的《研判2026!中国合同环境服务行业发展历程、产业链、市场规模、重点企业及发展前景:市场对环保服务需求不断增长,带动合同环境服务规模达千亿元[图]》行业分析文章,如需获取行业文章全部内容,可进入智研咨询搜索查看。

由智研咨询专家团队精心编制的《中国合同环境服务行业市场竞争态势及发展趋势研判报告》(以下简称《报告》)重磅发布,《报告》旨在从国家经济及产业发展的战略入手,分析合同环境服务行业未来的市场走向,挖掘合同环境服务行业的发展潜力,预测合同环境服务行业的发展前景,助力合同环境服务行业的高质量发展。

本《报告》从2025年全国合同环境服务行业发展环境、整体运行态势、运行现状、进出口、竞争格局等角度进行入手,系统、客观的对我国合同环境服务行业发展运行进行了深度剖析,展望2025年中国合同环境服务行业发展趋势。《报告》是系统分析2025年度中国合同环境服务行业发展状况的著作,对于全面了解中国合同环境服务行业的发展状况、开展与合同环境服务行业发展相关的学术研究和实践,具有重要的借鉴价值,可供从事合同环境服务行业相关的政府部门、科研机构、产业企业等相关人员阅读参考。

公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。

>>>查看更多:股市要闻