资源循环利用生意赚钱,比想象中来得更早。

近期,在2025年环保上市公司业绩预告中,主营资源循环利用的企业表现最为亮眼,多家公司净利润实现翻倍增长,成为资本市场瞩目的焦点。

97家环企业绩预告:近七成预亏!

但资源循环板块迎来「盈利拐点」

据环保在线不完全统计,截至2月6日,环保及环境监测板块共97家上市公司披露了2025年业绩预告。

其中,32家预盈,占比仅三成左右,65家预亏。盈利企业中,仅有17家净利润实现同比增长(包含1家略增),占比不到两成,多数企业仍陷业绩下滑困境。

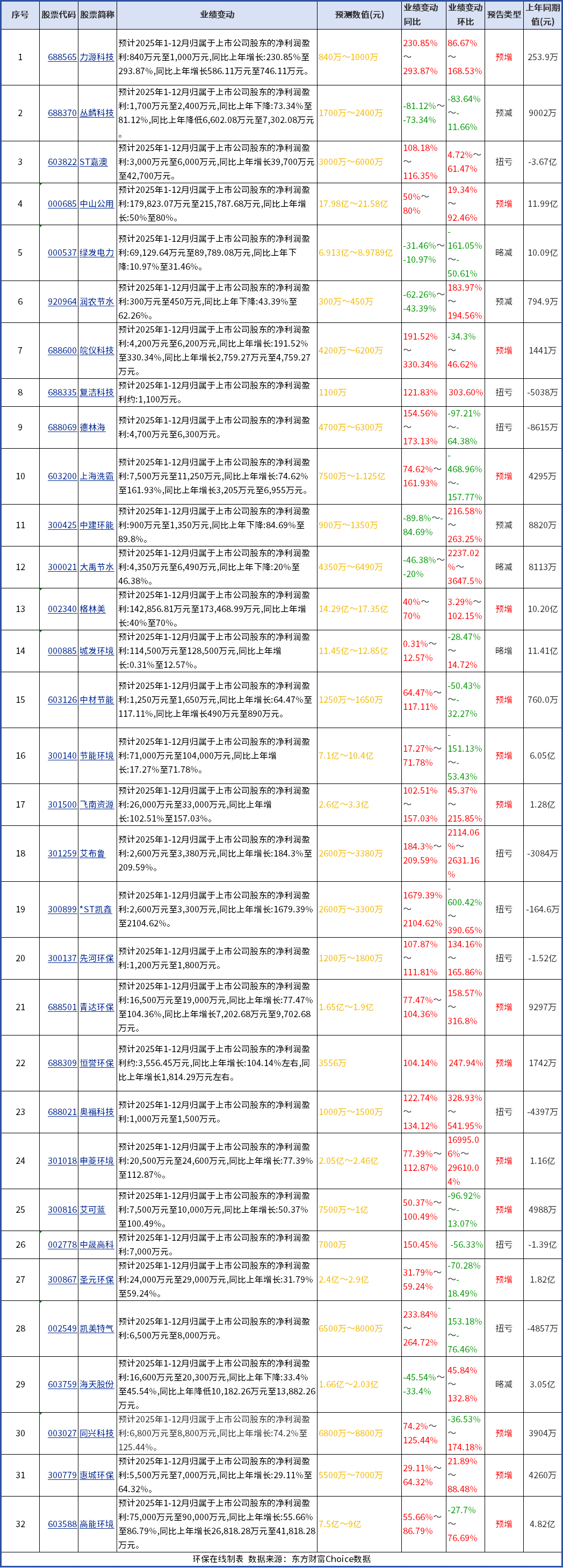

32家预盈环保企业统计

图源:环保在线,侵删

图源:环保在线,侵删然而,细分板块的表现却“冰火两重天”。

《环保水圈》梳理发现,少数实现净利增长的企业,其主营业务几乎都紧密围绕再生资源回收利用、稀贵金属提取、废物高值化转化等资源循环利用领域。

这一群体不仅实现逆势增长,更包揽不少2025年环保板块业绩增幅的“第一梯队”,形成鲜明的结构性行情。

格林美预计2025年净利润为14.29亿元至17.35亿元,较上年增长40%至70%。格林美表示,2025年公司取得了关键金属循环回收增量、印尼镍资源项目全面达产、高端新能源材料市场持续突破等经营成果,推动公司业绩实现大幅增长。

高能环境预计2025年净利润为7.5亿元至9.0亿元,较上年增长131.63%至177.95%。主要原因是,通过技术升级与产品结构优化,高附加值业务盈利水平全面提升;固废危废资源化利用板块珠海新虹项目稳定生产带来的产能释放。同时,固废危废资源化利用板块抓住金属价格上行机遇,增强产品盈利能力。

飞南资源预计2025年净利润为2.6亿元至3.3亿元,较上年增长102.51%至157.03%。飞南资源表示,2025年公司加大原料市场拓展力度,提升产线运行效率,资源化产品产出同比增长;由于金属价格上涨,公司缩短资源化产品的变现周期,资源化产品盈利增加。

惠城环保则通过技术创新,开展废塑料化学循环利用,预计2025年净利润为0.55亿元至0.70亿元,较上年增长29.11%至64.32%。

此外,报告期内,像中材节能(余热发电)、圣元环保(维权)(垃圾焚烧)等同样依托资源化路径的企业,也成为板块内为数不多的盈利亮点。

可以看出,在环保产业整体面临增长压力的背景下,以资源循环利用为核心商业模式的环保企业,正凭借清晰的价值创造逻辑,从传统的工程与服务企业中脱颖而出,率先迎来业绩的确定性增长。

2025年业绩预告释放的强烈信号表明,第一波布局资源循环利用的环保企业,已经开始实现腾飞、兑现盈利,而这仅仅是行业长期发展的起点。

从成本中心到利润中心

资源循环利用「增量风口」已至

资源循环利用企业在2025年的逆势腾飞,并非偶然。

其盈利能力的爆发,是国家战略、技术突破与市场需求等多重力量历史性交汇的必然结果。这标志着行业发展逻辑从传统成本端环境治理,向价值端资源创造发生根本性转变。

1、资源循环利用的地位,已从过去辅助性的环保议题,跃升为“十五五”时期的核心战略支柱之一。

2024年10月18日,中国资源循环集团在天津正式挂牌成立,成为国内首家专注于资源循环利用的央企。

2026年1月,《固体废物综合治理行动计划》正式实施,明确到2030年,大宗固废年综合利用量达45亿吨,主要再生资源年循环利用量达5.1亿吨等量化目标。

1月,国家发改委透露,今年将牵头制定循环经济发展“十五五”规划,明确重点部署传统再生资源、稀贵金属、“新三样”固体废物等回收利用重点举措。

2、环保市场端「增量风口」已至,为资源循环利用产业的盈利提供了持久支撑。

这一风口的底层逻辑,在于巨大的供需矛盾。生态环境部数据显示,我国每年各类固体废物增量超110亿吨,大宗固废历史堆存量约330亿吨。

然而,与之形成尖锐对比的是处理能力的显著不足——当前工业固体废物综合利用率仅徘徊在60%左右。这意味着,巨量且持续增长的固废存量、增量与有限的消化能力之间,存在着一个确定性的巨大市场缺口。

对此,重庆海螺水泥给出了典型解法。

其年消纳工业废渣超1300万吨,占生产原料总量的四成,既降低了原料成本,也减轻了环境压力。此外,公司还投资5000万元建设国内首个水泥窑协同处置餐厨垃圾项目,实现年处理厨余垃圾2万余吨。

值得注意的是,随着“两新”政策的深入实施,更释放出批量的废弃机电产品,包括“四机一脑”、报废机动车及“新三样”退役装备等。

这类产品往往金属含量高、资源价值集中,在金属价格上行的周期中,掌控回收渠道并具备高值化技术的企业,盈利空间将得到双重放大,真正实现从“环保负担”向“盈利引擎”的商业跃迁。

3、在这一轮价值重估,一批具备前瞻技术布局、强大资源整合能力或独特商业模式的环保企业,率先从这场“价值重构”中获益,并形成一定的“领先梯队”。

以格林美、高能环境、华宏科技、惠城环保等为代表的企业,其盈利核心在于掌握定废弃物的高值化利用技术,技术溢价是其核心利润来源。

格林美通过精准提取退役电池中的镍、钴、锂等关键金属,直接受益于新能源金属价格上行;

高能环境立足于构建多金属协同回收体系,重点攻克从复杂工业危废中提取金、银、铂族、铋、锑等稀贵金属的高附加值技术;

华宏科技以稀土综合回收利用为核心,同步延伸废钢再生资源、电梯拆解业务、稀土永磁材料制造等业务,其2025年净利润预计1.90亿~2.60亿,成功扭亏为盈;

惠城环保攻克废塑料化学循环(热解)技术,将低值混合塑料转化为基础化工原料,开辟了全新价值链。

这些企业案例的共同路径表明,通过将特定废弃物转化为高价值的金属、材料或化工原料,能够实现从“成本中心”到“利润中心”的阶级性跨越。

结语

第一波资源循环利用企业的盈利兑现,标志着环保产业正从“成本投入”迈向“价值创造”的关键转折。在“双碳”目标与资源安全战略双重驱动下,循环经济已不再是可选项,而是必由之路。

然而,尽管风口已至,真正的竞争才刚刚开始。随着更多参与者涌入,技术壁垒、回收渠道的稳定性、规模化成本控制能力和产品市场波动应对能力等,都将成为环保企业能否持续盈利的核心考验。

当环保不再是负担,而是一门清晰、可持续的好生意,资源循环利用会成为下一个五年的“黄金市场”吗?或许答案已经徐徐展开。

>>>查看更多:股市要闻