CCXI 2026中国造纸行业展望:

CCXI 2026中国造纸行业展望:作者:肖 瀚、熊 攀

2025年以来,造纸行业PPI持续负增长、原材料价格呈“V”型走势、需求弱复苏,盈利整体承压;2026年虽有政策提振消费预期,但供给宽松格局难改,纸价或仍承压,行业景气度预计在底部徘徊。头部企业凭借“产品差异化+林浆纸一体化”优势有望率先修复盈利,而外购浆依赖高、产品同质化、开机率低的中尾部企业则面临“增量不增利”甚至亏损风险,需警惕流动性压力与竞争加剧带来的信用风险。

中国造纸行业

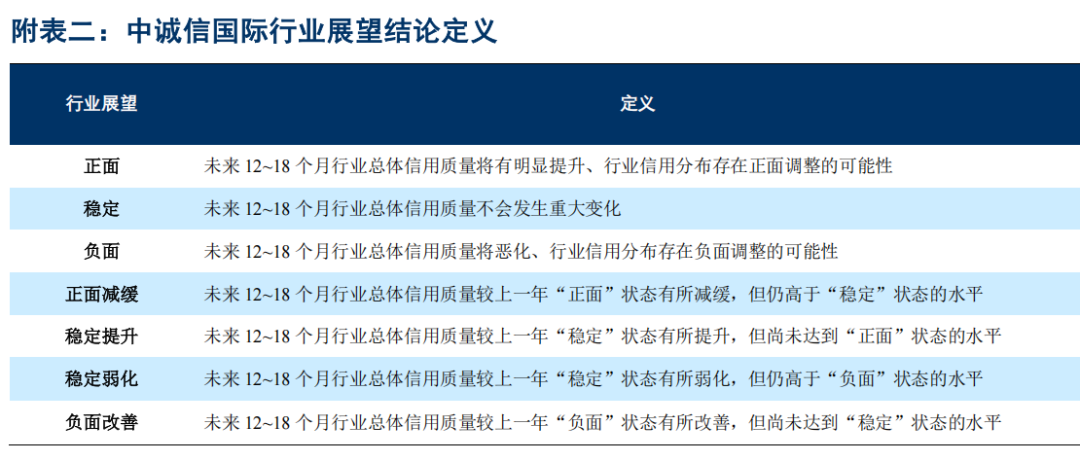

稳定弱化

中诚信国际认为,未来12~18个月行业总体信用质量较上一年“稳定”状态有所弱化,但仍高于“负面”状态的水平。

要点

● 2025年以来,造纸行业PPI增速表现仍为负数,企业盈利情况偏弱;2026年政策提振消费预期强,但受供给持续宽松影响,行业竞争烈度依旧很高,我们认为行业景气度以底部徘徊为主基调。

● 2025年以来,纸浆、废纸等原材料价格呈“V”型走势,煤炭等能源价格整体呈下行态势;国内纸浆新增产能规模较大,产能释放预期强,预计2026年主要原材料价格在底部震荡,能源价格中枢或大体持平。此外,我国林木资源较少,木浆进口依赖度高的格局很难扭转,海外需求变化及供应链情况对木浆价格扰动仍存在一定不确定性。

● 2025年造纸行业产量保持增长,成品纸价格整体呈回落态势;2026年预期行业新增产能释放、产量增长,同时需求缓慢复苏,销量预期小幅提升,偏宽松的供给格局决定整体价格承压。行业竞争依旧激烈,“产品差异化+林浆纸一体化”等头部纸企盈利有望率先修复,而外购浆比例高、开机率不足及产品同质化的企业盈利修复艰难,易陷入“增量不增利”甚至持续亏损的困境。

● 因结转成本有所回升同时纸品价格承压,2025年造纸行业整体盈利指标、获现能力及偿债指标均呈弱化态势;2026年经营指标或呈低位修复态势,但新增投资将推升债务压力,需关注部分龙头企业债务扩张及流动性管理情况、中尾部企业面对激烈市场竞争的业绩压力及综合控风险能力。

一、分析思路

造纸行业的信用基本面分析,首先从宏观经济层面分析行业走势,随后按照产业链上下游顺序,聚焦原材料、生产供给和消费需求变化等因素,推导产品价格变化趋势和行业竞争格局,同时结合样本企业的收入规模、盈利水平、偿债能力等指标总结当前造纸行业的信用基本面情况,并得出对行业整体信用状况的判断。

二、 行业基本面

CCXI

2025年以来,造纸行业PPI增速表现仍为负数,企业盈利情况偏弱;2026年政策提振消费预期强,但受供给持续宽松影响,行业竞争烈度依旧很高,我们认为行业景气度以底部徘徊为主基调。

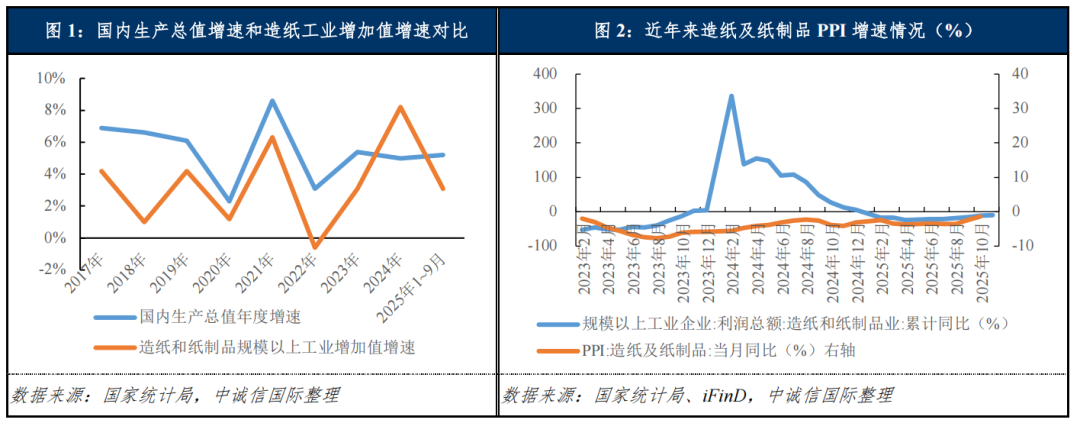

造纸行业是典型的顺周期行业,其景气程度与宏观经济走势呈现显著的正相关关系,且其波动相较宏观经济的波动更为剧烈,根据国家统计局数据,2025年1~9月,国内生产总值增速小幅上升至5.20%,造纸工业增加值增速回落至3.10%,造纸及纸制品PPI同比增速仍为负,但降幅整体呈收窄态势。根据国家统计局及中国造纸业协会数据显示,2025年以来,造纸和纸制品企业利润总额持续负增长,1~11月,规模以上造纸和纸制品企业利润总额同比减少10.70%,行业景气度偏弱。2026年,我国将继续实施更加积极的财政政策和适度宽松的货币政策,政策提振消费预期强,但受供给持续宽松影响,行业竞争烈度依旧很高,我们认为行业景气度以底部徘徊为主基调。

CCXI

2025年以来,纸浆、废纸等原材料价格呈“V”型走势,煤炭等能源价格整体呈下行态势;国内纸浆新增产能规模较大,产能释放预期强,预计2026年主要原材料价格在底部震荡,能源价格中枢或大体持平。此外,我国林木资源较少,木浆进口依赖度高的格局很难扭转,海外需求变化及供应链情况对木浆价格扰动仍存在一定不确定性。

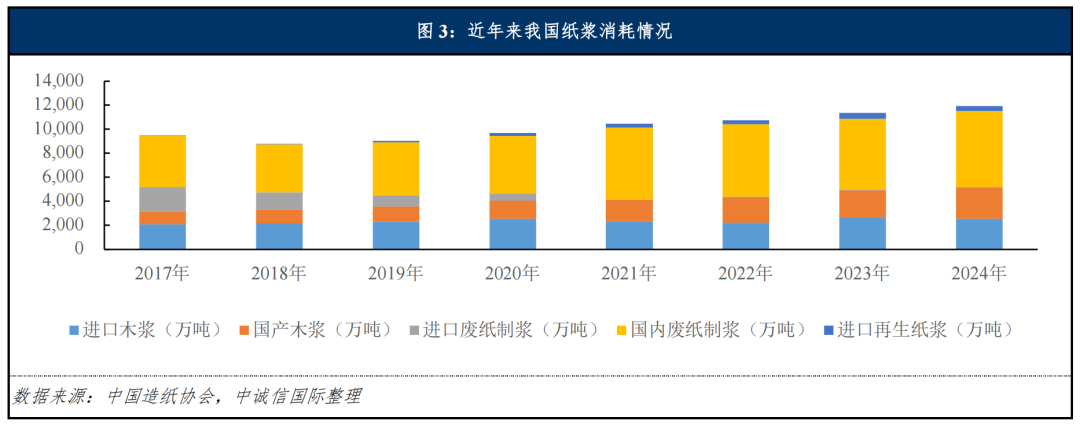

纸浆和废纸等原材料成本占据造纸企业总成本的60%左右。文化用纸和白卡纸原料以木浆为主,包装用纸原料以废纸和废纸浆为主。2024年我国纸浆消耗总量12,415万吨,同比增加4.34%,其中,木浆占纸浆消费总量的41%,废纸浆占比55%,非木浆占比4%。

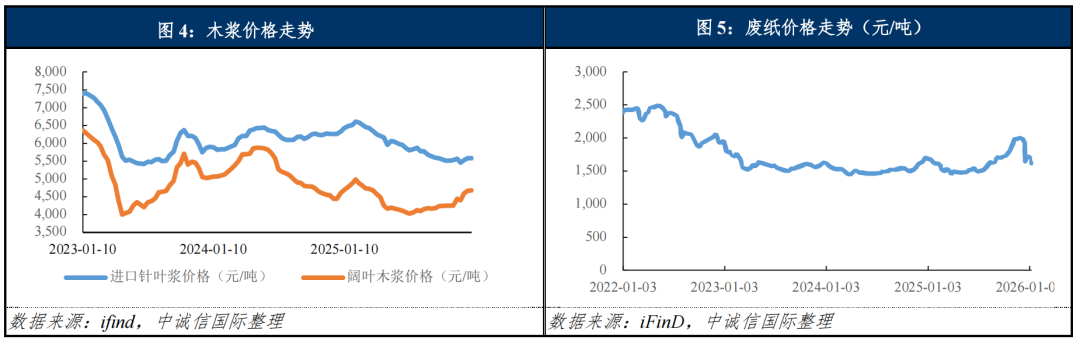

木浆方面,我国森林覆盖率低,林木资源较少,木浆进口依赖度高,进口占比约50%。2025年1~10月,我国纸浆(不含纸及纸制品)累计进口约2,298万吨,同比下降约4%,主要系内需疲软,加之国内浆纸一体化产能提升影响。2025年国内纸浆新增产能超400万吨,其中化机浆占比较高,在中高端造纸领域自制浆产能很难完全替代进口商品浆,中国仍是全球重要的纸浆消耗地区;海外产能方面,2025年,海外产能投产规模较小,北美、北欧因高能源成本关停部分纸浆产能,整体供给仍偏宽松。木浆价格方面,2025年浆价呈短暂上涨随即趋势性下跌后于底部宽幅震荡走势。2025年1~2月,春节期间下游补货情绪旺盛,带动纸浆市场的短期需求增长,加之外盘报价上调,纸浆价格走强;3~10月中旬,国内港口库存持续处于历史高位,截至2025年12月末,全国港口纸浆库存总计190.6万吨,同比高出3.9%,同时国内纸浆产能新增,叠加关税战冲击带来的贸易摩擦压力以及国内需求偏弱,纸浆价格缺乏走强支撑出现回落;10月中旬至今,市场分化加剧,呈现“针弱阔强”格局,但供需格局未发生根本性改变。海外下一轮大型阔叶浆产能投放预计在2027年Araco阔叶浆项目,国内纸浆产能预期投放规模同比减少,但2025年新增产能释放对市场造成压力,供给增量大概率超过需求,预计2026年浆价或将在底部震荡。

废纸方面,2025年下半年以来,废纸价格有所上涨,部分区域涨幅超30%。一是由于7月及下半年全国多地出现异常降雨,广东等地回收受阻尤为明显,国废整体到货量下降;二是经历2024年深度去库后,纸厂废纸和成品纸库存均处于近年低位;进入四季度传统包装、出版旺季,下游提前补库,纸厂集中采购国废,进一步放大了短期需求弹性;三是废纸占瓦楞纸成本60%以上,其价格自年初至11月累计上涨约40%,直接推动成品纸价格同步走高,形成“原料—成品”联动上涨的正反馈;四是进口方面年底监管有所升级。由于瓦楞纸主要用途是商品包装,而2025年废纸价格主要受天气及政策影响而上涨,相关情况难以复制,预计2026年包装用纸需求或难激增,废纸价格上行空间或较为有限。

煤炭方面,近年来通过增产保供,国内煤炭供需格局已从紧平衡向供给宽松转变,2025年煤炭价格延续下行态势,预计2026年煤炭供需较2025年边际改善,价格中枢或将大体持平。

总体来看,2025年以来,原材料价格以及能源价格下降在一定程度上缓解了纸企的经营压力,预计2026年原材料端供给仍整体偏松,但主要原材料价格下探空间不大,能源价格或保持稳定,也需要注意海外木浆需求变化及供应链情况对木浆价格产生的扰动。

CCXI

2025年造纸行业产量保持增长,成品纸价格整体呈回落态势;2026年预期行业新增产能释放、产量增长,同时需求缓慢复苏,销量预期小幅提升,偏宽松的供给格局决定整体价格承压。行业竞争依旧激烈,“产品差异化+林浆纸一体化”等头部纸企盈利有望率先修复,而外购浆比例高、开机率不足及产品同质化的企业盈利修复艰难,易陷入“增量不增利”甚至持续亏损的困境。

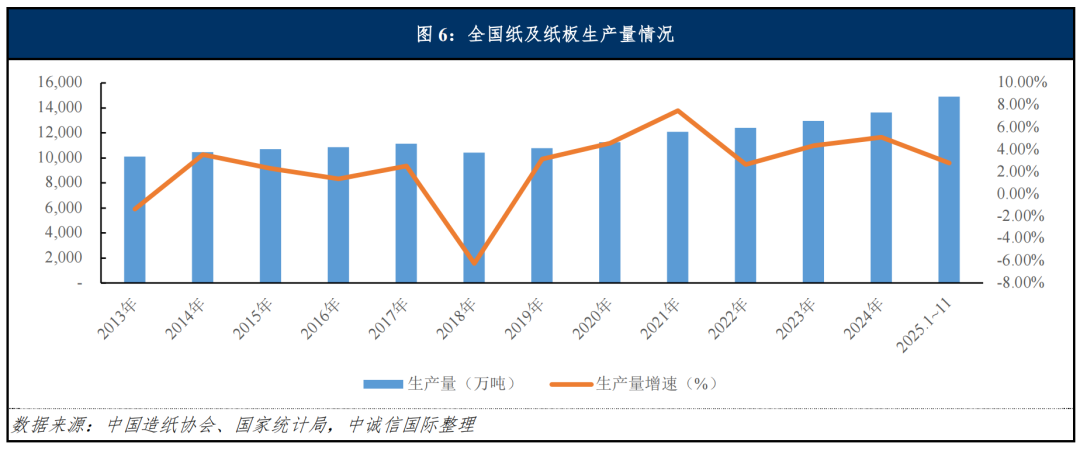

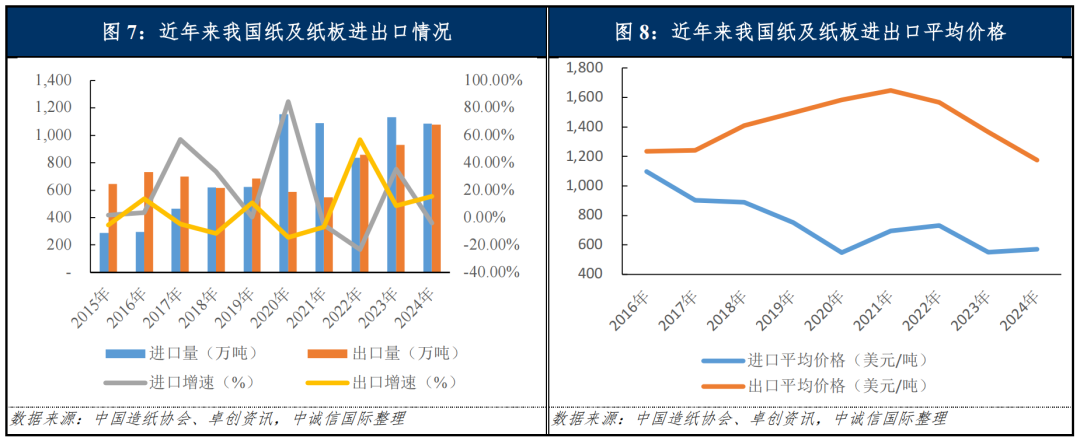

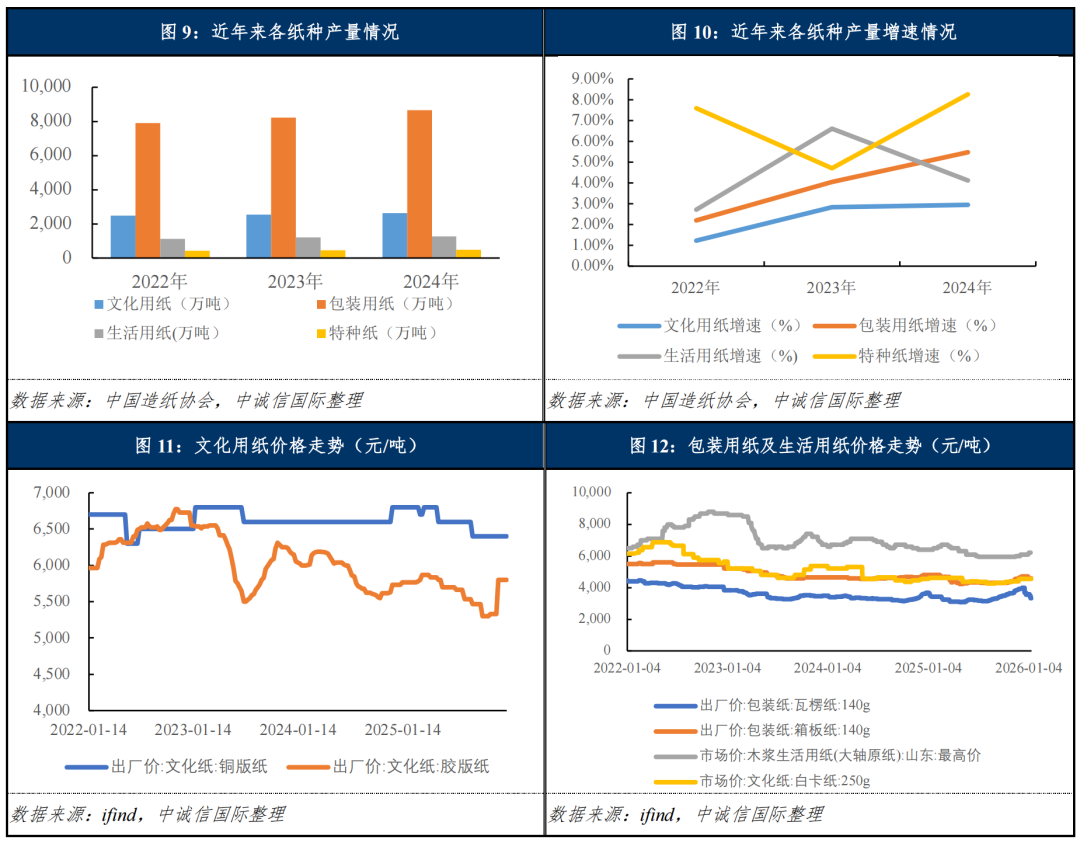

造纸行业各细分产品用途各异,市场关联度较低,各子行业需求量波动不尽相同进而价格变化有所差异。从市场体量来看,包装用纸和文化用纸占据了绝大部分市场份额。近年来,随着新建产能释放,全国纸及纸板生产量供应量持续增长,2025年1~11月,全国机制纸及纸板产量14,887万吨,同比增长2.8%,增速较2024年降低2.29个百分点。从进出口方面来看,2025年1~10月,铜版纸累计出口量为163.54万吨,同比增长1.09%,进口量维持较低水平;白板纸净出口量为347万吨,同比有所上升;箱板纸净进口为355万吨,同比呈下降趋势。

文化用纸方面,以前年度文化用纸价格与每年两季的教辅教材招标有较强的相关性,一三季度以上涨为主,二四季度以下行居多,主要由供需及成本驱动,但2025年文化用纸整体处于供增需减的惯性动能下,文化纸价格中枢呈下移趋势。产量方面,1~10月双胶纸、铜版纸产量分别同比下滑3.6%和10.3%,行业开工率处于近年低位,双胶纸周度开工负荷率维持在50%左右。2025年文化用纸共投产155万吨,2026年预计仍将有文化纸产线投产,同时存在山东晨鸣复产可能,供给压力较大。需求端,电子化办公、电子阅读及学龄人口减少持续压制文化用纸总量需求,电子化替代趋势不可逆,供需矛盾长期存在,预计2026年文化纸价格仍将承压。

包装用纸方面,2025年包装用纸供需偏弱运行,三季度以来价格小幅修复。全年消费表现一般,加之近年来产能提升较快,前三季度白卡纸价格呈下行态势;三季度以来,由于降雨增多下国内废纸回收量有所下滑,而进口方面年底监管有所升级,废纸价格大涨,瓦楞纸及箱板纸价格上扬,白卡纸同步跟涨。2021年包装用纸价格处于历史高点,同时在能耗指标收紧的背景下,行业进入扩张阶段,玖龙纸业、太阳纸业等均投入巨资建设百万吨级项目,五洲特纸同样入局包装纸市场,旨在抢占电商物流包装市场,2025年国内瓦楞纸总产能同比增长10.3%,新增产能约275万吨,主要集中在头部企业,但本轮扩产或已接近尾声,2026年国内瓦楞纸新增产能投放速度明显放缓,确定性较强的项目合计约157万吨。白卡纸方面,2025年白卡纸产能新增主要为联盛纸业100万吨、玖龙纸业120万吨,2026年随着产能释放,产量预期仍有增长,但预期新增产能规模有所减少,整体供给端压力仍较大。总体来看,包装纸2026年仍处于产能释放阶段,虽有部分中小产能出清,但供给仍偏宽松,同时消费和内生动能缓慢修复,我们认为行业规模仍将进一步小幅增长,但包装纸价格以及纸企利润仍承压。

生活用纸方面,2025年生活用纸价格呈先跌后涨态势,纸价整体承压运行。2025年我国共生产1,466万吨生活用纸,同比增长11.63%,主力纸企装置稳定运行,产能利用率维持高位。内需方面,随着消费观念持续升级,人均消费量有所增长,消费补贴以及电商等销售渠道的扩张也带来一定需求增量;出口端呈现趋势性爬升,主要系我国生活用纸在国际市场上具备较高的性价比且近年相关企业积极开拓海外市场。生活用纸市场竞争激烈,其价格走势基本跟随纸浆价格,预计2026年生活用纸价格低位震荡。

特种纸方面,细分领域较多且规模均较小,近年来,特种纸因其细分领域优势和较强定价权成为重要方向,仙鹤股份、五洲特纸等持续加码,行业竞争格局日趋激烈,特种纸价格下行风险加大。2026年或将延续2025年发展态势,但未来特种纸行业新增产能较多,需持续关注供需格局的变化及对企业盈利情况的影响。

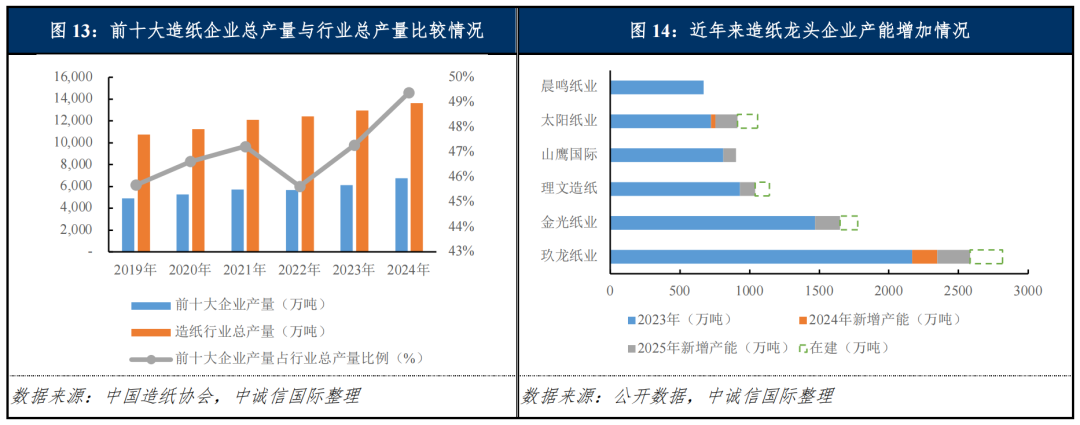

从行业格局来看,我国造纸行业市场集中度相对较低,2024年国内造纸行业CR10(按产量计算)在49%左右,相较于美国CR10的90%左右,集中度仍有很大提升空间。从新增产能来看,头部企业具有产业链、规模化、生产管理效率等优势,新增产能主要聚焦于头部企业,头部纸企领跑“浆纸一体化”产能扩张,纵向布局上游浆线构建成本优势,横向扩张聚焦于包装纸与特种纸产能,行业竞争迈向全产业链与细分市场的新阶段。虽产能过剩致行业利润下探、吨净利下降,行业步入“高集中、微盈利”新阶段。未来,头部造纸企业的优势将进一步凸显,行业出清速度或加速。

整体来看,在供应端持续宽松的影响下,2025年以来主要纸种价格有所下探,纸企经营情况表现弱化,2026年造纸行业景气度或将延续低位修复态势,预计纸浆价格底部震荡,在供大于求的整体供需格局下,“产品差异化+林浆纸一体化”等头部纸企盈利有望率先修复,而外购浆比例高、开机率不足及产品同质化的企业盈利修复艰难,易陷入“增量不增利”甚至持续亏损的困境,部分企业可能面临淘汰风险。

三、 行业财务表现

CCXI

因结转成本有所回升同时纸品价格承压,2025年造纸行业整体盈利指标、获现能力及偿债指标均呈弱化态势;2026年经营指标或呈低位修复态势,但新增投资将推升债务压力,需关注部分龙头企业债务扩张及流动性管理情况、中尾部企业面对激烈市场竞争的业绩压力及综合控风险能力。

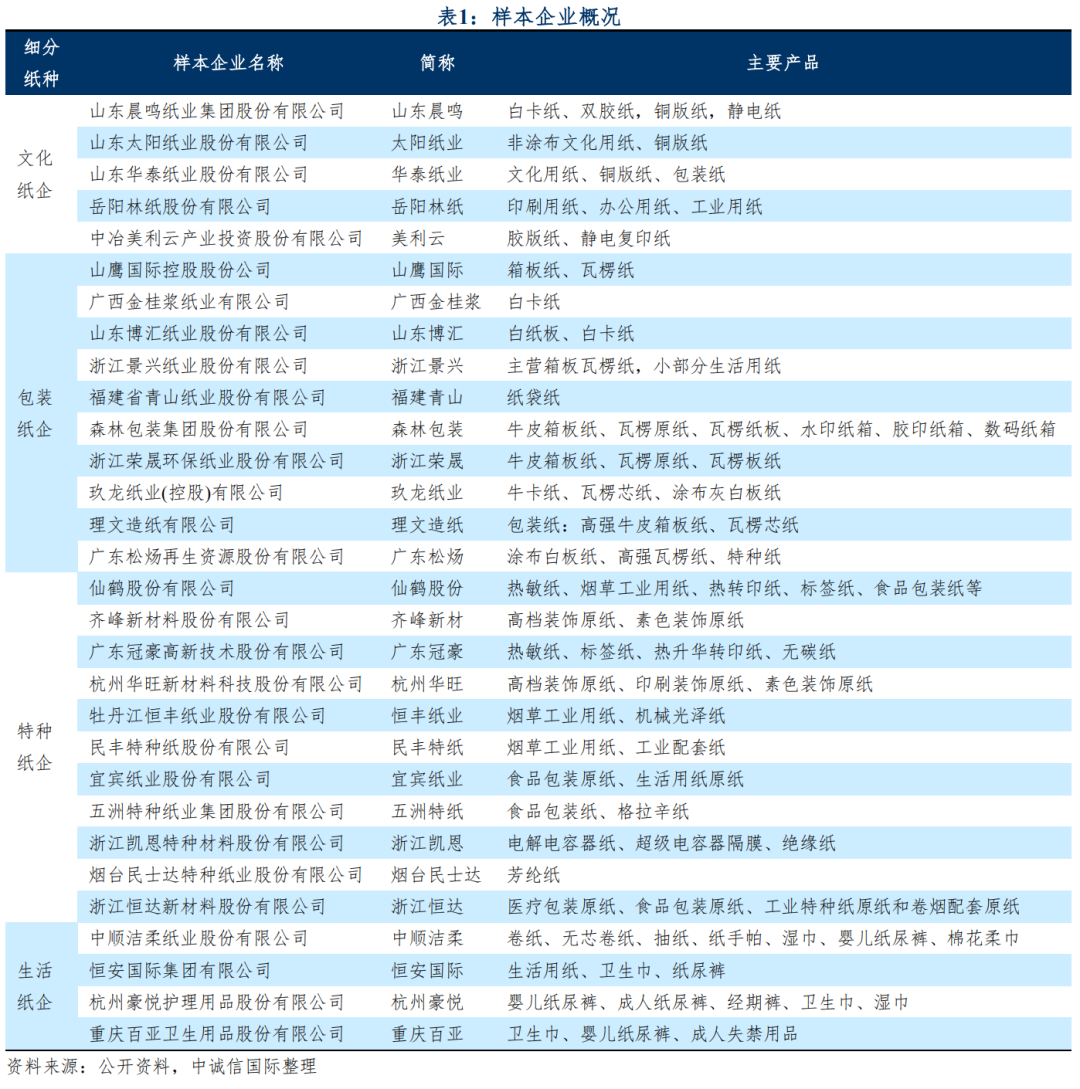

本报告所研究的样本企业覆盖国内绝大多数的造纸行业上市公司和信用评级在有效期的发债企业,样本共包括30家造纸企业,其中文化纸企5家、包装纸企10家、生活纸企4家和特种纸企业11家,产品种类覆盖齐全,能较好代表造纸行业整体经营和财务表现。本报告选取的财务数据节点为2024年和2025年1~9月1,部分企业由于无法获取财务数据,在按纸种类别汇总进行分析的过程中将其剔除。

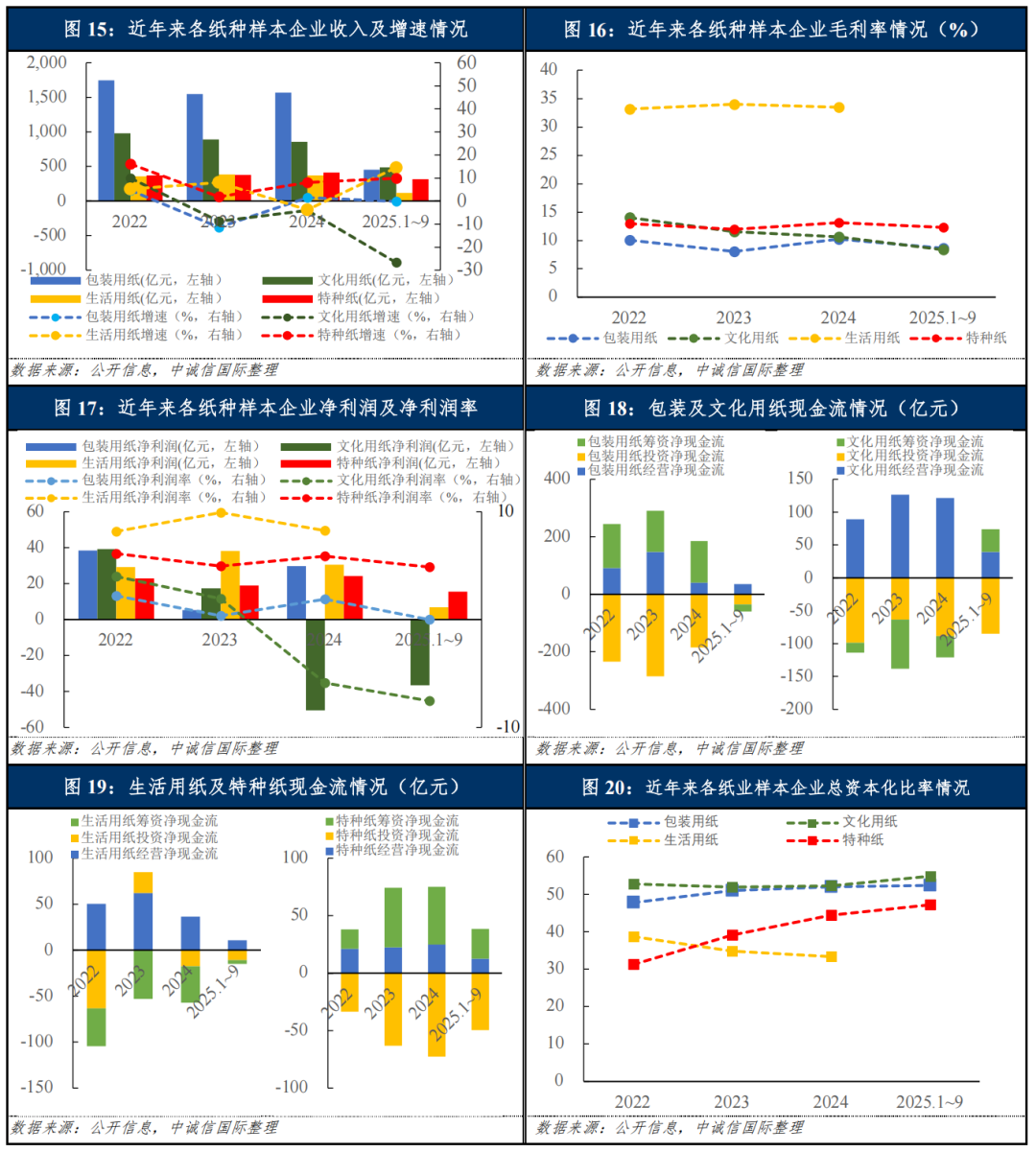

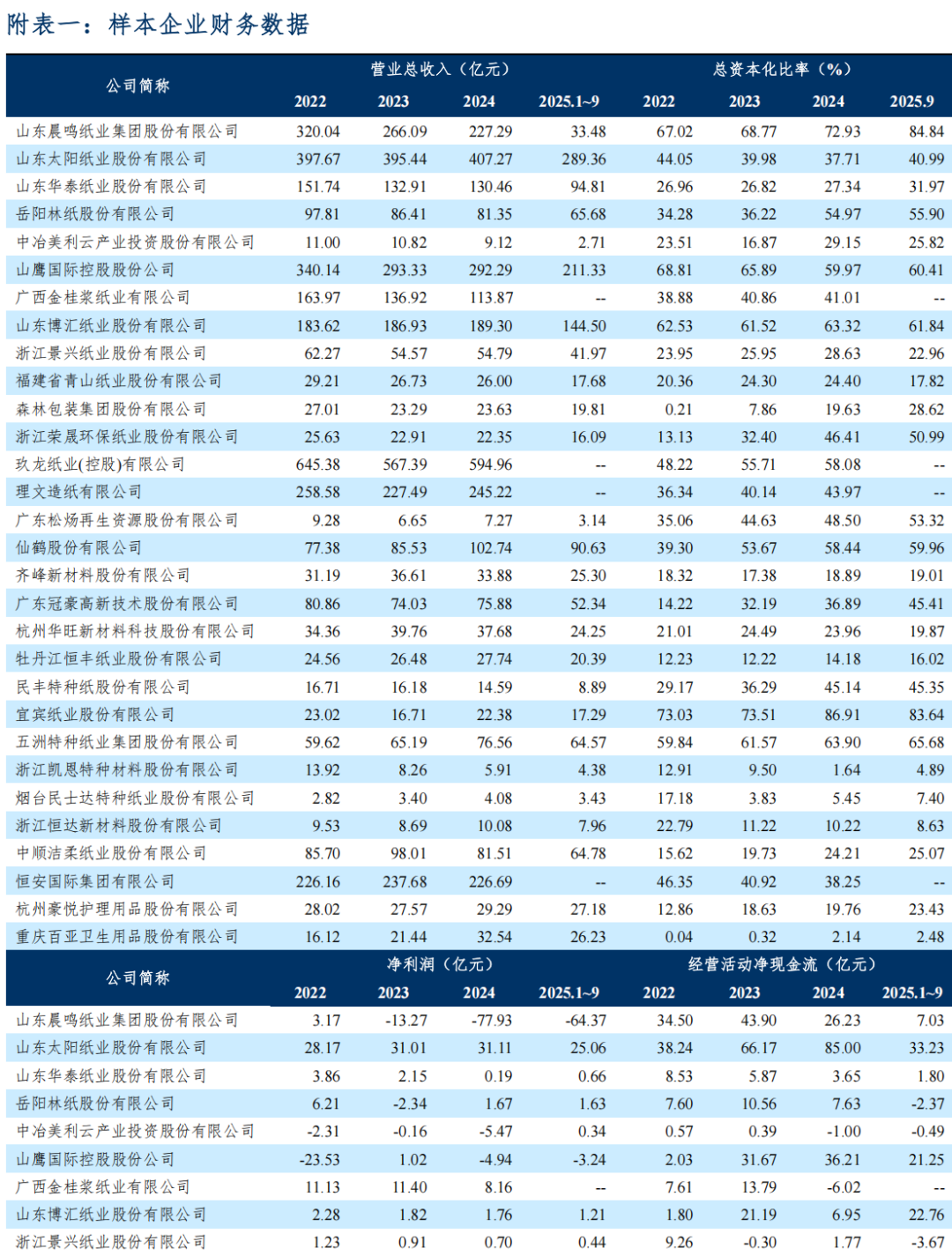

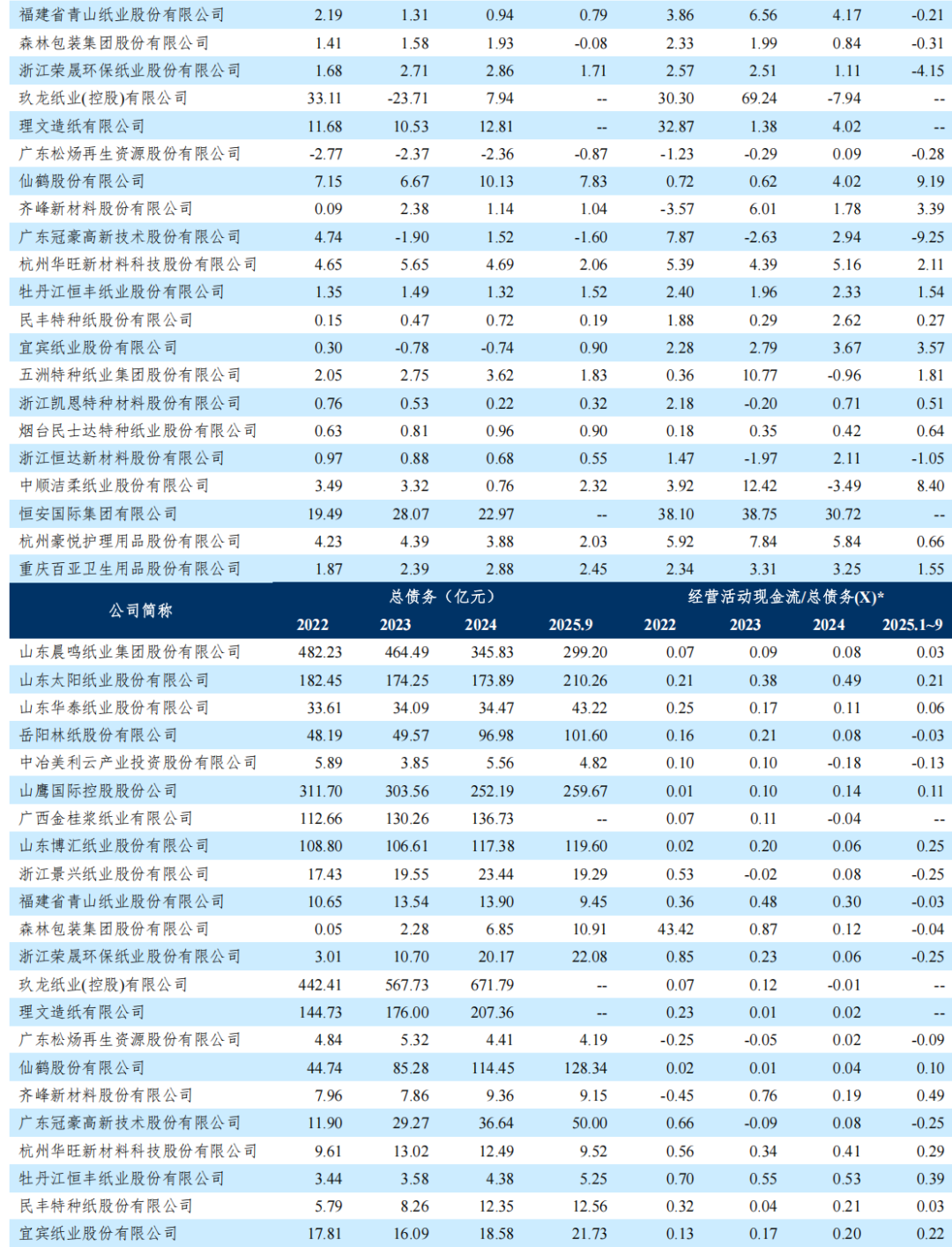

营业收入和盈利方面,2025年造纸行业趋弱,样本企业表现各异,前三季度,样本企业合计收入增速转负,同比下降8.87%,其中,特种纸和生活用纸呈正增长,包装纸同比基本持平,而文化用纸增速同比下降近三成,主要系山东晨鸣部分生产基地因停机检修,机制纸销量大幅减少,当期收入同比减少83.11%至33.48亿元所致。因2024年木浆价格同比回升,成本延迟传导至2025年,同时纸价整体承压,导致2025年各纸种毛利率总体呈下降态势,并带动净利润率下降,其中山东晨鸣亏损超60亿元,系样本企业当期合计净利润转负的主要原因,若剔除该影响因素,29家样本企业2025年前三季度净利润同比减少近10%至50亿元左右,其中山鹰国际、广东冠豪、广东松炀、森林包装业绩亏损,面临一定的业绩压力,净利润超5亿元的企业为仙鹤股份和太阳纸业,分别达到7.83亿元和25.06亿元,表现出不错的业绩韧性。经营活动现金流方面,因造纸行业票据支付的规模较大,经营获现的波动较大,同时存货及应收账款对资金形成较大规模占用,2025年前三季度,样本企业合计经营活动净现金流同比减少超三成,且受业务特征、经营策略等不同的影响,样本企业间的经营活动净现金流状况有所分化。文化纸样本企业中,太阳纸业经营净现金流入超30亿元,但同比收窄超四成,华泰纸业同比增长,但经营净现金流入规模偏小,山东晨鸣经营活动净现金流进一步大幅收窄超七成,而岳阳林纸和美利云经营活动现金流则表现为净流出。包装纸十家样本企业中有三家未公布2025年三季报,有五家企业经营活动现金流为负,山东博汇销售商品收到的现金增加,同时应付票据及应付账款规模明显增加,经营活动净现金流同比增长超20亿元至22.76亿元,因销售商品收到的现金同比减少,山鹰国际经营活动净现金流同比收窄约38%。生活纸样本企业中恒安国际未公布2025年三季报,有数据的3家样本企业合计经营活动净现金流入规模大幅增加,主要系中顺洁柔压降存货规模,购买商品、支付职工的现金同比减少,当前经营活动净现金流由负转正所致。特种纸样本企业2025年前三季度经营活动净现金流同比下降超三成,各企业表现较为分化,其中仙鹤股份产能释放销售增长同时成本端优化带动经营活动现金净流入规模翻倍,而广东冠豪亏损同时存货规模增加,经营活动净现金流出规模扩大近2.5倍。整体来看,2025年以来,下游销售价格承压以及结转成本回升使得样本企业的营收规模及盈利能力均有所下滑,经营活动净现金流随各企业经营情况有所分化,预计2025年木浆价格的下探有利于造纸企业2026年盈利能力的修复,但下游需求难形成爆发式增长,终端价格竞争激烈仍将是主旋律,盈利及经营活动净现金流大幅回升或难实现。

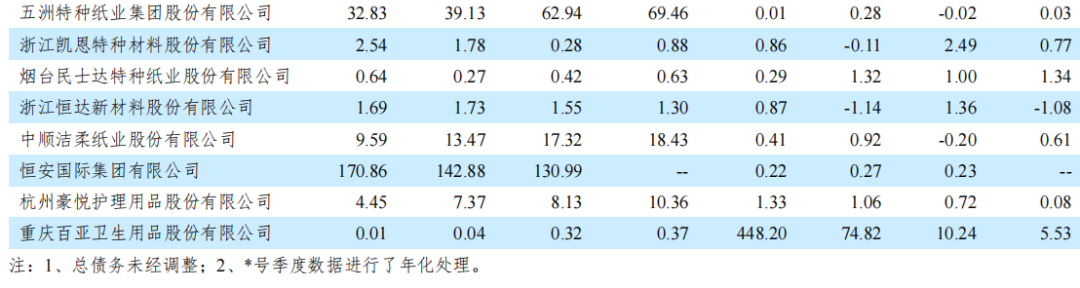

造纸行业资金密集程度较高,生产线投资规模较大,扩张产能需要较大的资本支出。近年来,国内造纸企业加快布局上游纸浆生产线,推进林浆纸一体化发展,样本企业投资支出规模有所扩大,主要集中在玖龙纸业、理文造纸、太阳纸业、山鹰国际、广西金桂浆2、仙鹤股份等产业链垂直整合能力较强的龙头企业。受资本支出增加影响,样本企业总债务规模呈扩大态势。具体来看,包装纸企业方面,玖龙纸业近年来保持行业内最大投资规模,债务规模也攀升最快,已连续三年(2022年至2024年)期末债务规模同比增幅超百亿,其次是理文造纸,近三年期末债务同比增幅均超过30亿元。金光系企业中广西金桂浆因保持较大投资规模债务呈现逐年攀升态势。受融资环境影响,山鹰国际2023年以来总债务规模整体呈收缩态势,2025年9月末较上年末略有回升。整体来看,包装纸企投资规模大,财务杠杆呈持续上升态势。文化纸企方面,受融资环境影响,山东晨鸣自2022年以来债务规模持续收缩。太阳纸业2025年加大固定资产投资,债务规模有所上升,并拉动文化纸企业财务杠杆有所回升。生活纸企方面,恒安国际规模最大,2024年经营活动净现金流保持较大规模净流入,同时净收回银行定期存款等对外投资并压降债务,带动板块财务杠杆持续下降。特种纸企方面,仙鹤股份和五洲特纸保持较大规模在建项目,债务持续增长,广东冠豪经营活动净现金流为负,融资规模扩大以满足经营及投资资金需求,债务规模快速攀升,上述三家系推动板块财务杠杆上扬的主要力量。预测2026年,包装用纸和特种纸板块仍有较大规模的投资资金需求,财务杠杆仍有推升动力;文化纸企投资主要集中在太阳纸业和岳阳林纸,且投资规模较大,板块整体财务杠杆或进一步上升,生活用纸整体经营活动现金流表现较优,财务杠杆也是四个板块中最低,且投资需求最少,整体财务杠杆预计稳中有降。

样本企业债务规模呈增长态势,2025年盈利指标及经营活动现金流趋弱,整体偿债指标趋弱,其中包装纸和文化纸行业龙头企业债务规模高,除玖龙纸业、理文造纸长期债务规模大幅增长外,山东晨鸣、山鹰国际均以短期债务为主。部分企业EBITDA及经营活动净现金流对债务的覆盖能力较弱且货币资金无法有效覆盖短期债务,面临着较大的即期偿债压力。生活纸企中,恒安国际受资金管理模式和资金使用效率影响,债务规模较大且短债占比高,但经营较为稳健且财务杠杆较低,整体偿债能力尚可。特种纸企近年来资本支出明显增加,债务规模快速攀升,经营活动现金流对总债务的覆盖倍数快速下滑,但新增的债务以长期债务为主,债务期限结构尚可,需关注新建项目投产后经营情况及各项偿债指标的改善情况。

总体来看,2025年以来在纸品价格承压以及前期成本回升双向挤压下,造纸企业经营业绩以及经营活动净现金流表现趋弱,整体偿债指标弱化,包装纸企以及特种纸企投资规模较大,对外部融资的依赖度更高。预计2026年行业景气度仍难明显改善,需关注部分龙头企业债务扩张及流动性管理情况、中尾部企业面对激烈市场竞争的业绩压力及综合控风险能力。

四、结论

2025年以来,在供应端持续宽松的影响下,主要纸种价格整体呈下行态势,纸企整体盈利指标、获现能力及偿债指标均呈弱化态势。2026年预期行业新增产能释放、产量增长,同时需求缓慢复苏,销量预期小幅提升,偏宽松的供给格局决定整体价格承压。在供大于求的整体供需格局下,“产品差异化+林浆纸一体化”等头部纸企盈利有望率先修复,而外购浆比例高、开机率不足及产品同质化的企业盈利修复艰难,易陷入“增量不增利”甚至持续亏损的困境,部分企业可能面临淘汰风险。行业总体信用水平为稳定弱化。

[1] 玖龙纸业(控股)有限公司数据使用2022~2024财年数据,财年数据期间为上年7月1日至当年6月30日。生活用纸中恒安国际集团有限公司以及包装用纸中玖龙纸业(控股)有限公司、理文造纸有限公司四家港股企业以及广西金桂浆纸业有限公司未披露三季报数据,下文汇总分析中生活用纸和包装用纸的季报数据与年报数据存在样本数量不一致情况。因季报剔除部分样本后,生活用纸样本过少,部分数据指标不进行列示比较。

[2] 广西金桂浆股东系金光纸业(中国)投资有限公司(以下简称“金光纸业”),金光纸业系金光集团(Sinar MAS Group)旗下的浆纸业公司APP(Asia Pulp & Paper Co., Ltd)于1999年设立的在华地区总部,合并范围内包括遍布各地的多家造纸主体,系国内最大的综合性造纸企业。

>>>查看更多:股市要闻