关键信息

前瞻产业研究院

行业主要上市公司:捷佳伟创(300724)、晶盛机电(300316)、迈为股份(300751)、京山轻机(000821)、连城数控(920368)、北方华创(002371)等

本文核心数据:中国光伏设备行业市场规模;中国光伏设备行业市场规模预测;中国光伏设备竞争格局

FORWARD

产业概况

- 定义

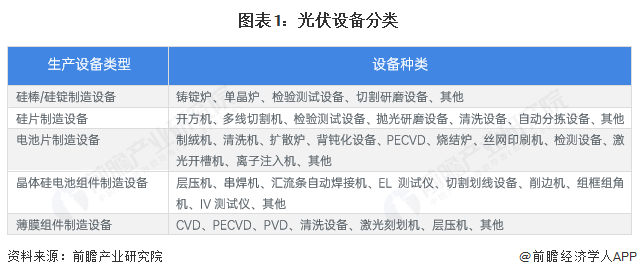

参考中国光伏行业协会的资料,光伏设备指光伏制造企业用于生产原料、电池及电池组件、零部件等产品中使用的,并在反复使用中基本保持原有实物形态和功能的机器设备。

光伏设备主要包括硅棒/硅锭制造设备、硅片制造设备、电池片制造设备、晶体硅电池组件制造设备、薄膜组件制造设备等5大类。

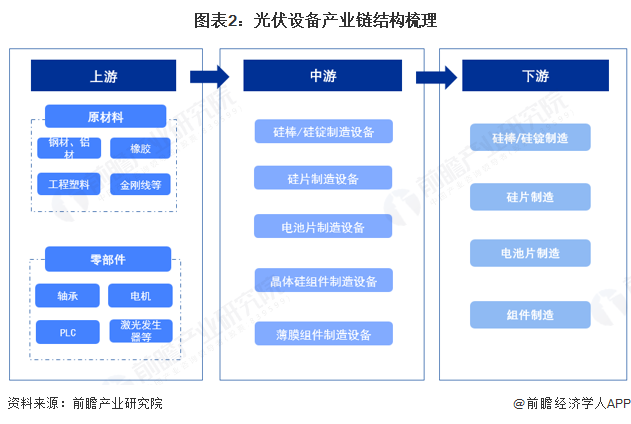

- 产业链剖析:中游产品较为多样

中国光伏设备处理行业产业链上游为钢材、铝材、金刚线等原材料,轴承、电机、激光发生器等零部件供应商;中游为光伏设备研发制造企业;下游为光伏制造企业。

从我国光伏设备产业链相关的企业来看,上游原材料、零部件供应商包括宝钢股份、南山铝业、海南橡胶、鸣志电器、宝胜股份、美畅股份等;中游光伏设备研发制造企业包括捷佳伟创、晶盛机电、迈为股份、京山轻机、连城数控、北方华创等;下游代表性客户包括TCL中环、晶澳科技、隆基绿能等。

FORWARD

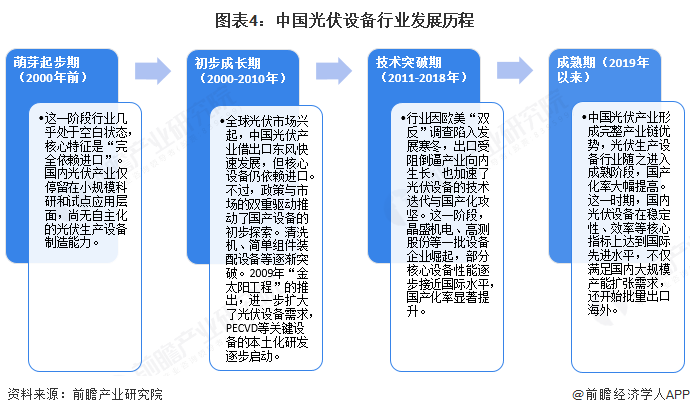

发展历程:进入成熟期

中国光伏生产设备行业的发展,是一部从依赖进口到自主创新、再到全球领跑的逆袭史,期间历经技术摸索、国产化突破、规模化扩张和高质量引领等多个阶段,具体历程如下:

FORWARD

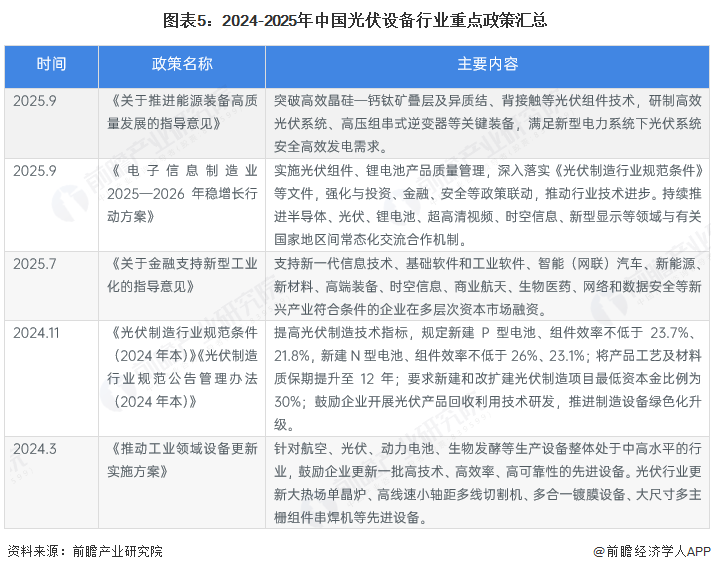

政策背景:推动先进设备研发和应用

近年来,国家相继发布《关于推进能源装备高质量发展的指导意见》《电子信息制造业 2025—2026年稳增长行动方案》《关于金融支持新型工业化的指导意见》《推动工业领域设备更新实施方案》等政策,支持新一代光伏技术发展,推动先进光伏设备研发和应用。

FORWARD

行业发展现状

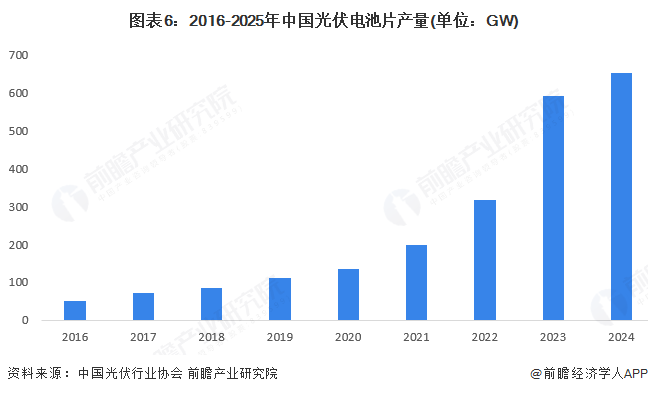

- 光伏行业发展情况:电池片、组件产量持续增长

近年来,中国光伏行业在政策和需求的推动下迅速发展。2016年以来,中国光伏电池片产量持续攀升,2024年光伏电池片产量达到654GW,同比增长10.7%。

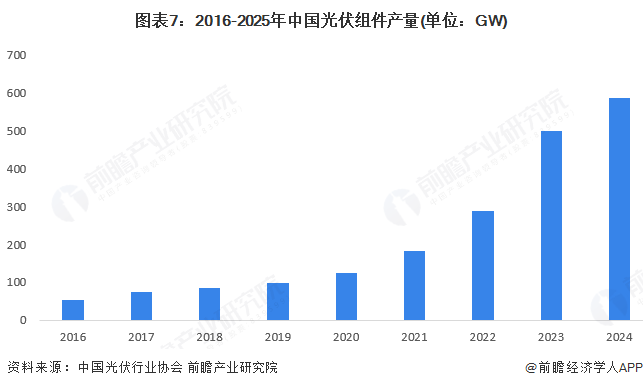

2016年以来,中国光伏组件产量规模也在持续增长,2023年接近500GW,2024年产量达到588GW,同比增长17.8%。中国光伏行业主要产品产量持续增长,对光伏设备的需求也在提升。

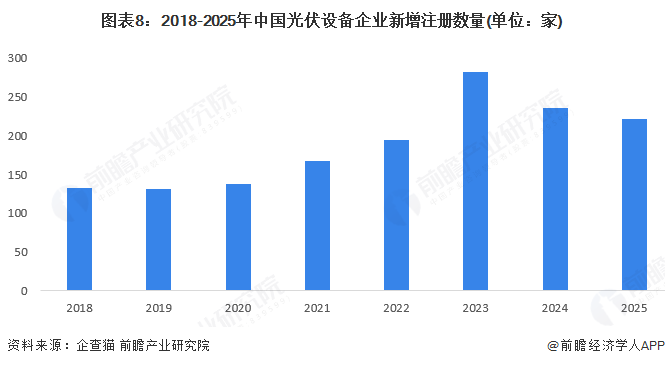

- 光伏设备行业企业情况:注册数量先增后降

2018年以来,中国光伏设备企业注册数量先增后降,2023年注册数量达到282家,较2022年增长44.62%。2024年光伏设备企业注册数量为236家,同比下降16.31%。2025年截至12月8日,企业注册数量达到221家。

注:1、查询时间为2025年12月8日;2、搜索关键词为“光伏生产设备”,选择范围为:企业名、经营范围、企业简介、品牌。

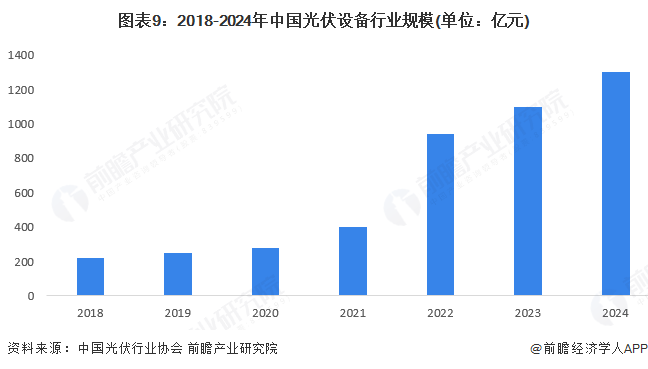

- 光伏设备行业规模情况:突破1300亿元

2018年以来中国光伏设备行业规模持续增长。2024年,光伏行业协会数据显示,中国国光伏设备产业规模超过1300亿元,同比增长18.2%。

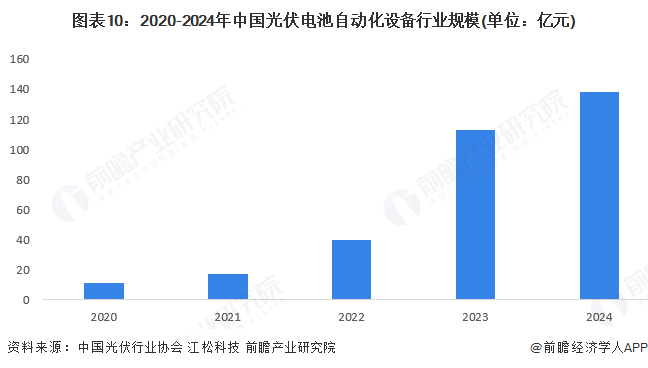

近年来,光伏设备领域的数字化、自动化趋势明显,自动化设备既能提升生产效率,也能通过自动化控制,降低单位能耗,进而最大限度地降低电池和组件每瓦的成本。初步测算,2024年中国光伏电池自动化设备行业规模超过130亿元。

FORWARD

行业竞争格局

- 企业竞争格局分析

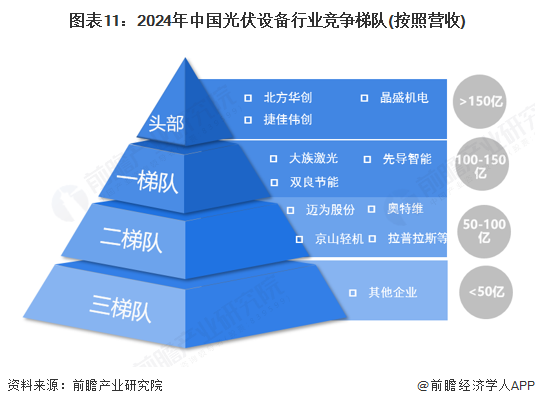

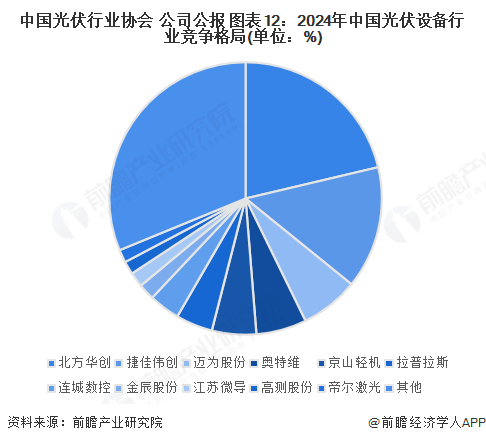

根据2024年企业营收规模划分,北方华创、捷佳伟创、晶盛机电营收超过150亿元,处于行业第一梯队;大族激光、双良节能(维权)、先导智能营收在100-150亿元之间,处于行业第二梯队;迈为股份、奥特维、京山轻机、拉普拉斯等营收在50-100亿元之间,处于行业第三梯队。

2024年,北方华创光伏设备行业收入达到277.1亿元,市场份额占比超过21%,捷佳伟创光伏设备行业营收达到188.9亿元,市场份额占比达到15%。迈为股份、奥特维市场份额占据也均在5%以上。

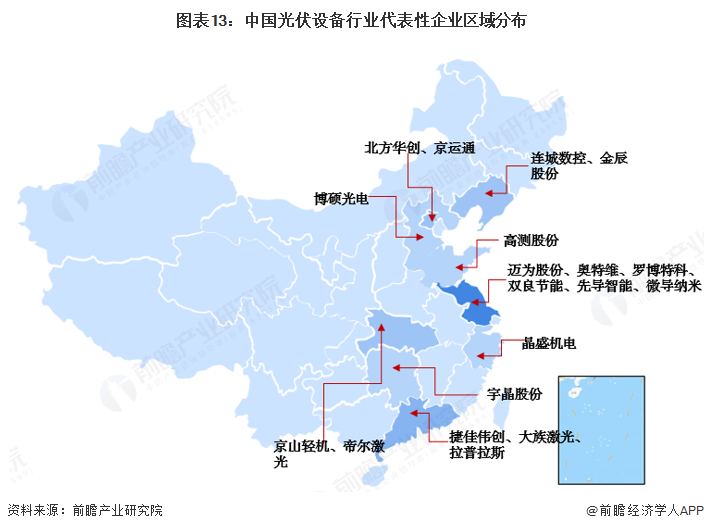

- 区域竞争格局分析

光伏设备行业代表性企业主要分布在江苏、广东、辽宁等省份,其中江苏的企业数量较多,包括迈为股份、奥特维、罗博特科、双良节能、先导智能、微导纳米等企业。

FORWARD

产业发展前景及趋势预测

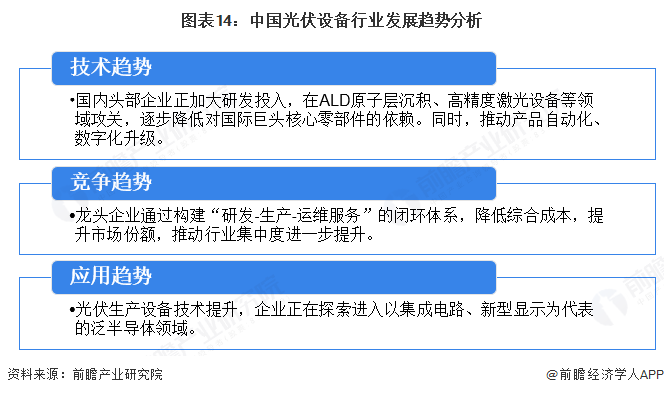

- 发展趋势:技术突破加速,集中度提升,应用领域拓展

技术方面,国产设备已覆盖光伏制造全链条,晶盛机电、捷佳伟创等企业的设备性能已接近国际先进水平。当前进口主要集中在高端真空镀膜设备、精密传感器等领域,对此,国内头部企业正加大研发投入,在ALD原子层沉积、高精度激光设备等领域攻关,逐步降低对国际巨头核心零部件的依赖。另外,设备将持续向自动化、数字化领域发展,不断提升生产效率。

龙头企业不仅产品线覆盖全链条,还构建“研发-生产-运维服务”的闭环体系,综合成本优势显著。而中小企业因研发资金不足,难以跟上技术迭代节奏,市场份额将持续被挤压,预计行业集中度将进一步提升。

中国光伏设备业的发展得益于早期在半导体设备领域积累的开发经验产生的对光伏行业的溢出效应。而随着我国光伏设备国产化水平的日益提升和技术的日趋成熟,在国家政策引导和复杂国际形势下,我国光伏设备企业正在探索进入以集成电路、新型显示为代表的泛半导体领域。

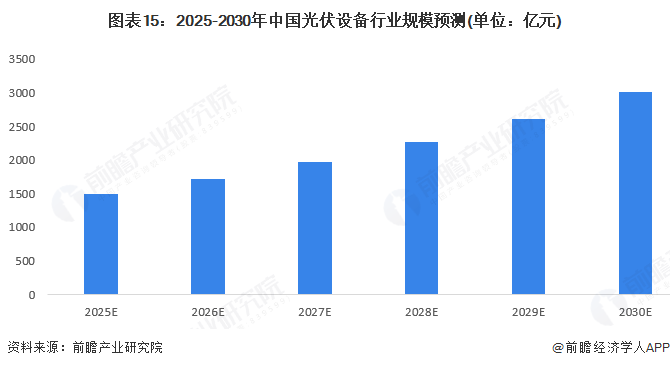

- 行业前景:到2030年光伏设备行业规模超3000亿元

从长远来看,中国及全球的光伏行业仍具有较大的发展潜力,在“碳中和,碳达峰”战略的引领下,光伏装机规模将进一步提升,推动光伏组件产量增长,光伏设备需求提升。同时,光伏技术路线的快速更迭为设备行业带来持续增长动力,钙钛矿、TBC等下一代技术进入中试阶段,若实现量产,将催生出新设备需求。预计到2030年,中国光伏设备行业规模将超过3000亿元。

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

>>>查看更多:股市要闻