报告导读:

超纤革全称为超细纤维合成革,是以海岛纤维非织造布为基材,经聚氨酯浆料浸渍、湿法凝固形成复合材料后,通过溶离法、碱减量或甲苯减量等开纤工艺制得的合成皮革基布,再经后整理形成光面或绒面材料。该材料具有三维网状纤维结构,抗张强度与撕裂强度可达天然牛皮三倍,同时兼具耐磨、耐寒、透气、耐老化特性,但存在染色性能较差、成型性低于天然皮革的短板。依据超细纤维的不同,超纤革通常分为定岛型超细纤维合成革、非定岛型超细纤维合成革和裂片型超细纤维合成革。三者也因为结构的差异,性能也不尽相同。其中,定岛型超细纤维合成革、非定岛型超细纤维合成革已有比较成熟的生产技术,目前有较大的工业化生产规模,裂片型超细纤维合成革由于性能的一些缺陷,还没有大规模工业化的产品。当前,全球超纤革产地主要集中在亚洲国家和地区,如中国、日本、韩国等。其中,日本作为最先进行超纤革技术开发的国家,目前仍然是超纤革生产技术的引领者。近年来,全球超纤革行业市场规模不断增长,2018-2025年全球超纤革行业市场规模从55.3亿美元增长至102.88亿美元,年复合增长率为9.3%。未来,伴随技术持续进步与应用场景不断拓宽,超纤革行业有望迎来更为广阔的发展空间。数据显示,中国超纤革行业产量从2016年的1.11亿平方米增长至2025年的5.94亿平方米,年复合增长率为20.5%;需求量从2016年的1.85亿平方米增长至2025年的6.24亿平方米,年复合增长率为14.5%。未来,随着生产技术持续优化、应用场景不断拓展以及绿色消费理念的深入普及,中国超纤革行业的产销量有望继续保持稳健增长。数据显示,中国超纤革行业市场规模从2016年的111.4亿元增长至2025年的368.84亿元,年复合增长率为14.23%。随着我国对环保和可持续发展的重视,超纤革作为一种环保材料,其市场规模预计将持续增长。当前合成革行业正经历结构性调整,部分曾依赖粗放式增长模式的企业逐步面临被淘汰的困境,行业竞争日趋白热化。与此同时,以化工原料、能源及基布等为主的上游供应链价格涨势趋缓,但面临能源升级压力加大与环保门槛持续提升的双重挑战,导致近年来中小型合成革企业关停数量显著增加。相比之下,超纤革领域由于技术、资金等壁垒较高,参与企业相对有限,整体竞争格局仍保持相对缓和态势。目前,中国超纤革行业代表企业包括华峰超纤、同大股份、梅盛新材、双象股份、禾欣控股、聚杰微纤、明新旭腾、天守股份、安利股份、三菱超细纤维等。

基于此,依托智研咨询旗下超纤革行业研究团队深厚的市场洞察力,并结合多年调研数据与一线实战需求,智研咨询推出《2026-2032年中国超纤革行业市场现状调查及投资前景研判报告》。本报告立足超纤革新视角,聚焦行业核心议题——变化趋势(怎么变)、用户需求(要什么)、投放选择(投向哪)、运营方法(如何投)及实践案例(看一看),期待携手行业伙伴,共谋行业发展新格局、新机遇,推动超纤革行业发展。

观点抢先知:

相关概述:超纤革全称为超细纤维合成革,是以海岛纤维非织造布为基材,经聚氨酯浆料浸渍、湿法凝固形成复合材料后,通过溶离法、碱减量或甲苯减量等开纤工艺制得的合成皮革基布,再经后整理形成光面或绒面材料。该材料具有三维网状纤维结构,抗张强度与撕裂强度可达天然牛皮三倍,同时兼具耐磨、耐寒、透气、耐老化特性,但存在染色性能较差、成型性低于天然皮革的短板。依据超细纤维的不同,超纤革通常分为定岛型超细纤维合成革、非定岛型超细纤维合成革和裂片型超细纤维合成革。三者也因为结构的差异,性能也不尽相同。其中,定岛型超细纤维合成革、非定岛型超细纤维合成革已有比较成熟的生产技术,目前有较大的工业化生产规模,裂片型超细纤维合成革由于性能的一些缺陷,还没有大规模工业化的产品。

合成工艺:超纤革制备工艺包括聚氨酯树脂含浸、固化、减量及后整理等工段,其中含浸是超纤革制备的关键工艺。含浸是将聚氨酯溶液以压轧方式将浸渍用聚氨酯均匀分散到基布中粘接纤维,使基布从宏观上形成有机的整体结构。根据含浸工艺所用聚氨酯溶剂不同,可分为油性工艺和水性工艺。油性工艺主要溶剂叫二甲基甲酰胺(DMF),对环境以及人体有害;水性工艺采用氢氧化钠或者水做溶剂进行生产,大幅减少有害物质的排放。在环保监管趋严的背景下,水性工艺有望成为主流技术路线。

特点:(1)超纤革具有类似于天然皮革的外观和三维立体的网状纤维结构;(2)超纤革具有卓越的力学性能,抗张强度和撕裂强度可以达到天然牛皮革的3倍;(3)超纤革丰满、柔软,具有类似天然皮革的良好手感特性;(4)超纤革具有良好的透气性能和较好的透水汽性能,综合卫生性能略低于天然皮革;(5)超纤革染色性能较差,染色难度较大,成型性能低于天然皮革。

产业链核心节点:超纤革产业链上游为原材料,包括超细纤维非织造布、聚氨酯树脂等。其中,聚氨酯(PU)树脂是超纤革关键原料之一,其性能直接影响超纤革的柔软度、耐磨性、耐水解性等特性,生产企业需通过化学合成工艺,将聚酯多元醇、聚醚多元醇、二异氰酸酯等原料进行聚合反应制成PU树脂。产业链中游为超纤革的生产制造环节。产业链下游为应用领域,包括鞋服、箱包、球革、家具、汽车内饰等。

全球市场规模:当前,全球超纤革产地主要集中在亚洲国家和地区,如中国、日本、韩国等。其中,日本作为最先进行超纤革技术开发的国家,目前仍然是超纤革生产技术的引领者。近年来,全球超纤革行业市场规模不断增长,2018-2025年全球超纤革行业市场规模从55.3亿美元增长至102.88亿美元,年复合增长率为9.3%。未来,伴随技术持续进步与应用场景不断拓宽,超纤革行业有望迎来更为广阔的发展空间。

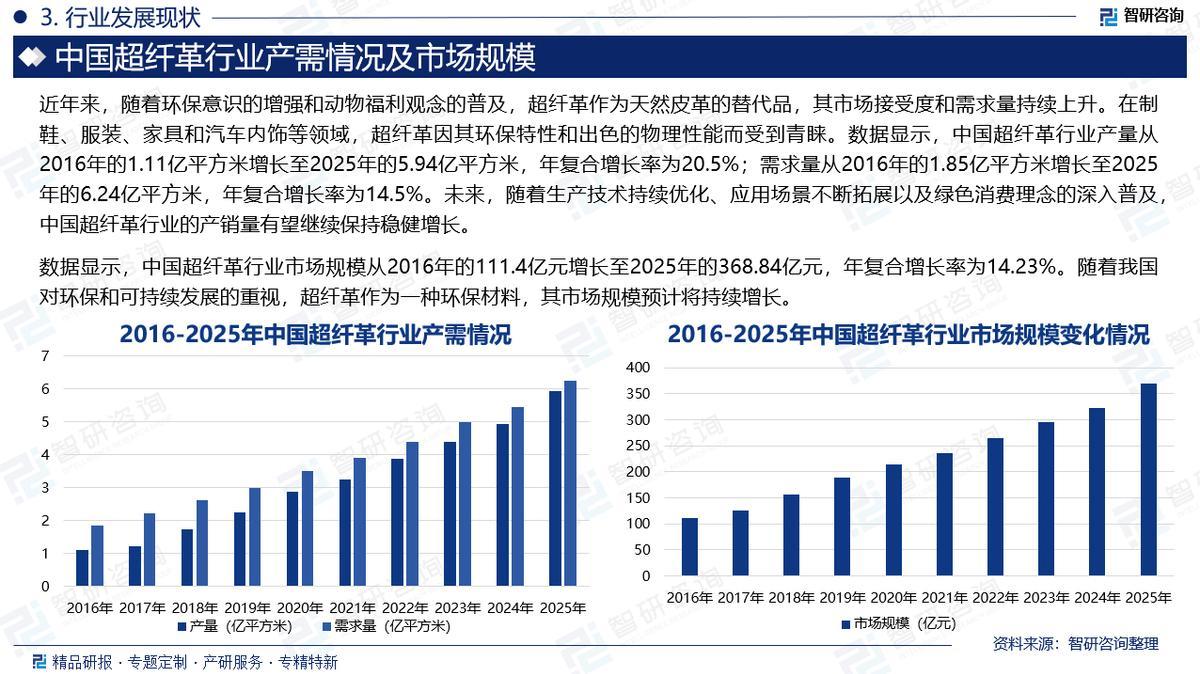

产需情况:超纤革是一种高性能的人造皮革材料,其结构模仿天然皮革,具有良好的透气性、耐磨性和柔软度。近年来,随着环保意识的增强和动物福利观念的普及,超纤革作为天然皮革的替代品,其市场接受度和需求量持续上升。在制鞋、服装、家具和汽车内饰等领域,超纤革因其环保特性和出色的物理性能而受到青睐。数据显示,中国超纤革行业产量从2016年的1.11亿平方米增长至2025年的5.94亿平方米,年复合增长率为20.5%;需求量从2016年的1.85亿平方米增长至2025年的6.24亿平方米,年复合增长率为14.5%。未来,随着生产技术持续优化、应用场景不断拓展以及绿色消费理念的深入普及,中国超纤革行业的产销量有望继续保持稳健增长。

中国市场规模:超纤革是科技进步与环保理念深度融合的成果,作为一种由超细纤维与聚氨酯树脂复合而成的高性能合成皮革,其凭借独特性能与环保属性在皮革制品市场中逐步占据重要地位。超纤革起源于20世纪70年代,彼时科研人员致力于开发一种能模拟天然皮革质感与外观的新型材料,历经多年研究最终成功研制出直径极细、可仿生天然皮革微观结构的合成纤维,使合成皮革首次具备了接近真皮的触感与外观。随着技术持续迭代,超纤革的生产工艺日益精细化与高效化,现代产品不仅在外观上与天然皮革高度相似,其耐用性、抗拉伸性及耐磨性等物理性能也获得显著提升,标志着皮革行业向可持续材料转型的重要突破。当前,超纤革已广泛应用于时尚、家居、工业等多个领域:在时尚产业中,其丰富的色彩与纹理为鞋类、手袋及服装设计提供了多样化的创意载体;在家居与交通工具内饰领域,超纤革以其美观性与功能性成为沙发、汽车座椅等产品的理想材料;此外,在医疗防护、航空航天及专业体育器材等高端应用场景中,超纤革也发挥着日益重要的技术支撑作用。数据显示,中国超纤革行业市场规模从2016年的111.4亿元增长至2025年的368.84亿元,年复合增长率为14.23%。随着我国对环保和可持续发展的重视,超纤革作为一种环保材料,其市场规模预计将持续增长。

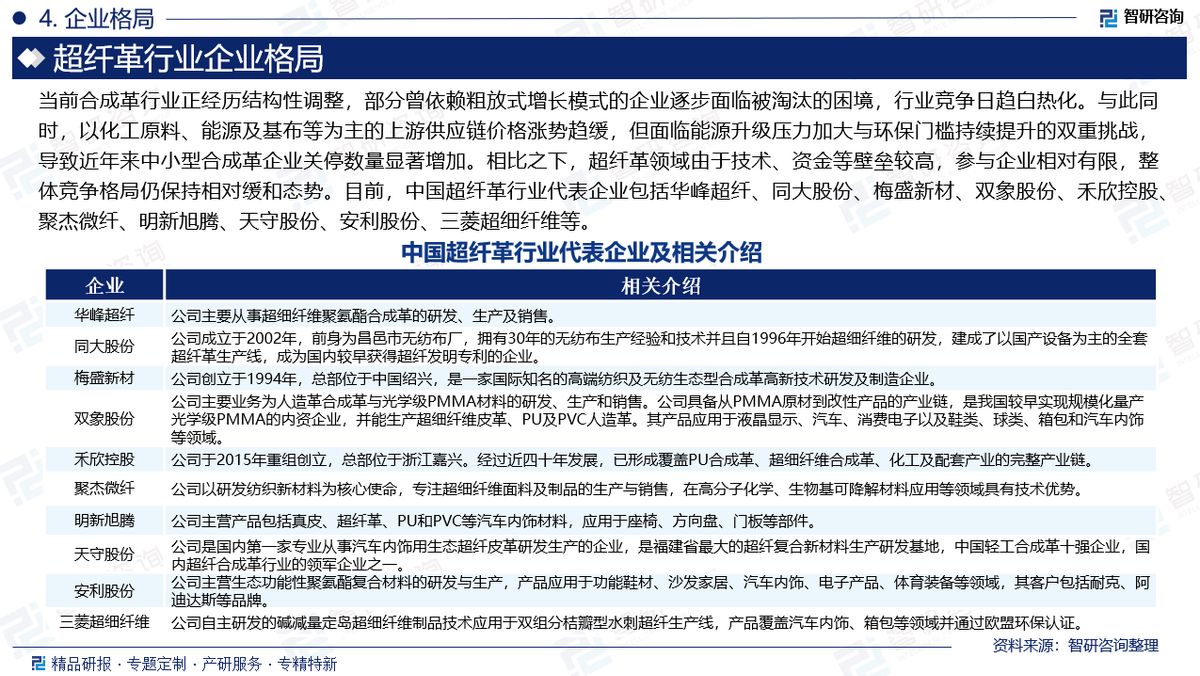

企业格局:当前合成革行业正经历结构性调整,部分曾依赖粗放式增长模式的企业逐步面临被淘汰的困境,行业竞争日趋白热化。与此同时,以化工原料、能源及基布等为主的上游供应链价格涨势趋缓,但面临能源升级压力加大与环保门槛持续提升的双重挑战,导致近年来中小型合成革企业关停数量显著增加。相比之下,超纤革领域由于技术、资金等壁垒较高,参与企业相对有限,整体竞争格局仍保持相对缓和态势。目前,中国超纤革行业代表企业包括华峰超纤、同大股份、梅盛新材、双象股份、禾欣控股、聚杰微纤、明新旭腾、天守股份、安利股份、三菱超细纤维等。

市场趋势:(1)中国超纤革行业将持续向高技术含量、高附加值的产品结构升级;(2)可持续发展将成为驱动行业转型的核心力量。未来,超纤革行业将在原材料端,积极开发生物基聚酯、回收再生聚酯等环保基材;(3)超纤革行业将加速由分散格局向集约化、规模化方向演进。

报告相关内容节选:

数据来源与处理说明:

《2026-2032年中国超纤革行业市场现状调查及投资前景研判报告》基于最新、最全的中国产业链数据,融合权威官方统计、深度企业调研、资本市场洞察及全球信息,通过严格的智能处理和独家算法验证,确保分析结论高度可靠、透明且可追溯。

智研咨询专注产业咨询十七年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、市场地位证明、专精特新申报、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、企业排行、产品价格变化、投融资概览、市场机遇及风险分析等。

>>>查看更多:股市要闻