要点: 2026年初,随着欣界能源2GWh产线投产、辉能法国工厂动土、新源邦等材料商送样验证,固态电池电解质产业化进程明显提速,硫化物、氧化物、聚合物三大技术路线并行发展,产业竞争从单一材料突破转向“材料-工艺-供应链”生态协同。

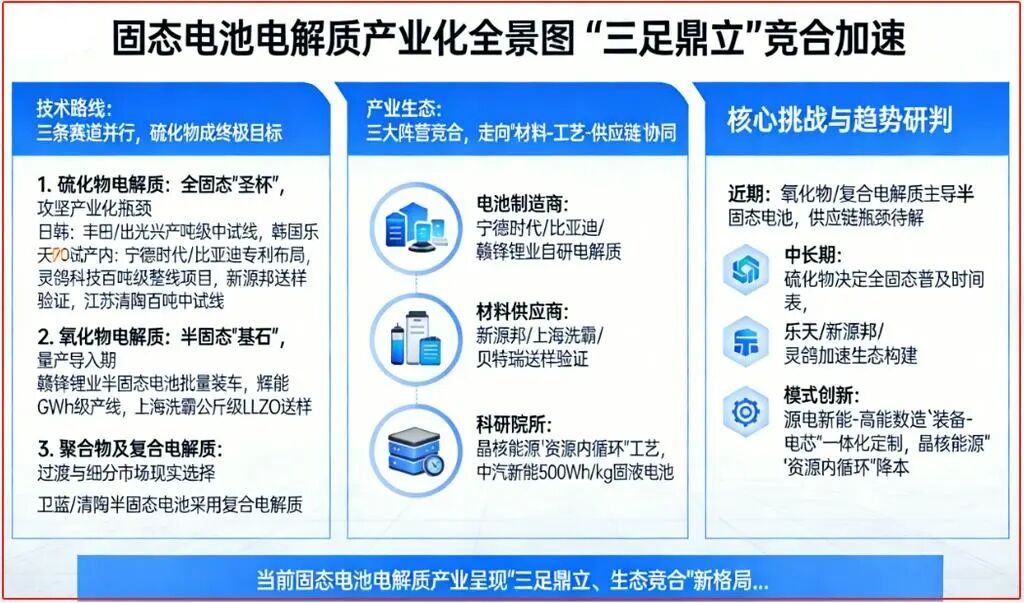

一、技术路线:三条赛道并行,硫化物成终极目标

1. 硫化物电解质:全固态“圣杯”,攻坚产业化瓶颈

定位:离子电导率最高(10 ~10 S/cm),适配高能量密度全固态电池,但面临空气敏感、界面副反应、成本高等工程化难题。

国内外进展:

日韩:丰田/出光兴产建成吨级中试线,计划本年代末装车;韩国乐天能源材料运营年产70吨硫化物试产线,拟扩至1GWh配套能力。

国内:宁德时代、比亚迪深度布局硫化物专利;灵鸽科技中标国内首条百吨级硫化物电解质连续化整线项目,实现全流程整线工程能力;新源邦科技(新宙邦、星源材质、天奈科技合资)依托股东在电解液、隔膜、导电剂领域的协同优势,规划建设硫化物产能并已启动头部电池企业送样验证;江苏清陶能源建成百吨级中试线,推进电解质与电池集成开发。

2.氧化物电解质:半固态“基石”,量产导入期

定位:化学稳定性好、制备工艺相对成熟,成为当前固液混合(半固态)电池的主流电解质选择。

技术分支:石榴石型(LLZO)、钙钛矿型(LLTO)等,挑战在于降低烧结温度、改善固-固界面接触、实现电解质层薄型化。

代表企业:

赣锋锂业:氧化物复合电解质半固态电池已批量装车。

辉能科技:软性氧化物陶瓷电解质用于GWh级产线。

上海洗霸:具备公斤级LLZO制备能力并送样。

贝特瑞、新安股份:布局氧化物电解质样品开发与试验线建设。

3. 聚合物及复合电解质:过渡与细分市场现实选择

定位:聚合物(PEO基)加工性好但性能受限;复合电解质兼顾性能与工艺,是当前半固态电池的现实路径。

应用:卫蓝新能源、清陶能源等多款半固态电池采用复合电解质路线,实现对现有液态产线的最大兼容。

二、产业生态:三大阵营竞合,走向“材料-工艺-供应链”协同

电池制造商垂直整合:宁德时代、比亚迪、赣锋锂业自研电解质用于自产电池,通过终端产品闭环验证定义材料需求。

专业材料供应商跨界协同:新源邦科技(新宙邦、星源材质、天奈合资)依托股东优势提供电解质解决方案,服务多元客户;上海洗霸、贝特瑞等向电池企业送样验证;宏工科技与屹锂科技合资成立设备公司,专注全固态电解质设备研发。

科研院所与初创团队:晶核能源发布“资源内循环”工艺,将废料转化为高纯硫化物电解质,大幅降本;中汽新能联合南开大学发布超500Wh/kg固液电池系统;高校衍生企业专注前沿材料创新,通过技术授权融入产业链。

三、未来预期

近期(2-3年):氧化物及复合电解质主导的半固态电池驱动市场,产能规划加速,但规模化、低成本稳定供应链仍是瓶颈。电解质企业与电池客户深度绑定、协同研发成为关键。

中长期:硫化物电解质产业化进程决定全固态电池普及时间表,成功取决于全惰性生产环境、干法电极工艺、特种原料供应等整套生态的成熟。以乐天、新源邦、灵鸽科技为代表的材料与装备企业,正加速构建这一生态。

模式创新:源电新能签约6000万元向高能数造定制全固态电池自动化产线,开启“装备-工艺-电芯”一体化定制模式;晶核能源首创“资源内循环”工艺,从源头破解硫化物电解质成本难题。

SMM观点

当前固态电池电解质产业呈现“三足鼎立、生态竞合”新格局:硫化物路线由中日韩企业领跑攻坚工程化瓶颈;氧化物路线率先在半固态市场实现装车验证;聚合物复合路线则以兼容性承接产业过渡需求。

值得关注的是,产业协同模式正在升级——新源邦依托三家上市公司股东实现“电解液+隔膜+导电剂”跨领域协同,乐天从铜箔跨界硫化物试产线,源电新能与高能数造开启“装备-电芯”一体化定制。

这些动向表明,固态电池竞争已从单一材料突破,全面转向以客户需求为导向、以制造能力为基石、以供应链安全为保障的生态体系竞争。随着材料端、设备端、电池端协同发力,固态电池产业化正从“点状突破”迈向“系统突围”。

>>>查看更多:股市要闻