近期A股石油化工板块活跃度显著提升,成为市场关注的焦点。本轮板块波动的背后既有地缘局势带来的油价阶段性催化,更有行业周期、供需格局等基本面因素的坚实支撑。

一、短期催化:地缘冲突升级,为油价与板块提供阶段性动力

石油化工板块本轮表现的直接触发因素,来自国际地缘局势的阶段性紧张,进而对全球原油市场形成影响。中东地区作为全球重要的油气产区与运输通道,伊朗正式宣布关闭全球最重要的石油运输通道霍尔木兹海峡航道,引发市场对原油供应稳定性的关注,推动国际原油价格出现阶段性上行。

油价的波动,通过产业链传导至A股石油化工板块。一方面,油价上行有助于提升上游油气开采企业的盈利空间,同时带动炼化等环节产品价格相应调整,改善行业整体盈利预期;另一方面,油气相关资产价值随之重估,进一步提升市场对板块的配置意愿,推动板块整体表现走强。

地缘因素带来的供应端担忧,为油价提供了阶段性支撑,也成为本轮石油化工板块行情的重要短期驱动力。

二、长期支撑:多重因素共振,板块配置价值逐步凸显

本轮板块活跃度提升本质上是行业长期基本面改善的集中体现,当前石油化工板块正处于估值修复向业绩兑现过渡的阶段,多重积极因素共振,使得板块中长期配置价值愈发突出。

(1)供需格局:供给持续优化,需求稳步回暖

供需格局的改善,是石油化工行业中长期走强的关键支撑,供给端收缩与需求端回暖形成双向推动。

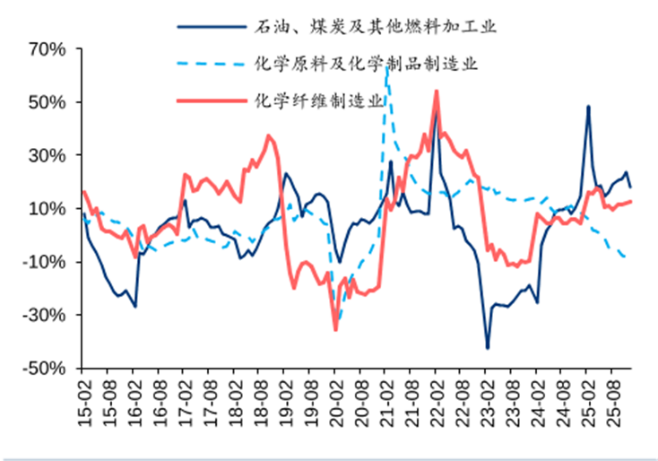

供给层面,据国家统计局数据,25年全年化学原料与化学制品业固定资产完成额累计同比-8.0%,行业资本开支增速自25年6月以来持续下降,本轮化工产能投放周期拐点已逐步临近。

(化工子行业固定资产投资完成额累计同比变化,国家统计局,华泰证券)

(化工子行业固定资产投资完成额累计同比变化,国家统计局,华泰证券)可以看到,国内化工行业产能扩张高峰已过,固定资产投资增速放缓,未来新增产能压力明显缓解。在行业结构优化的导向下,落后产能持续出清,行业集中度稳步提升,头部企业竞争优势进一步强化。

海外方面,欧洲高成本化工产能持续退出,2022—2025年累计关停3700万吨,占总产能9%,中国化工出口竞争力增强。全球供给格局重塑,为我国具备成本与产业链优势的化工企业打开了更大的市场空间,出口竞争力持续增强。

需求层面同样呈现积极信号。内需方面,随着“十五五”规划将扩大内需作为战略基点,以及美国可能进入降息周期,化工下游如新能源、汽车、消费品等领域的需求有望逐步复苏。此外,出口已成为重要的增长引擎。中国化工品凭借稳定的产业链、规模化优势和极致的性价比,在全球市场中竞争力突出。

(2)行业周期:长期调整后,复苏趋势逐步明朗

化工行业自2021年进入下行周期,经历了长时间的价格下行与盈利挤压。2025年,化学原料和化学制品制造业利润总额为3766.2亿元,同比仍下降7.3%,显示行业盈利仍处底部。

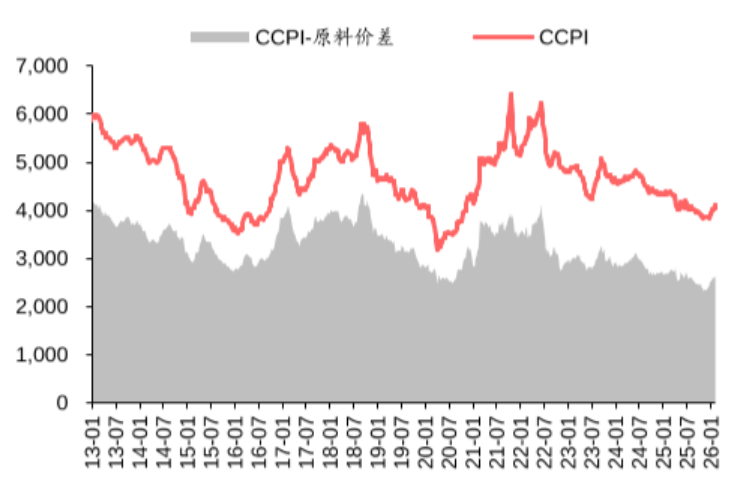

然而,黎明前的黑暗往往最为深邃。截至26年1月末,衡量行业盈利能力的化工品价格与原料价差(CCPI-原料价差)为2631,处于2012年以来15%分位数,较25年末2500点环比扩大。

(化工CCPI价格指数与原油期货价格和价差走势,华泰证券)

(化工CCPI价格指数与原油期货价格和价差走势,华泰证券)随着行业供需关系逐步改善,叠加低效产能持续退出,行业整体盈利水平具备稳步修复的基础。经历充分调整后,行业正逐步走出低谷,复苏拐点逐步清晰,为板块走强提供了核心周期支撑。

(3)成本与估值:油价中枢稳定,板块具备估值优势

油价作为石油化工行业最核心的成本与定价变量,当前整体运行相对稳健,呈现出短期具备弹性、中长期有底部支撑的特征。

主流机构判断,考虑到OPEC+较高的财政平衡油价成本,以及美国页岩油较高的新井成本,预计2026年布伦特油价中枢在55-65美元/桶,2026年WTI油价中枢在52-62美元/桶,价格中枢相对平稳,既能够为上游企业提供合理盈利空间,也不会对下游化工需求形成明显抑制,有利于产业链利润合理分配。

与此同时,经历此前长期调整后,石油化工板块整体估值仍处于相对合理区间,叠加部分龙头企业具备稳定的分红能力,在当前市场环境中,兼具防御性与向上弹性,配置性价比逐步显现。

三、结论及相关产品

综合来看,本轮石油化工板块的表现,是短期地缘催化与中长期周期复苏共振的结果。短期来看,地缘局势变化带来的供应端逻辑,为板块提供了阶段性动力;中长期而言,供给格局持续优化、内外需求稳步回暖以及行业周期触底回升,共同构筑了行业景气上行的基础。

在多重积极因素支撑下,石油化工板块已从单纯的估值修复,逐步转向基本面驱动的趋势性机会,上游油气、一体化炼化、以及供需格局持续改善的细分化工领域,有望持续受益于行业景气度回升。

石化ETF(159731)及其联接基金(017855/017856)跟踪中证石化产业指数,聚焦“大能源”安全逻辑。不仅能分享下游化工品的利润修复,此外通过高配“三桶油”等炼化龙头,锁定能源上游资源价值,在油价上行周期具备更强的业绩韧性。

数据显示,截至2026年2月27日,中证石化产业指数前十大权重股分别为万华化学、中国石油、盐湖股份、中国石化、中国海油、藏格矿业、华鲁恒升、云天化、巨化股份、恒力石化,前十大权重股合计占比55.9%。

>>>查看更多:股市要闻