一、政策推动需求释放,我国MRI设备市场规模呈现持续增长态势

磁共振成像(MRI) 是一种先进的人体无损成像技术,广泛应用于人体各个部位疾病的诊断。MRI设备主要有五大部分组成,即主磁体、梯度系统、射频系统、谱仪系统和计算机及其他辅助设备,其中主磁体、梯度系统、射频系统为MRI设备的核心硬件,覆盖MRI设备成本达90%以上。

根据观研报告网发布的《中国MRI设备行业发展趋势分析与未来前景预测报告(2026-2033年)》显示,随着国家持续推进分级诊疗制度落地,引导优质医疗资源下沉,并逐步放开对大型医疗设备的配置限制,激发基层医疗机构的需求;人口老龄化进程加速与居民健康意识提升,带动了心脑血管、肿瘤等疾病的早诊早治需求,而医疗新基建的推进与县域医院能力建设,进一步释放了各级医疗机构的设备购置与更新需求,我国MRI设备市场规模呈现持续增长态势。

2015-2024年我国MRI设备市场规模由104.5 亿元增长至166.0 亿元,期间年复合增长率为5.3%;预计 2030 年我国 MRI 设备市场规模将进一步增长至 227.6 亿元,预计2025-2030年复合增长率为5.4%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理二、超导MRI为国内市场绝对主流,未来结构分化将进一步加剧

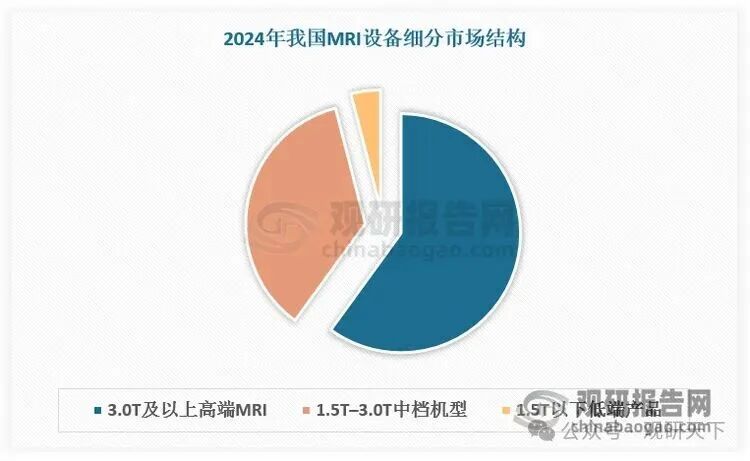

从细分市场结构看,超导MRI凭借成像质量与稳定性优势,已成为国内市场绝对主流,2024年装机占比超90%。按磁场强度划分,我国MRI设备市场呈现高端主导、中端承压、低端萎缩的格局,结构分化趋势显著。

MRI设备分类

分类 | 常导型MRI | 永磁型MRI | 超导型 MRI | |||

磁场强度 | 低场 | 中场 | 高场 | 超高场 | ||

0.02-0.4T | 0.05-0.5T | 0.5-1.0T | 1.5T | 3.0T | 5T、7T | |

分辨率 | 约1mm(0.35T) | 约 0.8mm | 约 0.5mm | 0.2-0.5mm | ||

原理 | 以恒定电流通过金属导电材料产生磁场 | 永磁材料产生磁场 | 由电流通过超导体导线产生磁场,导线由超导材料构成并置于液氦中或相应的超低温环境中,以维持超导磁体的超导性 | |||

优势 | 结构简单,安装和拆卸便宜 | 运营维护简单,价格低 | 磁场稳定性强,信噪比及分辨率高,成像质量好 | |||

应用 | 包括通用型设备、专科化设备、儿科设备等,在关节、椎体成像中有一定特点 | 以通用型设备为主,可进行全身多器官和系统的 MRI扫描成像 | ||||

下游用户 | 基层医疗机构、专科医疗机构、民营医院等 | 二三级医院为主 | 三级医院为主 | 三级医院、科研机构等 | ||

发展趋势 | 已基本退出市场 | 低场强 MRI设备逐渐向轻量化、专科化方向发展 | 未来有望向基层医疗机构渗透 | 未来主要向提高磁场强度、分辨率及成像速度等指标的方向发展 | ||

资料来源:观研天下整理

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理2024年,3.0T及以上高端MRI占比约60%,尽管其为医院采购主力,但受审批流程复杂、资金投入较大影响,部分项目采购延迟,短期放量承压。1.5T–3.0T中档机型占比约36%,其在国产高端设备价格下探、医院 “以高替中” 及集采倾向推动高端入围等因素挤压下,生存空间持续收窄。1.5T以下低端产品占比不足4%,叠加库存消化缓慢、政策偏向高场设备、医保支付与回本周期制约,采购意愿持续走低,市场快速萎缩。

2025 年MRI 市场结构分化将进一步加剧,3.0T 及以上高端设备占比有望提升 10 个百分点以上。随着三级医院与省级区域医疗中心积压的高端需求逐步释放,叠加 “强县域医疗中心” 政策落地,高端 MRI 设备长期增长动能充足,行业将向高场化、国产化、结构优化方向加速演进。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理三、中低端突破与高端切入并行,国产MRI设备成长空间广阔

全球 MRI 设备市场长期由 GE、飞利浦、西门子(GPS)等欧美品牌主导,设备价格高企,且对场地、电力及后续运维成本要求严苛,导致全球医疗资源分布严重不均。据统计,全球仍有约 50% 的人口无法获得 MRI 检查服务,美国、日本等发达国家每百万人口 MRI 拥有量超 30 台,而中国、巴西分别仅为 13.2 台、14.5 台,多数发展中国家更是低于 2 台。这一格局既为发达国家带来设备老化与技术迭代的替换需求,也为发展中国家孕育了巨大的新增市场空间,共同构成全球 MRI 市场的长期增长动力。

近年来,国家陆续出台《“十四五”生物经济发展规划》《大型医用设备配置许可管理目录(2023 年)》等一系列指导文件,从全产业链视角对高端医疗装备产业给予全方位支持与引导。伴随相关政策的持续深化,高端医疗装备的战略地位日益突出,有力推动了全行业的技术进步与长远发展。在多重政策支持下,国内 MRI设备厂商在技术能力、产品性能与服务体系建设上不断提升,已在中低端影像设备领域实现显著突破,并逐步切入高端市场竞争;客户范围也从基层与民营医疗机构,稳步拓展至二级、三级公立医院,市场份额持续扩大。同时,国产核心部件厂商在超导磁体、梯度线圈、射频线圈等关键部件上的技术水平不断提高,正逐步打破国外厂商的技术垄断。展望未来,我国 MRI 设备全产业链的国产替代进程预计将进一步加速,具备技术优势的国内领先企业有望迎来更广阔的发展机遇。

MRI设备国产厂商发展情况

类别 | 厂商 | 市场地位 | 产品布局 |

整机厂商 | 联影医疗 | 国内 MRI 龙头,2025 年国内市占率约22.1%(出货量 402 台),全球约3.2%;1.5T 及以下国产第一、3.0T 以上超高场国产第一。 | 覆盖1.5T/3.0T/5.0T/7.0T全系列超导 MRI,uMR 系列进入协和、华西等顶级三甲。 推出全球首台5T 人体全身 MRI(uMR Jupiter),填补了超高场磁共振全身临床应用的国际空白;2025 年发布 7T 人体全身 MRI,进一步巩固技术领先地位 |

东软医疗 | 2025 年国内市占率约9.8%(出货量 178 台),全球约1.2%。 | 1.5T/3.0T 全覆盖,发布 NeuMR Rena(1.5T 准 3.0T),实现磁体 / 梯度 / 射频 / 谱仪全自研。 主打性价比,在东北、华北二级及以下医院渠道稳固。 | |

万东医疗 | 2025 年国内市占率约6.8%(出货量 124 台),1.5T 国产前三 | 主力1.5T 超导(i-Space 系列),在县级医院招标中份额领先。 永磁 MRI 具备成本优势,覆盖体检中心与专科医院。 | |

迈瑞医疗 | 后发切入,1.5T 起步 | 2021 年进入 MRI,2023 年获1.5T 超导 NMPA,2025 年起在县级医院试点推广。 | |

核心部件厂商 | 健信超导 | 磁体龙头,全球超导磁体市占率 4.2%(国内第二)、永磁体市占率 61%(全球第一)。 | 为富士胶片及国内多数整机厂商供货;全球超导磁体市占率 4.2%(全球独立供应商第一,国内仅次于联影医疗自产)。 |

辰光医疗 | 射频 / 梯度线圈领先 | 为飞利浦、万东、朗润等提供线圈,通过国际认证,出口美欧日。 |

资料来源:观研天下整理(zlj)

本行业相关报告:

《中国MRI设备行业发展趋势分析与未来前景预测报告(2026-2033年)》

观研报告网 ChinaBaoGao.com

【版权申明】本文著作权为观研天下®️所有,未经授权不得转载。 |

>>>查看更多:股市要闻