风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

为回馈一直支持财官的粉丝,凡是设为星标、点👍赞和❤️在看,并在留言区积极互动,就有机会免费和财官交流财报解读心得。

财官今天先给大家上堂财报课:看财报别只看表面,异常数据里藏着大真相!就像这家中型企业——新亚电子,收到的现金净额高达3.48亿,暴增283.63%,还是净利润的2倍多。$新亚电子(605277)

更诡异的是,2025年三季度业绩1.59亿,增长56.63%还超去年,这背后绝不是偶然!

作为财经侦探,财官一眼就觉不对劲,顺着数据深挖,竟揪出一串不为人知的线索。

今日财经热词:机器人、液冷服务器、高频高速铜缆、北向资金、具身智能,全藏其中。

侦探初查:诡异财报现疑点,数据反差藏猫腻

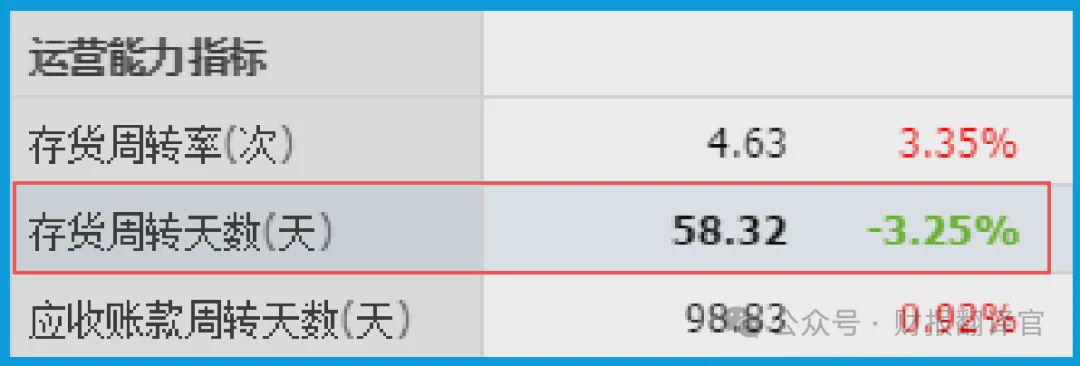

财官先给大家拆解第一个关键线索——销售周期58天,同比加快3.25%,看似不起眼。

要知道当下线缆行业整体承压,不少企业回款困难,它却能提速,这反常背后有文章。

更让人疑惑的是,它的市盈率(动态)37倍,在同行业中不算低,却有北向资金重仓。

香港中央结算有限公司稳居前十大流通股东,北向向来精明,为何偏偏盯上它?

财官顺着这条线追查,发现它的主营业务看似普通,却踩中了两大风口赛道。

线索突破:双赛道赋能,揭开“真龙”真面目

财官查到,这家企业核心做电线电缆的研发、制造和销售,旗下还有苏州科宝光电。

苏州科宝不简单,主打工控自动化、汽车、医疗等特种电缆,应用场景覆盖极广。

它早已成为松下、KUKA、YASKAWA等知名机器人制造商的核心供应商,直接绑定龙头。

再看另一大亮点,高频高速铜缆连接线,精准对接AI、服务器和液冷服务器赛道。

这里财官给大家科普,液冷服务器是AI算力时代刚需,解决服务器散热痛点,前景广阔。

机器人领域更不用说,具身智能爆发,特种电缆作为核心部件,需求迎来爆发期。

补充一句,它目前暂未涉及雅江水电项目,避免大家被不实信息误导,财官替大家核实过。

深度拆解:行业逻辑——风口之上,顺势而为

财官深耕行业多年,清楚线缆行业正处于转型期,传统赛道承压,高端赛道突围是关键。

机器人、具身智能的快速发展,催生了特种高性能电缆的旺盛需求,附加值极高。

同时,AI算力需求激增,液冷服务器、数据中心加速落地,高频高速铜缆成核心刚需。

这家企业精准布局两大高增长赛道,避开传统线缆的价格内卷,踩中行业发展红利。

这也是它能在行业承压期实现业绩逆势增长的核心逻辑,不是运气,是精准布局。

真相大白:商业模式——绑定龙头,现金流为王

财官继续深挖,发现它的商业模式暗藏玄机,核心就是“绑定龙头+现金流优先”。

通过成为松下、KUKA等机器人龙头的供应商,锁定长期订单,保障业绩稳定性。

高频高速铜缆领域,已通过安费诺进入戴尔等知名服务器制造商供应链,筑牢壁垒。

销售周期加快3.25%,3.48亿现金净额暴增,说明它回款能力极强,现金流健康。

这种“绑定高端客户+聚焦高附加值产品”的模式,让它在行业中站稳脚跟,逆势突围。

价值研判:估值分析——37倍市盈率,合理与否?

很多人疑惑,37倍动态市盈率,在线缆行业算不算高?财官给大家客观拆解。

传统线缆企业市盈率普遍在20-30倍,而它布局机器人、液冷服务器两大风口赛道。

2025年三季度业绩增长56.63%,现金流远超净利润,成长潜力和盈利能力双在线。

对比同赛道布局企业,37倍市盈率处于合理区间,契合其高增长预期,并非虚高。

北向资金重仓杀入,也从侧面印证了机构对它赛道布局和业绩增长的认可。

财官点评:财报背后的商业真相,给股民的实在提醒

财官追查至此,终于揭开这份财报的全部真相,没有阴谋,只有精准布局和硬核实力。

它的逆袭,核心是踩中了机器人、液冷服务器的风口,用优质产品绑定高端客户。

3.48亿现金净额、56.63%业绩增长、加快的销售周期,都是实力的最好证明。

很多股民看财报只看表面数据,忽略了背后的行业逻辑和商业模式,容易踩坑。

财官想提醒大家,真正有价值的企业,从来不是靠概念炒作,而是现金流、业绩双过硬。

这家企业的财报,给我们上了生动一课:选对赛道、绑定龙头、守住现金流,才能行稳致远。

今天的内容对你有帮助的话,麻烦点👍赞和❤️在看,你的每一次互动,都是财官持续输出的动力。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 B 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。

>>>查看更多:股市要闻