2026年政府工作报告坚持把发展经济的着力点放在实体经济上,部署传统产业提质升级、能源资源保障、全国统一大市场建设与绿色低碳转型,为石化行业高质量发展提供清晰政策指引。

当前行业处于PPI持续改善、产能结构优化、供需格局向好的周期上行阶段,叠加政策多维赋能,盈利修复确定性增强;高端新材料依托新兴产业国产替代打开增量空间,行业正迎来全面价值重估窗口。

一、周期动能集聚,石化行业盈利拐点清晰显现

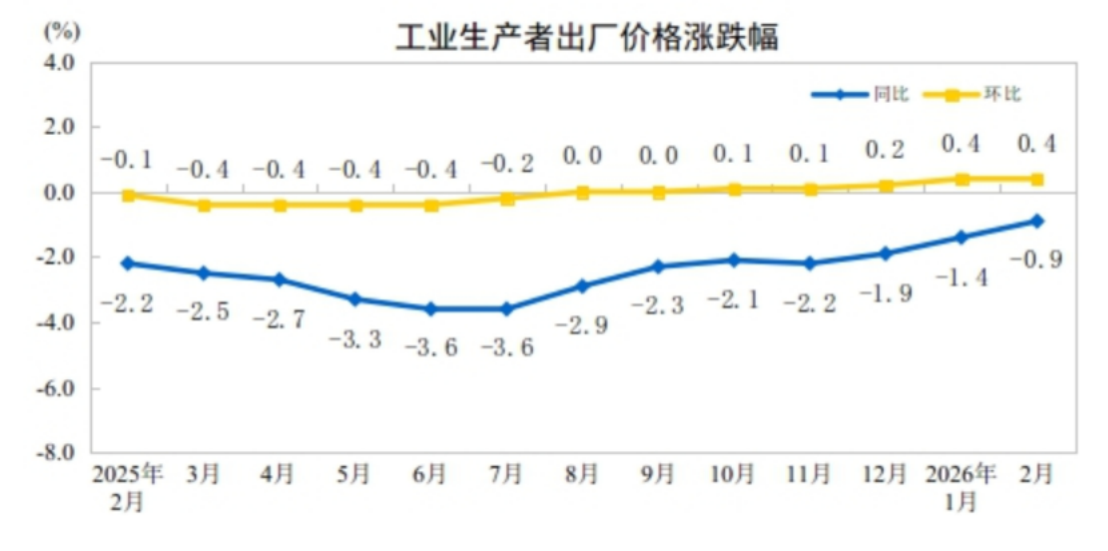

A股市场驱动逻辑正从流动性转向盈利,PPI持续改善成为明确信号。据国家统计局数据,2026年2月全国PPI同比下降0.9%,降幅连续3个月收窄;环比上涨0.4%,连续5个月环比上涨。其中,石油和天然气开采业、精炼石油产品制造、有机化学原料制造价格环比分别上涨5.1%、0.7%和1.3%,石化产业链价格复苏势头明确。

石化行业走势与PPI、大宗商品价格高度联动,在实体经济提振背景下,成为率先承接盈利改善红利的核心领域。当前全球货币扩张累积效应释放,叠加行业产能持续出清,高壁垒石化产品供需缺口显现,涨价弹性凸显。同时,中美政策周期共振带动全球需求回暖,结合政府工作报告“建设全国统一大市场”“挖掘有效投资潜力”部署,国内基建与重大工程落地、消费提振双重拉动石化全产业链需求,为行业周期向上注入强劲动能。

二、政策多维赋能,“反内卷”整治筑牢发展根基

政策的全方位加持与精准引导,为石化行业筑牢发展根基、打开长期成长空间,其中全国统一大市场建设下的“反内卷”整治,成为重塑行业格局的关键抓手。

政府工作报告明确提出,持续深化重点领域改革,纵深推进全国统一大市场建设,综合运用多种手段整治行业“内卷式”竞争。政策将有效重构良性竞争格局,解决PTA、聚酯、有机硅等细分领域低价无序竞争、产能过剩问题,倒逼企业淘汰落后产能、打破“以量补价”的粗放模式,推动行业自律与集中度提升。自律基础较强的细分板块有望率先走出盈利底部,优质龙头企业将凭借成本与规模优势,在供需格局优化中获得更强定价权,盈利修复进程显著加快。

同时,报告将粮食、能源资源供给保障作为国家安全重要基础,与《石化化工行业稳增长工作方案(2025—2026 年)》形成政策合力。

粮食安全:化肥保供稳价政策持续落地,具备一体化产业链、规模成本与研发优势的化肥龙头竞争力持续强化,行业集中度稳步提升。

能源安全:2025年我国原油、天然气对外依存度分别为72.7%、39.7%,油气对外依存度仍处高位。中国银河证券指出,中东地缘局势引发国际油气价格波动,保障供应平稳至关重要。国内油气龙头在勘探技术升级、海外资源拓展中迎来增储上产机遇,带动下游炼油、炼化稳定发展,契合稳增长与能源安全双重需求。

三、长期价值凸显,行业价值重估窗口全面开启

在周期向上动能集聚与政策多维赋能双重加持下,石化行业站在短期盈利改善和长期成长升级的双重风口,顺周期确定性与政策驱动成长性形成强烈共振,全面价值重估窗口正式开启。

绿色转型与产业升级是提升长期价值的关键方向。政府工作报告明确“加快推动全面绿色转型”,供给端将提升清洁生产水平、降低单位碳排放,推动高质量发展。同时,报告提出培育壮大集成电路、航空航天、量子科技、6G等新兴与未来产业,这类产业高度依赖化工新材料赋能,推动高端材料需求释放与国产替代提速,成为行业新增长极。

整体来看,石化行业兼具顺周期盈利改善支撑与政策赋能长期成长动力,基本面持续向好。各细分赛道优质龙头将凭借技术、规模、产业链一体化优势承接行业红利,迎来业绩与估值双重提升,成为本轮价值重估的核心受益者。

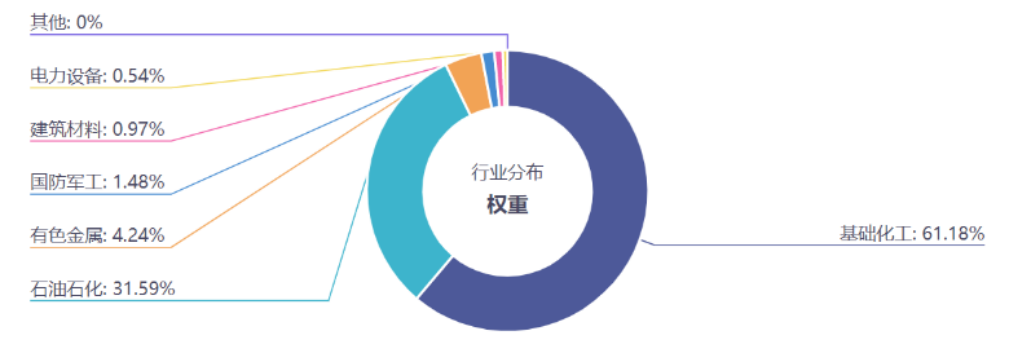

石化ETF(159731)及其联接基金(017855/017856)紧密跟踪中证石化产业指数,从申万一级行业分布来看,基础化工行业占比为61.18%,石油石化行业占比为31.59%,前十大权重股分别为万华化学、中国石油、盐湖股份、中国石化、中国海油、藏格矿业、华鲁恒升、云天化、巨化股份、恒力石化,前十大权重股合计占比55.90%。

数据来源:iFinD,深交所,基金规模不代表业绩水平,规模数据为时点数据,不具备长期参考价值。中证石化产业指数2021-2025年完整会计年度业绩为: 21.13%、-25.04%、-15.76%、5.51%、29.85%。指数历史业绩不预示基金产品未来表现。

费率结构:投资者在证券交易所像买卖股票一样交易以上ETF,主要成本是券商交易佣金和基金运作费用,包括管理费0.5%/年、托管费0.1%/年,均从基金资产中扣除;以上ETF不收取申购费、赎回费、销售服务费,申购赎回代理机构可按照不超过0.5%的标准收取佣金,其中包含证券交易所、登记结算机构等收取的相关费用。

$石化ETF(159731)$中复神鹰(688295)$盐湖股份(000792)

风险提示:1.以上基金为股票基金,主要投资于标的指数成份股及备选成份股,其预期风险和预期收益高于混合型基金、债券基金与货币市场基金,属于中高风险(R4)品种,具体风险评级结果以基金管理人和销售机构提供的评级结果为准。2.本基金存在标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险。3.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。4.基金管理人不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。5.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。6.中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益做出实质性判断或保证,也不表明投资于本基金没有风险。7.本产品由华夏基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。8.本内容提及的个股不构成个股推荐。基金有风险,投资需谨慎。

联接基金风险提示:作为目标ETF的联接基金,目标ETF为股票型基金,因此ETF联接基金的风险与收益高于混合基金、债券基金与货币市场基金。ETF联接基金存在联接基金风险,跟踪偏离风险,与目标ETF业绩差异的风险,指数编制机构停止服务的风险,标的指数变更的风险,成份券停牌或违约的风险等。A类基金申购时一次性收取申购费,无销售服务费,前端申购费用:申购金额<100万元,1.2%;100万元≤申购金额<200万元,0.9%;200万元≤申购金额<500万元,0.6%;申购金额≥500万元,1000元/笔;赎回费用:持有期限<7日,1.5%;持有期限≥7日,0%;C类无申购费,但收取销售服务费,销售服务费0.3%每年,赎回费用:持有期限<7日,1.5%;持有期限≥7日,0%。二者因费用收取、成立时间可能不同等,长期业绩表现可能存在较大差异,具体请详阅产品定期报告。

>>>查看更多:股市要闻