【商用车新网原创】

2月,受到春节假期影响,汽车市场整体表现不佳。具体到轻客市场,在1月已经突破上年最低值的背景下,本月销量再次出现较大幅度下滑,表现十分低迷。

那么,本月轻客市场发展趋势如何?各个厂商各自又有着怎样的表现?请看商用汽车新闻传媒带来的产销数据分析报道。

1

2月:2.17万辆

同环比“双降”

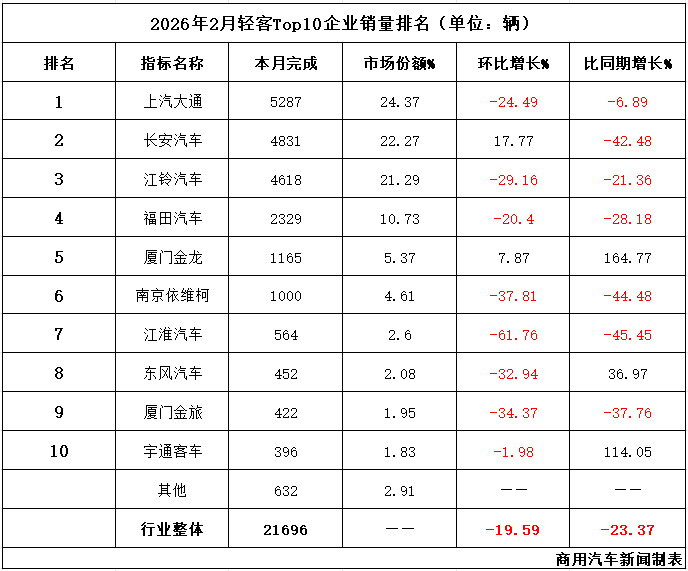

中国汽车工业协会数据显示,2026年2月,轻客市场(含非完整车辆)共销售21696辆,环比下降19.59%,同比下降23.37%,依旧是同环比双降,没能逆转开年以来的下行趋势。

事实上,轻客市场本月出现环比下降,主要是受春节假日导致的有效工作日减少影响,2月有效工作日仅有16天,市场销量不佳也在情理之中。同比出现降幅,则主要是因为去年春节假日主要落在1月,2月市场已经基本恢复正常,销量基数较高。

接下来看各个厂商的具体表现,先看环比,Top10企业“2增8降”,长安汽车、厦门金龙2家企业实现了逆势增长,长安以17.77%的增幅领涨Top10。在行业整体下降19.59%的背景下,还有1家企业跑赢了行业,是宇通客车。降幅最大的是江淮汽车,超过60%,本月表现不佳。

再看同比,Top10企业“3增7降”,3家正增长的企业分别是:厦门金龙、宇通客车、东风汽车,前两家企业增幅超过100%,领涨Top10。在行业整体下降23.37%的背景下,还有两家企业跑赢了行业,分别是上汽大通和江铃汽车。江淮汽车、南京依维柯和长安汽车表现不佳,降幅均超过40%。

与1月相比,2月轻客市场Top10排名发生了一定变化。排名上升的企业有两家,分别是:长安汽车由上月第三升至本月第二,厦门金龙由上月第七升至本月第五。排名下降的企业有3家,分别是:江铃汽车由上月第二降至本月第三,南京依维柯由上月第五降至本月第六,江淮汽车由上月第六降至本月第七。其余5家企业排名不变。

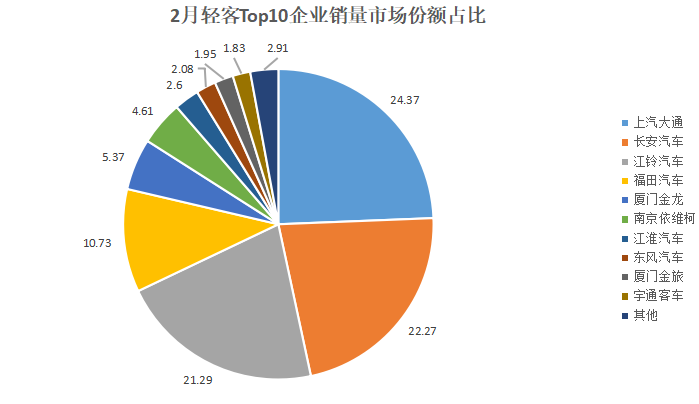

市场份额维度,2月,轻客市场Top10企业综合市占率达到97.09%,较上月减少了0.88个百分点,变化不大。本月市占率超过20%的企业有3家,比上月增加了1家,头部企业和腰部、尾部企业的份额差距越发拉大,“强者愈强、弱者愈弱”的格局十分明显。

2

1~2月:4.87万辆

同比降幅继续扩大

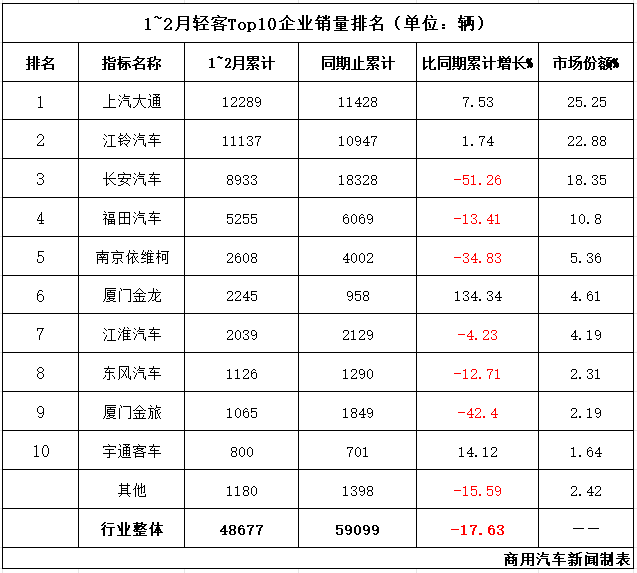

我们来看累计销量维度,1~2月轻客市场共销量48677辆,同比下降17.63%,降幅较上月继续扩大,下行压力很大。

具体来看,Top10企业同比“4增6降”,4家正增长的企业分别是:厦门金龙、宇通客车、上汽大通、江铃汽车。厦门金龙以134.34%的翻番增幅领涨Top10,表现格外突出。在行业整体下降17.63%的背景下,另外还有3家企业跑赢了行业,分别是:江淮汽车、东风汽车、福田汽车。此外,今年前两个月,长安汽车累销降幅超过50%,降幅最显著,表现不佳。

与上月相比,轻客市场1~2月累销排名变化不大,仅有厦门金龙和江淮汽车互换了位置,厦门金龙凭借2月的良好销量表现上升一个位次,排名第六;江淮汽车排名下滑至第七。其他企业及其排名未发生变化。

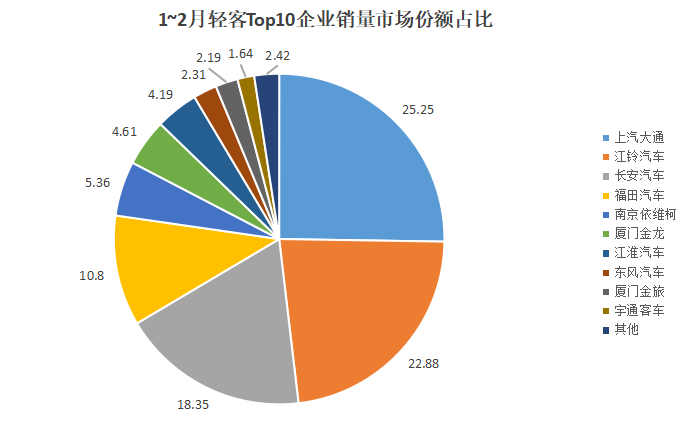

再看市场份额维度,1~2月,轻客市场Top10企业累计市占率达到97.58%,较上月收窄0.39个百分点,变化不大,行业格局保持稳定。

2026年开年两个月,轻客市场表现一再刷新去年以来的销量“低值”,这既有市场季节性波动的影响,也有政策切换的影响。但是,剥离各种不利影响因素来看,轻客市场整体依然呈现低迷状态。如今,时间已经进入3月,轻客市场能否重回上行通道?对此,你怎么看?欢迎大家在评论区讨论。

>>>查看更多:股市要闻