前言:

中国REITs市场二级市场发行价格严重依赖发行资产的估值,影响估值的重要因素之一是未来持续增长率假设。一个项目过往呈波动性下降趋势,在发行估值的时候假设未来连续增长,这种假设的增长是否合理?本文以锦江酒店为例抛砖引玉。如何判断合理的估值应当引起投资者高度关注。

1、作为酒店REITs,历史出租率与房间单价呈现波动的情况下,预测未来的出租率大幅提升,而房间单价呈现持续增长,是否存在不合理性。

2、REITs高质量发展需要一二级市场形成长期联动,一级市场是REITs高质量发展的起点。假设评估机构在一级市场以较为理想的预测参数确定估值导致发行价格高位,将会严重透支二级市场的活力;已有的案例也充分验证了这一事项。

3、以经营收入为主的资产定价,需要专业性且合理性的判断;未来预测的结果要以历史数据为基础。部分项目历史出租率持续下行,却在估值预测中逆势上调,逻辑无法自洽。不考虑历史数据的变动下乐观预测未来,真实性和专业性未得到体现。

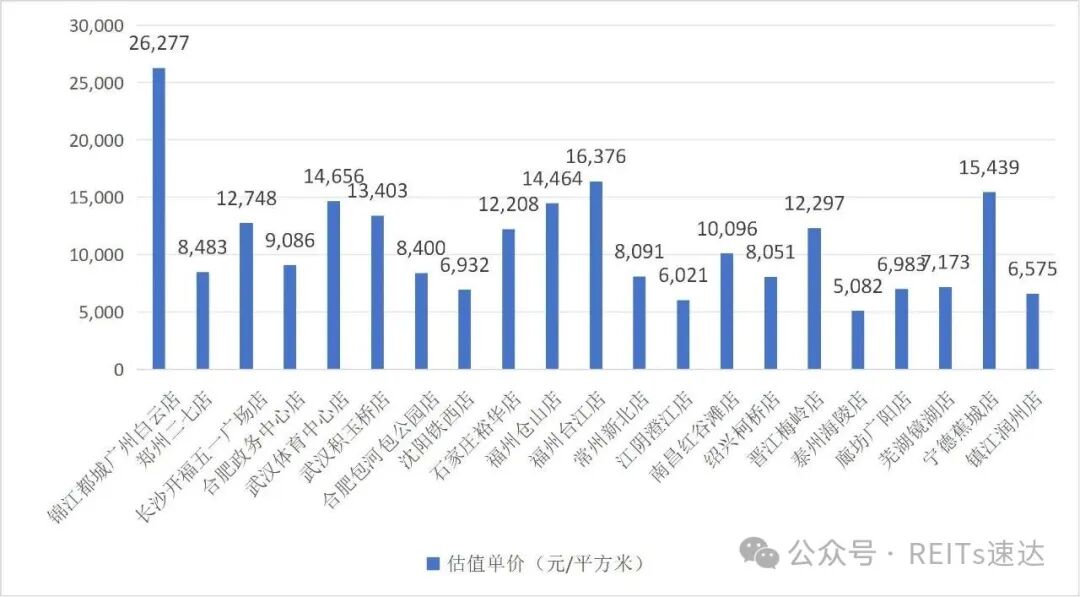

一、房间单价预测是否合理?

以常州新北店为例,房间单价连续下降,从246.73元/间连续3个年度持续下滑,最新一期仅为213.41元/间。江阴澄江店房间单价下降则更为明显。

历史房间单价持续下降,预测的房间单价增长率从连续3年的4%到最低年3%连续大幅增长,这样的预测合理吗?

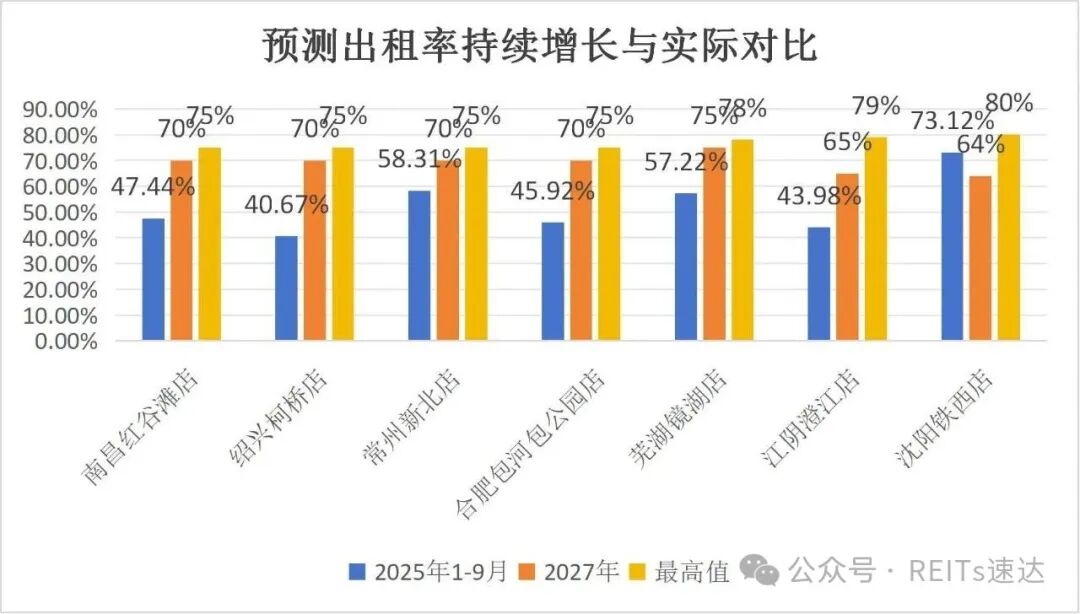

二、大幅超过历史均值的出租率是否具备持续性?

从给出的数据来看,9个门店的出租率在2027年达到峰值,且峰值出租率保持到存续期末。(郑州二七店较为有意思,最新出租率为75%,预测期内出租率不同年份有所变动,但预测期内仍维持在72%-75%区间)

6个门店的预测出租率和历史出租率形成较大反差,预测期内增长率大幅提升。达到最高值后维持至期末。

7个门店的出租率保持稳定大幅增长,且分别在2028年和2029年达到峰值并持续到存续期末。

预测的出租率数据普遍高于历史已有数据的平均值,保持较高的出租率甚至高于行业均值的出租率是否具备这样的基础条件?(沈阳铁西仅在2027年出租率为64%,进入2028年出租率达到80%,保持到存续期末。其他门店的出租率虽然有所波动,但仍维持在最高预测区间。)

三、一致性的变动

综合数据分析,酒店行业的一个主要的特殊性在于需求端,入池的21处门店2025年已有数据显示呈现“量价同降”特征——出租率下滑伴随房价回调,说明需求是价格的核心支撑,出租率疲软时价格难以上涨。高出租率更多体现为阶段性现象,而非稳态水平。

预测数据体现出的是趋同的房间单价增长率与高增长后稳态出租率假设;预测以一致性替代异质性,以平滑波动替代真实风险,预测低估了特殊事件(如竞品增加、设备设施老化、区域经济下滑)对三四线/旅游城市门店的冲击,高估核心城市门店的短期复苏速度。从数据的延续性和估值预测的差异性来分析,假设实际发生低于或者不及预期,由谁来承担预测指标大幅提升后的发行风险!

本文不代表官方意见,仅为现有公开信息下的思考;如有引用错误,欢迎指正。

免责声明

REITs速达,服务REITs市场高质量发展,第一时间、第一视角,中国公募REITs学习与研究。首个提倡以“战略思维”聚焦公募REITs的专业REITs信息传播平台,及时、专业、高效分享中国公募REITs最新资讯。本公众号推送内容仅为展示和宣传我国公募REITs进展以及相关确定性资讯,但作者对该等信息的真实性、准确性及完整性不作任何保证。本公众号所载的内容不保证所含信息保持在最新状态。如文章中内容有需要展示会标明出处,如有不便请后台留言。本公众号所面向的是关注并从事REITs的用户。若您并非此类用户,请勿轻易针对内容做出判断,以免造成不必要的损失和误会。若给您造成不便,烦请谅解!

在任何情况下,本公众号所载的观点、结论和建议仅供阅读者参考之用,在任何时候均不构成对投资建议。对依据或者使用本公众号所造成的一切后果,公众号及作者不承担任何法律责任。REITs速达持有ZGCREITS™、REITSZLYJ™、CJHXREITS™。

>>>查看更多:股市要闻