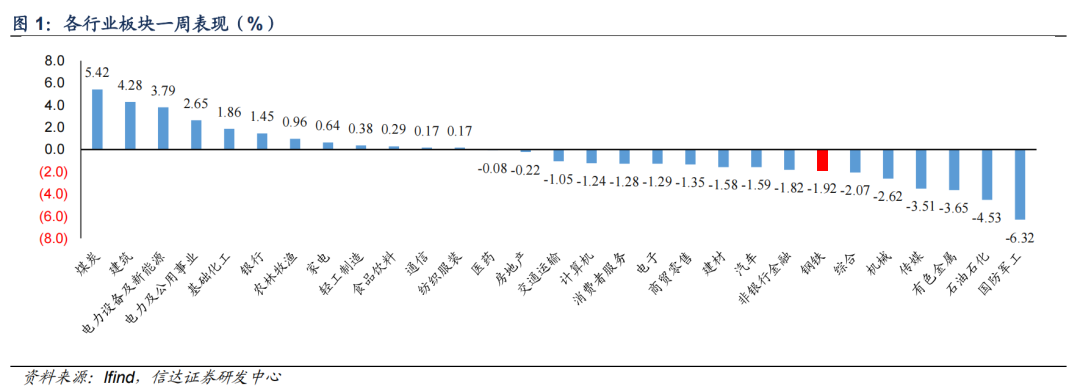

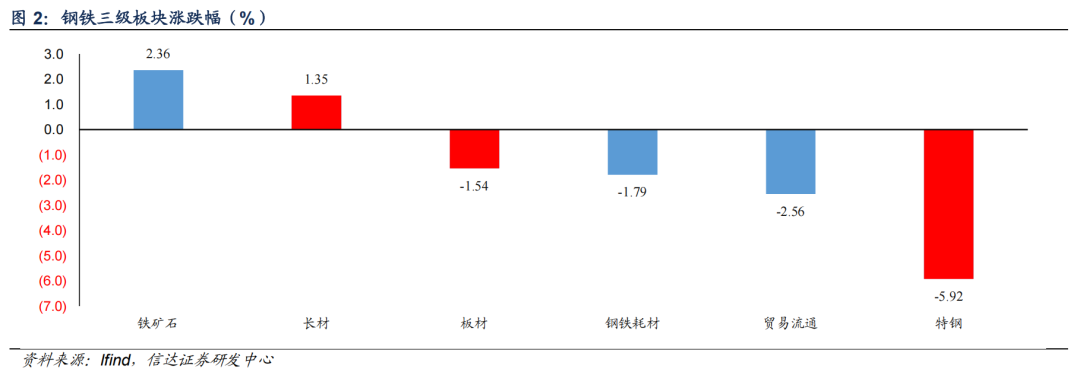

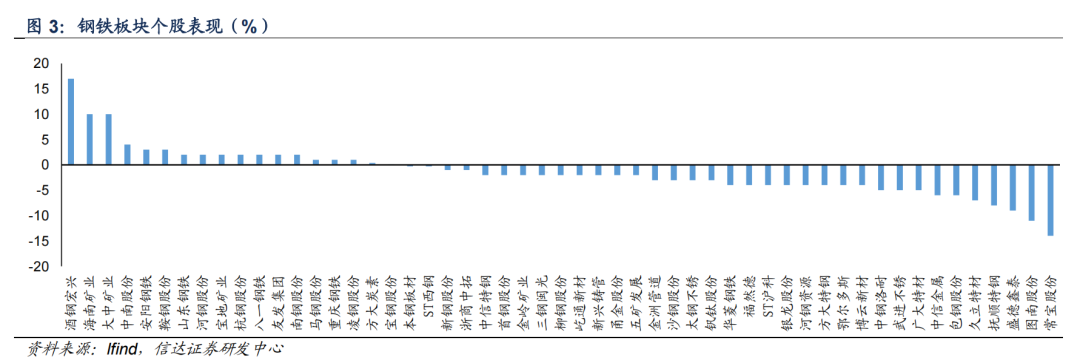

本周市场表现:本周钢铁板块下跌1.92%,表现劣于大盘;其中,特钢板块下跌5.92%,长材板块上涨1.35%,板材板块下跌1.54%;铁矿石板块上涨2.36%,钢铁耗材板块下跌1.79%,贸易流通板块下跌2.557%。

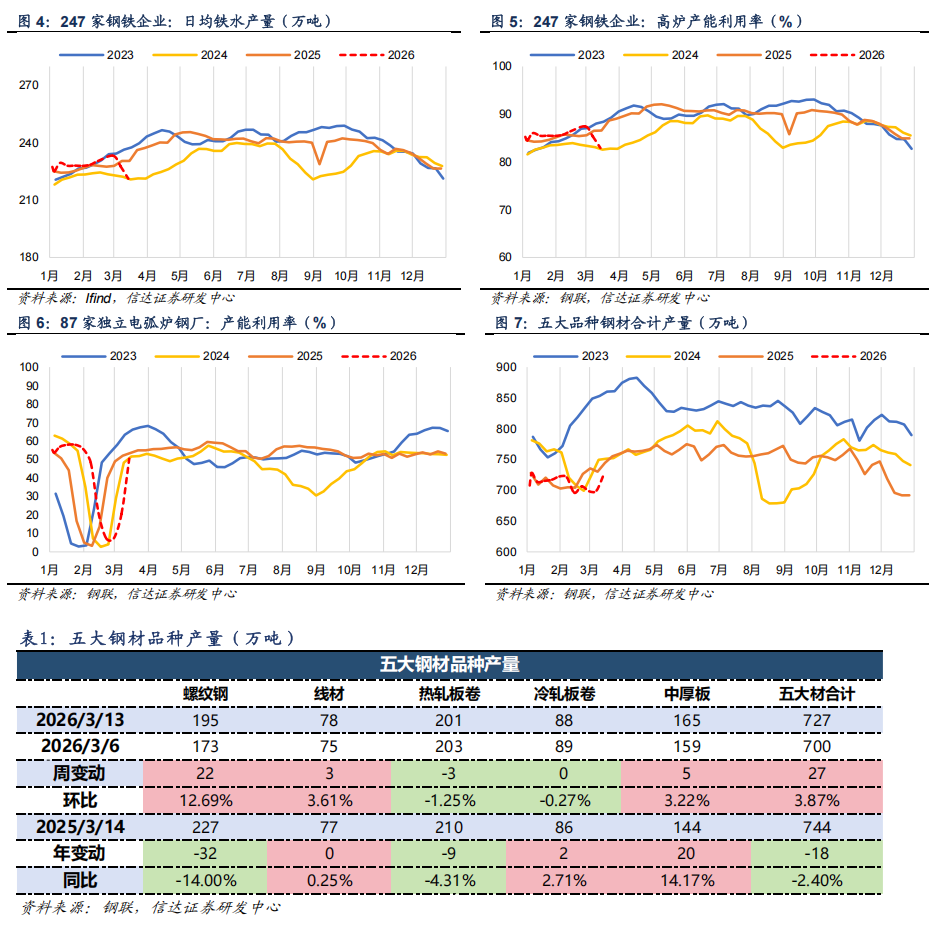

供给情况。截至3月13日,样本钢企高炉产能利用率82.9%,周环比下降2.40百分点。截至3月13日,样本钢企电炉产能利用率50.4%,周环比增加29.73百分点。截至3月13日,五大钢材品种产量726.6万吨,周环比增加27.04万吨,周环比增加3.87%。截至3月13日,日均铁水产量为221.2万吨,周环比下降6.39万吨,同比下降9.31万吨。

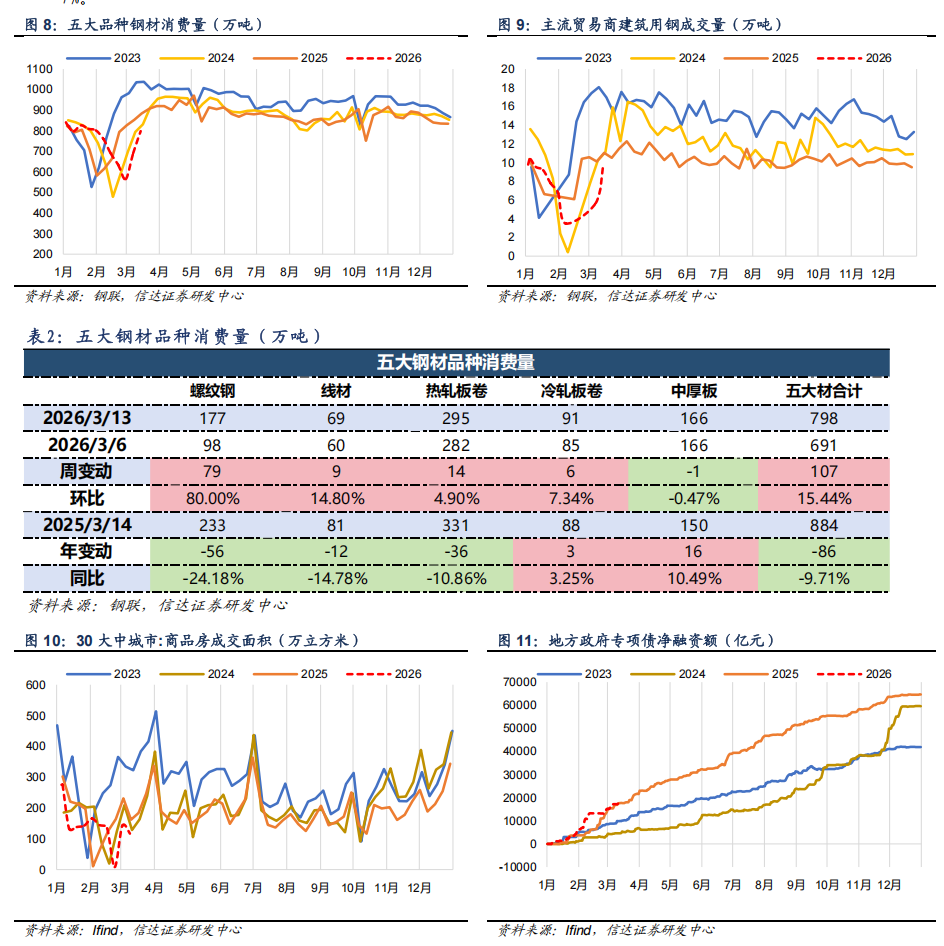

需求情况。截至3月13日,五大钢材品种消费量798.1万吨,周环比增加106.73万吨,周环比增加15.44%。截至3月13日,主流贸易商建筑用钢成交量9.7万吨,周环比增加4.09万吨,周环比增加72.38%。

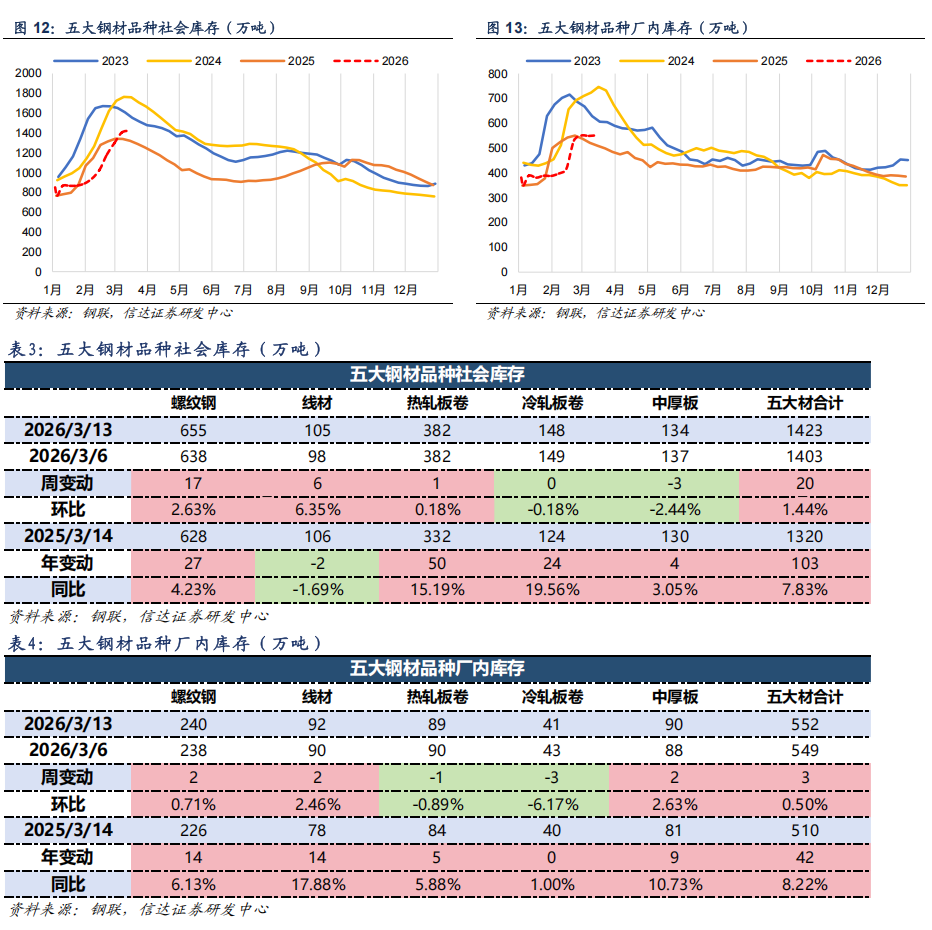

库存情况。截至3月13日,五大钢材品种社会库存1423.3万吨,周环比增加20.15万吨,周环比增加1.44%,同比增加7.83%。截至3月13日,五大钢材品种厂内库存551.6万吨,周环比增加2.74万吨,周环比增加0.50%,同比增加8.22%。

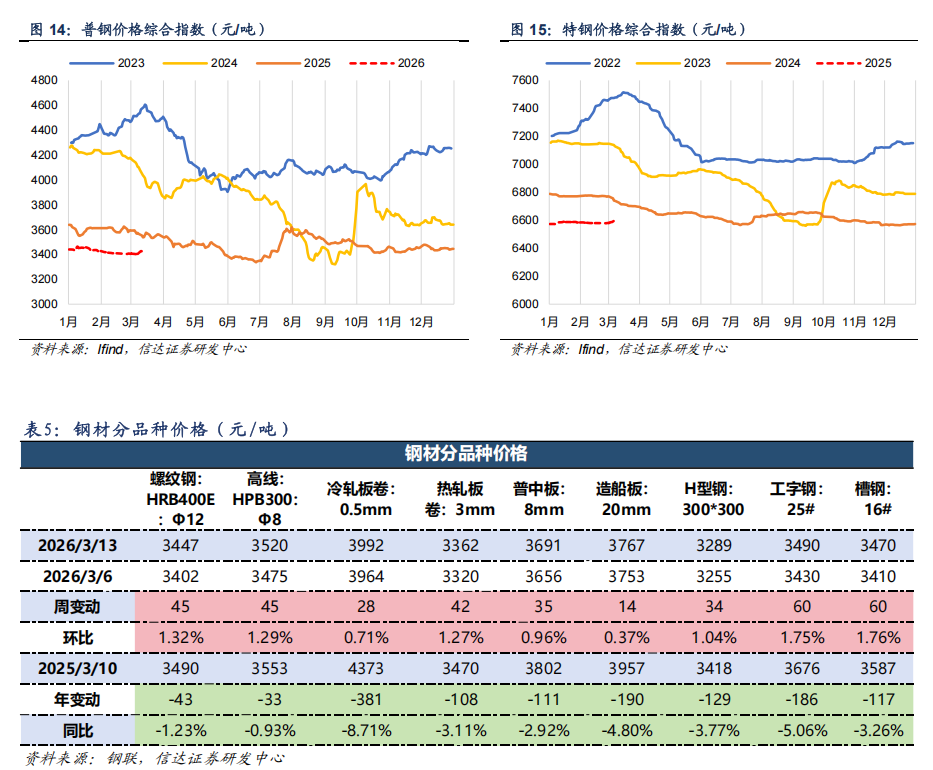

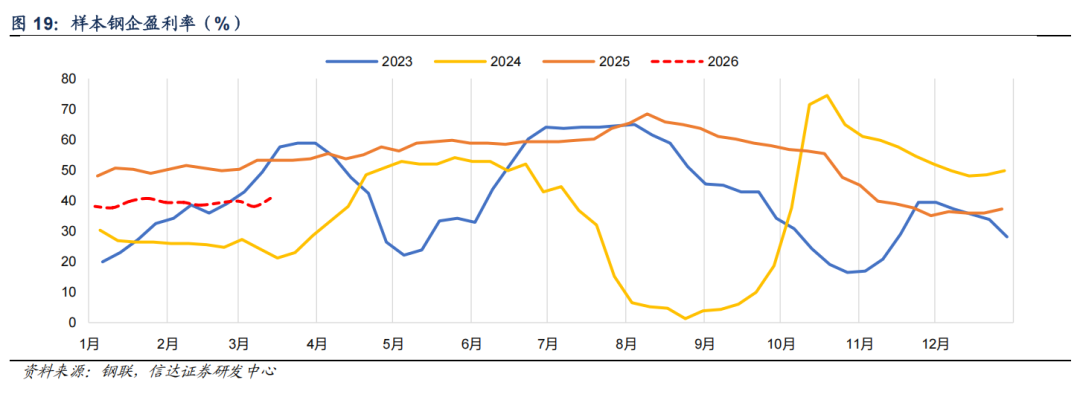

钢材价格&利润。截至3月13日,普钢综合指数3445.4元/吨,周环比增加41.50元/吨,周环比增加1.22%,同比下降2.61%。截至3月6日,特钢综合指数6595.0元/吨,周环比增加14.26元/吨,周环比增加0.22%,同比下降2.38%。截至3月13日,螺纹钢高炉吨钢利润为64元/吨,周环比下降8.0元/吨,周环比下降11.11%。截至3月13日,建筑用钢电炉平电吨钢利润为-78元/吨,周环比增加2.0元/吨,周环比增加2.50%。

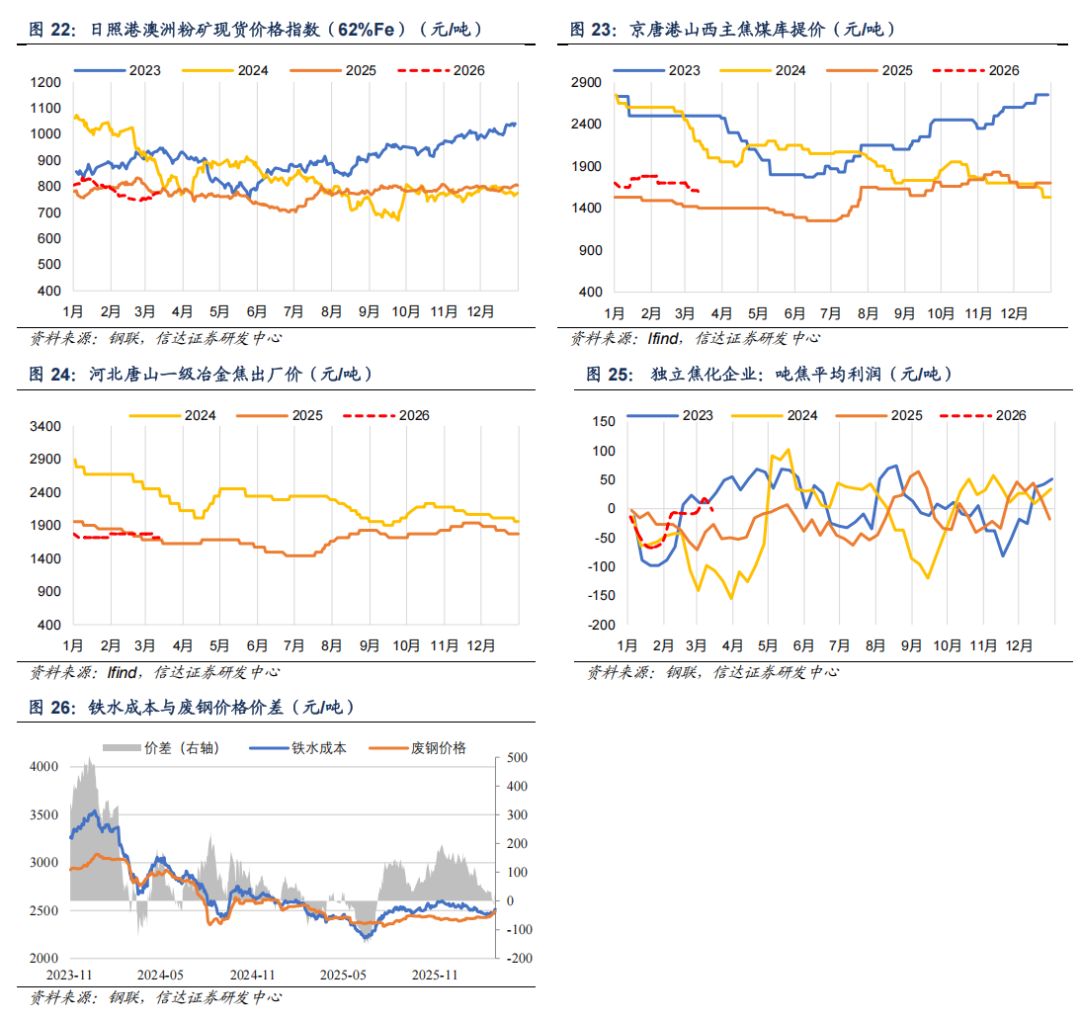

原燃料情况。截至3月13日,日照港澳洲粉矿现货价格指数(62%Fe)为775元/吨,周环比上涨8.0元/吨,周环比上涨1.04%。截至3月13日,京唐港主焦煤库提价为1590元/吨,周环比下跌20.0元/吨。截至3月13日,一级冶金焦出厂价格为1715元/吨,周环比持平。截至3月13日,样本钢企焦炭库存可用天数为13.17天,周环比增加0.6天,同比下降0.5天。截至3月13日,样本钢企进口铁矿石平均可用天数为24.83天,周环比增加0.6天,同比下降0.1天。截至3月13日,样本独立焦化厂焦煤库存可用天数为12.14天,周环比增加0.3天,同比增加2.1天。

本周,截至3月13日,日均铁水产量为221.2万吨,周环比下降6.39万吨,同比下降9.31万吨。五大钢材品种社会库存周环比增加1.44%,五大钢材品种厂内库存周环比增加0.50%。本周,日照港澳洲粉矿(62%Fe)上涨8.0元/吨 ,京唐港主焦煤库提价下跌20.0元/吨。3月13日,《中华人民共和国国民经济和社会发展第十五个五年规划纲要》正式发布,为钢铁行业高质量发展指明方向。供给侧,《纲要》明确推动钢铁产业结构调整,推进标准更新升级,严格安全、环保、能效、质量等规范管理,促进市场化兼并重组,推动落后低效产能有序退出,综合整治"内卷式"竞争。需求侧,加快城市基础设施生命线安全工程建设,推进老旧管网和危旧房改造,重点改造国有土地上C、D级危险住房约50万套(间)、老旧小区约11.5万个,并平稳有序推进城中村改造。展望"十五五",钢铁行业"反内卷"有望持续深化,供需关系或将长期改善。 短期来看,受伊朗局势及铁矿石采购限制升级等因素影响,铁矿石价格预计偏强运行,钢价成本支撑同步增强。估值层面,当前钢铁板块PB仅1.27x,处于历史49%分位;普钢板块PB仅0.98x,处于历史39%分位,整体仍处于历史较低水平。综合以上,在供需格局中长期改善、短期成本支撑强化及板块估值偏低的三重逻辑下,钢铁板块有望迎来价值修复,配置价值凸显。

投资建议:基于对钢铁产业周期的研判,站在当下,在PPI位于周期性底部区间、市场流动性充裕、风险溢价上修的环境下,钢铁板块具备较强“反内卷”属性且盈利修复空间较大,优质钢铁企业具备业绩逐步修复带来的优异向上弹性,又具备供给格局改善带来的板块估值抬升空间,板块仍具有中长期战略性的投资机遇,维持行业“看好”评级。基于以上判断,自上而下建议重点关注:1)设备先进性高、环保水平优的区域性龙头企业华菱钢铁、首钢股份、山东钢铁、沙钢股份、三钢闽光等;2)布局整合重组、具备优异成长性的宝钢股份、南钢股份、马钢股份、新钢股份、鞍钢股份等;3)充分受益新一轮能源周期的优特钢企业中信特钢、久立特材、方大特钢、抚顺特钢、常宝股份、武进不锈、友发集团等;4)具备突出竞争优势的高壁垒上游原料供应企业首钢资源金岭矿业、大中矿业、方大炭素、河钢资源等。

风险因素:地产进一步下行;钢铁冶炼技术发生重大革新;钢铁工业高质量发展进程滞后;钢铁行业供给侧改革政策发生重大变化;钢材出口面临目的国关税壁垒。

✦

一、煤炭板块及个股表现

✦

⚫ 本周钢铁板块下跌1.92%,表现劣于大盘;本周沪深300上涨0.19%到4669.14;涨跌幅前三的行业分别是煤炭(5.42%)、建筑(4.28%)、电力设备及新能源(3.79%)。

⚫ 本周特钢板块下跌5.92%,长材板块上涨1.35%,板材板块下跌1.54%;铁矿石板块上涨2.36%,钢铁耗材板块下跌1.79%,贸易流通板块下跌2.557%。

⚫ 本周钢铁板块中涨跌幅前三的分别为酒钢宏兴(17.46%)、海南矿业(10.33%)、大中矿业(10.30%)。

✦

二、本周核心数据

✦

1. 供给

⚫ 日均铁水产量:截至3月13日,日均铁水产量为221.2万吨,周环比下降6.39万吨,周环比下降2.81%,同比下降4.04%。

⚫ 高炉产能利用率:截至3月13日,样本钢企高炉产能利用率82.9%,周环比下降2.40百分点。

⚫ 电炉产能利用率:截至3月13日,样本钢企电炉产能利用率50.4%,周环比增加29.73百分点。

⚫ 五大钢材品种产量:截至3月13日,五大钢材品种产量726.6万吨,周环比增加27.04万吨,周环比增加3.87%。

2、需求

⚫ 五大钢材品种消费量:截至3月13日,五大钢材品种消费量798.1万吨,周环比增加106.73万吨,周环比增加15.44%。

⚫ 建筑用钢成交量:截至3月13日,主流贸易商建筑用钢成交量9.7万吨,周环比增加4.09万吨,周环比增加72.38%。

⚫ 30大中城市商品房成交面积:截至2026年3月8日,30大中城市商品房成交面积为116.7万平方米,周环比下降25.6万平方米。

⚫ 地方政府专项债净融资额:截至3月14日,地方政府专项债净融资额为17752亿元,累计同比增加0.27%。

3、库存

⚫ 五大钢材品种社会库存:截至3月13日,五大钢材品种社会库存1423.3万吨,周环比增加20.15万吨,周环比增加1.44%,同比增加7.83%。

⚫ 五大钢材品种厂内库存:截至3月13日,五大钢材品种厂内库存551.6万吨,周环比增加2.74万吨,周环比增加0.50%,同比增加8.22%。

4、价格&利润

钢材价格:

⚫ 普钢综合指数:截至3月13日,普钢综合指数3445.4元/吨,周环比增加41.50元/吨,周环比增加1.22%,同比下降2.61%。

⚫ 特钢综合指数:截至3月6日,特钢综合指数6595.0元/吨,周环比增加14.26元/吨,周环比增加0.22%,同比下降2.38%。

钢厂利润:

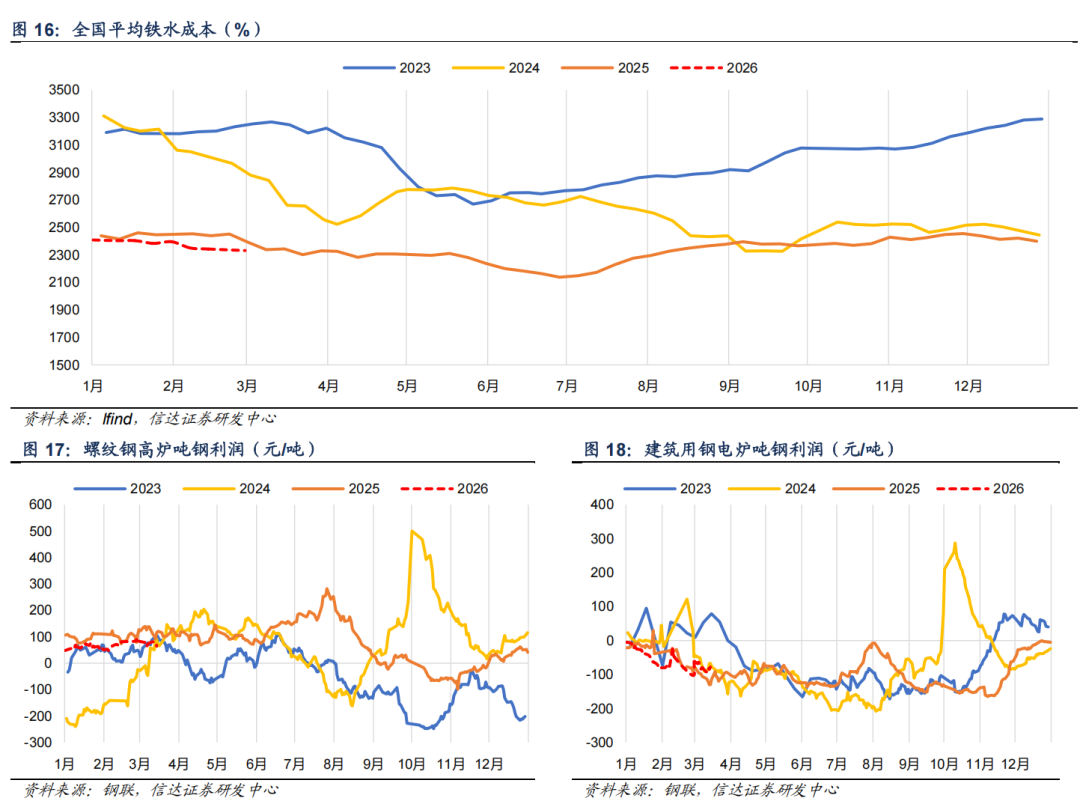

⚫ 全国平均铁水成本:截至3月13日,全国平均铁水成本为2371元/吨,周环比增加38.0元/吨。

⚫ 电炉吨钢利润:截至3月13日,建筑用钢电炉平电吨钢利润为-78元/吨,周环比增加2.0元/吨,周环比增加2.50%。

⚫ 高炉吨钢利润:截至3月13日,螺纹钢高炉吨钢利润为64元/吨,周环比下降8.0元/吨,周环比下降11.11%。

⚫ 247家钢铁企业盈利率:截至3月13日,247家钢铁企业盈利率为41.13%,周环比增加3.0pct。

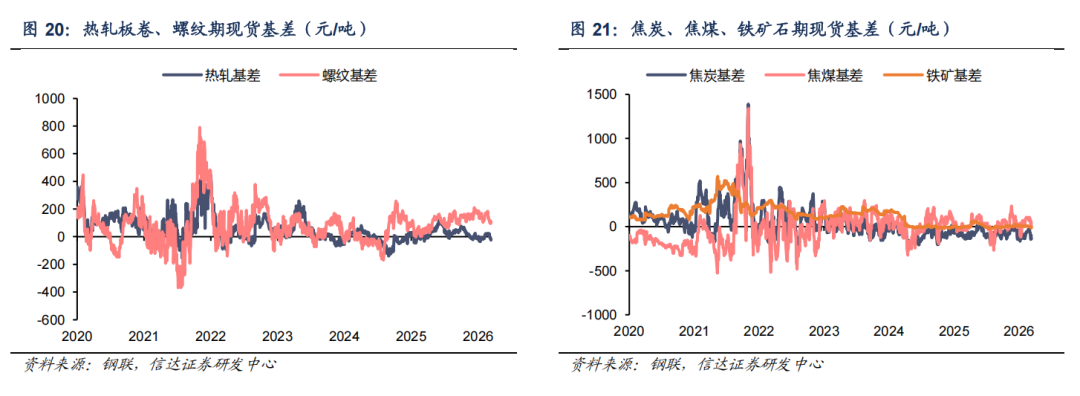

期现货基差:

⚫ 热轧基差:截至3月13日,热轧板卷现货基差为-25元/吨,周环比下降25.0元/吨。

⚫ 螺纹基差:截至3月13日,螺纹钢现货基差为108元/吨,周环比增加6.0元/吨。

⚫ 焦炭基差:截至3月13日,焦炭现货基差为-138.5元/吨,周环比下降67.5元/吨。

⚫ 焦煤基差:截至3月13日,焦煤现货基差为9元/吨,周环比下降71.5元/吨。

⚫ 铁矿石基差:截至3月13日,铁矿石现货基差为-13.5元/吨,周环比下降5.5元/吨。

5、原料

价格和利润:

⚫ 港口铁矿石价格:截至3月13日,日照港澳洲粉矿现货价格指数(62%Fe)为775元/吨,周环比上涨8.0元/吨。

⚫ 港口炼焦煤价格:截至3月13日,京唐港主焦煤库提价为1590元/吨,周环比下跌20.0元/吨。

⚫ 一级冶金焦价格:截至3月13日,一级冶金焦出厂价格为1715元/吨,周环比持平。

⚫ 焦企吨焦利润:截至3月13日,独立焦化企业吨焦平均利润为-3元/吨,周环比下降20.0元/吨。

⚫ 铁废价差:截至3月13日,铁水废钢价差为19.9元/吨,周环比增加8.9元/吨。

✦

三、上市公司估值表及重点公告

✦

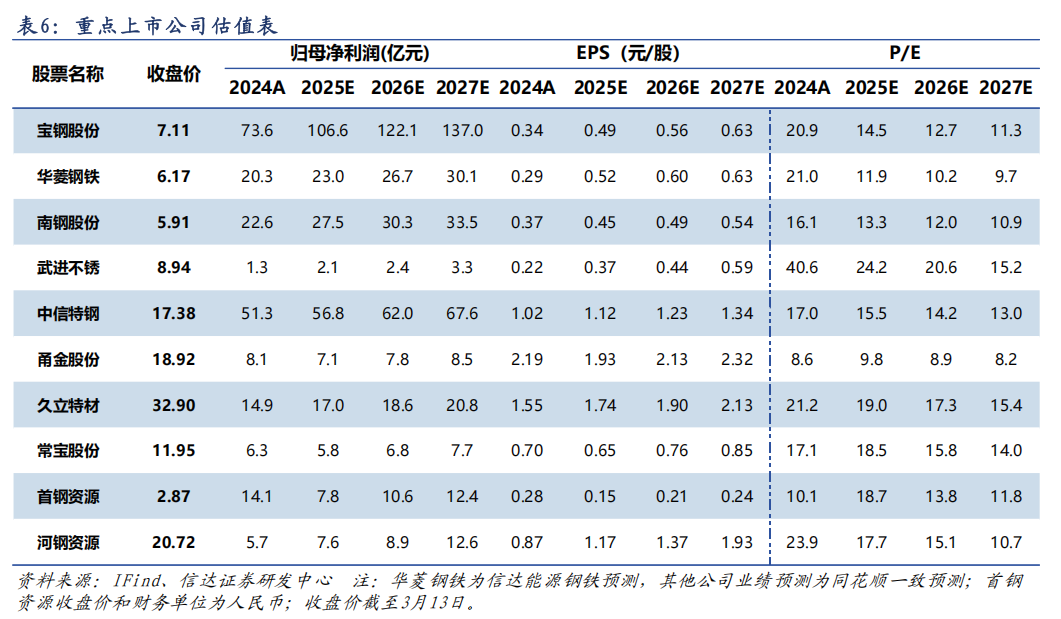

1、上市公司估值表

2、上市公司重点公告

【钒钛股份】关于持股5%以上股东股份减持计划预披露的公告:持有攀钢集团钒钛资源股份有限公司(以下简称“公司”)515,384,772股股份(占截至本公告日总股本5.55%,占截至本公告日剔除公司回购专用账户股份后股本5.57%)的股东营口港务集团有限公司(以下简称“营口港务”)拟通过集中竞价或大宗交易的方式,减持其持有的公司无限售条件流通股股份不超过62,915,612股(即不超过截至本公告日剔除公司回购专用账户股份后总股本的0.7%),减持时间为自本减持计划公告之日起15个交易日后的3个月内实施。

【华菱钢铁】关于持股5%以上股东股份增持计划实施结果的公告:基于对湖南华菱钢铁股份有限公司(以下简称“公司”或“华菱钢铁”)未来发展前景的坚定信心及中长期投资价值的认可,信泰人寿保险股份有限公司(以下简称“信泰人寿”)于2025年9月11日披露了增持计划,自增持计划披露日起6个月内,继续增持公司股份数量不低于总股本的1%且不超过总股本的2%。截至2026年3月10日,本次增持计划时间已届满,信泰人寿于2025年9月11日至2026年3月10日期间以集中竞价交易方式累计增持公司股份131,586,331股,合计持有公司股份546,104,206股,占公司总股本的7.97%。本次增持计划已实施完毕。

【海南矿业】海南矿业股份有限公司关于股份回购实施结果暨股份变动的公告:海南矿业股份有限公司(以下简称“公司”)于2025年2月24日、2025年3月12日分别召开第五届董事会第二十九次会议、2025年第二次临时股东会,审议通过了《关于以集中竞价交易方式回购股份方案的议案》,同意公司以自有资金和股票回购专项贷款通过集中竞价交易方式回购公司发行的人民币普通股(A股)股票,本次回购的股份将全部注销并减少注册资本,回购价格上限为人民币10.12元/股,回购资金总额不低于人民币7,500万元(含)且不超过人民币15,000万元(含)。回购期限为自公司2025年第二次临时股东会审议通过回购方案之日起不超过12个月。因公司2024年度、2025年中期权益分派实施完成,回购股份价格上限调整为不超过人民币10.01元/股(含)。公司于2025年11月12日召开第五届董事会第三十八次会议,审议通过了《关于调整回购股份价格上限的议案》,同意公司将回购价格上限调整至人民币14.26元/股(含)

【首钢股份】北京首钢股份有限公司关于向激励对象授予股票期权与限制性股票的公告:北京首钢股份有限公司(以下简称“公司”或“首钢股份”)《2025年股票期权与限制性股票激励计划(草案修订稿)》(以下简称“《激励计划》”或“本次激励计划”)规定的授予条件已经成就,根据公司2026年度第一次临时股东会授权,公司于2026年3月6日召开九届三次董事会会议,审议通过了《北京首钢股份有限公司关于向激励对象授予股票期权与限制性股票的议案》,确定2026年3月6日为授予日,向符合授予条件的501名激励对象授予71,073,612份股票期权,行权价格为4.22元/股;授予71,073,612股限制性股票,授予价格为2.53元/股。

✦

四、本周行业重要资讯

✦

1、海关总署:1-2月中国出口钢材1559.1万吨,同比降8.1%:海关总署3月10日数据显示,2026年1-2月中国累计出口钢材1559.1万吨,同比下降8.1%。累计进口钢材82.7万吨,同比下降21.7%。目前看,钢材进出口同步下降,加剧国内供给压力,利空钢材价格走势。(资料来源:https://mp.weixin.qq.com/s/-XMR2TLvZE1oQl4Nztmkow)

2、美国将对16个贸易伙伴发起301调查:据CCTV国际时讯报道,美国贸易代表格里尔当地时间3月11日表示,美国将对包括中国、欧盟、墨西哥、越南、印度和日本在内的16个贸易伙伴发起301调查。目前看,调查会加大出口阻力,利空钢材价格走势。(资料来源:https://mp.weixin.qq.com/s/5lNIDB_X4h8t4zYuSZ1M1w)

3、中美将举行第6轮经贸磋商:财联社消息,中共中央政治局委员、国务院副总理何立峰将于3月14日—17日率团赴法国与美方举行经贸磋商。双方将以两国元首釜山会晤及历次通话重要共识为引领,就彼此关心的经贸问题开展磋商。中美将举行经贸磋商有利于提振市场信心,利好钢材价格走势。(资料来源:https://mp.weixin.qq.com/s/njfzhtos0fvWqXnUNZfktw)

4、从“十五五”规划纲要看未来五年钢铁行业发展方向:在钢铁供应领域,要求:推动钢铁、石化、船舶等产业结构调整,做强做优精品钢材基地、一流石化基地、高端船舶和海洋工程装备基地。推进标准更新升级,严格安全、环保、能效、质量等规范管理,促进市场化兼并重组,推动落后低效产能有序退出。健全产能监测预警机制,采取规划引导、产能调控、价格治理、行业自律等措施,综合整治“内卷式”竞争。在用钢需求领域,要求:基建方面,坚持适度超前、不过度超前,加强基础设施统筹规划,优化布局结构,促进集成融合,提升安全韧性和运营可持续性。加快城市基础设施生命线安全工程建设,推进老旧管网和危旧房改造,提升城市排水防涝能力。建设改造城镇燃气管网约20万公里、排水管网约17.5万公里、供水管网约17.5万公里、污水管网约10万公里、供热管网约12万公里,同步推进智慧化改造。地产方面,因城施策优化房地产政策,多管齐下稳定预期,充分释放刚性和改善性住房需求潜力,支持老旧房屋适老化改造和智能化升级。加快构建房地产发展新模式,健全多主体供给、多渠道保障、租购并举的住房制度,实现更高水平住有所居。推行房地产开发项目公司制和融资主办银行制,支持满足房地产合理融资需求,有力有序推进现房销售。充分赋予城市政府房地产市场调控自主权。以国有土地上C、D级危险住房等为重点,改造城镇危旧房约50万套(间)。改造老旧小区约11.5万个。平稳有序推进城中村改造。商品消费方面,深化汽车消费从购买管理向使用管理转变,完善充换电、停车场等基础设施,拓展汽车改装、租赁等后市场消费。支持汽车、电子产品、家电家具等回收体系建设,规范二手商品流通秩序。投资方面,加快构建有效投资内生增长机制,保持投资合理增长,提高投资综合效益,更好发挥投资对支撑国家战略、优化供给结构、满足民生需求的作用。统筹“硬投资”和“软建设”,高质量推进国家重大战略实施和重点领域安全能力项目建设,实施一批重大标志性工程项目。优化地方政府专项债券管理,完善“自审自发”机制,提高用于项目建设比重并单列。完善民营企业参与重大项目建设长效机制,鼓励支持民营企业参与铁路、核电、水电、供水等领域项目建设,推动具备条件的项目进一步提高民营企业持股比例。(资料来源:https://mp.weixin.qq.com/s/6Wz4CmlbEG_EOFKGd8RWnw)

✦

五、风险因素

✦

(1) 地产进一步下行。

(2) 钢铁冶炼技术发生重大革新。

(3) 钢铁工业高质量发展进程滞后。

(4) 钢铁行业供给侧改革政策发生重大变化。

(5) 钢材出口面临目的国关税壁垒。

本文源自报告:《钢铁周报:仍被低估的实物资产》

报告发布时间:2026年3月8日

发布报告机构:信达证券研究开发中心

报告作者:

高 升 S1500524100002

刘 波 S1500525070001

李 睿 S1500525040002

>>>查看更多:股市要闻