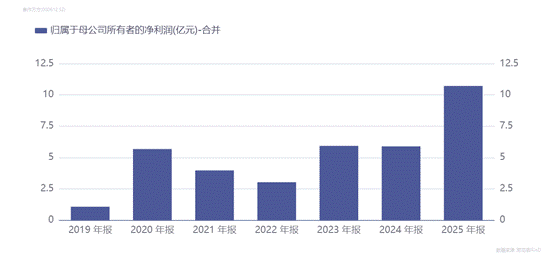

3月13日,焦作万方(证券代码:000612.SZ)披露了2025年业绩报告,去年实现营业收入64.95亿元,同比增长0.46%;实现归母净利润10.71亿元,创下历史新高,同比增长81.95%,在2025年铝行业集体飘红的行情中站稳脚跟。

河南省资本圈注意到,自2019年以来,焦作万方业绩呈现超强的成长能力,营收翻了1.4倍,归母净利润翻了10倍,净资产收益率(加权)更是一路上扬,2025年该公司净资产收益率(ROE)高达14.9%,处于铝业上市公司前列。

而在去年的二级市场上,焦作万方表现异常抢眼,全年股价涨幅达到75.2%,而自去年以来累计涨幅更是达到114.94%,位居铝业板块第7位,足以看出市场对焦作万方的热捧。

去年净利润创历史最高

据焦作万方披露,2025年公司实现营业收入64.95亿元,同比增长0.46%;实现归母净利润10.71亿元,创下历史新高,同比增长81.95%。

扣非后净利润10.81亿元,同比增长74.88%,公司扣非后净利润高于归母净利润,且两者增幅高度贴近。

这意味着,焦作万方业绩增长完全依托主营业务发力,非经常性损益的影响微乎其微,盈利质量非常扎实。

从内外部因素来看,焦作万方的业绩爆发也是水到渠成。

从公司自身看,目前焦作万方已形成较稳定的“煤—电—铝—铝加工”一体化产业布局,形成了上下游一体化的协同优势,公司主要通过自有热电厂供电,主要原辅材料通过周边采购为主以及投资相关产业链公司等方式,确保原材料长期稳定供应,使公司具备一定的盈利能力和抗风险能力,为公司业绩提供了保障。

从行业大背景看,2025年,受益于氧化铝、电力等主要原材料及能源价格下行,电解铝生产成本有效降低。同时,叠加海外电解铝产量增长趋缓,全球铝供应总体保持偏紧状态以及美联储降息等多重因素影响,电解铝价格保持高位运行,推动全行业盈利。

截至3月16日,已有15家铝业上市公司披露2025年业绩报告或预告,其中有12家实现净利润增长,净利润增幅中值超过100%的有3家,100%-50%区间的有5家,两者合计占比超过50%。

展望2026年,受国内电解铝产能天花板政策限制、海外新建项目投产进程迟缓、欧洲铝厂复产节奏缓慢,以及海外部分企业仍存在减产风险等多重因素支撑,铝价有望获得支撑。

不过需注意的是,电解铝具有较强金融属性,宏观环境变动及各类突发因素均会加剧其价格波动;而地缘政治冲突、国际贸易摩擦、大国战略博弈等外部变量的演变,将进一步增加市场不确定性,铝价后续大概率存在大幅波动的可能。

基于上述行业发展趋势,焦作万方在年报中表示,2026年公司将持续优化管理及生产结构,加大绿色转型推进力度,积极应对政策调整与市场挑战,保障公司实现长效稳健运营。

维持高分红政策

提升投资回报率

近几年来,焦作万方已经是铝行业的现金奶牛,其较高的派息率和股息率让他们成了很多耐心资本的重点配置标的。

我们看看最近几年的分红数据。同花顺数据显示,焦作万方2021年至2024年的4年间平均派息率高达27.27%,也就是每年接近三分之一的净利润都拿出来分红了。

2025年,焦作万方更是直接开启“撒钱”模式,抛出“史上最壕”分红方案,投资者直呼“够意思”。

具体来看,2025年度,焦作万方拟每10股派现3.25元(含税),分红总额高达3.87亿元,创下历史新高,分红率36.17%。

根据年报数据,焦作万方2025年的年化加权净资产收益率为14.9%,市盈率为15.05倍,市净率仅为2.42倍。

自去年二季度以来,焦作万方连续获得外资买入,累计买入数量超过1800万股。截至今年3月16日收盘,公司年内股价累计上涨近23%,自去年至今累计上涨114.94%、排28家A股上市铝企第7位,表现显著跑赢大势。

一位业内人士指出,焦作万方稳定、可持续的派息,是A股少有的,不仅说明公司现金流健康,而且这种分红策略正形成正向循环—稳定且高分红吸引长线资金入驻,而机构持仓比例提升又反过来稳定了股价表现。

着力构建完整的铝基材料产业链

比起公司业绩,2025年更值得关注的是焦作万方对的开曼铝业(三门峡)有限公司(以下简称:三门峡铝业)这一“蛇吞象”式的收购。

根据此前发布的交易报告,焦作万方拟筹划发行股份购买杭州锦江集团有限公司等交易对方合计持有的三门峡铝业99.4375%股权,交易金额319.49亿元,目前该交易正有序推进中。

公开资料显示,此次重组对象三门峡铝业成立于2003年,注册资本39.68亿元,经过20多年的深耕,目前三门峡铝业在氧化铝和金属稼行业内具有举足轻重的地位。

目前,公司旗下拥有三门峡开曼、兴安化工、复晟铝业、锦鑫化工、锦盛化工等5家主营氧化铝、烧碱的龙头企业;兴安镓业、锦鑫稀材等4家金属镓企业;河南滹沱矿业和五门沟矿业等多家铝土矿企业以及锦联铝材等多家电解铝联营业务。公司在多个领域都已形成具备极大优势的产业规模,奠定了扎实的市场地位。

资料显示,公司拥有氧化铝权益产能近800万吨,位居全国第四、全球第七;拥有烧碱产能75万吨,位于国内第一梯队;金属镓产能超200万吨,产量约占全球30%;参股的锦联铝材电解铝产能均位居全国前列。

此外公司还在新能源材料领域颇有建树,其自研的拜耳法流程精液提锂技术,相较于以往传统的盐湖提锂,采用了“吸附—解吸—除杂—浓缩—沉锂”的提取工艺,广泛应用特殊吸附剂和渗透膜,提取过程更加绿色高效且提取成本降低30%以上,属行业首创,该技术已申报2024年河南省科学技术进步奖。

目前,三门峡铝业及下游公司初步形成了年产3000吨富锂氢氧化铝、年产1万吨碳酸锂的生产规模,产品广泛应用于现代半导体、5G、光伏以及新能源电池等新兴领域。

焦作万方在上述年报中表示,公司与三门峡铝业同属铝行业,本次交易完成后,三门峡铝业将成为公司控股子公司,公司铝行业业务布局将向上游延伸,形成“氧化铝—电解铝—铝加工”的完整铝基材料产业链,进一步增强产业协同效应,打造产业集群优势,致力于成为资源保障有力、产业要素齐备、绿色清洁低碳的全球领先铝基材料龙头企业。

那么焦作万方合并三门峡铝业后,公司整体市值有多少呢?

我们可以从合并后焦作万方的总股本、营收和净利润规模,再结合行业同比公司的估值,大致就可以推测出“新焦作万方”的总市值规模。

数据显示,2024年,云铝股份和神火股份分别实现营收544.5亿元和383.73亿元;归母净利润分别为44.12亿元和43.07亿元。

根据吸收合并暨关联交易报告书备考数据,焦作万方并购三门峡铝业整体上市后,2024年度上市主体收入、归母净利润规模估计分别为420.04亿元、101.52亿元。其中从营收角度,焦作万方将超越上述的神火股份,位居铝业板块第五位;而净利润将仅次于中国铝业,高居板块第二位。

数据显示,焦作万方现有总股本为11.92亿股,完成定向发行59.27亿股后,“新焦作万方”总股本将达71.19亿股。

以整体上市后的焦作万方总股本和2024年合并净利润测算,焦作万方摊薄后的2024年每股收益约为1.43元。

同花顺数据显示,目前A股铝行业28家上市公司,剔除5家亏损企业的市盈率(PE)中位数为20.97倍。若以此计算,整体上市后的焦作万方股价约为29.99元/股,折合总市值约为2135亿元。

而截至3月16日,焦作万方股价为13.52元/股,总市值仅有161.2亿元。

那么焦作万方是不是有可能达到上述估值呢?接下来的市场表现会给出答案。

>>>查看更多:股市要闻