投资要点

动态数据跟踪

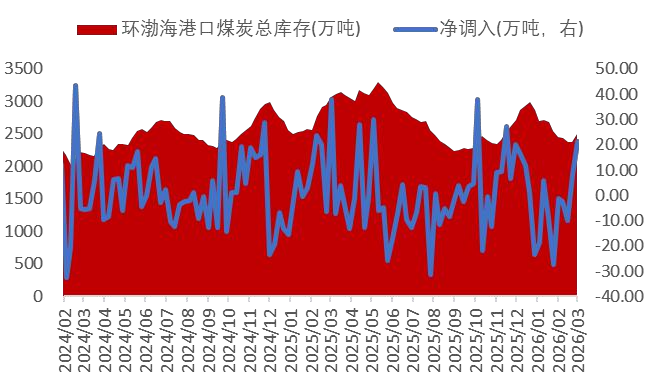

动力煤:下游需求不足,价格偏弱运行。国内煤矿维持正常生产水平,随着天气转暖,居民用电需求下降,化工等行业维持刚需。截至3月13日,环渤海动力煤现货参考价736元/吨,周变化-2%;秦皇岛港动力煤平仓价729元/吨,周变化-1.88%。截至3月14日,环渤海九港煤炭库存2464万吨,周变化-3.23%。

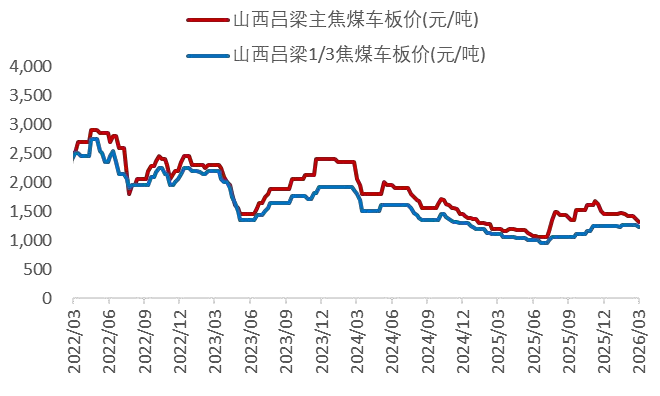

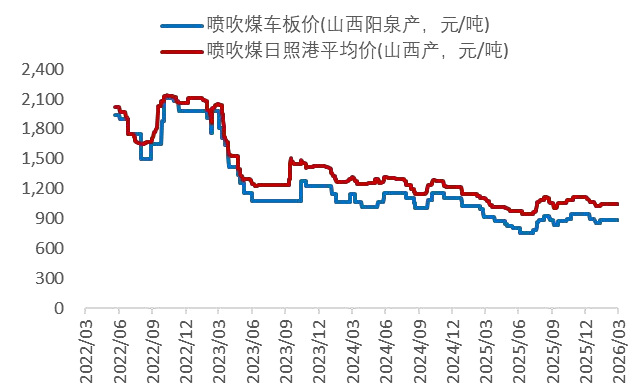

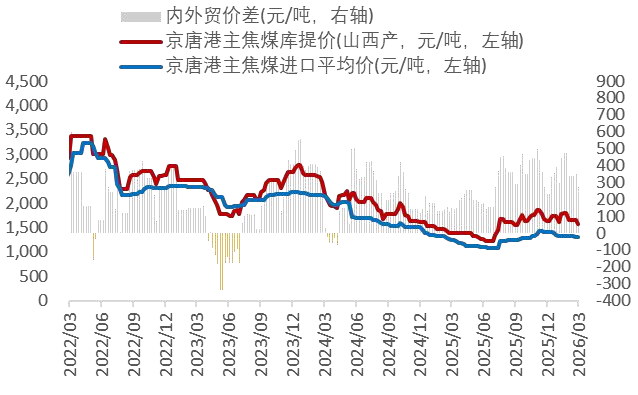

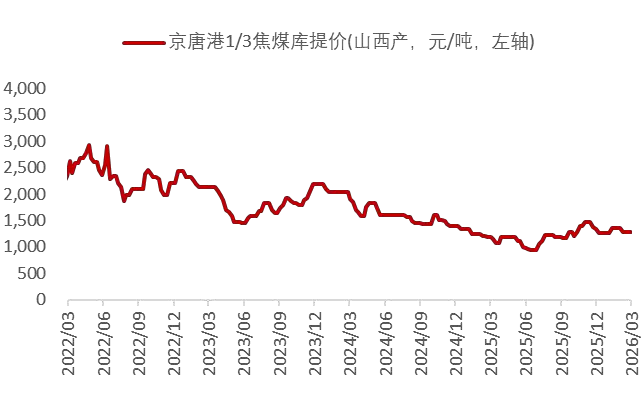

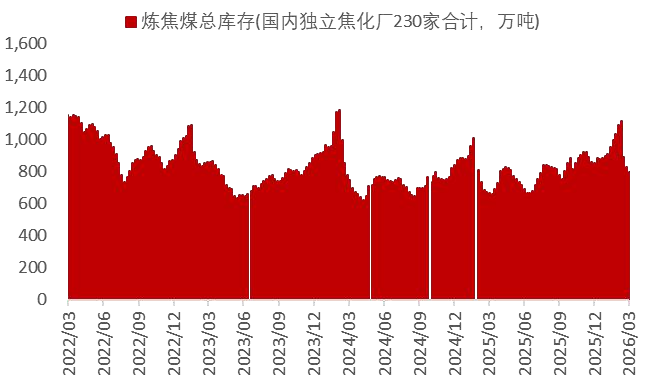

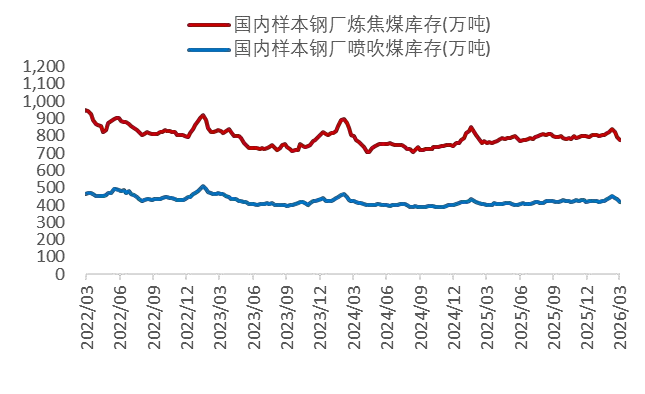

冶金煤:供应趋于宽松,下游按需采购。本周会议结束后,炼焦煤市场供应趋于宽松,下游因复工进度缓慢,对煤按需采购为主。截至3月13日,京唐港主焦煤库提价1570元/吨,周变化-0.63%;京唐港1/3焦煤库提价1340元/吨,周变化+4.69%;日照港喷吹煤1050元/吨,周变化+0.19;澳大利亚峰景矿硬焦煤现货价236美元/吨,周持平。国内独立焦化厂、247家样本钢厂炼焦煤总库存分别815.06万吨和777.4万吨,周变化分别+2.37%、+0.2%;喷吹煤库存424.54万吨,周变化+1.17%。247家样本钢厂高炉开工率78.36%,周变化+0.67个百分点;独立焦化厂焦炉开工率72.41%,周变化+0.14个百分点。

本周观点及投资建议

海外受地缘冲突(霍尔木兹海峡运输受阻)和印尼政策(RKAB产量目标削减不明确)影响,海外动力煤价格攀升,进口煤到港量缩减,后续需关注印尼配额审批落地进度以及霍尔木兹海峡的恢复情况;地缘冲突推动原油和天然气大幅上涨,煤化工煤制甲醇受益于原油煤价差扩大与海外供需错配,同时高油价成本支撑下国内烯烃价格随之走强,甲醇制烯烃行业利润得到修复,市场刚性需求预期增加,相关煤化工企业业绩兑现确定性强,美伊局势暂不明朗,后续仍需密切关注中东地缘局势变化对煤化工板块影响。

投资建议:印尼供应仍存在较大不确定性,美伊冲突升级也支撑能源替代和利好相关煤化工品种。当前形势最利好海外产能布局的【兖矿能源】和煤油气共振的【广汇能源】,与煤化工高度关联的【中煤能源】、【兰花科创】也值得关注。另外,中国煤炭涉及能源安全命题,且HALO属性高,因此【晋控煤业】、【华阳股份】、【山煤国际】、【新集能源】、【陕西煤业】、【潞安环能】、【山西焦煤】、【盘江股份】、【淮北矿业】等标的也具备较强配置价值。

风险提示

反内卷相关政策效果温和;需求大幅回落;进口煤大幅增加等。

附录

【上市公司重要公告简述】

【金能科技:关于2026年度继续开展套期保值业务的公告】

金能科技股份有限公司(以下简称“公司”)于2026年3月9日召开了第五届董事会第二十次会议,审议通过了《关于2026年度继续开展套期保值业务的议案》,同意公司在大连商品交易所、郑州商品交易所开展套期保值业务,焦煤、焦炭、丙烷(国内期货品种为LPG期货及跨境Argus丙烷远东指数期货)、丙烯、聚丙烯等商品系公司的主要原料和产品,其现货价格与期货价格的波动联动紧密。公司开展原材料及产品套期保值业务,主要是为了锁定公司原材料成本和产品销售价格,有效控制和防范由于原材料或产品价格变动带来的市场风险,降低原材料或产品价格波动对公司正常生产经营的影响。公司仅限于开展以规避生产经营中的商品价格风险为目的的套期保值业务,不进行投机交易。

--资料来源:公司公告

【陕西煤业:陕西煤业股份有限公司2025年度业绩快报公告】

2025年公司原煤产量1.75亿吨,同比增长2.58%;煤炭销量2.52亿吨,同比减少2.62%;2025年公司总发电量418.45亿千瓦时,同比增长11.25%;总售电量392.92亿千瓦时,同比增长11.86%;营业收入1,581.89亿元,同比减少14.10%;利润总额322.83亿元,同比减少26.36%;实现归属于上市公司股东的净利润165.48亿元,同比减少25.99%。2025年末公司归属于上市公司普通股股东的所有者权益967.52亿元,比期初增长6.81%;归属于上市公司普通股股东的每股净资产9.98元/股,比期初增长6.81%。

--资料来源:公司公告

【兖矿能源:关于股份回购进展公告】

根据《上市公司股份回购规则》《上海证券交易所上市公司自律监管指引第7号——回购股份》等相关规定,公司在回购股份期间,应当在每个月的前3个交易日内公告截至上月末的回购进展情况。现将公司截至上月末回购股份的进展情况公告如下:截至2026年2月28日,公司尚未回购A股、H股股份。

--资料来源:公司公告

【云维股份:关于重大资产重组进展的公告】

云南云维股份有限公司(以下简称“公司”或“云维股份”)拟通过发行股份及支付现金的方式购买云南省电力投资有限公司(以下简称“云南电投”)、云南小龙潭矿务局有限责任公司(以下简称“小龙潭矿务局”)、云南合和(集团)股份有限公司合计持有的云南能投红河发电有限公司(以下简称“标的公司”)100%股权(以下简称“本次交易”)。本次交易的交易对方云南电投、小龙潭矿务局为公司控股股东控制的其他企业,根据《上市规则》等相关规定,云南电投、小龙潭矿务局构成上市公司的关联方,因此,本次交易构成关联交易。此外,本次交易预计构成《上市公司重大资产重组管理办法》规定的重大资产重组,本次交易不会导致公司实际控制人变更。

--资料来源:公司公告

【兖矿能源:关于2021年A股限制性股票激励计划第三期解除限售暨上市的公告】

兖矿能源集团股份有限公司(“公司”)于2026年2月11日召开第九届董事会第二十一次会议,通过了《关于审议批准解禁A股限制性股票激励第三批限售股份的议案》,确认公司2021年A股限制性股票激励计划(“本激励计划”)第三个解除限售期解除限售条件已经达成,同意为1,161名激励对象办理相关限制性股票解除限售事宜。根据本激励计划规定和公司2022年度第一次临时股东大会、2022年度第一次A股及H股类别股东大会(“股东大会”)授权。

--资料来源:公司公告

【中国神华:关于发行股份及支付现金购买资产并募集配套资金暨关联交易之标的资产过户完成的公告】

中国神华能源股份有限公司(“公司”)拟发行A股股份及支付现金购买控股股东国家能源投资集团有限责任公司持有的国能国源电力(北京)有限公司(原名为国家能源集团国源电力有限公司)100%股权、国家能源集团新疆能源化工有限公司100%股权、中国神华煤制油化工有限公司100%股权、国家能源集团乌海能源有限责任公司100%股权、内蒙古平庄煤业(集团)有限责任公司100%股权、国家能源集团陕西神延煤炭有限责任公司41%股权、山西省晋神能源有限公司49%股权、国能(包头)矿业有限公司(原名为国家能源集团包头矿业有限责任公司)100%股权、国能神华航运(北京)有限公司(原名为国家能源集团航运有限公司)100%股权、神华煤炭运销有限公司100%股权、国家能源集团港口有限公司100%股权,以支付现金的方式购买国家能源集团西部能源投资有限公司持有的国电建投内蒙古能源有限公司100%股权,并于A股募集配套资金(“本次交易”)。截至本公告日,本次交易所涉12家标的公司的相关股权已全部过户登记至公司名下,本次交易涉及的标的资产过户手续已办理完毕。

--资料来源:公司公告

煤炭行业动态数据跟踪

动力煤:下游维持补库,价格上行

图1:大同浑源动力煤Q5500车板价

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图2:广州港山西优混Q5500库提价

资料来源:Wind,山西证券研究所

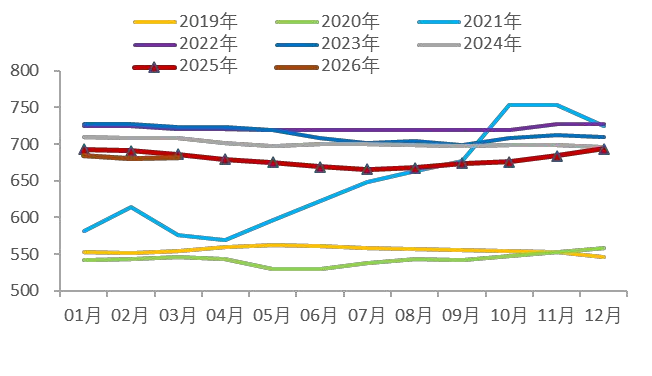

资料来源:Wind,山西证券研究所图3:秦皇岛动力煤5500年度长协价(元/吨)

资料来源:Wind,山西证券研究所

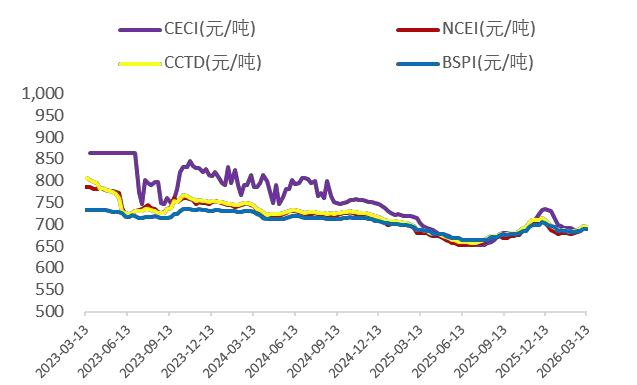

资料来源:Wind,山西证券研究所图4:长协月度调整挂钩指数(NCEI、CCTD、BSPI)

资料来源:Wind,山西证券研究所

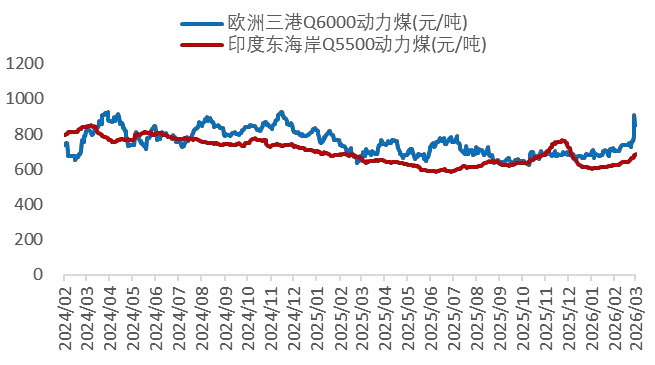

资料来源:Wind,山西证券研究所图5:国际煤炭价格走势

资料来源:Wind,山西证券研究所

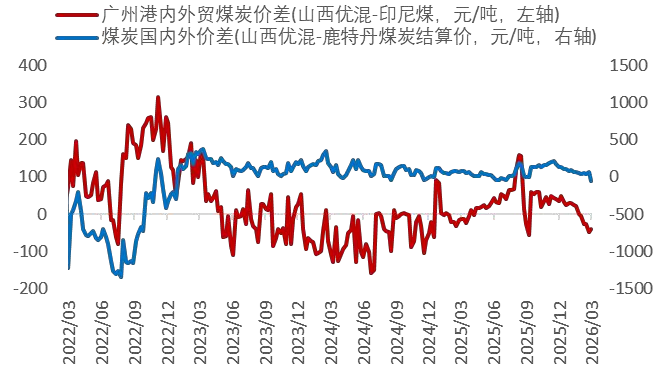

资料来源:Wind,山西证券研究所图6:海外价差与进口价差

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图7:环渤海九港煤炭库存合计

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所备注:北方港统计口径包括秦皇岛港、国投曹妃甸港、曹二期、华能曹妃甸、华电曹妃甸、国投京唐、京唐老港、京唐36-40码头、黄骅港、天津港、锦州港、丹东港、盘锦港、营口港、大连港、青岛港、龙口港、嘉祥港、岚山港、日照港。长江口八港统计口径包括如皋港、长宏国际、江阴港、扬子江、太和港、镇江东港、南京西坝、华能太仓。

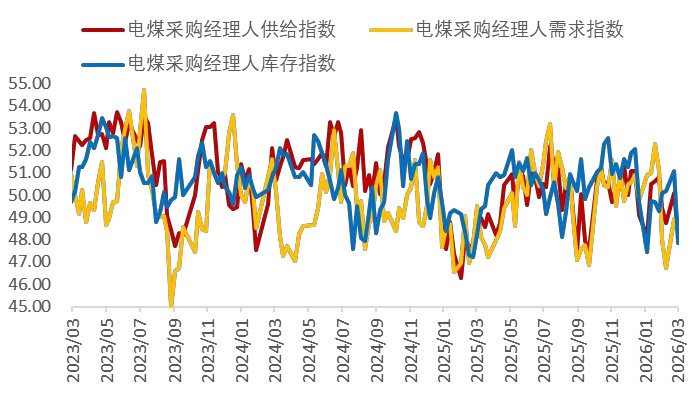

图8:中国电煤采购经理人指数

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所冶金煤:焦炭首轮提降开启,市场弱稳运行

图9:产地焦煤价格

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图10:山西阳泉喷吹煤车板价及日照港平均价

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图11:京唐港主焦煤价格及内外贸价差

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图12:京唐港1/3焦煤价格

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图13:独立焦化厂炼焦煤库存

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图14:样本钢厂炼焦煤、喷吹煤总库存

资料来源:Wind,山西证券研究所

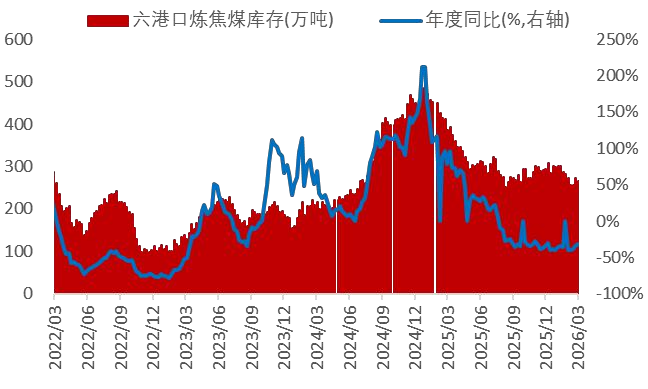

资料来源:Wind,山西证券研究所图15:六港口炼焦煤库存

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所备注:六港口包括京唐港、日照港、连云港、天津港、青岛港、湛江港

图16:炼焦煤、喷吹煤库存可用天数

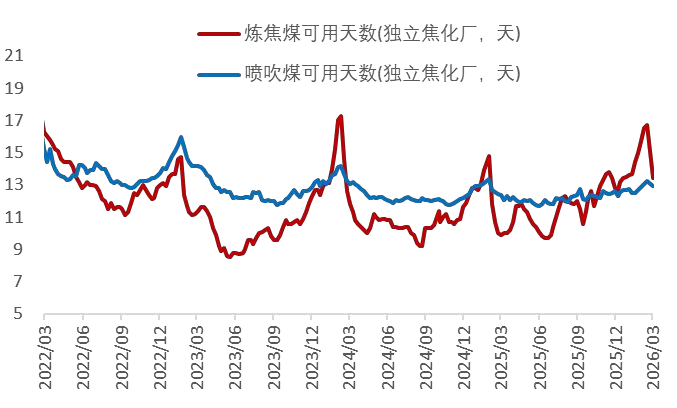

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图17:不同产能焦化厂炼焦煤库存

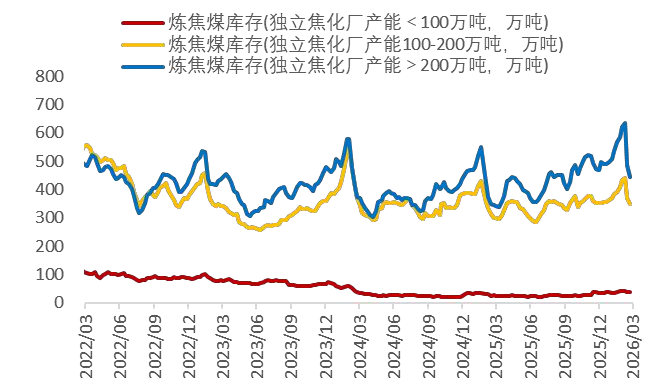

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图18:独立焦化厂(230)焦炉开工率

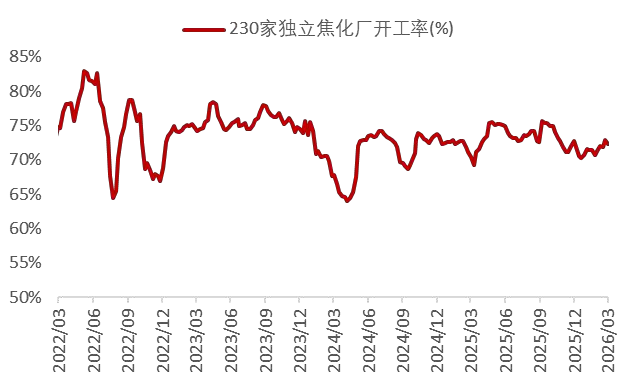

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所焦钢产业链

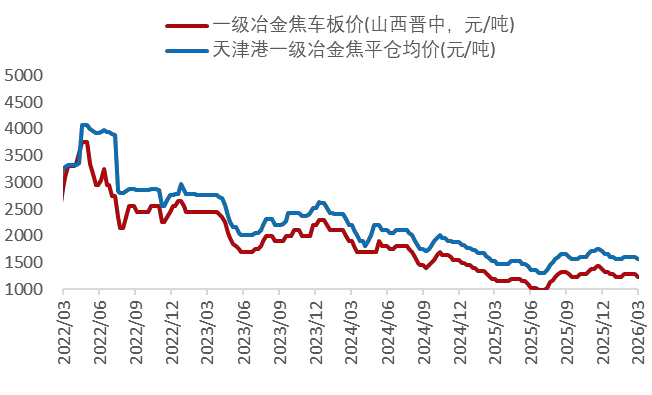

图19:一级冶金焦价格

资料来源:Wind,山西证券研究所

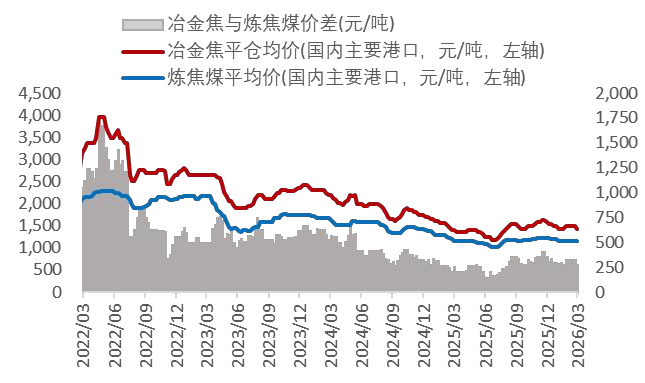

资料来源:Wind,山西证券研究所图20:主要港口冶金焦与炼焦煤平均价的价差

资料来源:Wind,山西证券研究所

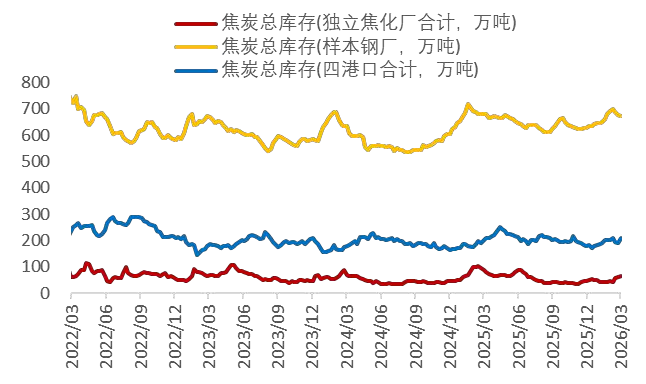

资料来源:Wind,山西证券研究所图21:样本钢厂、独立焦化厂及四港口焦炭库存

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所备注:四港口为“天津港+日照港+青岛港+连云港”

图22:样本钢厂焦炭库存可用天数

资料来源:Wind,山西证券研究所

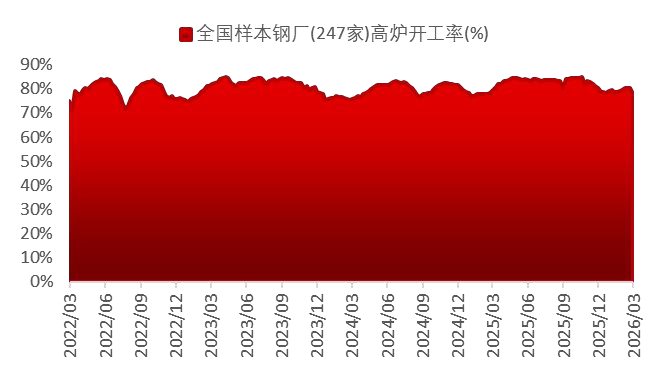

资料来源:Wind,山西证券研究所图23:钢厂高炉开工率

资料来源:Wind,山西证券研究所

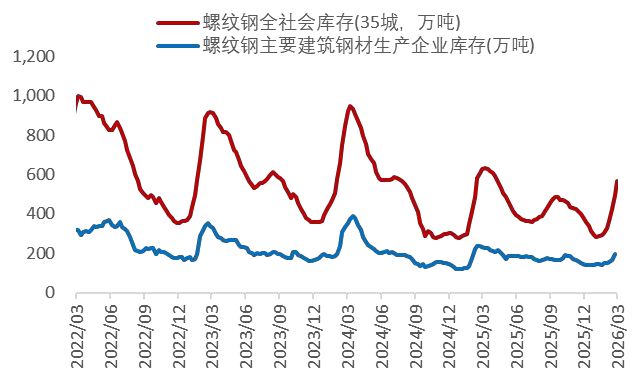

资料来源:Wind,山西证券研究所图24:螺纹钢全社会库存和钢材生产企业库存

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所煤炭运输

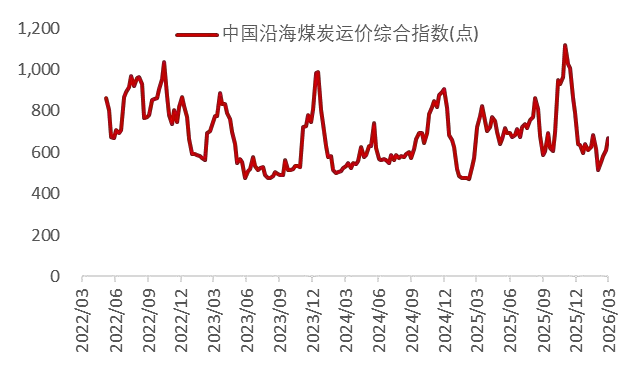

图25:中国沿海煤炭运价指数

资料来源:Wind,山西证券研究所

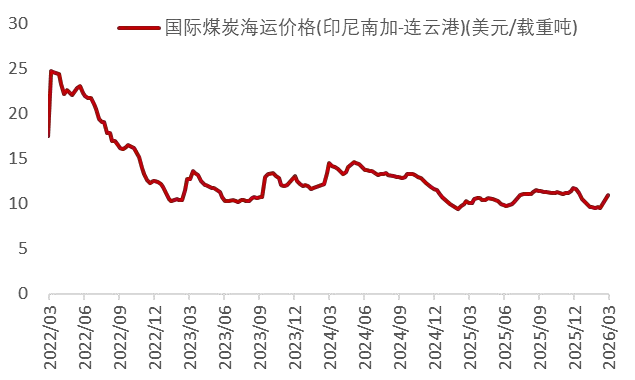

资料来源:Wind,山西证券研究所图26:国际煤炭海运费(印尼南加-连云港)

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图27:环渤海四港货船比历年比较

资料来源:Wind,山西证券研究所

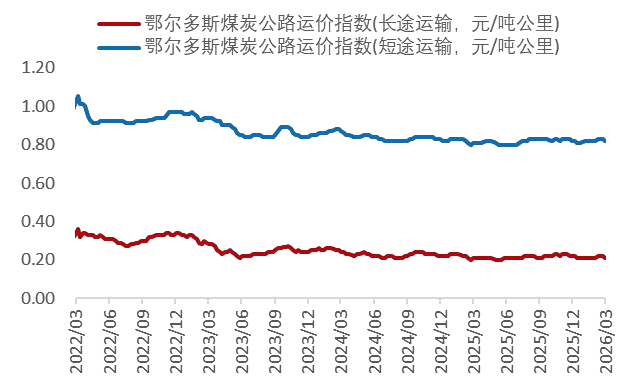

资料来源:Wind,山西证券研究所图28:鄂尔多斯煤炭公路运价指数

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所煤炭相关期货

图29:南华能化指数收盘价

资料来源:Wind,山西证券研究所

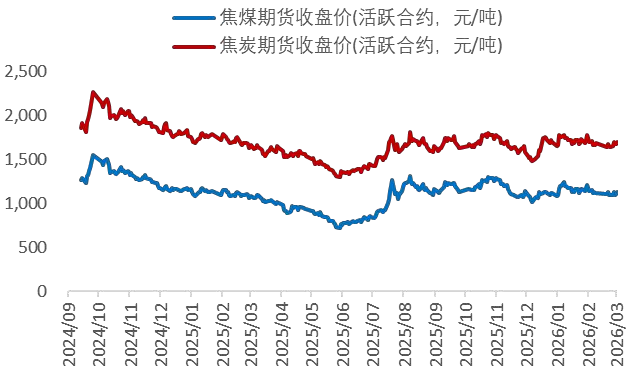

资料来源:Wind,山西证券研究所图30:焦煤、焦炭期货收盘价

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图31:螺纹钢期货收盘价

资料来源:Wind,山西证券研究所

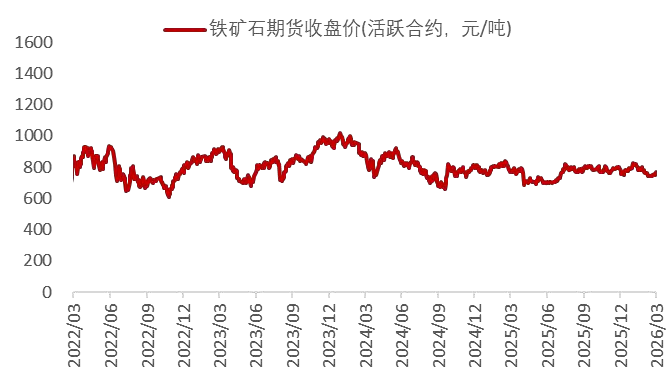

资料来源:Wind,山西证券研究所图32:铁矿石期货收盘价

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所煤炭板块行情回顾

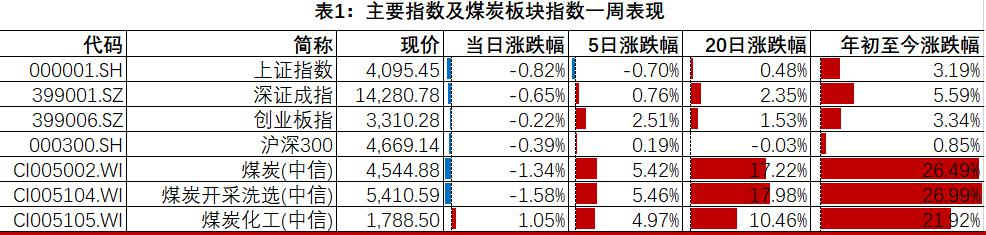

表1:主要指数及煤炭板块指数一周表现

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图33:煤炭指数与沪深300比较

资料来源:Wind,山西证券研究所

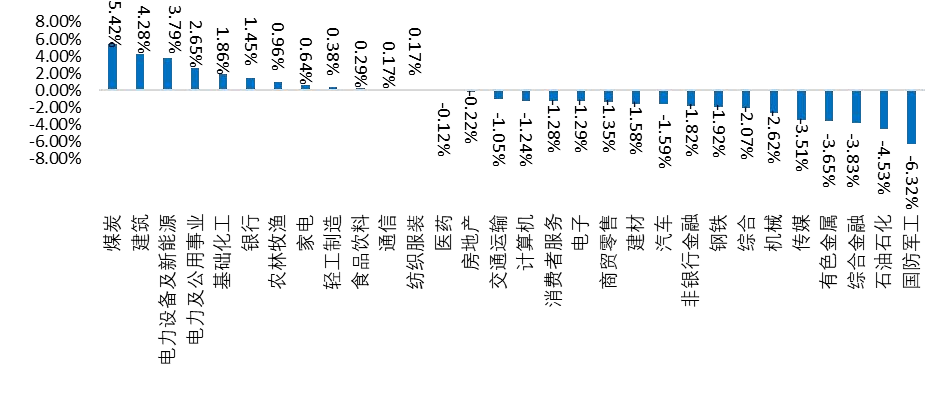

资料来源:Wind,山西证券研究所图34:中信一级行业指数周涨跌幅排名

资料来源:Wind,山西证券研究所

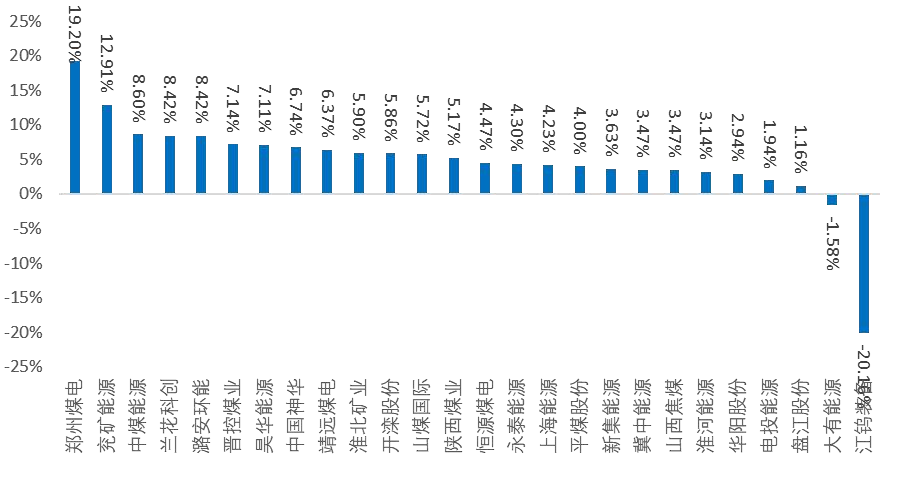

资料来源:Wind,山西证券研究所图35:中信煤炭开采洗选板块个股周涨跌幅排序

资料来源:Wind,山西证券研究所

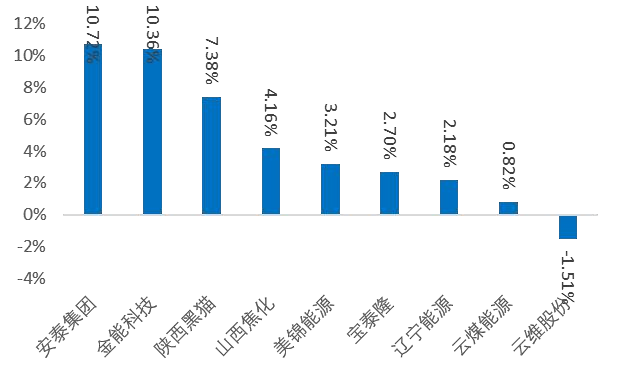

资料来源:Wind,山西证券研究所图36:中信煤化工板块周涨幅排序

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所分析师:胡博

执业登记编码:S0760522090003

分析师:程俊杰

执业登记编码:S0760519110005

报告发布日期:2026年3月17日

【分析师承诺】

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

本订阅号不是山西证券研究所证券研究报告的发布平台,所载内容均来自于山西证券研究所已正式发布的证券研究报告,订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅山西证券研究所已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

山西证券股份有限公司(以下简称“本公司”)具备证券投资咨询业务资格。本公司不会因为任何机构或个人关注、收到或订阅本订阅号推送内容而视为本公司的当然客户。本公司证券研究报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。入市有风险,投资需谨慎。在任何情况下,本订阅号中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本订阅号中的任何内容所引致的任何损失负任何责任。本订阅号所载的资料、意见及推测仅反映本公司研究所于发布报告当日的判断。在不同时期,本公司可发出与本订阅号所载资料、意见及推测不一致的报告。本公司或其关联机构在法律许可的情况下可能持有或交易本订阅号中提到的上市公司所发行的证券或投资标的,还可能为或争取为这些公司提供投资银行或财务顾问服务。订阅者应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。本公司在知晓范围内履行披露义务。本订阅号的版权归本公司所有。本公司对本订阅号保留一切权利。未经本公司事先书面授权,本订阅号的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。否则,本公司将保留随时追究其法律责任的权利。

依据《发布证券研究报告执业规范》规定特此声明,禁止我司员工将我司证券研究报告私自提供给未经我司授权的任何公众媒体或者其他机构;禁止任何公众媒体或者其他机构未经授权私自刊载或者转发我司的证券研究报告。刊载或者转发我司证券研究报告的授权必须通过签署协议约定,且明确由被授权机构承担相关刊载或者转发责任。

依据《发布证券研究报告执业规范》规定特此提示我司证券研究业务客户不要将我司证券研究报告转发给他人,提示我司证券研究业务客户及公众投资者慎重使用公众媒体刊载的证券研究报告。

依据《证券期货经营机构及其工作人员廉洁从业规定》和《证券经营机构及其工作人员廉洁从业实施细则》规定特此告知我司证券研究业务客户遵守廉洁从业规定。

>>>查看更多:股市要闻