投资要点

行业动向:

OFC2026 XPO、NPO、OCS等新品集中亮相,可插拔光模块和共封装光学或共同繁荣。3月12日,Arista宣布推出革命性可插拔光模块新标准XPO,并发起组建XPO MSA标准组织。XPO是一款革命性的12.8Tbps液冷光模块,在每个OCP机架单元能实现204.8Tbps的端口容量,这相当于1.6T OSFP光模块端口密度的4倍。XPO将可插拔光模块的优势扩展到了Scaleout和Scaleup快速膨胀的带宽需求中,有望解决CSP的“CPO焦虑”,以往同等密度的端口容量只有CPO才能满足需求。我们认为XPO标准的提出表明可插拔光模块在3.2T+时代生命力依然旺盛,但这依托于集成封装技术演进,我们认为XPO的发展利好硅光、大功率激光器、高密度FAU、MMC/SNMT插芯以及微流道液冷、TIM材料等散热技术进步。需要注意的是,XPO的提出并不能解决高速SERDES信号损耗问题,或搭配CPC、M9 PCB等技术使用,在集成度、功耗要求更高的Scaleup领域,我们认为NPO作为过渡方案可能业界接受度更高一些。

与之相对应的,龙头光模块公司旭创、新易盛等宣布将在OFC展示XPO原型机。其中,TeraHop(旭创海外子公司品牌)宣布将展示业界首款12.8Tbps XPO光模块以及6.4Tbps NPO、基于MEMS的OCS交换机(300*300端口)。其XPO光模块基于8*DR8设计,支持64路高速224G电通道,液冷方案支持单模块最高400W功耗,可满足全场景AI部署需求,包括全重定时、半重定时与全线性光模块。新易盛也宣布将在OFC 2026上展示其最新的NX200/300 OCS、12.8T XPO、6.4T NPO、单波400G 1.6T DR4以及单波200G 1.6T FRO/LRO/LPO系列光模块解决方案。我们看到主流光模块对NPO的支持表明这一产品具有供应链成熟优势,在Scaleup领域或率先放量。而OCS的集中亮相表明OCS将从谷歌定制走向更广泛的数据中心部署用于网络拓扑重构、SPINE层、scaleacross等。

2)GTC 2026即将开幕,近期地缘政治因素导致调整的海外算力板块仍然有希望迎来强劲的反弹行情。根据ODCC发布观点,GTC2026聚焦的亮点一将是推理和存储设施从KVCache到专用加速架构的跨越,或展示Feynman架构引入LPU的硬件堆叠方案,同时也将公布此前推出的推理上下文内存存储(ICMS)细节。亮点二或是光互联地位的全面确立,比如针对Rubin Ultra,柜内光互联解决方案将得到展示,预计单GPU对应光引擎数量显著增加;针对Scaleout或展示基于CPO的下一代Quantum-X InfiniBand网络平台。亮点三或是液冷和供电架构的新技术,比如800V HVDC的正式导入、LPX整机液冷设计、液态金属与金刚石散热等高导热新材料的工程化也值得关注。我们认为,此次GTC发布会主题将围绕多智能体系统架构创新演进,继测试时扩展之后,英伟达很可能将多智能体扩展定义为Scalinglaw的新增长曲线。这需要的创新包括分工更加明确的PD分离芯片、跨越288/576卡超节点的光互联方案、基于Bluefield网卡+HBF的内存池技术创新。而面向供应链,市场更期待看到首款正式展示的Kyber机柜,这将催化PCB、NPO、TIM材料、液冷、HVDC、三次电源等赛道行情真正从炒主题走向预期订单落地阶段。

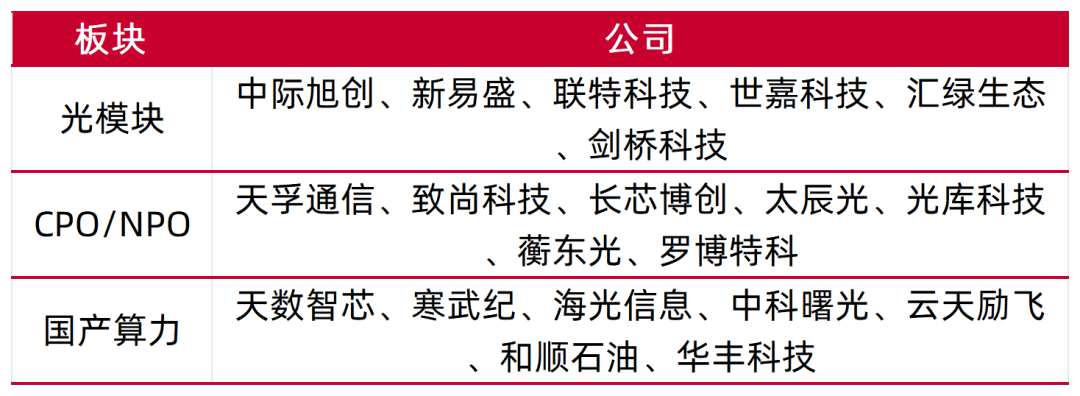

建议关注:1)光模块:中际旭创、新易盛、联特科技、世嘉科技、汇绿生态、剑桥科技;2)CPO/NPO:天孚通信、致尚科技、长芯博创、太辰光、光库科技、蘅东光、罗博特科;3)国产算力:天数智芯、寒武纪、海光信息、中科曙光、云天励飞、和顺石油、华丰科技。

市场整体:

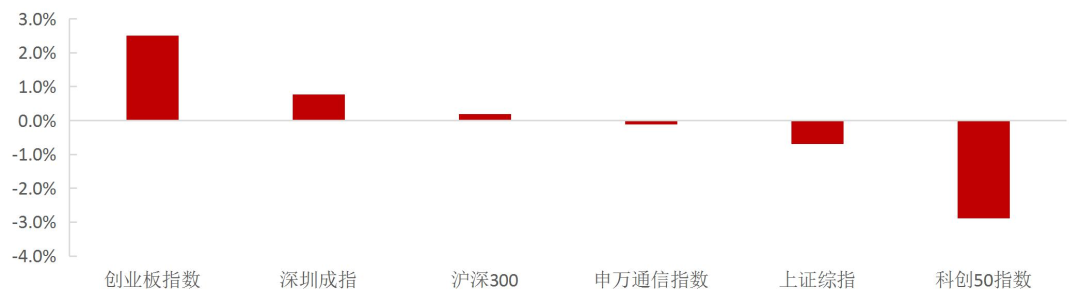

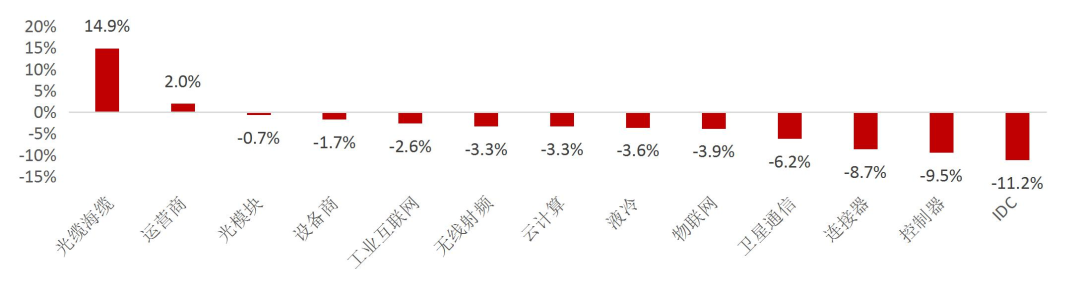

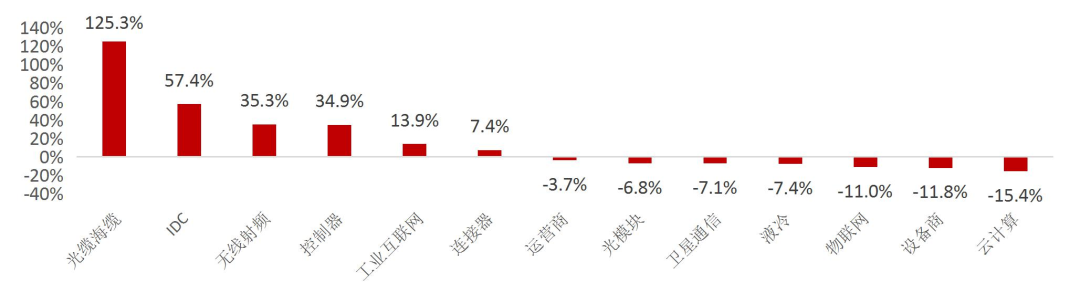

本周(2026.03.09-2026.03.13)市场走势分化,创业板指数涨2.51%,深圳成指涨0.76%,沪深300涨0.19%,申万通信指数跌0.12%,上证综指跌0.70%,科创50指数跌2.88%。细分板块中,周表现最好的前三板块为光缆海缆(+14.87%)、运营商(+1.96%)、光模块(-0.70%)。从个股情况看,长飞光纤、光迅科技、长光华芯、中天科技、腾景科技涨幅领先,涨幅分别为+13.46%、+11.02%、+9.87%、+8.66%、+8.17%。

风险提示:

地缘政治因素导致供应链波动导致物料短缺或涨价,海外大模型迭代不及预期导致资本开支下降,国内运营商和互联网AI投资不及预期,市场竞争激烈导致价格下降超出预期,外部制裁因素升级导致国产芯片出货不及预期。

【周观点和投资建议】

周观点

1)OFC2026 XPO、NPO、OCS等新品集中亮相,可插拔光模块和共封装光学或共同繁荣。3月12日,Arista宣布推出革命性可插拔光模块新标准XPO,并发起组建XPO MSA标准组织。XPO是一款革命性的12.8Tbps液冷光模块,在每个OCP机架单元能实现204.8Tbps的端口容量,这相当于1.6T OSFP光模块端口密度的4倍。XPO将可插拔光模块的优势扩展到了Scaleout和Scaleup快速膨胀的带宽需求中,有望解决CSP的“CPO焦虑”,以往同等密度的端口容量只有CPO才能满足需求。我们认为XPO标准的提出表明可插拔光模块在3.2T+时代生命力依然旺盛,但这依托于集成封装技术演进,我们认为XPO的发展利好硅光、大功率激光器、高密度FAU、MMC/SNMT插芯以及微流道液冷、TIM材料等散热技术进步。需要注意的是,XPO的提出并不能解决高速SERDES信号损耗问题,或搭配CPC、M9 PCB等技术使用,在集成度、功耗要求更高的Scaleup领域,我们认为NPO作为过渡方案可能业界接受度更高一些。

与之相对应的,龙头光模块公司旭创、新易盛等宣布将在OFC展示XPO原型机。其中,TeraHop(旭创海外子公司品牌)宣布将展示业界首款12.8Tbps XPO光模块以及6.4Tbps NPO、基于MEMS的OCS交换机(300*300端口)。其XPO光模块基于8*DR8设计,支持64路高速224G电通道,液冷方案支持单模块最高400W功耗,可满足全场景AI部署需求,包括全重定时、半重定时与全线性光模块。新易盛也宣布将在OFC 2026上展示其最新的NX200/300 OCS、12.8T XPO、6.4T NPO、单波400G 1.6T DR4以及单波200G 1.6T FRO/LRO/LPO系列光模块解决方案。我们看到主流光模块对NPO的支持表明这一产品具有供应链成熟优势,在Scaleup领域或率先放量。而OCS的集中亮相表明OCS将从谷歌定制走向更广泛的数据中心部署用于网络拓扑重构、SPINE层、scaleacross等。

2)GTC 2026即将开幕,近期地缘政治因素导致调整的海外算力板块仍然有希望迎来强劲的反弹行情。根据ODCC发布观点,GTC2026聚焦的亮点一将是推理和存储设施从KVCache到专用加速架构的跨越,或展示Feynman架构引入LPU的硬件堆叠方案,同时也将公布此前推出的推理上下文内存存储(ICMS)细节。亮点二或是光互联地位的全面确立,比如针对Rubin Ultra,柜内光互联解决方案将得到展示,预计单GPU对应光引擎数量显著增加;针对Scaleout或展示基于CPO的下一代Quantum-X InfiniBand网络平台。亮点三或是液冷和供电架构的新技术,比如800V HVDC的正式导入、LPX整机液冷设计、液态金属与金刚石散热等高导热新材料的工程化也值得关注。我们认为,此次GTC发布会主题将围绕多智能体系统架构创新演进,继测试时扩展之后,英伟达很可能将多智能体扩展定义为Scalinglaw的新增长曲线。这需要的创新包括分工更加明确的PD分离芯片、跨越288/576卡超节点的光互联方案、基于Bluefield网卡+HBF的内存池技术创新。而面向供应链,市场更期待看到首款正式展示的Kyber机柜,这将催化PCB、NPO、TIM材料、液冷、HVDC、三次电源等赛道行情真正从炒主题走向预期订单落地阶段。

建议关注

表1:建议重点关注的公司

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所【行情回顾】

市场整体行情

本周(2026.03.09-2026.03.13)科技和大盘指数走势有所分化,创业板指数涨2.51%,深圳成指涨0.76%,沪深300涨0.19%,申万通信指数跌0.12%,上证综指跌0.70%,科创50指数跌2.88%。细分板块中,周表现最好的前三板块为光缆海缆(+14.87%)、运营商(+1.96%)、光模块(-0.70%)。

图1:主要大盘和通信指数周涨跌幅

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所细分板块行情

涨跌幅

图2:周涨跌幅光缆海缆周表现领先

资料来源:Wind,山西证券研究所

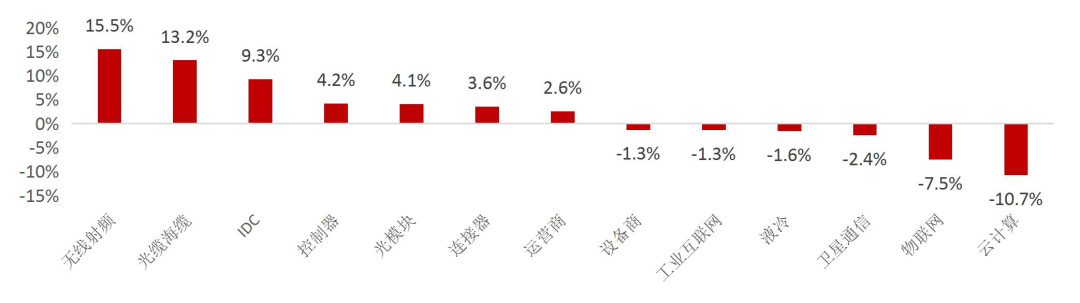

资料来源:Wind,山西证券研究所图3:月涨跌幅无线射频月表现领先

资料来源:Wind,山西证券研究所(注:该数据为自上周末前推30天)

资料来源:Wind,山西证券研究所(注:该数据为自上周末前推30天)图4:年涨跌幅光缆海缆年初至今表现领先

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所个股公司行情

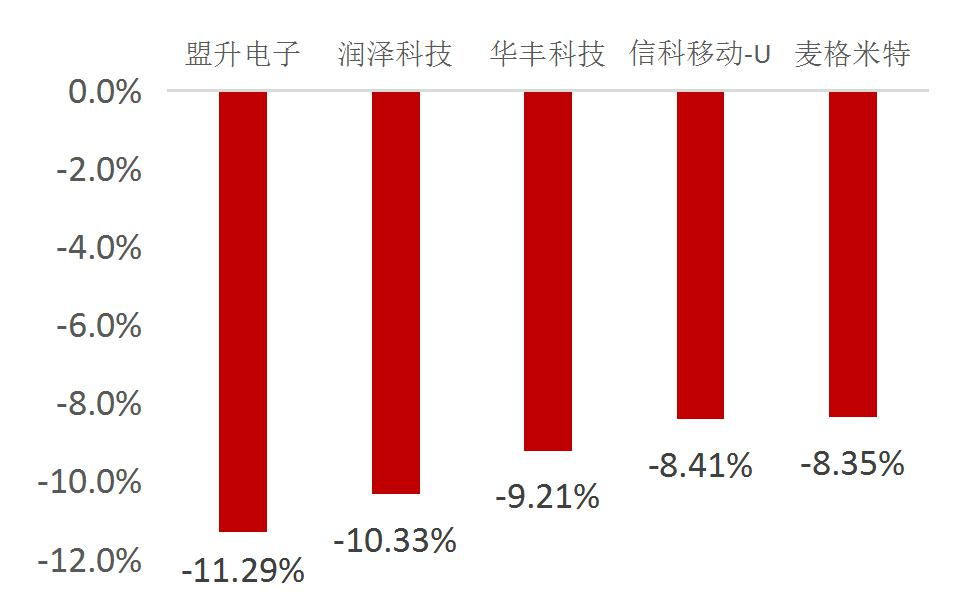

从个股情况看,长飞光纤、光迅科技、长光华芯、中天科技、腾景科技涨幅领先,涨幅分别为+13.46%、+11.02%、+9.87%、+8.66%、+8.17%。盟升电子、润泽科技、华丰科技、信科移动-U、麦格米特跌幅居前,跌幅分别为-11.29%、-10.33%、-9.21%、-8.41%、-8.35%。

图7:本周个股涨幅前五(%)

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图8:本周个股跌幅前五(%)

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所风险提示:地缘政治因素导致供应链波动导致物料短缺或涨价,海外大模型迭代不及预期导致资本开支下降,国内运营商和互联网AI投资不及预期,市场竞争激烈导致价格下降超出预期,外部制裁因素升级导致国产芯片出货不及预期。

分析师:张天

执业登记编码:S0760523120001

报告发布日期:2026年3月18日

【分析师承诺】

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

本订阅号不是山西证券研究所证券研究报告的发布平台,所载内容均来自于山西证券研究所已正式发布的证券研究报告,订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅山西证券研究所已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

山西证券股份有限公司(以下简称“本公司”)具备证券投资咨询业务资格。本公司不会因为任何机构或个人关注、收到或订阅本订阅号推送内容而视为本公司的当然客户。本公司证券研究报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。入市有风险,投资需谨慎。在任何情况下,本订阅号中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本订阅号中的任何内容所引致的任何损失负任何责任。本订阅号所载的资料、意见及推测仅反映本公司研究所于发布报告当日的判断。在不同时期,本公司可发出与本订阅号所载资料、意见及推测不一致的报告。本公司或其关联机构在法律许可的情况下可能持有或交易本订阅号中提到的上市公司所发行的证券或投资标的,还可能为或争取为这些公司提供投资银行或财务顾问服务。订阅者应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。本公司在知晓范围内履行披露义务。本订阅号的版权归本公司所有。本公司对本订阅号保留一切权利。未经本公司事先书面授权,本订阅号的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。否则,本公司将保留随时追究其法律责任的权利。

依据《发布证券研究报告执业规范》规定特此声明,禁止我司员工将我司证券研究报告私自提供给未经我司授权的任何公众媒体或者其他机构;禁止任何公众媒体或者其他机构未经授权私自刊载或者转发我司的证券研究报告。刊载或者转发我司证券研究报告的授权必须通过签署协议约定,且明确由被授权机构承担相关刊载或者转发责任。

依据《发布证券研究报告执业规范》规定特此提示我司证券研究业务客户不要将我司证券研究报告转发给他人,提示我司证券研究业务客户及公众投资者慎重使用公众媒体刊载的证券研究报告。

依据《证券期货经营机构及其工作人员廉洁从业规定》和《证券经营机构及其工作人员廉洁从业实施细则》规定特此告知我司证券研究业务客户遵守廉洁从业规定。

>>>查看更多:股市要闻