摘要

2026年3月中旬,AI算力与光通信两大顶级盛会——GTC 2026与OFC 2026相继落幕,两场大会共同勾勒出光通信产业的新坐标与新起点,厘清了市场对光通信的认知误区,实现了预期的纠偏。

【需求无忧:Scale up与Scale out双轮驱动】

本届GTC与OFC大会从Scale-out与Scale-up两个维度,共同验证了光通信产业2030年前的强劲需求。英伟达预期blackwell及后续芯片采购额在2027年前后可达到一万亿美金,目前前五大云服务商贡献60%的采购额。这一指引体现了英伟达对AI算力需求持续性的高度确信,推理和AI agentic的需求驱动集群对于互联的重要性大幅提升。

在Scale-out维度,OFC大会上Lumentum披露到2027年底产能基本售罄、2026财年底EML产能年增超50%、2030年AI数据中心对磷化铟需求年复合增长率达85%,直观印证了跨机柜互联对高速光模块的刚性需求。

在Scale-up维度,GTC大会上黄仁勋“光铜并举”的定调修正了市场此前对“光进铜退”的误判,但随着带宽迈向1.6T乃至3.2T,铜互连的有效传输距离快速收缩,光互联正从“跨机架”向“机架内”渗透。英伟达首款CPO Spectrum-X交换机的量产,标志着光技术开始从机柜间向机柜内部延伸,2028年Feynman平台更将成为光技术在Scale-up场景大规模落地的重要节点。

【多技术共存:从“路线之争”到“多轨并行”】

本次GTC与OFC传递出的另一个核心信号是,技术路径并非互相取代,而是根据应用场景形成多技术共存的格局。

“光铜并举”已成产业共识。黄仁勋在GTC上强调“铜仍然重要,光学会用于不同维度的扩展”,这意味着英伟达明确将采用铜缆Scale-up、光学Scale-up双轨并行的方案。

光互连技术路线从单一走向多元,不同封装形态正在各自的应用场景中找到生态位,LPO/CPO/NPO/XPO等多封装技术并存发展。

CPO(共封装光学)由主要芯片厂商主导,从核心交换机开始渗透,在互联技术中带宽密度最高、功耗最低。

NPO(近封装光学)作为可维护性与高性能的平衡点,供应链成熟度高可维护性好,受到CSP厂商青睐。

XPO(超密度可插拔光学) 由Arista发起组建的XPO MSA标准组织定义,弥补了可插拔光模块在连接密度和功耗方面的短板,同时保留了易维护、可扩展的传统优势,印证了可插拔形态的长生命周期。

【头部强者恒强格局再确认】

光模块头部企业的优势持续扩大,从单一光模块供应商向系统级解决方案延伸,在XPO、NPO、OCS三大技术路线上实现全面卡位,强者恒强的行业趋势不断加强。

新易盛在本届OFC上首次集中展示了OCS、XPO、NPO三大产品线,覆盖从光模块到光交换系统的全栈能力。新易盛首次展出其自主研发的基于MEMS(微机电系统)方案的OCS交换机NX200/NX300系列;同时推出了12.8T XPO 可插拔光模块和6.4T NPO模块。

中际旭创通过其海外品牌TeraHop亮相OFC 2026,展示了从12.8T XPO到OCS的全系列产品。作为XPO MSA(多源协议)创始成员,TeraHop展示了其12.8T XPO光模块、6.4T NPO方案,以及基于MEMS的OCS交换机(300×300端口)。

本届GTC大会与OFC大会共同指向三个核心判断:需求端,2030年前景气无忧,scale up与scale out双轮驱动;技术端,光铜并进,CPO、NPO、XPO多技术路线长期共存;产业端,头部企业强者恒强的格局正在加速形成。龙头公司核心竞争力强劲,技术路线布局全面,供应链掌握能力强,是csp和芯片客户的核心选择,依旧将持续高度受益全球ai增长。

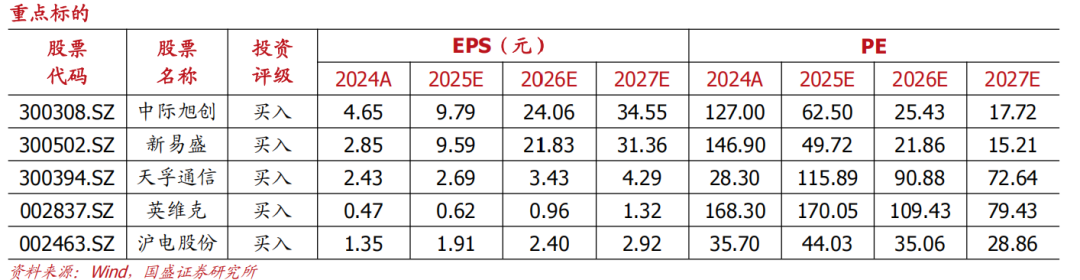

我们继续看好光+液冷+太空算力,这三个方向按产业发展阶段,其所对应的风险偏好依次提升。继续推荐算力产业链相关企业如光模块行业龙头中际旭创、新易盛等,同时建议关注光器件“一大五小”天孚通信+仕佳光子/太辰光/长芯博创/德科立/东田微,建议关注国产算力产业链,如其中的液冷环节如英维克、东阳光等。

建议关注:

算力——

光通信:中际旭创、新易盛、天孚通信、太辰光、腾景科技、光库科技、光迅科技、德科立、联特科技、华工科技、源杰科技、剑桥科技、铭普光磁、东田微。铜链接:沃尔核材、精达股份。算力设备:中兴通讯、紫光股份、锐捷网络、盛科通信、菲菱科思、工业富联、沪电股份、寒武纪、海光信息。液冷:英维克、申菱环境、高澜股份。边缘算力承载平台:美格智能、广和通、移远通信。卫星通信:中国卫通、中国卫星、震有科技、海格通信。IDC:润泽科技、光环新网、奥飞数据、科华数据、润建股份。母线:威腾电气等。

数据要素——

运营商:中国电信、中国移动、中国联通。数据可视化:浩瀚深度、恒为科技、中新赛克。

风险提示:AI发展不及预期,算力需求不及预期,市场竞争风险。

1. 投资策略:

GTC、OFC小结:光的新起点

本周建议关注:

算力——

光通信:中际旭创、新易盛、天孚通信、太辰光、腾景科技、光库科技、光迅科技、德科立、联特科技、华工科技、源杰科技、剑桥科技、铭普光磁、东田微。

铜链接:沃尔核材、精达股份。

算力设备:中兴通讯、紫光股份、锐捷网络、盛科通信、菲菱科思、工业富联、沪电股份、寒武纪。

液冷:英维克、申菱环境、高澜股份。

边缘算力承载平台:美格智能、广和通、移远通信。

卫星通信:中国卫通、中国卫星、震有科技、华力创通、电科芯片、海格通信。

IDC:润泽科技、光环新网、奥飞数据、科华数据、润建股份。

母线:威腾电气等。

数据要素——

运营商:中国电信、中国移动、中国联通。

数据可视化:浩瀚深度、恒为科技、中新赛克。

本周观点变化:

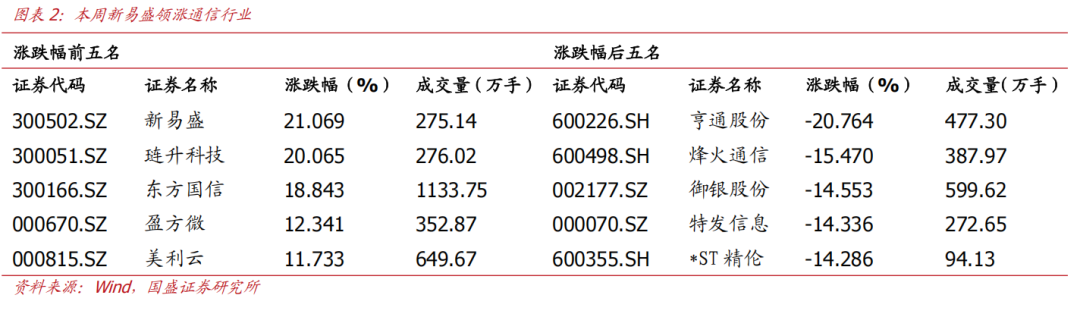

本周海外算力板块走势分化。光通信板块本周走强,OFC大会释放强烈需求信号,光通信龙头Lumentum、Ciena、Coherent本周分别累计上涨13.5%、9.3%、4.5%。芯片厂和云厂商本周普遍收跌,反应市场对芯片和云计算巨头的短期担忧有所升温,英伟达本周累计下跌4.2%,博通本周累计下跌3.6%。国内光模块龙头股价走势强势,新易盛、中际旭创本周分别累计上涨21.1%、12.9%。

我们继续看好光+液冷+太空算力,这三个方向按产业发展阶段,其所对应的风险偏好依次提升。继续推荐算力产业链相关企业如光模块行业龙头中际旭创、新易盛等,同时建议关注光器件“一大五小”天孚通信+仕佳光子/太辰光/长芯博创/德科立/东田微,建议关注国产算力产业链,如其中的液冷环节如英维克、东阳光等。

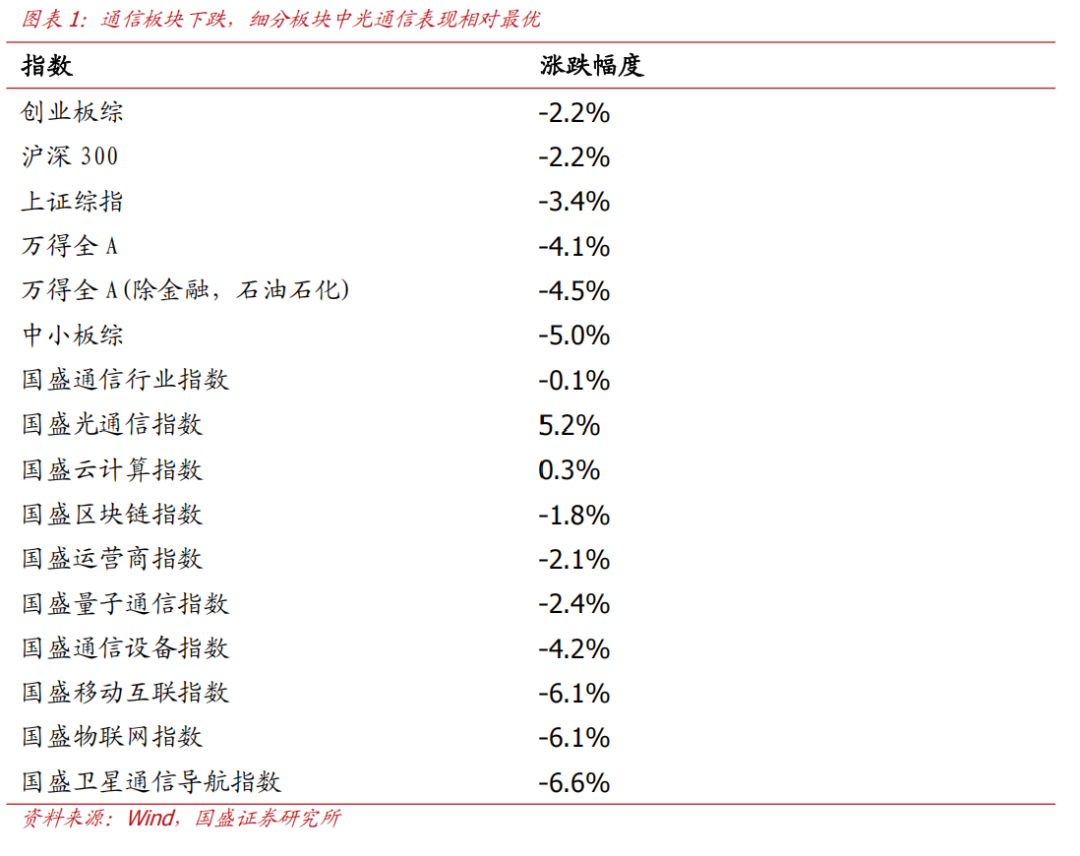

2. 行情回顾:通信板块下跌,光通信表现相对最优

2026年03月16日-2026年03月22日上证综指收于3957.05点。各行情指标从强到弱依次为:创业板综>沪深300>上证综指>万得全A>万得全A(除金融,石油石化)>中小板综。通信板块下跌,表现强于上证综指。

从细分行业指数看,光通信、云计算分别上涨5.2%、0.3%;区块链、运营商、量子通信、通信设备、移动互联、物联网、卫星通信导航分别下跌1.8%、2.1%、2.4%、4.2%、6.1%、6.1%、6.6%。

本周受益于CPO概念,新易盛上涨21%,领涨板块;受益于光伏设备概念,琏升科技上涨20%;受益于虚拟电厂概念,东方国信(维权)上涨19%;受益于芯片概念,盈方微上涨12%;受益于绿色电力概念,美利云上涨12%。

3.周专题:

GTC、OFC小结:光的新起点

2026年3月中旬,AI算力与光通信两大顶级盛会——GTC 2026与OFC 2026相继落幕,两场大会共同勾勒出光通信产业的新坐标与新起点,厘清了市场对光通信的认知误区,实现了预期的纠偏。

【需求无忧:Scale up与Scale out双轮驱动】

本届GTC与OFC大会从Scale-out与Scale-up两个维度,共同验证了光通信产业2030年前的强劲需求。英伟达预期blackwell及后续芯片采购额在2027年前后可达到一万亿美金,目前前五大云服务商贡献60%的采购额。这一指引体现了英伟达对AI算力需求持续性的高度确信,推理和AI agentic的需求驱动集群对于互联的重要性大幅提升。

在Scale-out维度,OFC大会上Lumentum披露到2027年底产能基本售罄、2026财年底EML产能年增超50%、2030年AI数据中心对磷化铟需求年复合增长率达85%,直观印证了跨机柜互联对高速光模块的刚性需求。

在Scale-up维度,GTC大会上黄仁勋“光铜并举”的定调修正了市场此前对“光进铜退”的误判,但随着带宽迈向1.6T乃至3.2T,铜互连的有效传输距离快速收缩,光互联正从“跨机架”向“机架内”渗透。英伟达首款CPO Spectrum-X交换机的量产,标志着光技术开始从机柜间向机柜内部延伸,2028年Feynman平台更将成为光技术在Scale-up场景大规模落地的重要节点。

【多技术共存:从“路线之争”到“多轨并行”】

本次GTC与OFC传递出的另一个核心信号是,技术路径并非互相取代,而是根据应用场景形成多技术共存的格局。

“光铜并举”已成产业共识。黄仁勋在GTC上强调“铜仍然重要,光学会用于不同维度的扩展”,这意味着英伟达明确将采用铜缆Scale-up、光学Scale-up双轨并行的方案。

光互连技术路线从单一走向多元,不同封装形态正在各自的应用场景中找到生态位,LPO/CPO/NPO/XPO等多封装技术并存发展。

CPO(共封装光学)由主要芯片厂商主导,从核心交换机开始渗透,在互联技术中带宽密度最高、功耗最低。

NPO(近封装光学)作为可维护性与高性能的平衡点,供应链成熟度高可维护性好,受到CSP厂商青睐。

XPO(超密度可插拔光学) 由Arista发起组建的XPO MSA标准组织定义,弥补了可插拔光模块在连接密度和功耗方面的短板,同时保留了易维护、可扩展的传统优势,印证了可插拔形态的长生命周期。

【头部强者恒强格局再确认】

光模块头部企业的优势持续扩大,从单一光模块供应商向系统级解决方案延伸,在XPO、NPO、OCS三大技术路线上实现全面卡位,强者恒强的行业趋势不断加强。

新易盛在本届OFC上首次集中展示了OCS、XPO、NPO三大产品线,覆盖从光模块到光交换系统的全栈能力。新易盛首次展出其自主研发的基于MEMS(微机电系统)方案的OCS交换机NX200/NX300系列;同时推出了12.8T XPO 可插拔光模块和6.4T NPO模块。

中际旭创通过其海外品牌TeraHop亮相OFC 2026,展示了从12.8T XPO到OCS的全系列产品。作为XPO MSA(多源协议)创始成员,TeraHop展示了其12.8T XPO光模块、6.4T NPO方案,以及基于MEMS的OCS交换机(300×300端口)。

本届GTC大会与OFC大会共同指向三个核心判断:需求端,2030年前景气无忧,scale up与scale out双轮驱动;技术端,光铜并进,CPO、NPO、XPO多技术路线长期共存;产业端,头部企业强者恒强的格局正在加速形成。龙头公司核心竞争力强劲,技术路线布局全面,供应链掌握能力强,是csp和芯片客户的核心选择,依旧将持续高度受益全球ai增长。

我们继续看好光+液冷+太空算力,这三个方向按产业发展阶段,其所对应的风险偏好依次提升。继续推荐算力产业链相关企业如光模块行业龙头中际旭创、新易盛等,同时建议关注光器件“一大五小”天孚通信+仕佳光子/太辰光/长芯博创/德科立/东田微,建议关注国产算力产业链,如其中的液冷环节如英维克、东阳光等。

4.Meta 豪掷 270 亿美元购买 Nebius AI 算力,与 OpenAI、谷歌展开军备竞赛

据IT之家报道,3月16日,Meta 将在未来五年内向云服务提供商 Nebius Group NV 支付最高 270 亿美元(IT之家注:现汇率约合 1865.71 亿元人民币),以获取其尖端人工智能基础设施使用权,该公司正大举投入,与行业顶尖前沿大模型展开竞争。

荷兰企业 Nebius 是一家运营数据中心的新型云服务商,并与英伟达公司存在战略合作关系,其将从 2027 年初开始,为 Meta 提供价值 120 亿美元的专属算力。此外,Meta 还承诺额外采购最高 150 亿美元的算力资源,这部分算力由该云服务商为第三方客户搭建。

这笔支出是 Meta 签署的规模最大的单笔合同之一,凸显出这家拥有 Instagram 和 Facebook 的母公司,正全力争取更多算力,以支撑 AI 产品的研发。去年,Meta 已与 Nebius 签署了一笔 30 亿美元的独立合作协议。

Nebius 股价在盘前交易中大涨 15%。该股上周五在纽约收盘价为 112.95 美元,过去 12 个月内股价已上涨近三倍。Meta 盘前上涨 2.8%,此前收盘价为 613.71 美元。

市场预计,Meta 及其部分科技行业巨头同行,将在 2026 年投入约 6500 亿美元用于建设数据中心与采购其他基础设施,为未来几年 AI 服务的爆发式增长做准备。Meta 已将 AI 列为公司首要战略重心,并大举投资,与 OpenAI、谷歌等对手竞争。今年年初以来,该公司还与英伟达、AMD 签署了数十亿美元的 AI 基础设施合作协议,同时也在自研芯片。

Meta 首席执行官马克 · 扎克伯格(Mark Zuckerberg)去年表示,到 2028 年,Meta 将在美国基础设施项目上投入 6000 亿美元。为此,Meta 一方面依靠广告业务带来的利润,另一方面也通过外部融资为基建项目提供资金。公司正在自研高端大模型,并已推出多款 AI 产品,包括可在旗下各类应用中使用的聊天机器人。

Nebius 总部位于阿姆斯特丹,2024 年从俄罗斯互联网巨头 Yandex 分拆独立。在 AI 热潮中,该公司是少数抓住机遇的新晋厂商之一,专门搭建用于训练大模型、运行 ChatGPT 类服务的数据中心。

英伟达正动用庞大资金扶持这类新型云服务商,与谷歌、亚马逊等大型云服务商竞争。上周,英伟达宣布将向 Nebius 投资 20 亿美元,推动这家荷兰公司股价大涨 16%。

英伟达的大规模融资大多流向采购其芯片的企业,此举也引发批评,认为这类循环投资正在催生泡沫。今年 1 月,英伟达宣布向 Nebius 的竞争对手 CoreWeave Inc.同样投资 20 亿美元,用于部署其产品。英伟达今年还向 OpenAI 注资 300 亿美元,并参与了英国新型云服务商 Nscale 的 20 亿美元融资轮。

5. 英伟达更新 2026~2028 路线图,下代 CPU Rosa 首度公布

据IT之家报道,3月17日,英伟达在 GTC 2026 上公布了其 Rubin 与 Feynman 两个世代(IT之家注:即 2026~2028 年)的新版本路线图,首次确认了与 Feynman GPU 配套的 CPU 代号为 Rosa。

在 Groq LPU 方面,英伟达计划在 Rubin 世代继当前的 LP30 后推出支持 NVFP4 数据格式的 LP35,预计时间落在 2027 年(与 Rubin Ultra 大致同期);而 Feynman 世代的 LP40 则将支持 NVLink,进一步增强与 GPU + CPU 系统的互联能力。

英伟达同时确认,Feynman GPU 将采用芯粒堆叠的 3D 先进封装架构,配备定制 HBM。黄仁勋提到,光学互联在 Scale-Out 横向扩展的基础上也将用于 Scale-Up 机架内纵向扩展场景;支持 CPO 共封装光学的 NVLink 8 就是最好例证。

6. 英伟达发布 Groq 3 LPX 机架系统:集成 256 颗 LP30 芯片,片上 SRAM 合计 128GB

据IT之家报道,3月17日,英伟达当地时间昨日在 GTC 2026 上发布了 Groq 3 LPX 机架。这一机架专为智能体系统的低延迟和长上下文需求而设计,定位 Vera Rubin 的 AI 推理加速器,预计将在今年下半年面世。

Groq 3 LPX 机架架构采用全液冷设计,并基于 MGX 基础设施构建。其拥有 32 个 1U 计算托盘,每个托盘中配备 8 颗 Groq 3 (LP30) 芯片,每颗 LPU 拥有 500MB 的片上 SRAM。

因此,整个 Groq 3 LPX 机架集成了 256 颗 LP30 芯片,片上 SRAM 合计 128 GB,这对应 40PB/s 的 SRAM 带宽,显著提升解码(IT之家注:输出生成)速度、降低响应延迟。

此外,每个 Groq 3 (LP30) LPU 芯片 96 条 112Gbps C2C 链路连接至系统其它部分,单一托盘通过结构扩展逻辑和头节点 CPU 可扩展合计 384GB 的 DRAM 内存,以满足系统互联的需求,在片上 SRAM 不足以覆盖任务需求时提供后援支持。

英伟达表示,Groq 3 LPX 的加入使得 Vera Rubin 平台每兆瓦的推理吞吐量提升高达 35 倍,并为万亿参数模型带来了多达 10 倍的营收机遇。

7.OpenAI 最强 AI 小模型:GPT-5.4 mini 与 nano 登场,低延迟、性能逼近满血版

据C114网报道,3月17日,OpenAI 公司发布公告,宣布推出迄今最强大的小型模型 GPT-5.4 mini 与 GPT-5.4 nano,专为高频且对延迟敏感的任务设计。

援引博文介绍,官方强调,在代码助手、系统截图解析以及实时图像推理等对延迟要求极高的场景中,响应迅速且能可靠调用工具的小型模型往往比大型模型更具优势。

这两款模型不仅继承了 GPT-5.4 的诸多优势,还专门针对高频工作负载优化,目的通过更快的响应速度和更高的效率,来提升产品体验。

GPT-5.4 mini 在编写代码、逻辑推理、多模态理解以及工具调用方面的表现远超 GPT-5 mini,同时运行速度提升了 2 倍以上。

此外,它在 SWE-Bench Pro 和 OSWorld-Verified 等多项基准测试中,成绩已经逼近体积更大的 GPT-5.4 模型。

凭借极低的延迟,GPT-5.4 mini 特别适合需要快速迭代的代码工作流,能够高效处理精准编辑、代码库导航及前端生成等任务。在多模态领域,它也能迅速解析密集的电脑用户界面截图,出色完成各类计算机操作任务。

GPT-5.4 nano 则是目前体积最小、价格最亲民的版本。作为 GPT-5 nano 的重大升级版,它专为将速度和成本视为首要考量的任务而生。开发者可以将其广泛应用于文本分类、数据提取、内容排序,以及处理简单辅助任务的代码子代理(Subagents)中。

两款模型目前已正式开放使用。GPT-5.4 mini 已全面接入 API、Codex 及 ChatGPT。

其 API 版本支持 400k 上下文窗口,输入与输出成本分别为每百万 Token 0.75 美元和 4.50 美元;在 Codex 中调用仅消耗 GPT-5.4 额度的 30%;在 ChatGPT 中,Free 和 Go 用户可通过“思考(Thinking)”功能体验。

相比之下,GPT-5.4 nano 目前仅通过 API 提供,其输入与输出成本极低,分别为每百万 Token 0.20 美元和 1.25 美元。

8.黄仁勋:AI芯片收入2027年将突破1万亿美元

据C114网报道,3月18日,英伟达CEO黄仁勋在公司年度旗舰大会上抛出了一个惊人的数字:他预测,到2027年,AI芯片市场规模将至少达到1万亿美元,远超去年预测的今年5000亿美元目标。

他指出,AI行业正从生成式AI向智能体AI和推理领域拓展。“这就是AI的未来,也是AI的发展方向,”黄仁勋表示,“它专为推理这一单一工作负载而设计,而正是这一工作负载驱动着AI工厂的发展。”

会上,英伟达宣布为OpenClaw智能体平台推出NemoClaw技术栈。本质上,NemoClaw为开源的OpenClaw智能体搭建了防护框架,帮助企业客户构建属于自己的AI智能体。其中,OpenClaw负责处理运行时、内存和技能相关事宜,而NemoClaw则整合了英伟达全新及现有的开源模型、工具和框架。

黄仁勋表示,OpenClaw和NemoClaw将成为具有变革性的智能体,其影响力堪比Kubernetes对云计算、HTML对互联网的颠覆性作用。“我不知道你们是否意识到它未来会有多成功,但它的重要性是深远的,”黄仁勋说,“对于CEO们来说,关键问题是:你们的OpenClaw战略是什么?如今,世界上每一家公司都需要有自己的OpenClaw战略,也就是智能体系统战略。”

尽管OpenClaw能让开发者在休眠时,仅通过几个提示词就能构建新的智能体,但外界一直担忧它对企业敏感数据的访问权限问题。对此,NemoClaw借助英伟达的智能体工具包(Agent Toolkit)软件,通过单一命令即可优化OpenClaw;同时,它还安装了英伟达的OpenShell,提供开源模型和隔离沙箱,为自主智能体增添数据隐私和安全保障。

此外,英伟达与美国T-Mobile还宣布,将与诺基亚以及不断壮大的开发者生态系统合作,通过分布式边缘AI网络推出物理AI应用。此次合作的目标是展示AI-RAN(AI无线接入网)基础设施如何将无线网络转变为分布式高性能边缘AI计算平台。

9. 小米深夜上线三大自研 MiMo-V2 系列模型:旗舰 Pro / 全模态基座 Omni / 语音合成 TTS

据IT之家报道,3月19日,今天凌晨,小米宣布推出三款大模型 —— MiMo-V2-Pro & Omni & TTS。目前,这些模型已经登陆 Xiaomi miclaw、MiMo Studio、金山办公、小米浏览器,通过 OpenClaw、OpenCode、KiloCode、Blackbox、Cline 接入,可限时免费体验一周。

Xiaomi MiMo-V2-Pro 专为现实世界中高强度的 Agent 工作场景而打造。其拥有超过 1T 的总参数量(42B 激活参数),采用创新的混合注意力架构,并支持 1M 超长上下文长度。小米还在更为广泛的 Agent 场景中持续 Scaling 算力,进一步拓展了智能的动作空间,实现了从 Coding 到 Claw 的重要泛化。在 Artificial Analysis 排行榜上,MiMo-V2-Pro 位列全球第八,国内第二。

在 OpenClaw、Claude Code 等智能体框架中,MiMo-V2-Pro 能够在无人工干预的条件下完成复杂工作流编排、长程规划与精准工具调用,并持续可靠地交付最终结果。整体使用体感已超越 Claude Sonnet 4.6,逼近 Opus 4.6,但模型 API 定价仅为其 1/5,降低了前沿智能的使用门槛。

MiMo-V2-Pro 专为 Agent 场景深度优化。其针对复杂多样的 Agent Scaffold 进行 SFT & RL,具备更强的工具调用与多步推理能力。在 OpenClaw 标准评测榜单 PinchBench、ClawEval 上,MiMo-V2-Pro 效果处于全球顶尖。同时,凭借 1M 上下文窗口,MiMo-V2-Pro 能够从容支撑高强度的真实 Claw 复杂应用流。

Xiaomi MiMo-V2-Omni专为现实世界中复杂的多模态交互与执行场景而生,可无缝接入各种 Agent 框架,实现了从理解到操控的跨越,大幅降低了全模态 Agent 的落地门槛。

音频理解方面,支持从环境声分类、多说话人分离、音频-视觉联合推理,到超过 10 小时连续长音频的深度理解。综合表现超越 Gemini 3 Pro,是当前最强的音频理解基座模型之一。图像理解方面,MiMo-V2-Omni 展现出强大的多学科视觉推理与复杂图表分析能力,超越 Claude Opus 4.6,逼近 Gemini 3 Pro 等顶尖闭源模型水平。视频理解方面,支持原生音视频联合输入,实现真正的多模态视频理解。通过创新的视频预训练,模型具备强大的情境感知与未来推理能力。

MiMo-V2-Omni 能够跨模态理解复杂环境、自主制定并执行计划、在遇到异常时实时修正策略,最终端到端地交付完整结果。

Xiaomi MiMo-V2-TTS 是小米自主研发的语音合成大模型。它基于自研 Audio Tokenizer 和多码本语音-文本联合建模架构,经过上亿小时语音数据的大规模预训练与多维度强化学习,实现了高度可控的多粒度语音风格控制。MiMo-V2-TTS 支持从整体风格定调到局部情绪表达的精准调节,能在同一句话内完成语气转折和情感递变;真实还原人类说话的自然韵律;在唱歌时,也能准确表达音高和节奏,自然且富有表现力。

10.雷军:小米积极拥抱 AI 时代,未来三年在 AI 领域投入 600 亿元

据IT之家报道,3月19日,在今晚小米春季新品发布会的最后,小米创办人、董事长兼 CEO 雷军谈及了 AI。他表示,小米将积极拥抱 AI 时代,未来三年在 AI 领域投入 600 亿元。

IT之家注意到,在今日凌晨,小米宣布推出三款大模型 —— MiMo-V2-Pro & Omni & TTS。这些模型已登陆 Xiaomi miclaw、MiMo Studio、金山办公、小米浏览器,通过 OpenClaw、OpenCode、KiloCode、Blackbox、Cline 接入,可限时免费体验一周。

据介绍,MiMo-V2-Pro 是小米首款自研旗舰大模型,拥有万亿参数规模,支持百万上下文,位居全球权威 AI 测评榜单第一梯队。另外,Xiaomi MiMo-V2 模型家族还有两位新成员 —— V2-Omni 全模态大模型和 V2-TTS 语音大模型,前者能看能听更能推理执行,后者可理解文字内容带情绪输出。

雷军表示,MiMo 模型背后是小米技术尖刀团队 Core Team,平均年龄仅 25 岁,清北学生占比超六成。而在探索 AGI 的道路上,小米将长时间、高压强投入。雷军也坦言,造车是一场马拉松,小米汽车的路还很长。

11.阿里吴泳铭:五年内,云和AI商业化年收入突破1000亿美元

据C114网报道,3月20日,阿里巴巴集团发布2026财年Q3(即2025年Q4)财报。财报显示,截至2025年12月31日止三个月,阿里总收入为2848.43亿元,同比增长2%;净利润为156.31亿元,同比下降66%。

其中,云智能集团收入为432.84亿元,总收入及不计阿里巴巴并表业务的收入同比增长分别加速至36%及35%,保持了上一季度的超30%的涨幅趋势。据当晚的财报电话会透露,阿里云2026财年截至2月底的外部商业化收入正式突破1000亿元。

阿里巴巴集团首席执行官吴泳铭称:“AI是我们的主要增长引擎之一。阿里云收入强劲增长36%,其中AI相关产品收入连续第十个季度实现三位数增长。”

吴泳铭还披露了集团AI战略的商业目标,即未来五年,包含MaaS在内的云和AI商业化年收入突破1000亿美元。

12. 风险提示

AI发展不及预期,算力需求不及预期,市场竞争风险,测算假设的误差风险。

>>>查看更多:股市要闻