【摘要】焦煤盘面突然增仓大幅拉升的驱动因素是什么?上方空间如何看待?

【温馨提醒】市场风云变幻,期市波动起伏。光靠看盘可不够!加入我们的专属社群,专业分析师实时直播、金牌客服推送核心研报等。点击专属客服通道,立即加入交流群!立即进群>>

行情回顾

上周五夜盘,焦煤主力合约放量大涨,持仓量增加54582手。截至2026年3月20日夜盘收盘,焦煤2605合约报收1263.5元/吨,较前一交易日结算价上涨101.5元/吨,涨幅8.73%。盘面突然增仓大幅拉升的驱动因素是什么?上方空间如何看待?

一、基本面:供需结构出现边际性强信号

从截至2026年3月20日当周的最新Mysteel数据来看,焦煤市场的基本面正在发生微妙但关键的转变。虽然总供应量仍在恢复,但需求端的弹性释放以及库存结构的健康化调整,构成了此次价格上涨的坚实基础。

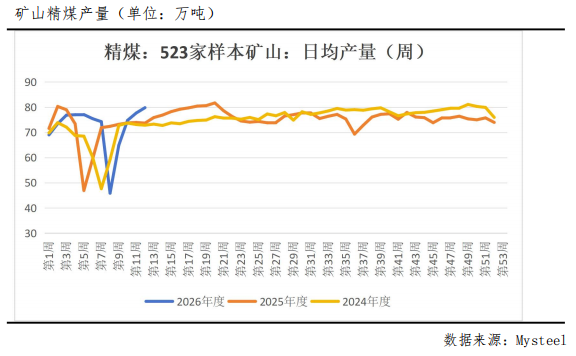

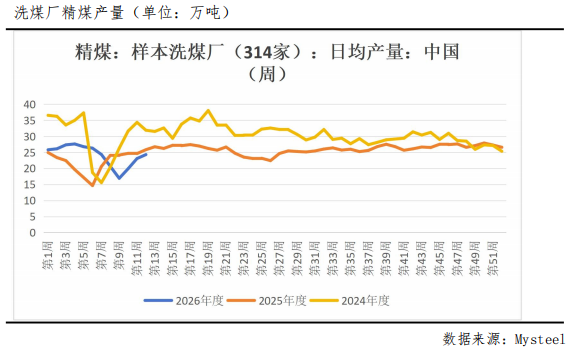

供应端呈现“国产增量与进口扰动”并存的特征。 国内方面,523家样本矿山精煤日均产量达到79.81万吨,环比增加2.11万吨,增幅2.72%。这一数据表明,随着春节后煤矿复工复产的推进,以及两会期间对能源保供定调的落实,国内煤矿生产已基本恢复至正常水平,同比增幅达到8.31%,显示国内供给弹性依然存在。然而,值得注意的是,314家样本洗煤厂的精煤日均产量为24.31万吨,虽然环比增加了5.33%,但同比却减少了5.92%。这种矿山与洗煤厂之间的产量增速差,暗示着在产业链中游环节,或许存在原煤入洗率下降或洗选环节效率波动的情况,这与近年来国内炼焦煤资源品质下降、洗选率下滑的长期趋势相吻合。

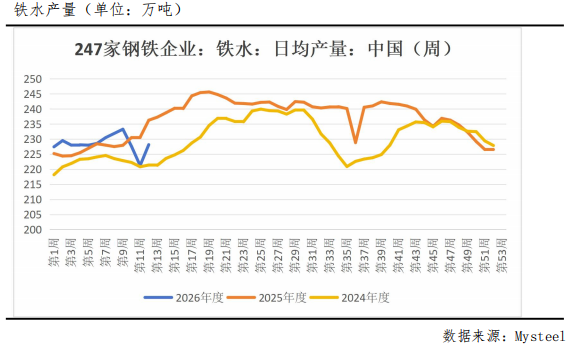

需求端的超预期回暖提供坚实支撑。 数据显示,247家钢厂日均铁水产量达到228.15万吨,环比大增6.95万吨,增幅高达3.14%。这一增幅在近年来同期中表现突出,明确指向钢厂复产节奏正在加快。随着终端建筑工程在春季全面复工,成材需求逐步释放,钢材库存进入去化通道,钢厂利润空间得到修复,为高炉提产提供了动力。铁水产量的快速回升意味着焦炭消耗量的增加,进而直接传导至焦煤端,形成了刚需支撑。

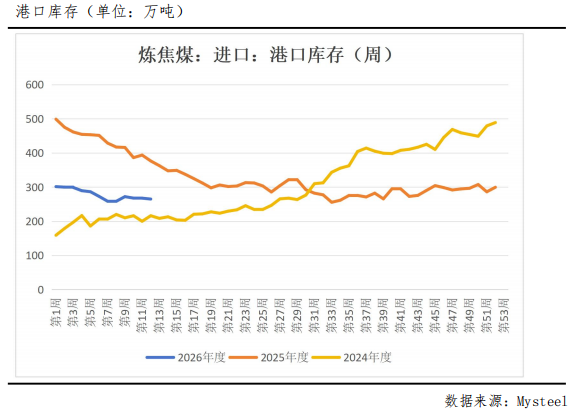

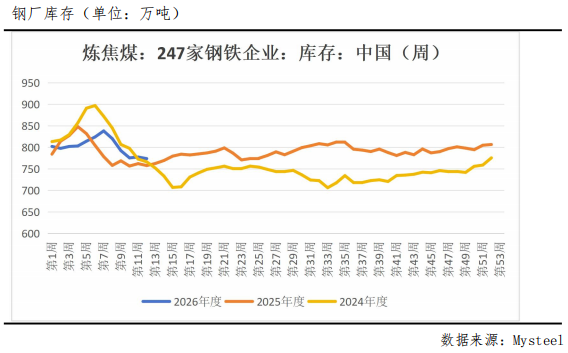

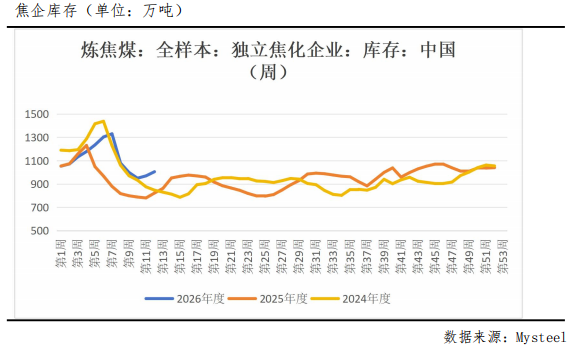

库存结构的健康化调整则揭示了产业链信心的回暖。 虽然总库存仍处于相对高位,但库存的“乾坤大挪移”值得玩味。上游端,煤矿自身库存呈现连续两周环比回落态势;而下游端,全样本独立焦化企业焦煤库存环比大增35.6万吨,增幅3.67%,247家钢铁企业焦煤库存降幅也明显收窄。这种“上游去库、下游补库”的结构性变化,清晰地刻画了主动补库周期的启动信号。焦化企业库存的大幅增加,并非被动累积,而是在焦炭价格预期改善及副产品利润驱动下的主动增库行为,这为焦煤价格提供了边际上的增量需求。

二、地缘冲突与能源替代:宏观情绪的放大器

如果说基本面的改善是“因”,那么近期中东地缘冲突的升级无疑是驱动盘面暴涨的“催化剂”。自2月底以来,中东局势持续紧张,3月中旬后冲突有进一步加剧的趋势,这直接推升了全球原油和天然气价格。在能源板块联动效应下,煤炭作为替代能源的估值被重新审视。与市场普遍认知的“煤油气联动”不同,此轮焦煤大涨背后,并非简单的能源涨价情绪传导,而是存在两条更为隐蔽且高效的传导路径。

其一,是化工替代路径。 伊朗作为全球重要的甲醇生产国,其出口受地缘冲突影响面临不确定性,导致国际甲醇价格大幅上涨,这直接利好国内以焦炉煤气为原料的甲醇生产企业。换言之,焦化企业当前开工的主要驱动力已从生产焦炭转变为获取甲醇等化工副产品利润。副产品利润的大幅改善,极大地刺激了焦化企业的生产积极性,使其即便在焦炭本身利润微薄的情况下,仍愿意提高开工率,从而增加了对焦煤的采购需求。这条传导链的时效性极强,属于近半个月内发酵的新逻辑。

其二,是能源替代路径。 全球范围内,油气价格上涨会引发部分国家重启或提高煤电机组负荷,从而推高国际动力煤价格。虽然我国气电占比低,直接替代效应不明显,但国际煤价上涨会抬高我国进口煤成本,减少进口煤对国内市场的冲击,同时,国内动力煤价格的企稳回升,也可能通过煤种间比价关系和配煤需求,间接支撑焦煤价格。尤其是在动力煤作为“民生资源”可能受到政策保供调控的背景下,一旦动力煤出现供应缺口,部分可作为配煤的煤种可能会被强制转向动力煤领域,从而收窄焦煤的实际供给。

三、政策面:国内外双重作用

近半个月来,国内外政策环境的变化也为焦煤市场注入了新的预期。

国内政策层面,更强调“基础保障”与“平稳运行”。 2026年作为“十五五”规划的谋篇布局之年,国家对于能源安全战略的定位更加清晰。政策导向一方面是“保供稳价”,确保铁矿石、炼焦煤等原燃料的稳定供应,支持长协签订;另一方面是“绿色低碳”,推动钢铁行业超低排放改造和工艺设备更新,支持有条件地区退出高炉-转炉长流程。这实际上为焦煤市场划定了“上有顶、下有底”的政策边界。一方面,若焦煤价格过快上涨,可能会触发保供稳价的调控措施,抑制投机;另一方面,对长流程的逐步替代预期又限制了市场对焦煤长期需求的想象空间。但值得注意的是,在“十五五”规划纲要中,煤炭作为能源压舱石的基础保障地位被再次明确,这在一定程度上消除了市场此前对煤炭行业过度悲观的预期。

国际政策与贸易层面,供给端的不确定性增加。 印尼作为全球最大的动力煤出口国,其2026年的产量和出口量预期存在下降趋势,这将直接影响全球海运煤炭市场的供应格局,抬高我国进口煤的到岸成本。此外,蒙古作为我国炼焦煤进口的第一大来源国,虽然其2026年煤炭出口目标上调至9000万吨,但当前其甘其毛都等口岸的通关量已基本接近短期上限,进一步向上提升的空间有限。这意味着,即便蒙古有意增加出口,受制于运输基础设施瓶颈,短期内难以形成有效增量。澳煤方面,由于国际煤价走强,其价格已明显高于国内同类产品,价格倒挂现象抑制了国内企业采购澳煤的积极性。综合来看,近半个月来,进口煤市场呈现“价格高、增量难”的局面,这为国内焦煤市场提供了较好的运行窗口。

四、行情展望与策略建议

综合以上分析,此次焦煤期货的放量大涨,是基本面需求回暖、库存结构优化、地缘冲突引发的能源替代逻辑以及政策面预期共同作用的结果。其中,铁水产量的超预期回升提供了坚实的现实需求支撑,而中东局势导致的能源化工替代逻辑则是点燃多头情绪的导火索。展望后市,短期来看,在中东局势出现明确缓和信号之前,能源替代的逻辑难以证伪,市场情绪将继续主导盘面,焦煤价格有望维持偏强运行。但需要警惕的是,经过单日近9%的大涨后,盘面已积累大量获利盘,波动率将显著放大,追高的风险不容忽视。中期来看,行情的可持续性取决于两个核心变量:一是铁水产量能否持续回升至230万吨以上并稳住;二是焦化企业补库的持续性,以及终端钢材需求能否跟上,形成“需求拉动-利润传导-原料上涨”的健康正循环。对于市场参与者而言,当前阶段应维持逢低布多思维,同时关注驱动逻辑的边际变化。若后续蒙煤通关量仍维持高位、而钢材需求在旺季表现不及预期,则本轮上涨可能面临阶段性修正。反之,若地缘冲突持续升级,并实质性影响到我国的进口煤到岸量,那么焦煤价格的重心将继续上移,估值空间将进一步打开。

【华创期货投研团队】

期货交易咨询业务经营许可证编号:【渝证监许可〔2017〕1号】

陈长宏交易咨询资格证:Z0017587期货从业资格证:F03097919

制作时间:2026年3月23日

关联个股仅为期货品种相关个股展示,本文不涉及个股分析,也不构成任何股票推荐。

【关联个股】

山西焦煤(000983)、潞安环能(601699)、晋控煤业(601001)、平煤股份(601666)、淮北矿业(600985)、开滦股份(600997)、冀中能源(维权)(000937)、陕西煤业(601225)、兖矿能源(600188)、电投能源(002128)、中煤能源(601898)、山煤国际(600546)、兰花科创(600123)、大有能源(600403)、甘肃能化(000552)、陕西黑猫(601015)

作者声明:作者具有中国期货业协会授予的期货交易咨询资格,承诺以谨慎、勤勉、尽责的职业态度,独立、客观地出具本报告。报告所采用的数据均来自合法渠道,分析逻辑基于作者的职业理解,研究方法专业审慎,研究观点客观公正,结论不受任何第三方的授意或影响,特此声明。

免责声明:本报告仅供华创期货有限责任公司(以下简称“本公司”)的客户使用。本公司不会因为关注、收到或阅读本报告内容而视其为本公司当然客户。

本报告中的信息均来源于公开资料和合法渠道,本公司对该信息的准确性、完整性或可靠性不作任何保证。市场行情瞬息万变,报告中的观点仅代表报告撰写时的判断,仅供客户参考之用,不作为客户的直接交易依据,本公司不因客户使用本报告而产生的损失承担任何责任。在任何情况下,本公司不向客户做获利保证,不与客户分享收益,与客户无利益冲突,请您自主决策,盈亏自负,并注意潜在的市场变化和交易风险。交易有风险,入市需谨慎。

本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。如引用、刊发,需注明出处为“华创期货”,且不得对本报告进行有悖原意的引用、删节和修改。

>>>查看更多:股市要闻