中金研究

我们参加了于3月17日-19日在美国洛杉矶举行的OFC 2026大会。作为全球光通信行业风向标之一,根据官网,本届大会汇聚超1.6万名参会人和700余家参展企业,海内外科技企业同台竞技,纷纷展出光通信领域前沿技术与成果。从本次OFC大会中,我们感受到在位厂商对AI大周期的信心,建议关注Scale up CPO/NPO、Scale across、OCS等光通信行业发展趋势。

Abstract

摘要

Scale up CPO趋势明确,NPO方案有望率先放量。CPO是本次OFC焦点话题之一。中国企业在FAU、ELS模块、OE光引擎封装等环节表现出产业引领地位;日美企业在光芯片、连接插芯等环节展出更多创新方案。我们认为,尽管CPO在实现大规模商用上仍面临难题,但在scale up场景中,由于对beachfront density和单位带宽功耗的要求明显高于scale out,CPO的意义更加突出、确切,产业共识认同CPO将在scale up增量场景中明确放量,我们预计有望在2H27-2028放量。得益于NPO在维护成本、可靠性、产业链复制等方面的优势,我们判断2027年将率先看到scale up NPO订单在部分CSP客户侧的规模放量。XPO亦是本次OFC的重要新话题,是面向下一代AI数据中心的高密度液冷可插拔光学形态,我们认为XPO的发展进一步显示可插拔模块在scale out场景具有较长的生命周期,将长期与NPO/CPO共存。

AI集群扩张有望牵引scale across(跨域扩展)连接需求加速成长。根据Cisco,Scale across连接100万个xPU需要的带宽约为WAN/DCI网络的14倍。为实现高容量、高可靠性、低延迟的scale across传输,系统架构对底层的光器件、光纤、光模块等硬件提出更高要求,Multi rail、Coherent-Lite等技术方案有望加速发展。(详见正文)

风险

AI产业发展不及预期,CPO等新技术攻关不及预期。

Text

正文

可插拔与光电共封有望长期共存

CPO产业化逐步推进,scale up带来明确长期增量

CPO产业化推进仍需时间,在Scale up场景的应用趋势明确。CPO(Co-Packaged Optics,共封装光学)无疑是本次OFC展会的焦点之一。CPO方案将光引擎(负责光信号处理的组件)和专用集成电路(ASIC)通过先进封装技术异构集成在一个封装体内,大幅缩短了光信号输入和运算单元之间的电学互连长度,能够提供更高的带宽、更优的信号质量、降低功耗。

本次OFC展会中,从光芯片、光器件到光模块厂商,纷纷展出在CPO/NPO技术上的实力。其中中国企业在FAU、ELS模块、OE光引擎封装等环节表现出产业引领地位;日美企业在光芯片、连接插芯等环节展出更多创新方案,如Lumentum展出800mW高功率激光器方案和康宁搭载PRIZM TMT插芯的MMC连接器。光模块企业在NPO方案上展示了各家小型化封装的实力,如中际旭创、新易盛、Coherent等在OFC 2026大会上现场均演示了可插拔6.4Tbps NPO(32* 200Gbps)光引擎,展现头部厂商在核心生态位上的前瞻卡位[1]。我们认为,得益于NPO在维护成本、可靠性、产业链复制等方面的长处,我们判断2027年将有望看到scale up NPO订单在部分CSP客户侧的规模放量。

此外,展会中也不乏一些区别于主流方案的demo引起讨论。比如Coherent的socket CPO方案、Coherent和Lumentum分别展出的基于VCSEL的scale up CPO方案,前者体现从可插拔向NPO、CPO演进过程中的折中工程学思路,后者则属于可以更好解决供应链紧缺问题的“宽而慢”的思路。我们认为这些方案均体现了scale up光电共封装解决方案向长期演进的过程中,有望呈现百花齐放的形态。

结合我们此次调研,当前CPO距离大规模商用仍面临:1)产业链各环节规模化能力稚嫩;2)散热难,良率及可靠性仍需提升等技术问题;3)维护不便、实际TCO高等工程问题。基于这些掣肘,我们看到终端CSP客户在scale out场景中,对CPO的态度仍然较为谨慎。而在scale up场景中,由于对beachfront density和单位带宽功耗的要求明显高于scale out,CPO的意义更加突出、确切。结合我们调研,我们看到产业存在共识,认同CPO将在scale up增量场景中明确放量,只是对时间点的判断存有差异,目前一种相对主流的产业判断是认为scale up CPO将在2H27-2028年内随英伟达Rubin Ultra到Feynmen代际率先放量,在CSP AI ASIC侧的放量则晚于英伟达GPU配套。

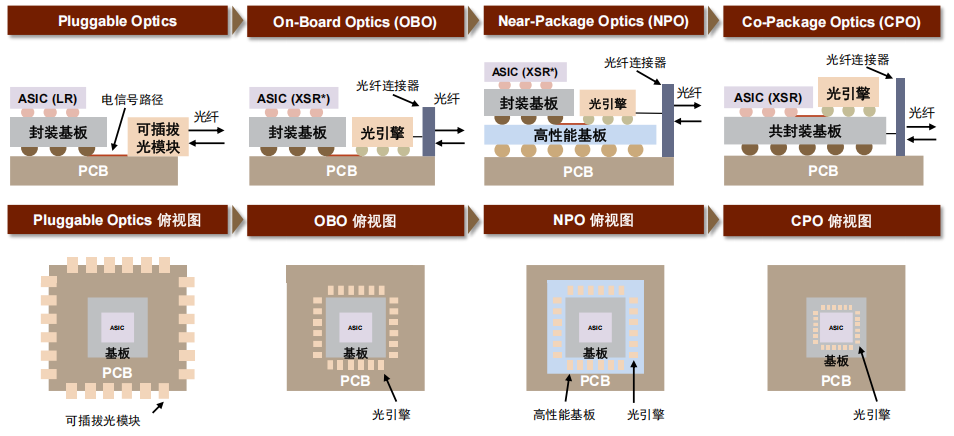

图表1:OBO、NPO和CPO方案对比图

资料来源:Lau, J. H. (June 20, 2024). "Co-Packaged Optics—Heterogeneous Integration of Photonic Integrated Circuits and Electronic Integrated Circuits." ASME. J. Electron. Packag. March 2025,中金公司研究部

展望后市,我们建议观察英伟达、博通、台积电等龙头厂商的产业引领效应。以英伟达为例,根据GTC 2026英伟达Keynote演讲,英伟达将在Rubin Ultra576架构中采用光、铜混合的连接方式,NVL72柜内使用铜线进行超短距互连,在更大规模NVL576超节点扩展时,通过Spectrum 6 CPO交换机(102.4Tb/s)将8个机柜连接组成576的超节点。在下一代Feynman平台中,scale up连接光铜并存,英伟达计划在Switch Tray(交换托盘)直接搭载NVLink 8 CPO交换芯片,印证光入柜内的产业趋势明确。以及云厂商和光通信公司的共同开发和优化,逐步寻求到平衡的解决方案,开启规模商业化征程。

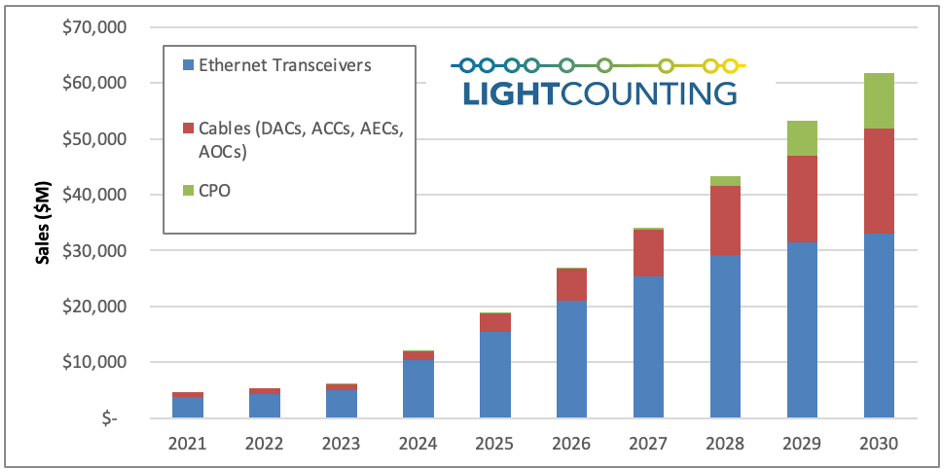

LightCounting预测,2027年scale-up CPO有望逐步开始出货,预计到2030年包括scale-up和scale-out场景的CPO市场规模有望达到100亿美元,未来五年CPO和NPO年端口出货量有望突破1亿个。本次OFC大会中,Coherent也在投资者交流中上修了其对于2030年CPO全球市场空间的预测至150亿美元(一年前的预测是2030年50亿美元),我们判断这主要由于Scale up CPO趋势的明确,此外该口径中包含部分NPO的市场空间。我们认为scale-up CPO的逐步起量有望为光器件厂商带来潜在增量空间。

图表2:2021-2030E可插拔光模块、铜缆、CPO市场规模预测(包括AI scale-out和scale-up网络)

资料来源:LightCounting,中金公司研究部

产业成立多个开放标准联盟,加速下一代高密度光互连生态的标准化与开放进程。OFC 2026前夕,行业头部企业联合发布多项面向AI数据中心光互联场景的多源协议(MSA,Multi-Source Agreements)。1)Open CPX MSA:为共封与近封装光学互连方案所需的光引擎制定可实现广泛互操作的封装级互联规范,定义可插拔socket以及电连接器系统,支持专用集成电路(ASIC)与共封、近封装互连之间的高速高密度连接,创始成员阵容包括Ciena、Coherent、Microsoft、Marvell、Molex、Samtec 和TeraHop(中际旭创控股公司)。2)OCI MSA:瞄准光计算互连(芯片级/柜内光互连)的底层架构革新,推动scale up场景多厂商兼容的光扩展互连供应链发展。该协议规范重点在于优化光互连的功耗、延迟与成本,采用NRZ调制与波分复用光学技术,推动光互连架构从传统的“模块中心”转向“硅中心”。创始成员包括AMD、博通、Meta、NVIDIA、OpenAI。我们认为,开发标准组织的形成有助于加速AI数据中心所需的新一代光互连技术标准化、产业化,并且我们观察到头部光模块公司正积极参与下一代封装级光互连接口定义,未来有望跻身标准化部件供应商之列。

可插拔仍具有较长生命周期

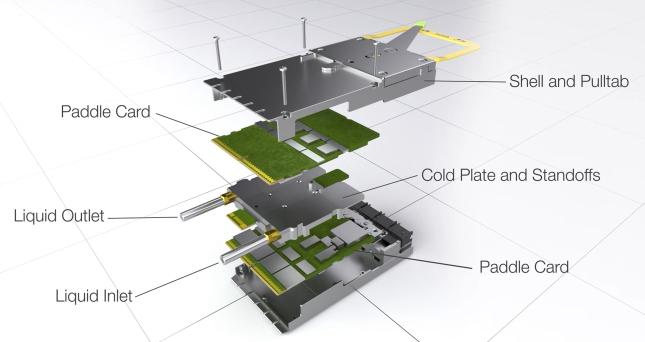

3月12日,Arista宣布牵头成立 XPO MSA,旨在为下一代AI数据中心定义一种全新的高密度液冷可插拔光学形态:XPO(eXtra-dense Pluggable Optics)。XPO单模块配备64条200Gbps通道,可提供高达12.8Tbps的单模块吞吐量。在物理密度上,XPO 能够在一个开放计算机架单元(1 OCP RU)内提供高达204.8Tbps的前面板交换密度,相较于现阶段采用的1600G-OSFP光模块方案实现了约4倍的密度提升,交换机机架数量和占用空间下降。此外,为应对高功耗,XPO模块内部集成冷板设计,单模块最高可支持400W以上的散热能力,在保持高效冷却的同时降低了组件温度与故障率。我们认为,XPO MSA的成立表明可插拔光模块继续向更高密度、更低功耗、原生液冷的路径演进,打破传统风冷可插拔光模块在带宽密度、散热和可靠性上的物理瓶颈,有效延长了其产业生命周期,可插拔光模块的长期空间有望进一步提高。

XPO MSA创始成员包括Arista、Lightmatter、TeraHop、新易盛、华工正源、联特科技等超40家公司。新易盛、中际旭创、联特科技、华工正源等均在OFC 2026大会上展出了12.8T XPO液冷可插拔模块产品,支持包括SR、DR、FR、LR和ZR/ZR+在内的全系列光标准,以及线性、半重定时和全重定时接口,具有部署灵活性。我们认为,中国光模块领先企业深度参与下一代AI高密度液冷可插拔光学的核心生态定义,有助于巩固自身在可插拔产业链中的产业地位。

图表3:一个XPO模块可替代8个1.6T OSFP光模块

资料来源:Arista Networks,中金公司研究部

图表4:XPO光模块液冷设计结构

资料来源:Arista Networks,中金公司研究部

从DCI到scale across的长距传输升级

数据中心互联(Data Center Interconnect,DCI) 是一种跨数据中心实现网络互联互通的网络解决方案,主要用于满足不同地理位置数据中心之间的数据交换、灾备冗余和内容分发需求。传统DCI的核心诉求是高可靠性、大容量的基础数据传输,主要承载温冷数据的定期备份或异步任务的跨域调度。技术和硬件层面,传统DCI依赖密集波分复用(DWDM)技术和相干光模块,以应对数十至上千公里传输带来的信号色散与物理衰减问题。

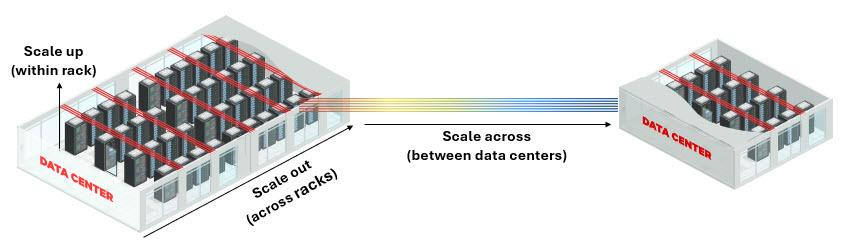

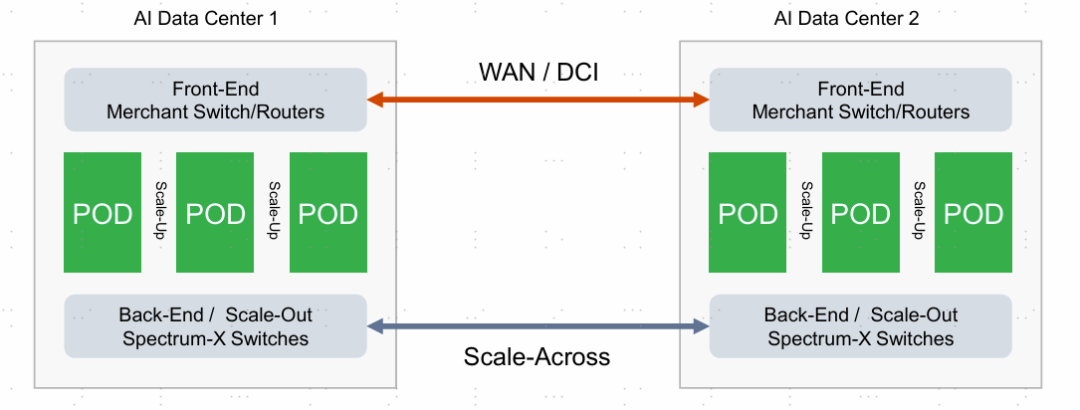

打造巨型“AI超级工厂”,scale across区别于WAN/DCI。随着AI大模型训练向十万卡及更高数量级迈进,单一数据中心的电力负荷与物理空间逐渐逼近极限,头部云厂商或算力提供商不再局限于在单体数据中心内进行模型训练,而是通过scale across(跨域扩展)将多个地理上分散的数据中心整合成一个逻辑上的大型“AI超级工厂”。Scale across和WAN/DCI的性能要求有较大区别,DCI属于前端连接,通常通过传统的广域网,将数据中心与终端用户连接起来,带宽和性能要求相对较低;scale across属于后端连接,主要用于在分布式数据中心之间构建统一的算力网络,对数据通信提出更高要求,需兼顾超高带宽、超低时延、低抖动以及大规模无拥塞并行通信能力。根据Cisco专家分析,Scale across连接100万个xPU需要的带宽约为WAN/DCI网络的14倍[2] 。

图表5:数据中心scale across、scale out和scale up互联

资料来源:Ciena官网,中金公司研究部

图表6:Scale-Across和WAN/DCI示意图

资料来源:Cignal AI,中金公司研究部

为实现高容量、高可靠性、低延迟的scale across传输,系统架构对底层的光器件、光纤、光模块等硬件提出更高要求。

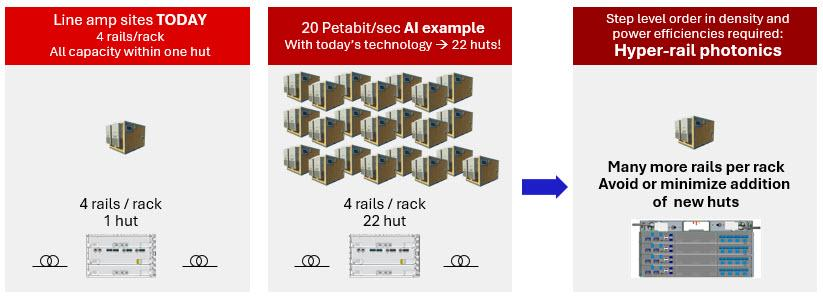

► 光系统:scale across网络需要支持超高光纤密度,并尽可能减少中继放大器带来的额外延迟、功耗与部署成本。思科此前推出的基于Silicon One P200芯片的8223系统,能为密集的AI负载提供51.2T的吞吐能力,结合深度缓冲,优化scale across网络支撑。在far scale across场景,Ciena推出高密度RLS(Reconfigurable Line System,可重构线路系统),6500 RLS Hyper-Rail专为大规模多区域AI互联打造,密度可达到当前解决方案的32倍,单个机架内可实现128对光纤,功耗降低75%,空间需求降低85%[3]。在城域near scale across场景,业界正加速利用C+L波段(C+L Band)并发的相干技术,在不增加中间放大站的情况下,有效拓宽了可用频谱,使同一根光纤上的高容量连接数量翻倍。

图表7:Far scale across中,RLS Hyper-Rail技术提高单机柜的光纤吞吐密度

资料来源:Ciena官网,中金公司研究部

► 光纤:传统实芯单模光纤中玻璃介质的固有折射率造成的延迟对分布式数据中心实现微秒级参数同步产生限制,空芯光纤以空气、惰性气体或真空替代石英作为传输介质,折射率比实芯玻璃低,传输速度提升近50%,传输时延较现有光纤系统低30%左右,在同等时延预算下能够扩展数据中心的同步辐射范里[4]。OFC 2026展会期间,长飞光纤展示了升级版空芯光纤,光纤衰减在去年OFC 2025发布的0.05dB/km基础上进一步降低至0.04dB/km,单纤拉丝长度增加至91.2km[5]。

► 光模块:面向scale across的光模块不仅需要承载超大带宽,还需要在长距离传输下保持较高的信号完整性。因此,传统应用于电信骨干网的相干技术加速下沉至数据中心间连接,Acacia(思科子公司)指出相干可插拔方案将在支撑AI scale across网络中发挥重要作用,预计800G ZR/ZR+将成为主力产品,1.6T ZR/ZR+产品在规模化推出后亦有望成为下一代跨域互联的关键支撑[6]。Dell'Oro预测2026年800G ZR/ZR+模块有望占据IPoDWDM(基于密集波分复用的IP网络)市场规模比重超过1/3,Cignal AI测算2025-2029年800G ZR/ZR+市场规模CAGR将高达145%[7]。产业进展方面,Marvell在3月5日推出业界首款基于2nm相干DSP芯片的1.6T ZR/ZR+可插拔光模块(COLORZ 1600);Ciena在OFC 2026大会上展示了波特率高达135GBaud、全面支持C波段和L波段的WaveLogic 6 Nano 800Gb/s 相干可插拔模块,并前瞻性地展示了面向未来1600ZR/1600ZR+速率的超高带宽底层构建模块。

本次OFC中,Coherent-Lite技术在该场景的应用也颇受关注,Terahop等公司展出相关产品。Coherent-Lite是专注于2-40km传输的“轻量版”相干技术,采用O-band(波长约1310nm)而非传统长距离 Coherent 系统所使用的C-band(约1550nm)。通过限制DSP的均衡复杂度,Coherent-Lite相较于传统的相干系统,可实现超过10倍延迟降低的同时、提升约2倍的功率效率。我们预计该技术未来有望在scale out spine层、scale across和DCI场景中得到广泛应用。

OCS:参与厂商增多,远期空间受益于scale up等场景

光路交换机(Optical Circuit Switch,OCS,下均用简称)是直接实现光信号在光纤端口间切换的交换设备。其技术原理核心在于直接对光信号本身进行物理路径的重构,从而在任意输入/输出端口之间建立一个专用的、端到端的光路,形成光交换矩阵,整个过程无需进行传统交换机所需的光-电-光的转换。OCS无需光电转换的特性带来了较多性能增益,如低时延和低功耗、协议与数据无关的透明性、更高的可靠性等。

本次OFC大会中,Lumentum、Coherent、Terahop、新易盛、光迅科技等厂商纷纷展示了OCS整机方案。在各家方案中,MEMS仍占据主流,Coherent则主张数字液晶技术;各家方案基本都具备300*300及以上的端口数能力。

OCS技术能够高效扩展AI集群,提升系统可用性和能效。相比传统的EPS,显著减少了交换机数量和功耗,根据谷歌在OFC 2025上的报告[8],相比电交换,OCS降低功耗3.5倍,成本仅增加约10%。《TPU v4: An Optically Reconfigurable Supercomputer for Machine Learning with Hardware Support for Embeddings》(ISCA,2023)也指出,OCS硬件部分和相关光纤组件成本低于整个超级计算系统成本的5%,且功耗低于系统总功耗的3%,展现出成本与效能优势。同时,OCS允许不同速率的TPU节点在同一网络中互联,而无需替换,这种灵活性支持网络的增量部署和异构硬件的兼容性,能够动态地调整以匹配不同工作负载的需求。此外,OCS能够动态地“绕过”故障单元,立刻重新配置光路,显著提升集群可用性和可靠性。

图表8:64个TPU v4芯片形成一个cube

资料来源:TPU v4: An Optically Reconfigurable Supercomputer for Machine Learning with Hardware Support for Embeddings (Jouppi et al., 2023),中金公司研究部

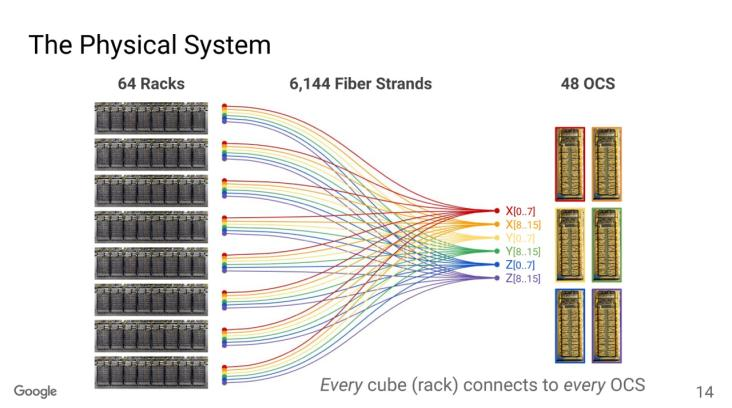

图表9:48个OCS与64个cube(共4096个TPU芯片)相连形成一个大型的超级计算系统

资料来源:ServeTheHome官网,中金公司研究部

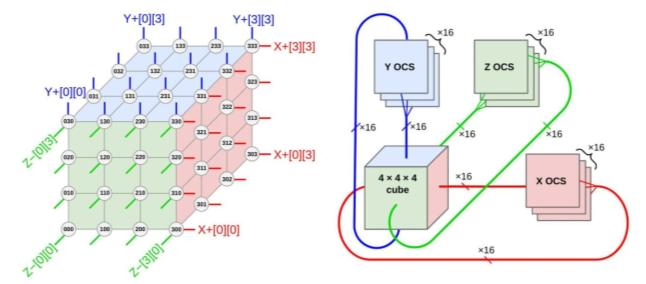

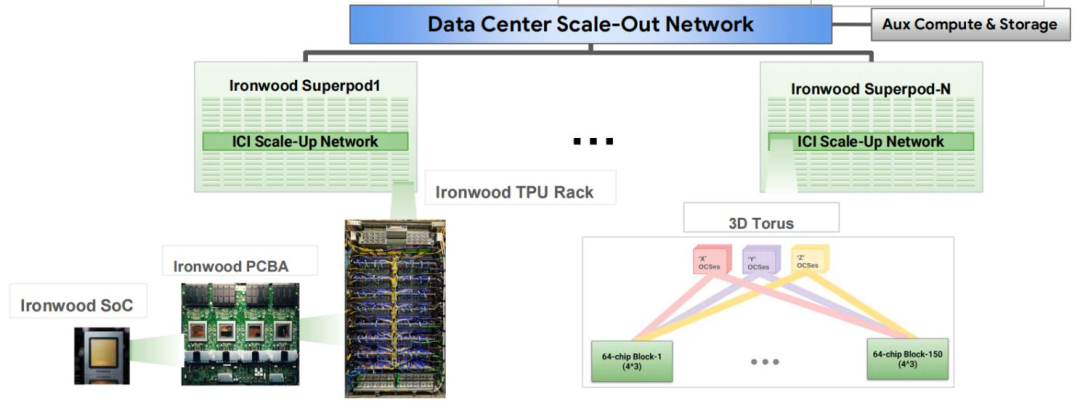

谷歌TPU v7(Ironwood)集群继续沿用3D Torus网络拓扑架构,可实现9216个芯片的聚合。在Ironwood Superpod集群中,依旧是每64个TPU芯片形成一个cube(4*4*4),共计144个cube,cube内部的TPU之间通过电缆连接,144个cube之间通过OCS构建起一个物理的3D Torus网络拓扑。由于每个cube六个面上分别有16个TPU,每个面对应引出16条链路,6个面则对应96条光纤链路,144个cube共需要13824条链路。若OCS的可用端口数从128个进一步升级至288端口规格(MEMS芯片中的小振镜数增加),则需配置的OCS数量为48个。

图表10:谷歌Ironwood(TPU v7)Superpod集群连接

资料来源:Hot Chips 2025,中金公司研究部

OCS正在受益于从spine层到scale across、scale up的应用扩展。如本次OFC上,Lumentum联合Marvell展示了R300 OCS平台与Marvell的Aquila 1.6TCoherent-lite DSP、1.6T PAM4 DSP、COLORZ 800 ZR/ZR+ DCI模块的互操作。此外,Lumentum在本次OFC投资者交流会上预计2027年将实现OCS run rate超过10亿美元。根据Cignal AI测算,2025年全球OCS市场规模约为4亿美元,在AI需求驱动下,预计2029年将突破25亿美元,四年复合年增长率高达58%。而Coherent则在本次OFC投资者交流会中,将2030年全球OCS市场规模从20亿美元指引上修至40亿美元。

薄膜铌酸锂与硅光异质集成的材料创新

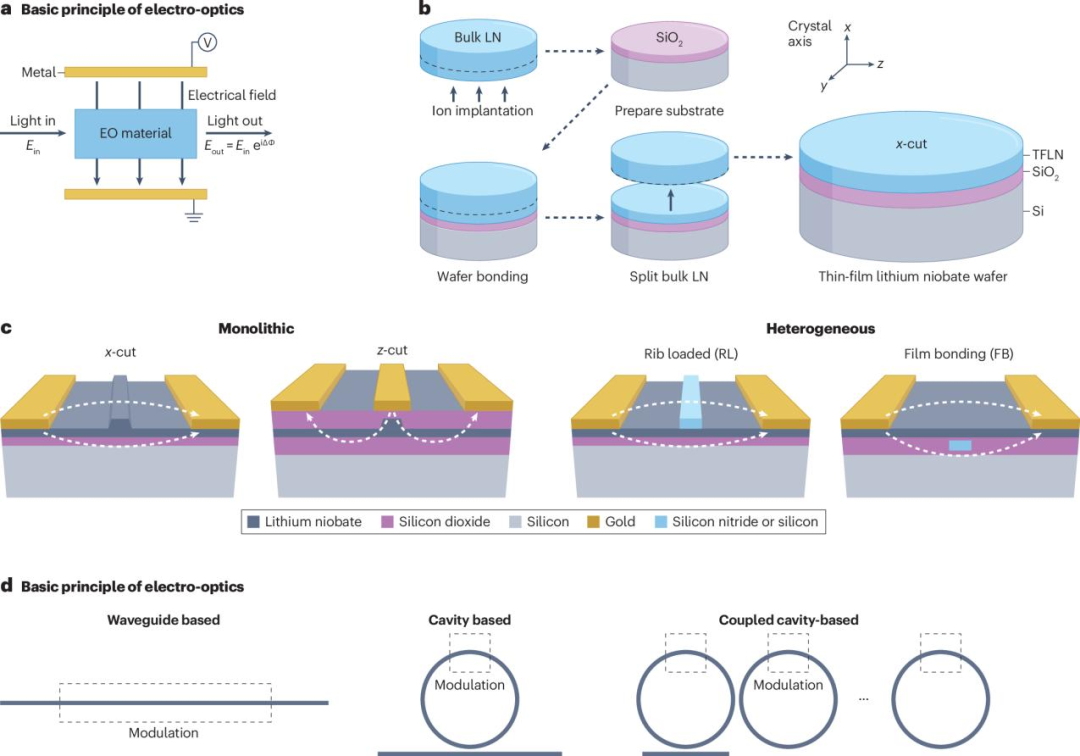

薄膜铌酸锂(TFLN)凭借良好的线性电光效应,有望成为下一代高速光信号主流调制材料。铌酸锂(LiNbO₃)集电光、声光和非线性光学等物理特性于一身,传统的铌酸锂体块状器件尺寸大且驱动电压较高,而通过离子注入和直接键合工艺制备的铌酸锂单晶薄膜,保在留铌酸锂体材料原有的优良物理特性的同时,提供了更高的折射率对比度,并大幅提升了光子器件的集成度。

图表11:薄膜铌酸锂从材料制备到器件集成的过程

资料来源:Luo J, Smith A, Zhang X. Integrated electro‑optics on thin‑film lithium niobate[J]. Nature Reviews Physics, 2025.,中金公司研究部

在光调制器领域,薄膜铌酸锂相比磷化铟、硅基两类材料,在高带宽、低驱动电压和高线性度等方面具有优势。我们认为,随着AI通信网络加速向单波400G及更高传输速率迈进,传统材料的性能局限性逐渐显现,薄膜铌酸锂有望成为支撑未来更高速光传输调制环节的重要材料。

► 薄膜铌酸锂:依托铌酸锂材料本身的强线性电光效应(Pockels效应),TFLN能够在低驱动电压下实现大带宽、高线性度(高保真)的光信号调制,这使其适用于中长距离和高带宽的光传输应用,如骨干网、城域网等高速数据链路。此外,薄膜铌酸锂由于具有高折射率对比和良好的光场约束,可以实现更高的集成度,改善器件尺寸和功耗。

► 磷化铟(InP):InP属于III-V族半导体材料,InP调制器在光电转换效率方面表现较好,是目前电信、数通中长距传输的主流方案。但受限于材料本身非线性复合电光效应机制,高频信号在长距传输中容易发生色散退化与失真。

► 硅光:兼容CMOS工艺,技术成熟度高、成本低、体积小,适合数据中心内部短距光链路,但硅材料缺乏天然的线性电光效应,高带宽下易出现损耗和信号失真,高频性能、波特率、线性度不如薄膜铌酸锂。

薄膜铌酸锂产业链包括上游材料与设备、中游调制器芯片及器件、下游模块及终端设备三大环节。上游环节聚焦铌酸锂晶圆制备以及配套的离子注入、微纳加工等设备;中游环节聚焦薄膜铌酸锂调制器的制造,涉及薄膜铌酸锂与硅光平台的异质集成;下游主要面向封装后的TFLN器件在光模块、终端通信网络设备商以及云服务厂商侧的应用。

图表12:薄膜铌酸锂产业链示意图

资料来源:华经产业研究院,中金公司研究部

薄膜铌酸锂及其异质集成技术已进入产业化初期阶段。在OFC 2026展会期间,多家企业展示了薄膜铌酸锂的应用进展。例如HyperLight展出了由天孚通信组装的基于TFLN PIC的1.6T-DR8光模块,模块功耗仅20W,较传统方案降低约20%,且仅需配置单颗CW光源,适配DSP原生低摆幅输出,证明TFLN在单通道200Gbps阶段已能够实现功耗的节省。此外,HyperLight与晶圆代工厂商联电(UMC)在展会期间宣布达成战略制造合作伙伴关系,TFLN Chiplet平台将获得8英寸晶圆大规模制造能力的支持。铌奥光电展示了其在6英寸和8英寸硅基光电子平台上的薄膜铌酸锂晶圆集成成果,展出基于薄膜铌酸锂的400G/lane PAM4 (1.6T DR4)产品。3月11日,博通正式发布采用3nm工艺的首款单波400G光PAM4 DSP(Taurus BCM83640),电芯片层面的400G底层生态链也逐步走向成熟。我们认为,随着通信网络单通道速率逐步向400G及以上升级,叠加TFLN及异质集成技术的逐步优化,TFLN有望逐步迈向商业落地和规模量产阶段。

风险提示

AI产业发展不及预期。AI大模型训练成本与推理成本较高,当前CSP纷纷加大资本开支投入以支撑对AI大模型及应用的研究。但是如果迟迟没有现象级AI应用出现,当前的AI支出将无法变现,影响下游客户进一步投入的意愿,硬件支出减少、升级迭代放缓。

CPO等新技术攻关不及预期。CPO依赖TSV、TGV、混合键合等先进封装工艺,且面临散热、封装兼容性等问题,若技术工艺攻关不及预期,可能影响CPO良率提升、成本下探速度,CPO渗透率或低于预期。

[1]https://mp.weixin.qq.com/s/0Z-ZKpk6VmvAf8DwW8mxAQ

[2]Cisco’s 51.2T Silicon One P200 chip brings scale-across to distributed AI - SiliconANGLE

[3]Ciena Solidifies AI Networking Leadership, Unveils New Innovations for High-Speed Connectivity - Ciena Corporation

[4]MWC26丨0.04dB/km!长飞公司发布空芯光纤最新技术成果-长飞光纤 | 智慧联接 美好生活

[5]OFC 2026丨长飞技术总监罗杰分享空芯光纤从实验室走向商用-长飞光纤 | 智慧联接 美好生活

[6]Coherent Technology Market Leadership at OFC 2026 - Acacia

[7]https://www.nokia.com/blog/800g-zrzr-the-new-currency-in-ai-scale-connectivity/

[8]https://cloud.tencent.com/developer/article/2512354

Source

文章来源

本文摘自:2026年3月22日已经发布的《光通信深度(2)之OFC 2026观察:迈入光互联超级周期》

李诗雯 分析员 SAC 执证编号:S0080521070008 SFC CE Ref:BRG963

郑欣怡 分析员 SAC 执证编号:S0080524070006

夏依琳 分析员 SAC 执证编号:S0080525050001 SFC CE Ref:BUL745

陈昊 分析员 SAC 执证编号:S0080520120009 SFC CE Ref:BQS925

朱镜榆 分析员 SAC 执证编号:S0080523070002 SFC CE Ref:BXC066

Legal Disclaimer

法律声明

特别提示

本公众号不是中国国际金融股份有限公司(下称“中金公司”)研究报告的发布平台。本公众号只是转发中金公司已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。订阅者如使用本资料,须寻求专业投资顾问的指导及解读。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

中金公司对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,中金公司及/或其关联人员均不承担任何形式的责任。

本公众号仅面向中金公司中国内地客户,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众号不构成任何合同或承诺的基础,中金公司不因任何单纯订阅本公众号的行为而将订阅人视为中金公司的客户。

一般声明

本公众号仅是转发中金公司已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见中金研究网站(http://research.cicc.com)所载完整报告。

本资料较之中金公司正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。证券或金融工具的价格或价值走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,中金公司可能会发出与本资料所载意见、评估及预测不一致的研究报告。中金公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论和/或交易观点。

在法律许可的情况下,中金公司可能与本资料中提及公司正在建立或争取建立业务关系或服务关系。因此,订阅者应当考虑到中金公司及/或其相关人员可能存在影响本资料观点客观性的潜在利益冲突。与本资料相关的披露信息请访http://research.cicc.com/disclosure_cn,亦可参见近期已发布的关于相关公司的具体研究报告。

本订阅号是由中金公司研究部建立并维护的官方订阅号。本订阅号中所有资料的版权均为中金公司所有,未经书面许可任何机构和个人不得以任何形式转发、转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容。

>>>查看更多:股市要闻