先跟大家汇报一下过年回老家看到的一个镇上的情况。

该镇被称作塑造产业第一镇,小镇CBD已经有好想来入驻,当然这并不奇怪,因为别的没有产业支撑的镇上也有好想来;其实最让我吃惊的是蜜雪冰城和瑞幸咖啡也来了。

这就得看下这个镇经济什么水平了,于是我从县里官网上找到2025年发布的对该镇上产业的介绍。

①常住人口8万余人;

②塑料产业是这里的主导产业,兴起于上世纪80年代,经过四十多年的发展,逐步形成了三大特点:体系趋于完善、市场份额占有率高、从业人员梯队健全。

③已形成完整的塑料产业链,产品有10大系列600余个品种,从事塑料行业的企业600余家,塑料相关个体户1937家,年加工塑料制品160万吨左右。

④塑料制品市场份额约占全国同类产品的1/3,产品远销欧美、日韩、东南亚等37个国家和地区。

聚焦乡村市场和渠道下沉是好想来品牌定位中的内容,再加上这个镇有产业有消费能力,因此大城市里的蜜雪、瑞幸和好想来都来开店也就合理了。

瑞幸销量好不好还有待观察,老家很多年轻人都没有喝咖啡上班续命的习惯,但是好想来跟蜜雪可称得上是贫民窟女孩的救星。

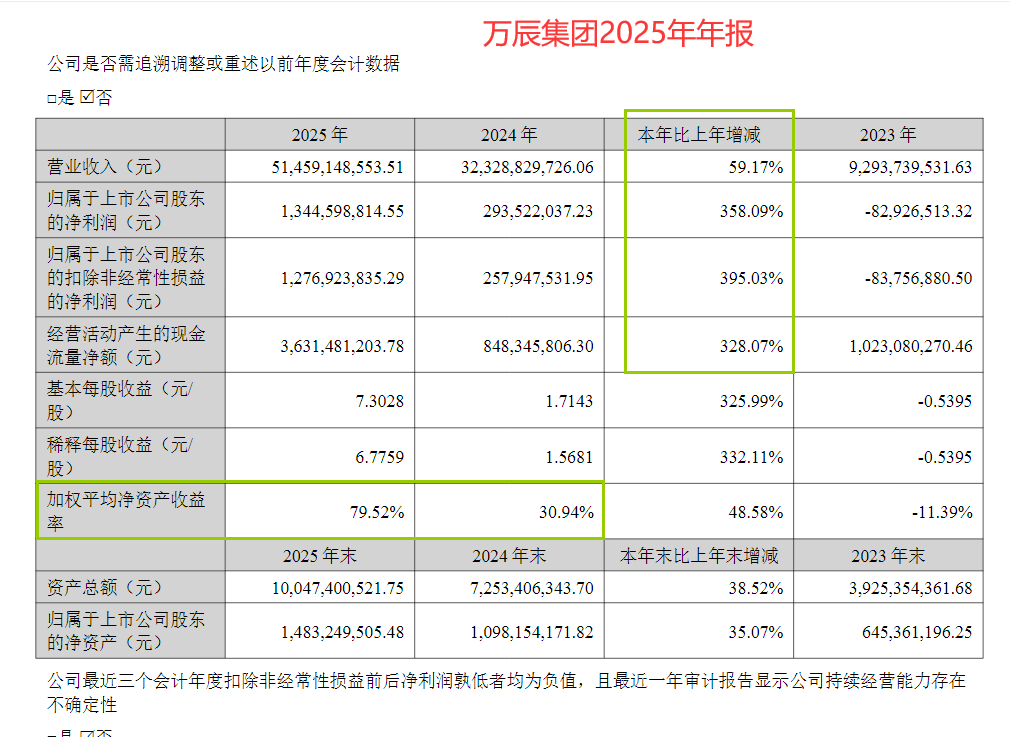

接下来我们来看万辰集团2025年年报,其高速增长的业绩跟以良品铺子为代表的上一代零食企业形成了鲜明对比。

2025年公司营收同比增长59.17%,净利润翻了3.6倍。

此外,2025年万辰集团的ROE高达79.52%,接近80%的超高ROE跟重庆啤酒有一拼,并且它们ROE超高的原因都一样,即少数股东权益非常高,进而使得归母股东权益变小,ROE计算中的分母变小。

其实看到这里,看到这么异常的指标数据,如果保守的话就可以绕道而行了;少数股东权益占比过高超出其他企业的正常水平,很多事情我们无法了解。

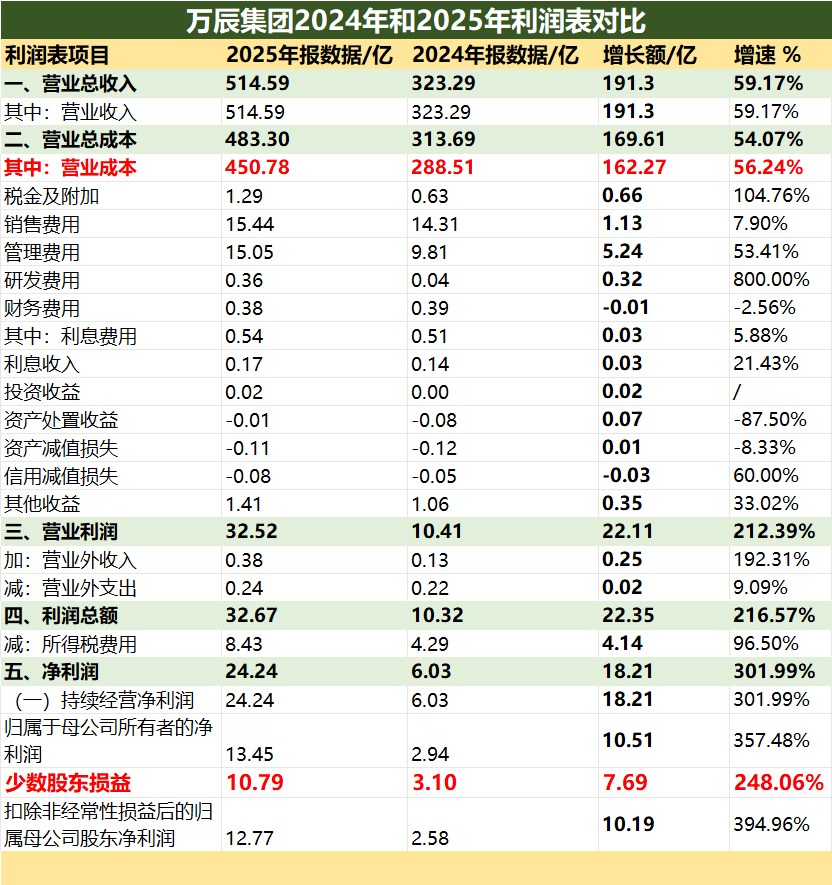

再看万辰集团的利润表,会发现它2025年净利润翻了3倍,原因跟海天味业、伊利股份等公司的净利润增长,根本不一样。

如下表所示:

2025年公司营业收入增长了191.3亿元,营业成本增长了162.27亿元,因此公司毛利润增长了29.03亿元;与此同时,公司期间费用增长了7.34亿元,其他收益增长了0.42亿元,因此:

公司营业利润增长额=29.03—7.34+0.42=22.21亿元。

加减营业外收入和支出,再减掉税费,最后计算得出公司净利润共增长了18.21亿元。

那么,既然公司净利润只增长了18.21亿元,为什么公司净利润却能同比增长3倍以上呢?其实原因很简单,因为上一年度基数太低了。

2024年公司净利润只有6.03亿元,这就使得公司在2025年净利润达到24亿的时候,就带来了3倍增长的效果。

万辰集团量贩零食板块的模式类似于类流通企业,利润率比较低,2025年公司营收增长了约60%,但是净利润仍不到5%。

主要原因是营业成本率太高了,因此公司需要持续的营收增长来摊平成本,公司需要开更多的店并提高单店盈利能力。

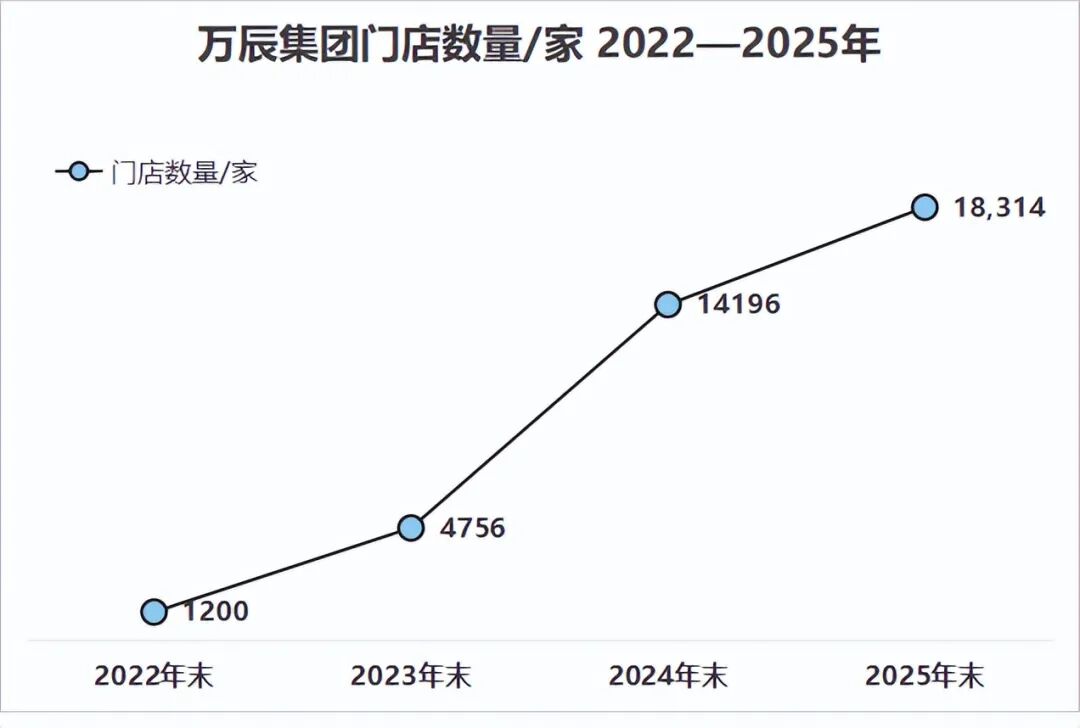

截至2025年年末万辰集团的门店数量已经超过1.8万家。

2025年共新增门店4,720家,减少门店602家,如下表所示,相比于2024年,2025年新开门店数量已经减少,门店增长放缓。

从单店营业额看,2025年较2024年有所增长,但是增长原因是否能归类为运营效率的提升,还有待讨论。

好想来承接了其他渠道的客户。

比如原来商超、便利店以及以良品铺子和来伊份为代表的顾客转向好想来消费,进而使得好想来营收增长较快,也就是说好想来在一个需求增长的细分行业获得市场。

但是市场不会一直都是一片蓝海,而且2025年好想来关闭的门店数量增多。

2024年公司共新增门店9,776家,门店经营原因致闭店242家,非门店经营原因致减少门店64家,期末门店数量为14,196家。

2025年公司共新增门店4,720家,减少门店602家,期末门店数量为18,314家。

目前好想来门店数量已经超过1.8万家,并且我们老家的镇上都已经出现了好想来的门店,且其他品牌的量贩零食店也在不停地开店,那么,好想来接下来会到哪里开店,怎样持续提高单店营收呢?

有的企业的模式可以在5—10年内让公司营收快速增长,但是5—10后环境变化,属于它们的时代就过去了;不知道接下来会是哪种模式取代量贩零食,正如量贩零食逐渐替代良品铺子和来伊份。

>>>查看更多:股市要闻