3月27日,冲刺科创板的长进光子将迎来上会时刻。

3月27日,冲刺科创板的武汉长进光子技术股份有限公司(以下简称“长进光子”或“公司”)将迎来上会时刻,据了解,公司是国内特种光纤行业第一梯队企业,在掺稀土光纤市场占据主导地位。公司掌握从光纤设计、预制棒制备、拉丝到测试验证的完整量产工艺,具备高品质、高批次一致性的批量生产能力。作为国内领先的特种光纤厂商,长进光子有力推动了我国特种光纤的技术自主可控及国产化进程。

▌核心技术体系自主可控产品矩阵覆盖多元领域

公司高度重视技术研发,构建了以掺杂组分、光波导结构设计为基础的“科学研究、工程技术、生产制造”一体化创新平台,形成了自主可控的核心技术体系。公司拥有57项专利,其中发明专利37项,核心技术涉及光子暗化抑制、折射率剖面设计等关键领域。

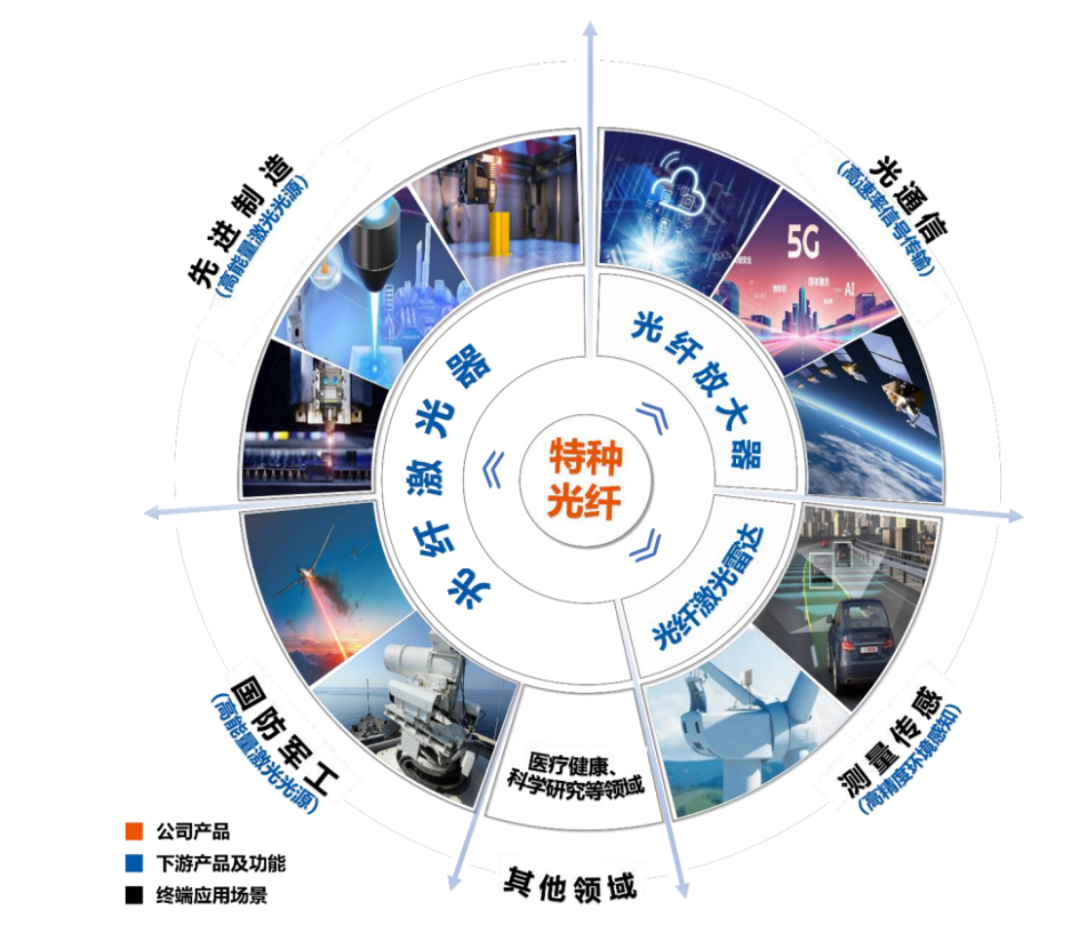

凭借深厚的技术储备与多年的研发经验,公司已建立起丰富的产品矩阵。在先进领域,公司已建立起覆盖低中高及超高功率的掺镱光纤产品矩阵,多种型号掺镱光纤在各个功率段的光纤激光器上得到批量应用,已实现美国出口管制掺镱光纤及6kW以上高功率掺镱光纤的批量生产销售,是锐科激光、创鑫激光、杰普特等主要激光器厂商的核心供应商。

在光通信领域,公司所生产的超宽带L波段掺铒光纤主要性能指标达到国际先进水平,打破了美国OFS、英国Fibercore等国际厂商的长期垄断局面,有力支撑我国400G光传输网规模化商用。当前,公司已成功进入客户A、光迅科技、德科立等头部企业供应链体系。

在国防军工与商业航天领域,公司作为国内少数实现批量生产销售保偏掺镱光纤的厂商,已向客户B等实现批量销售。同时,公司攻克空间强辐射环境技术难题,研发出抗辐照掺铒/掺铒镱光纤,产品已通过头部企业验证并实现小批量供货,服务于国家低轨卫星星座建设。

▌盈利能力持续稳健营收结构不断优化

从其盈利能力来看,2023-2025年度,长进光子主营业务毛利率持续稳定在65%以上,远超普通制造业水平,彰显其深厚技术壁垒与高端产品结构。值得注意的是,2025年,公司解决美国出口管制问题涉及的产品销售收入达9,017.00万元,占营收的36.53%,直接助力行业客户减少对进口产品的依赖。

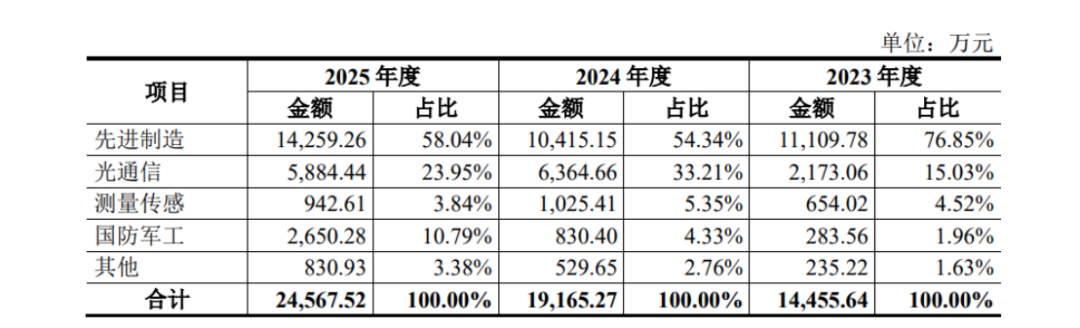

盈利能力持续稳健的背后,是公司整体营收结构的不断优化。公司不断优化产品结构,持续拓展应用领域,在提升整体盈利水平的同时,亦减少了单一行业周期波动对业绩韧性的影响。拆解产品收入结构来看,公司光通信领域收入占比从2023年的15.03%快速提升至2025年的23.95%;新兴特种光纤产品收入从2023年的1,452.10万元增长至2025年的8,022.70万元,收入占比从10.05%大幅提升至32.66%;功能增强型掺稀土光纤2025年收入达5,529.55万元,同比增长超200%。

与此同时,公司高度重视研发,近三年累计研发费用达8,443.21万元,占累计营业收入比例达14.48%,显著高于科创板5%的基本要求。截至2025年末,公司研发人员46人,占员工总数18.11%,其中博士12人,为产品和技术的创新提供坚实的人才储备。

▌“硬科技”属性厚植竞争壁垒 募投项目锚定长期战略

作为国家级专精特新“小巨人”企业,长进光子深耕特种光纤赛道,在多个高端细分市场打破国外垄断。经过持续研发与技术积累,公司不仅形成了自主可控的核心技术体系,更实现了核心技术的复用及延伸,“硬科技”属性不断凸显。基于对公司产品质量、性能及可靠性的高度认可,公司积累了稳定的优质客源,在提前感知行业辩护啊趋势的同时,亦充分受益于知名厂商较强的市场竞争力及稳定的产品需求量,为公司的业绩稳固增长提供基础保障。

随着公司的稳步发展,以及越来越旺盛的市场需求,公司产能持续处于饱和状态。招股书显示,2023年至2025年,公司制棒设备产能利用率持续处于96%以上高位,急需突破产能瓶颈。

此次长进光子科创板IPO已进入关键阶段,将于3月27日进行上会审议。其募投项目“高性能特种光纤生产基地及研发中心”便旨在系统性解决产能制约,完全达产后将形成年产特种光纤20,000公里、空芯光纤18,500公里的生产能力,实现数倍级跨越,研发中心建设也将为下一代技术创新提供专属空间。

长进光子不仅是国产激光器与光通信产业崛起的见证者与受益者,更是以重要供应商身份深度参与这一历史进程的关键力量。公司通过持续技术突破保障产业链安全,在先进制造、光通信、国防军工、商业航天等领域构建了多维能力圈层。随着科创板IPO进程推进,募投项目的实施将突破产能瓶颈,释放增长潜力,进一步巩固其在特种光纤领域的龙头地位,为投资者带来硬科技企业的长期价值。

>>>查看更多:股市要闻