动力煤价格方面:本周秦港价格周环比增加,产地大同价格周环比下降。港口动力煤:截至10月11日,秦皇岛港动力煤(Q5500)山西产市场价706元/吨,周环比上涨5元/吨。产地动力煤:截至10月11日,陕西榆林动力块煤(Q6000)坑口价655元/吨,周环比下跌25.0元/吨;内蒙古东胜大块精煤车板价(Q5500)526元/吨,周环比下跌30.0元/吨;大同南郊粘煤坑口价(含税)(Q5500)575元/吨,周环比下跌15元/吨。国际动力煤离岸价:截至10月11日,纽卡斯尔NEWC5500大卡动力煤FOB现货价格71.2美元/吨,周环比下跌0.1美元/吨;ARA6000大卡动力煤现货价89.5美元/吨,周环比下跌3.1美元/吨;理查兹港动力煤FOB现货价68.8美元/吨,周环比下跌0.3美元/吨。

炼焦煤价格方面:本周京唐港价格周环比下降,产地临汾价格周环比下降。港口炼焦煤:截至10月11日,京唐港山西产主焦煤库提价(含税)1660元/吨,周下跌50元/吨;连云港山西产主焦煤平仓价(含税)1788元/吨,周下跌59元/吨。产地炼焦煤:截至10月11日,临汾肥精煤车板价(含税)1540.0元/吨,周环比下跌50.0元/吨;兖州气精煤车板价1010.0元/吨,周环比上涨25.0元/吨;邢台1/3焦精煤车板价1320.0元/吨,周环比持平。国际炼焦煤:截至10月11日,澳大利亚峰景煤矿硬焦煤中国到岸价206.6美元/吨,周环比上涨1.7美元/吨。

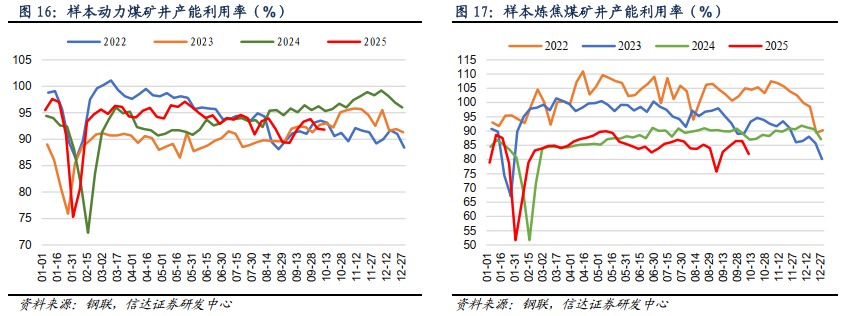

动力煤矿井产能利用率周环比下降,炼焦煤矿井产能利用率周环比下降。截至10月10日,样本动力煤矿井产能利用率为91.8%,周环比下降0.2个百分点;样本炼焦煤矿井开工率为81.89%,周环比下降4.6个百分点。

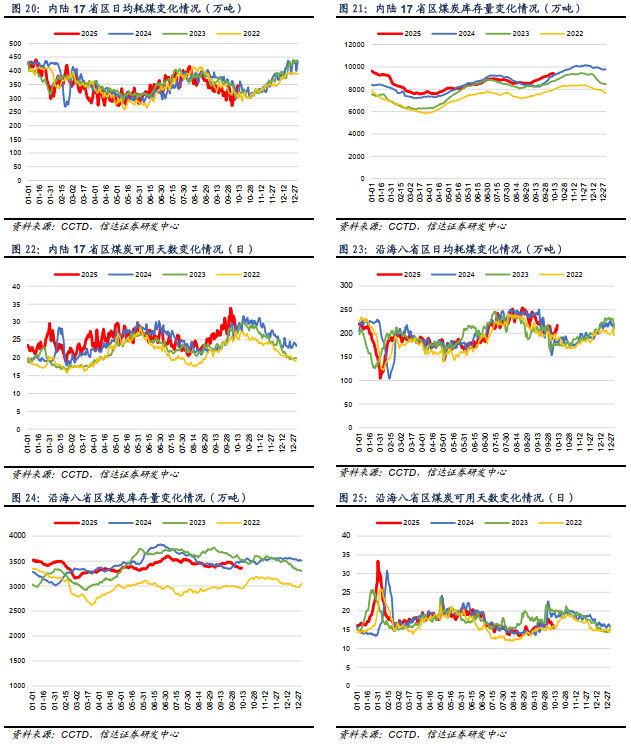

沿海八省日耗周环比增加,内陆十七省日耗周环比增加。沿海八省:截至10月10日,沿海八省煤炭库存较上周下降26.60万吨,周环比下降0.79%;日耗较上周上升21.60万吨/日,周环比增加11.07%;可用天数较上周下降1.90天。内陆十七省:截至10月10日,内陆十七省煤炭库存较上周上升87.60万吨,周环比增加0.94%;日耗较上周上升65.10万吨/日,周环比增加23.20%;可用天数较上周下降6.00天。

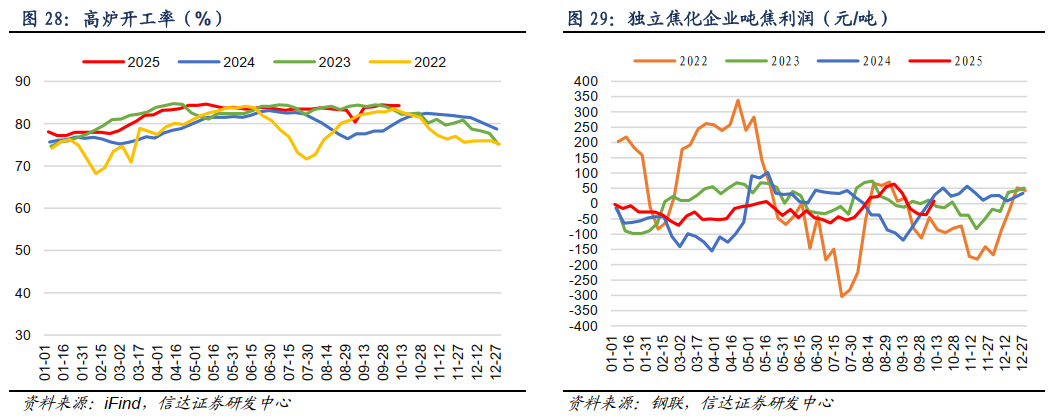

化工耗煤周环比增加,钢铁高炉开工率周环比下降。化工周度耗煤:截至10月10日,化工周度耗煤较上周上升31.62万吨/日,周环比增加4.52%。高炉开工率:截至10月10日,全国高炉开工率84.3%,周环比下降0.02百分点。水泥开工率:截至10月10日,水泥熟料产能利用率为57.2%,周环比下跌0.3百分点。

我们认为,当前正处在煤炭经济新一轮周期上行的初期,基本面、政策面共振,现阶段逢低配置煤炭板块正当时。本周基本面变化:供给方面,本周样本动力煤矿井产能利用率为91.8%(-0.2个百分点),样本炼焦煤矿井产能利用率为81.89%(-4.61个百分点)。需求方面,内陆17省日耗周环比上升65.10万吨/日(+23.2%),沿海8省日耗周环比上升21.60万吨/日(+11.07%)。非电需求方面,化工耗煤周环比上升31.62万吨/日(+4.52%);钢铁高炉开工率为84.27%(-0.02个百分点);水泥熟料产能利用率为57.23%(-0.27个百分点)。价格方面,本周秦港Q5500煤价收报706元/吨(+5元/吨);京唐港主焦煤价格收报1660元/吨(-50元/吨)。值得注意的是,供给端,内蒙古、陕西等主产地已公布处罚信息,后续新疆、山西等地有望跟进,产地供给边际收缩的路径愈发清晰。需求端,进入10月中下旬,冬季供暖需求启动、大秦线展开秋季检修、非电行业需求持续释放,叠加沿海港口库存处于低位以及铁路运费优惠取消,有望支撑煤炭价格逐步上行。政策端,国家发改委已发文维护市场秩序,未来不排除为行业健康发展出台更多潜在政策工具,将持续为板块提供催化动力。当前板块市场热度仍处低位,在基本面和政策面的双重驱动下,建议把握板块震荡调整中的配置机遇,坚定布局煤炭资产。煤炭配置核心观点:当下,我们信达能源团队一直提出的煤炭产能短缺的底层投资逻辑未变(短期供需基本平衡,中长期仍存缺口)、煤价底部确立并中枢站上新平台的趋势未变、优质煤企高盈利&高现金流&高ROE&高分红的核心资产属性未变(ROE为10-15%,股息率>5%,新增中期分红)、以及煤炭资产相对低估且估值整体性仍有望提升的判断未变(一级矿权市场高溢价,多数公司PB约1倍),且公募基金煤炭持仓处于低配状态。基于此,煤炭板块配置策略不可忽视红利特性,又要把握顺周期弹性。即,煤炭板块向下回调有高股息边际支撑,向上弹性有后续煤价上涨预期催化,叠加伴随煤价底部确认有望带来估值重塑且具有较大提升空间,煤炭资产仍是具有性价比、高胜率和高赔率资产。当前,煤炭板块迎来较大回调,再次出现较高性价比的底部机会,反观煤炭企业不断实施增持、回购彰显发展信心。我们继续坚定看多煤炭,再度提示逢低配置。总体上,能源大通胀背景下,我们认为未来3-5年煤炭供需偏紧的格局仍未改变,优质煤炭企业依然具有高壁垒、高现金、高分红、高股息的属性,叠加煤价筑底推动板块估值重塑,板块投资攻守兼备且具有高性价比,短期板块回调后已凸显出较高的投资价值,再度建议重点关注现阶段煤炭的配置机遇。

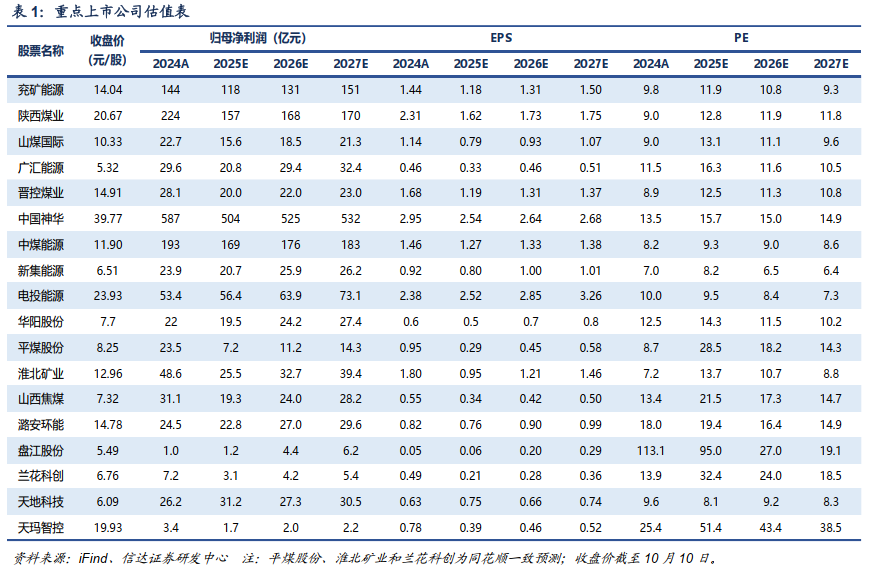

投资建议:结合我们对能源产能周期的研判,煤炭供给瓶颈约束有望持续至“十五五”,仍需新规划建设一批优质产能以保障我国中长期能源煤炭需求。在煤炭布局加速西移、资源费与吨煤投资大幅提升背景下,国内经济开发刚性成本和国外进口煤成本的抬升均有望支撑煤价中枢保持高位。当前,煤炭板块仍属高业绩、高现金、高分红资产,行业仍具高景气、长周期、高壁垒特征,叠加宏观经济底部向好,央企市值管理新规落地,煤炭央国企资产注入工作已然开启,以及一二级市场估值倒挂,愈加凸显优质煤炭公司盈利与成长的高确定性。煤炭板块向下调整有高股息安全边际支撑,向上弹性有后续煤价上涨预期催化,我们继续全面看多“或跃在渊”的煤炭板块。自上而下重点关注:一是经营稳定、业绩稳健的中国神华、陕西煤业、中煤能源、新集能源;二是前期超跌、弹性较大的兖矿能源、电投能源、广汇能源、晋控煤业、山煤国际、甘肃能化等;三是全球资源特殊稀缺的优质冶金煤公司潞安环能、山西焦煤、盘江股份等;同时建议关注华阳股份、兖煤澳大利亚、天地科技、兰花科创、上海能源、天玛智控等。

风险因素:重点公司发生煤矿安全生产事故;下游用能用电部门继续较大规模限产;宏观经济超预期下滑。

✦

一、本周核心观点及重点关注

✦

本周核心观点

我们认为,当前正处在煤炭经济新一轮周期上行的初期,基本面、政策面共振,现阶段逢低配置煤炭板块正当时。本周基本面变化:供给方面,本周样本动力煤矿井产能利用率为91.8%(-0.2个百分点),样本炼焦煤矿井产能利用率为81.89%(-4.61个百分点)。需求方面,内陆17省日耗周环比上升65.10万吨/日(+23.2%),沿海8省日耗周环比上升21.60万吨/日(+11.07%)。非电需求方面,化工耗煤周环比上升31.62万吨/日(+4.52%);钢铁高炉开工率为84.27%(-0.02个百分点);水泥熟料产能利用率为57.23%(-0.27个百分点)。价格方面,本周秦港Q5500煤价收报706元/吨(+5元/吨);京唐港主焦煤价格收报1660元/吨(-50元/吨)。值得注意的是,供给端,内蒙古、陕西等主产地已公布处罚信息,后续新疆、山西等地有望跟进,产地供给边际收缩的路径愈发清晰。需求端,进入10月中下旬,冬季供暖需求启动、大秦线展开秋季检修、非电行业需求持续释放,叠加沿海港口库存处于低位以及铁路运费优惠取消,有望支撑煤炭价格逐步上行。政策端,国家发改委已发文维护市场秩序,未来不排除为行业健康发展出台更多潜在政策工具,将持续为板块提供催化动力。当前板块市场热度仍处低位,在基本面和政策面的双重驱动下,建议把握板块震荡调整中的配置机遇,坚定布局煤炭资产。煤炭配置核心观点:当下,我们信达能源团队一直提出的煤炭产能短缺的底层投资逻辑未变(短期供需基本平衡,中长期仍存缺口)、煤价底部确立并中枢站上新平台的趋势未变、优质煤企高盈利&高现金流&高ROE&高分红的核心资产属性未变(ROE为10-15%,股息率>5%,新增中期分红)、以及煤炭资产相对低估且估值整体性仍有望提升的判断未变(一级矿权市场高溢价,多数公司PB约1倍),且公募基金煤炭持仓处于低配状态。基于此,煤炭板块配置策略不可忽视红利特性,又要把握顺周期弹性。即,煤炭板块向下回调有高股息边际支撑,向上弹性有后续煤价上涨预期催化,叠加伴随煤价底部确认有望带来估值重塑且具有较大提升空间,煤炭资产仍是具有性价比、高胜率和高赔率资产。当前,煤炭板块迎来较大回调,再次出现较高性价比的底部机会,反观煤炭企业不断实施增持、回购彰显发展信心。我们继续坚定看多煤炭,再度提示逢低配置。总体上,能源大通胀背景下,我们认为未来3-5年煤炭供需偏紧的格局仍未改变,优质煤炭企业依然具有高壁垒、高现金、高分红、高股息的属性,叠加煤价筑底推动板块估值重塑,板块投资攻守兼备且具有高性价比,短期板块回调后已凸显出较高的投资价值,再度建议重点关注现阶段煤炭的配置机遇。

结合我们对能源产能周期的研判,煤炭供给瓶颈约束有望持续至“十五五”,仍需新规划建设一批优质产能以保障我国中长期能源煤炭需求。在煤炭布局加速西移、资源费与吨煤投资大幅提升背景下,国内经济开发刚性成本和国外进口煤成本的抬升均有望支撑煤价中枢保持高位。当前,煤炭板块仍属高业绩、高现金、高分红资产,行业仍具高景气、长周期、高壁垒特征,叠加宏观经济底部向好,央企市值管理新规落地,煤炭央国企资产注入工作已然开启,以及一二级市场估值倒挂,愈加凸显优质煤炭公司盈利与成长的高确定性。煤炭板块向下调整有高股息安全边际支撑,向上弹性有后续煤价上涨预期催化,我们继续全面看多“或跃在渊”的煤炭板块。自上而下重点关注:一是经营稳定、业绩稳健的中国神华、陕西煤业、中煤能源、新集能源;二是前期超跌、弹性较大的兖矿能源、电投能源、广汇能源、晋控煤业、山煤国际、甘肃能化等;三是全球资源特殊稀缺的优质冶金煤公司潞安环能、山西焦煤、盘江股份等;同时建议关注华阳股份、兖煤澳大利亚、天地科技、兰花科创、上海能源、天玛智控等。

近期重点关注

1. 前8个月印度煤和煤焦进口同比下降0.9%。据印度商工部(Ministry of Commerce and Industry)发布的商品进出口统计数据显示,2025年1-8月,印度煤和煤焦进口量累计为1.74亿吨,较上年同期下降0.9%。8月份,印度煤和煤焦进口量为1935.52万吨,同比减少8.2%,环比下降9.3%。 (资料来源:https://mp.weixin.qq.com/s/W1vyD1smw0PZDAZ3I_G7Gg)

2. 2025年1-8月印尼煤炭出口同比下降7.7%。据印度尼西亚国家统计局(BPS)10月2日发布的统计数据显示,2025年1-8月,印尼煤炭(包括褐煤)出口量累计为33005.98万吨,比上年同期减少2756.9万吨,同比下降7.7%。8月份,印尼煤炭出口大幅反弹增长,煤炭当月出口量为4916.62万吨,同比增长7.2%,环比上升17.9%。(资料来源:https://mp.weixin.qq.com/s/1p1vb4gGN16mN7Xfd3QFLA)

3. 2025年前三季度俄罗斯铁路煤炭运输同比下降2.8%。据俄罗斯铁路公司(RZD)新闻服务部发布的运营数据显示,2025年1-9月,俄罗斯铁路网络货运总量累计为8.302亿吨,较上年同期下降6.7%。其中,9月份,俄罗斯铁路货运总量为9140万吨,比去年同期下降3.3%。前三季度,俄罗斯铁路运输的货物包括:煤炭2.404亿吨(比2024年1-9月减少2.8%);焦炭750万吨(减少16.2%);石油和石油产品1.472亿吨(减少5.4%)。(资料来源:https://mp.weixin.qq.com/s/axlSHo7ze7UyarOfjQNkaA)

✦

二、煤炭板块及个股表现

✦

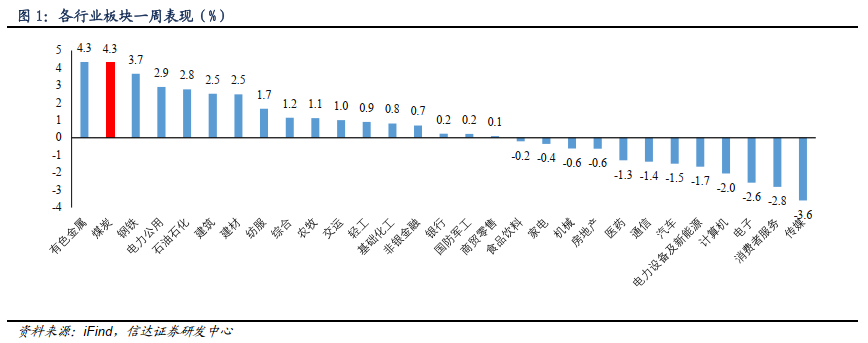

⚫ 本周煤炭板块上涨4.30%,表现优于大盘;本周沪深300下跌0.51%到4616.83;涨跌幅前三的行业分别是有色金属(4.34%)、煤炭(4.30%)、钢铁(3.67%)。

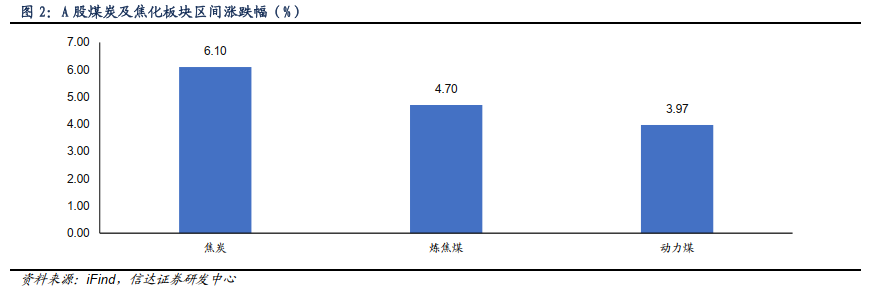

⚫ 本周动力煤板块上涨3.97%,炼焦煤板块上涨4.70%,焦炭板块上涨6.10%。

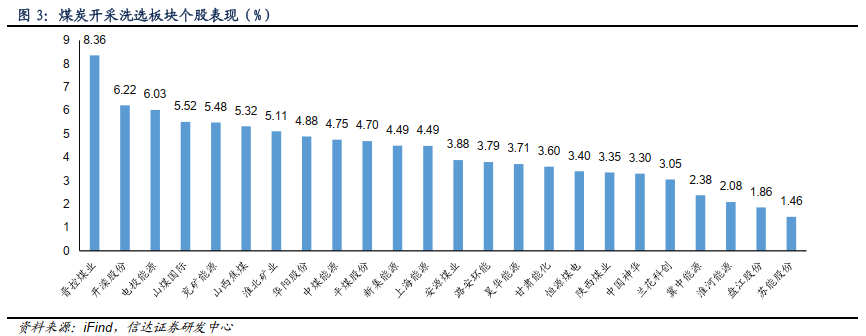

⚫ 本周煤炭采选板块中涨跌幅前三的分别为晋控煤业(8.36%)、开滦股份(6.22%)、电投能源(6.03%)。

✦

三、煤炭价格跟踪

✦

1. 煤炭价格指数

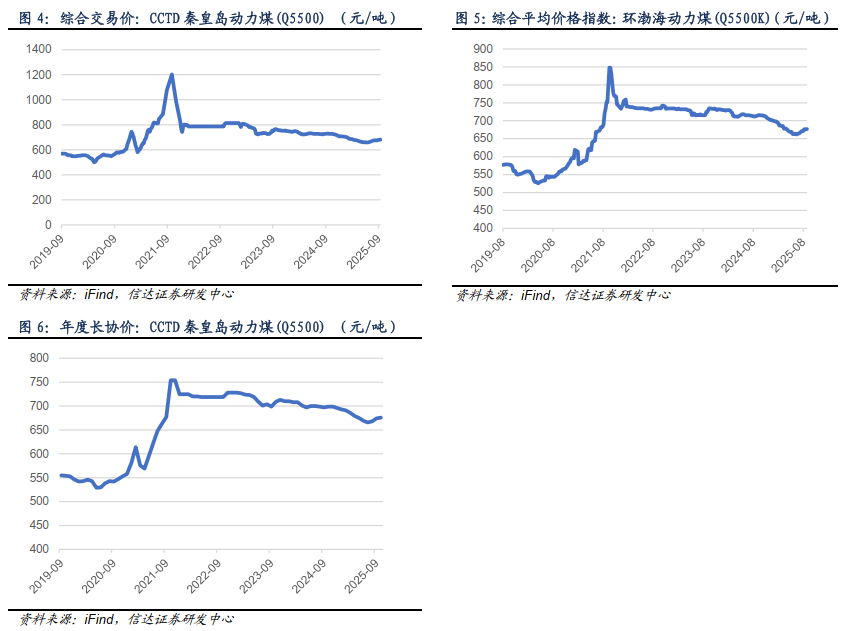

⚫ 截至10月10日,CCTD秦皇岛动力煤(Q5500)综合交易价681.0元/吨,周环比上涨1.0元/吨。截至9月24日,环渤海动力煤(Q5500)综合平均价格指数为677.0元/吨,周环比上涨1.0元/吨。截至10月,CCTD秦皇岛动力煤(Q5500)年度长协价676.0元/吨,月环比上涨2.0元/吨。

2. 动力煤价格

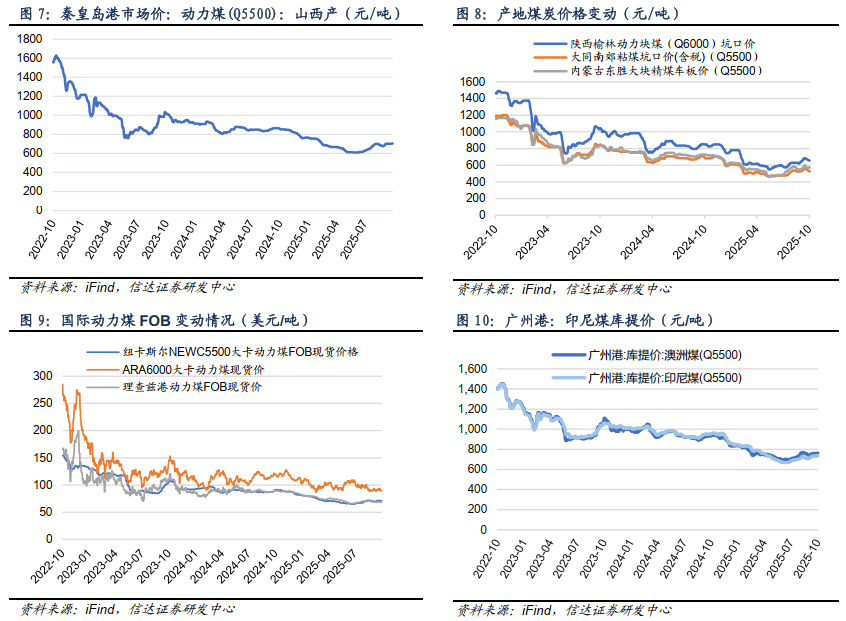

⚫ 港口动力煤:截至10月11日,秦皇岛港动力煤(Q5500)山西产市场价706元/吨,周环比上涨5元/吨。

⚫ 产地动力煤:截至10月11日,陕西榆林动力块煤(Q6000)坑口价655元/吨,周环比下跌25.0元/吨;内蒙古东胜大块精煤车板价(Q5500)526元/吨,周环比下跌30.0元/吨;大同南郊粘煤坑口价(含税)(Q5500)575元/吨,周环比下跌15元/吨。

⚫ 国际动力煤离岸价:截至10月11日,纽卡斯尔NEWC5500大卡动力煤FOB现货价格71.2美元/吨,周环比下跌0.1美元/吨;ARA6000大卡动力煤现货价89.5美元/吨,周环比下跌3.1美元/吨;理查兹港动力煤FOB现货价68.8美元/吨,周环比下跌0.3美元/吨。

⚫ 国际动力煤到岸价:截至10月11日,广州港印尼煤(Q5500)库提价737.6元/吨,周环比上涨3.9元/吨;广州港澳洲煤(Q5500)库提价762.5元/吨,周环比上涨2.6元/吨。

3. 炼焦煤价格

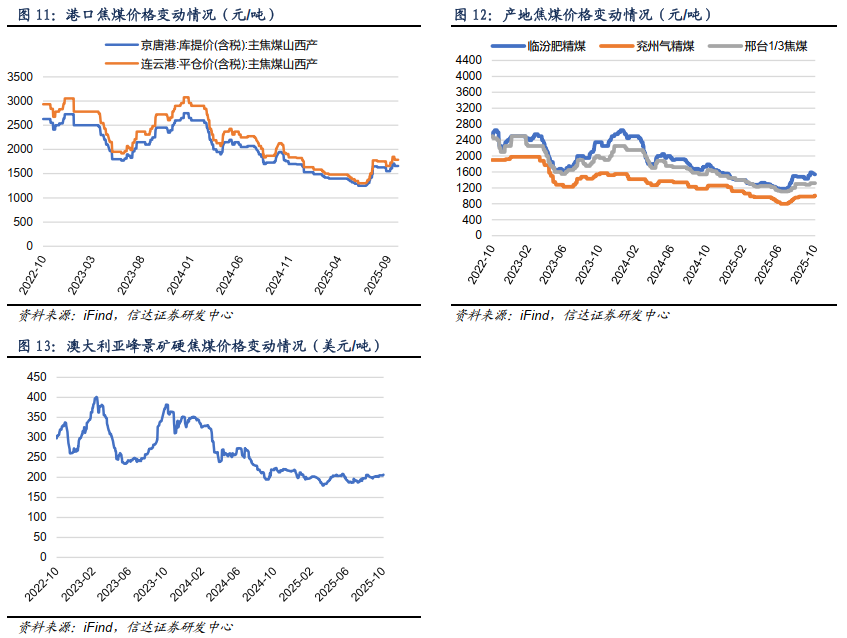

⚫ 港口炼焦煤:截至10月11日,京唐港山西产主焦煤库提价(含税)1660元/吨,周下跌50元/吨;连云港山西产主焦煤平仓价(含税)1788元/吨,周下跌59元/吨。

⚫ 产地炼焦煤:截至10月11日,临汾肥精煤车板价(含税)1540.0元/吨,周环比下跌50.0元/吨;兖州气精煤车板价1010.0元/吨,周环比上涨25.0元/吨;邢台1/3焦精煤车板价1320.0元/吨,周环比持平。

⚫ 国际炼焦煤:截至10月11日,澳大利亚峰景煤矿硬焦煤中国到岸价206.6美元/吨,周环比上涨1.7美元/吨。

4. 无烟煤及喷吹煤价格

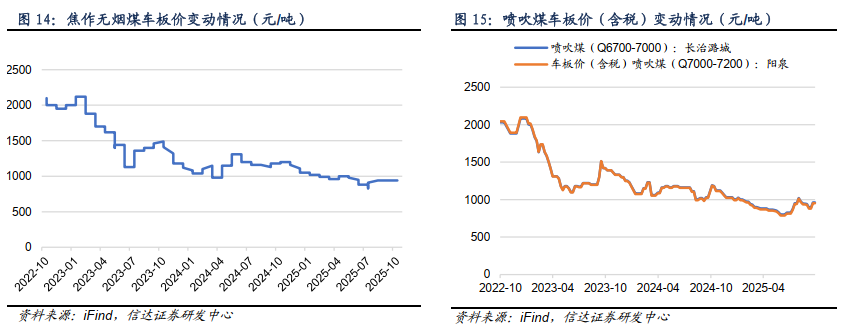

⚫ 截至10月11日,焦作无烟煤车板价940.0元/吨,周环比持平。

⚫ 截至10月3日,长治潞城喷吹煤(Q6700-7000)车板价(含税)价格962.0元/吨,周环比持平;阳泉喷吹煤车板价(含税)(Q7000-7200)951.4元/吨,周环比持平。

✦

四、煤炭供需跟踪

✦

1. 煤矿产能利用率

⚫ 截至10月10日,样本动力煤矿井产能利用率为91.8%,周环比下降0.2个百分点。

⚫ 截至10月10日,样本炼焦煤矿井开工率为81.89%,周环比下降4.6个百分点。

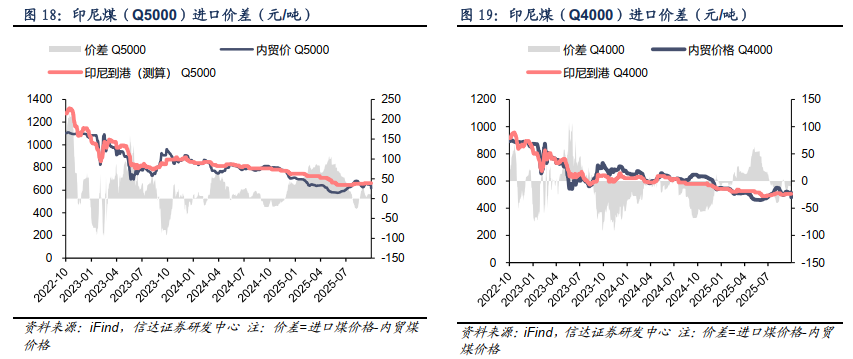

2. 进口煤价差

⚫ 截至10月11日,5000大卡动力煤国内外价差45.5元/吨,周环比上涨34.2元/吨;4000大卡动力煤国内外价差26.2元/吨,周环比上涨35.3元/吨。

3. 煤电日耗及库存情况

⚫ 内陆17省:截至10月10日,内陆十七省煤炭库存较上周上升87.60万吨,周环比增加0.94%;日耗较上周上升65.10万吨/日,周环比增加23.20%;可用天数较上周下降6.00天。

⚫ 沿海8省:截至10月10日,沿海八省煤炭库存较上周下降26.60万吨,周环比下降0.79%;日耗较上周上升21.60万吨/日,周环比增加11.07%;可用天数较上周下降1.90天。

4. 下游冶金需求

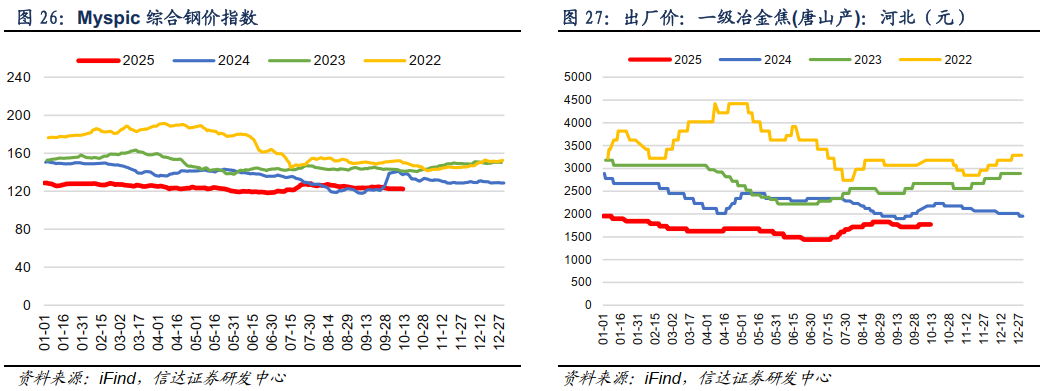

⚫ 截至10月11日,Myspic综合钢价指数122.4点,周环比下跌0.72点。

⚫ 截至10月11日,唐山产一级冶金焦价格1770.0元/吨,周环比上涨55.0元/吨。

⚫ 高炉开工率:截至10月10日,全国高炉开工率84.3%,周环比下降0.02百分点。

⚫ 吨焦利润:截至10月10日,独立焦化企业吨焦平均利润为9元/吨,周环比增加45.0元/吨。

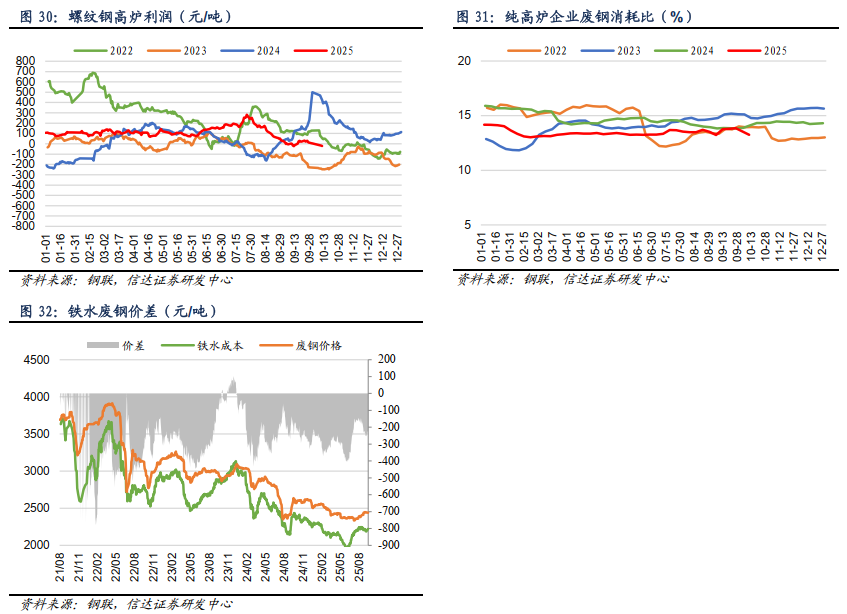

⚫ 高炉吨钢利润:截至10月10日,螺纹钢高炉吨钢利润为-22元/吨,周环比下降52.0元/吨。

⚫ 铁废价差:截至10月10日,铁水废钢价差为-211.3元/吨,周环比增加38.0元/吨。

⚫ 高炉废钢消耗比:截至10月10日,纯高炉企业废钢消耗比为13.24%,周环比下降0.6个百分点。

5. 下游化工和建材需求

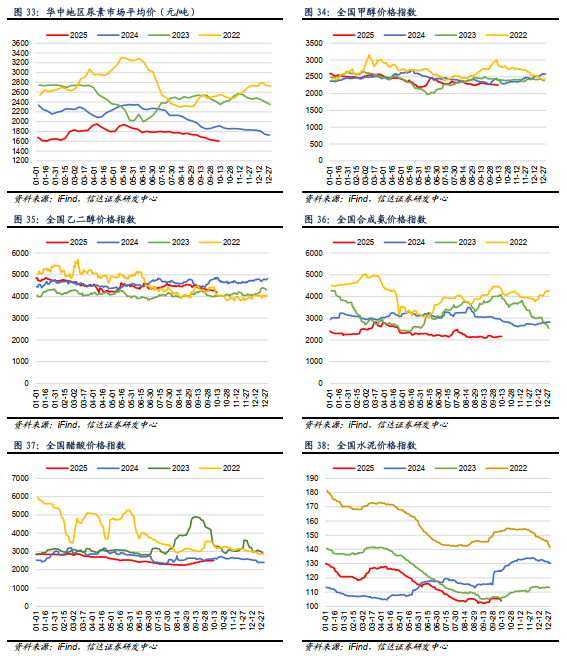

⚫ 截至10月10日,湖北地区尿素(小颗粒)市场价(平均价)1600.0元/吨,周环比下跌20.0元/吨;广东地区尿素(小颗粒)市场价(平均价)1713.3元/吨,周环比下跌36.7元/吨;东北地区尿素(小颗粒)市场价(平均价)1640.0元/吨,周环比下跌20.0元/吨。

⚫ 截至10月11日,全国甲醇价格指数较上周同期下跌16点至2258点。

⚫ 截至10月11日,全国乙二醇价格指数较上周同期下跌127点至4188点。

⚫ 截至10月11日,全国醋酸价格指数较上周同期上涨26点至2519点。

⚫ 截至10月11日,全国合成氨价格指数较上周同期上涨37点至2158点。

⚫ 截至10月11日,全国水泥价格指数较上周同期下跌1.60点至103.8点。

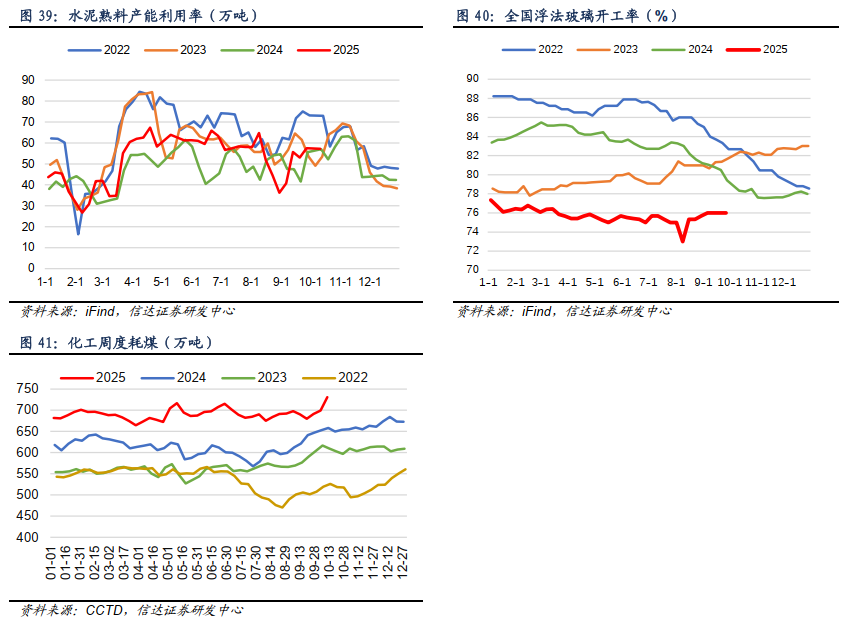

⚫水泥开工率:截至10月10日,水泥熟料产能利用率为57.2%,周环比下跌0.3百分点。

⚫浮法玻璃开工率:截至9月26日,浮法玻璃开工率为76.0%,周环比持平。

⚫化工周度耗煤:截至10月10日,化工周度耗煤较上周上升31.62万吨/日,周环比增加4.52%。

✦

五、煤炭库存情况

✦

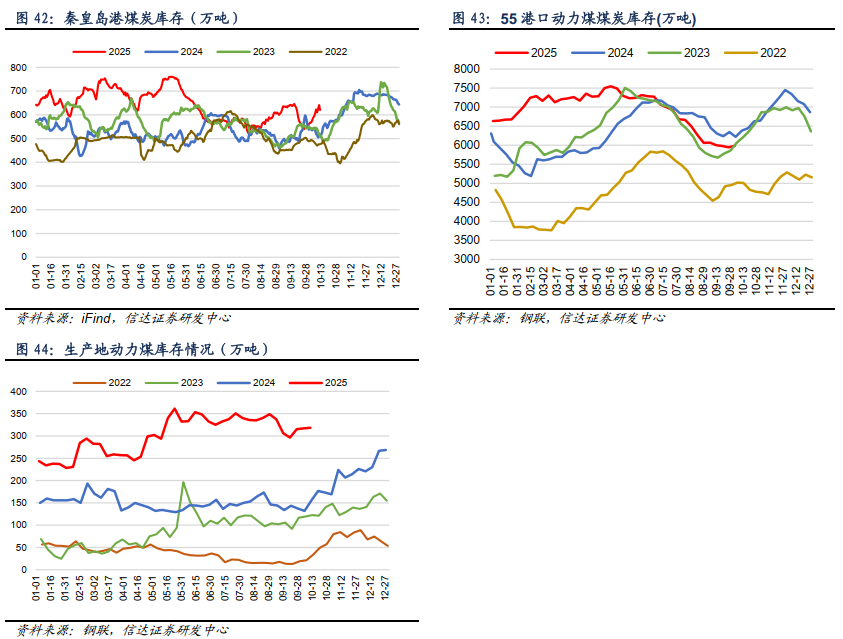

1. 动力煤库存

⚫ 秦港库存:截至10月11日,秦皇岛港煤炭库存较上周同期增加32.0万吨至620.0万吨。

⚫ 55港动力煤库存:截至10月3日,55个港口动力煤库存较上周同期增加41.3万吨至5986.7万吨。

⚫ 产地库存:截至10月10日,462家样本矿山动力煤库存318.4万吨,周环比上涨1.5万吨。

2. 炼焦煤库存

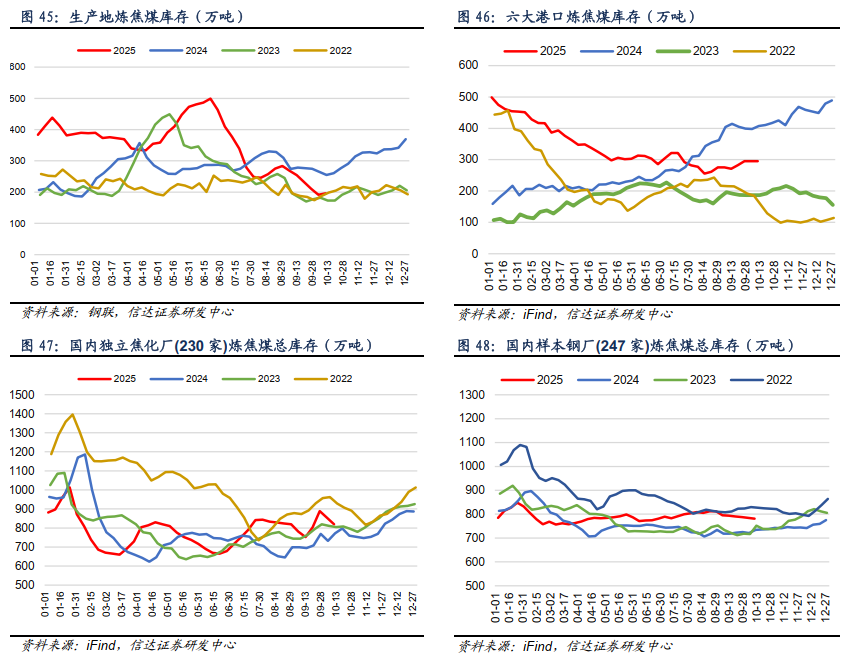

⚫ 产地库存:截至10月10日,生产地炼焦煤库存较上周增加4.3万吨至195.9万吨,周环比增加2.26%。

⚫ 港口库存:截至10月10日,六大港口炼焦煤库存较上周持平至295.0万吨,周环比持平。

⚫ 焦企库存:截至10月10日,国内独立焦化厂(230家)炼焦煤总库存较上周下降69.1万吨至819.3万吨,周环比下降7.78%。

⚫ 钢厂库存:截至10月10日,国内样本钢厂(247家)炼焦煤总库存较上周下降6.9万吨至781.1万吨,周环比下降0.88%。

3. 焦炭库存

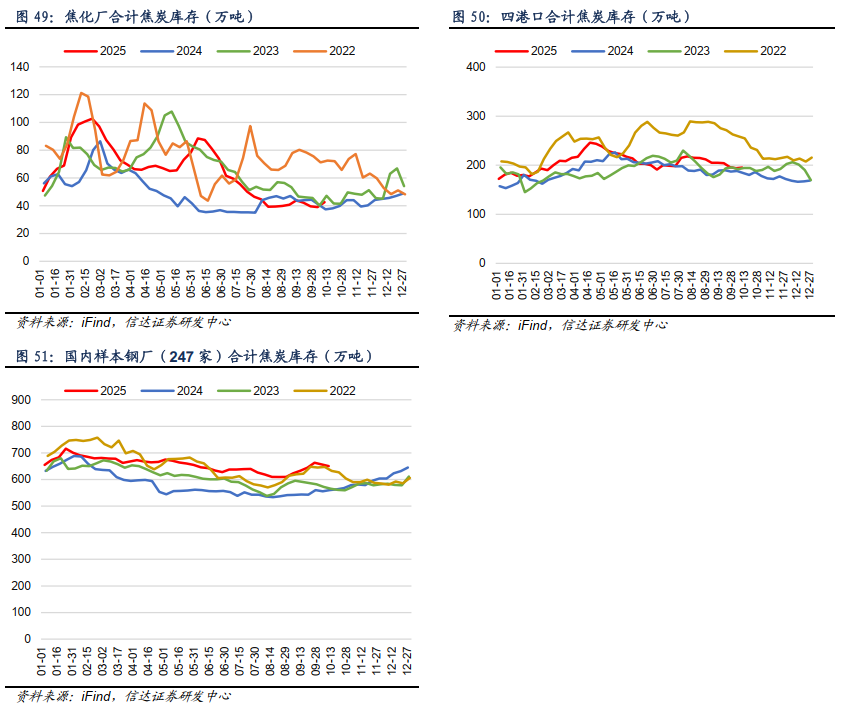

⚫ 焦企库存:截至10月10日,焦化厂合计焦炭库存较上周增加3.5万吨至42.5万吨,周环比增加9.05%。

⚫ 港口库存:截至10月10日,四港口合计焦炭库存较上周增加1.0万吨至195.1万吨,周环比增加0.52%。

⚫ 钢厂库存:截至10月10日,国内样本钢厂(247家)合计焦炭库存较上周下跌12.58万吨至650.82万吨。

✦

六、煤炭运输情况

✦

1. 国际和国内煤炭运输情况

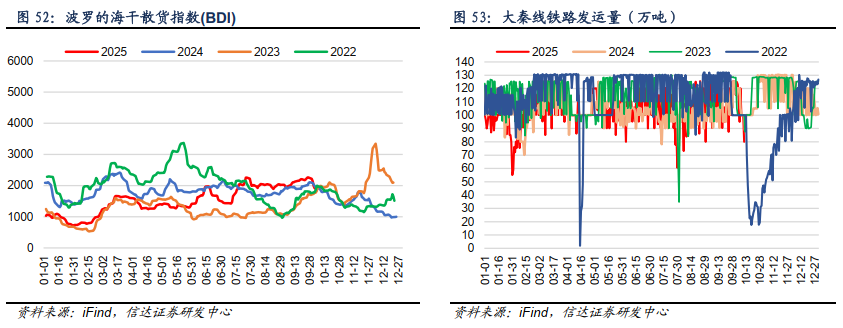

⚫截至10月10日,波罗的海干散货指数(BDI)为1936.0点,周环比上涨35.0点。

⚫截至10月10日周五,本周大秦线煤炭周度日均发运量80.0万吨,上周周度日均发运量123.1万吨,周环比下跌43.09万吨。

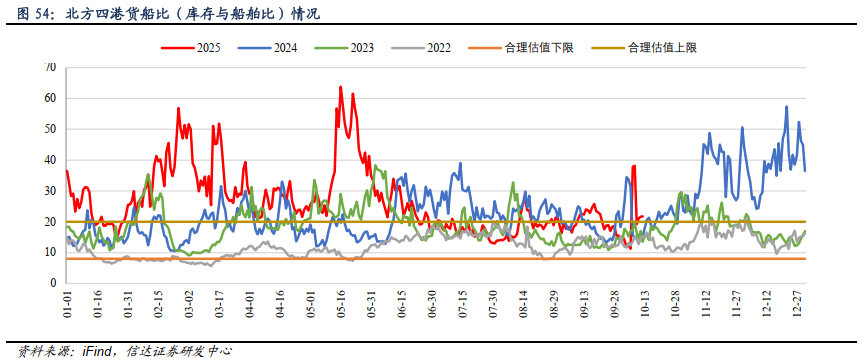

2. 环渤海四大港口货船比情况

⚫ 截至10月10日,环渤海地区四大港口(秦皇岛港、黄骅港、曹妃甸港、京唐港东港)的库存为1586.5万吨(周环比增加146.80万吨),锚地船舶数为90艘(周环比增加34艘),货船比(库存与船舶比)为17.6,周环比下降8.08。

✦

七、天气情况

✦

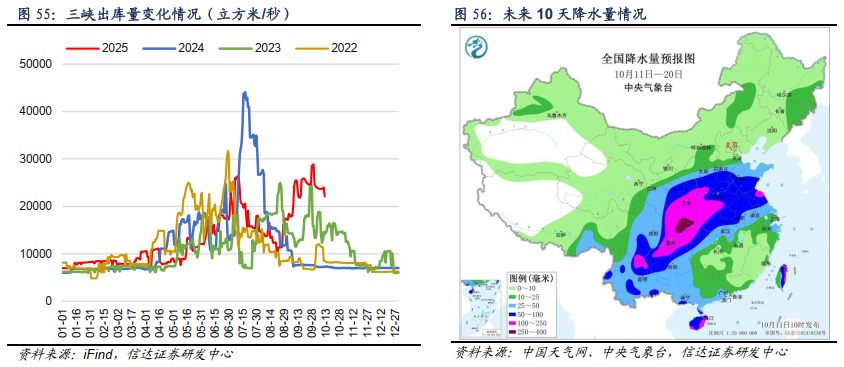

⚫ 截至10月11日,三峡出库流量为22100立方米/秒,周环比下降6.75%。

⚫ 未来10天(10月11-20日),西北地区东部、华北南部、黄淮、江汉、西南地区及华南南部等地累计降水量有30~70毫米,其中陕西南部、湖北西部、四川东北部、重庆等地的部分地区100~150毫米,局地200毫米以上;上述大部地区降雨量较常年同期偏多5~8成,部分地区偏多1倍以上。

⚫ 高影响天气与关注: 未来10天,西北地区东南部、黄淮、四川盆地、贵州北部、云南等地降雨日数多、累计雨量大,较强降雨时段在11-12日、14日和16-19日,陕西南部、四川东北部、重庆等地的部分地区有暴雨或大暴雨,需关注持续阴雨引发的次生灾害及对秋收秋种的不利影响。

⚫ 长期天气展望:未来11-14天(10月21-24日),西北地区东南部、西南地区东部、湖北西部、华南沿海等地累计降水量有5~15毫米,局地20~40毫米;上述地区降水量较常年同期偏多。全国大部地区气温较常年同期偏低1~2℃,东北地区、华北东部及陕西南部、湖北西部等地偏低3℃以上。

✦

八、上市公司估值表及重点公告

✦

1. 上市公司估值表

2. 本周重点公告

平煤股份:平煤股份关于以集中竞价交易方式回购股份实施结果暨股份变动的公告。2024年10月30日公司召开第九届董事会第三十五次会议,审议通过了《关于以集中竞价交易方式回购公司股份方案的议案》,同意通过集中竞价交易方式进行股份回购,回购股份将用于股权激励或员工持股计划。本次回购价格不超过人民币14.36元/股,回购资金总额不低于人民币50,000万元(含)且不超过人民币100,000万元(含),回购期限自董事会审议通过之日起不超过12个月。2025年10月9日,公司完成回购,已实际回购公司股份103,773,109股,占公司总股本的4.20%,回购最高价格10.70元/股,回购最低价格7.51元/股,使用资金总额999,730,634.96元(不含印花税、交易佣金等交易费用)。

冀中能源(维权):关于收购京能锡林郭勒能源有限公司49%股权暨关联交易的进展公告。冀中能源股份有限公司(以下简称“公司”)于2025年7月11日召开第八届董事会第十四次会议,审议通过了《关于收购京能锡林郭勒能源有限公司49%股权暨关联交易的议案》,同意公司以现金收购冀中能源峰峰集团有限公司(以下简称“峰峰集团”)持有的京能锡林郭勒能源有限公司(以下简称“锡林能源”)49%股权。具体内容详见公司于2025年7月12日刊登在《证券时报》《中国证券报》《上海证券报》和巨潮资讯网上的《关于收购京能锡林郭勒能源有限公司49%股权暨关联交易的公告》(公告编号:2025临-038)。近日,锡林能源已完成本次股权转让相关的工商变更登记备案手续。变更完成后,公司持有锡林能源49%股权,峰峰集团不再持有锡林能源股权。

美锦能源:关于2025年第三季度可转债转股情况公告。经中国证券监督管理委员会“证监许可〔2022〕374号”文核准,公司于2022年4月20日公开发行了35,900,000张可转换公司债券,每张面值100元,发行总额359,000.00万元,初始转股价格为13.21元/股。经深交所“深证上〔2022〕499号”文同意,公司359,000.00万元可转换公司债券于2022年5月30日起在深交所上市交易,债券简称“美锦转债”,债券代码“127061”。根据《山西美锦能源股份有限公司公开发行可转换公司债券募集说明书》(以下简称“《募集说明书》”)的相关规定,本次发行的可转债转股期自发行结束之日2022年4月26日起满六个月后的第一个交易日(2022年10月26日)起至可转债到期日止(2028年4月19日)。

甘肃能化:2025年第三季度可转换公司债券转股情况公告。经中国证监会“证监许可〔2020〕2771号”文核准,公司于2020年12月10日公开发行了2,800万张可转换公司债券,每张面值100元,发行总额280,000万元,扣除发行相关费用后,公司本次发行募集资金的净额为2,769,311,698.11元,大信会计师事务所(特殊普通合伙)已对上述募集资金到账情况进行了验资,并出具大信验字【2020】第35-00012号《验资报告》。经深交所“深证上〔2021〕76号”文同意,公司280,000万元可转换公司债券于2021年1月22日起在深交所挂牌交易,债券简称“靖远转债”,债券代码“127027”。因重大资产重组,本次发行可转债简称于2023年4月18日起,变更为“能化转债”,代码“127027”维持不变。

苏能股份:江苏徐矿能源股份有限公司关于持股5%以上股东权益变动触及1%刻度的提示性公告。2025年9月29日,江苏徐矿能源股份有限公司(以下简称“公司”)收到股东交银金融资产投资有限公司(以下简称“交银投资”)出具的《股份减持情况告知函》,2025年8月20日至2025年9月29日,交银投资通过集中竞价方式减持公司股份32,613,500股,持有公司股份比例由6.44%减少至5.96%,权益变动触及1%刻度的整数倍。

✦

九、本周行业重要资讯

✦

1. 神东煤炭集团高质高效完成国庆期间能源保供任务。国庆、中秋假期,神东煤炭集团3万多名干部职工坚守岗位、扛责在肩,在平凡的坐标上刻下担当的刻度,为煤源稳定供应再添新绩。8天假期,神东产量完成426.4万吨,其中自产煤完成356.2万吨,超均衡计划10.4万吨,掘进进尺完成9727米,超均衡计划1034米。洗选中心11座选煤厂高位运行,保障正常洗选和装车外运,同步完成防冻液喷洒系统问题整改和带水调试,随时应对气温变化。设备管理中心完成设备检修26台套,设备抢修5台次,大型部件发放3台件。物资供应中心发放物资4.1万件,配送152车次。智能技术中心每日36名运维人员值班巡检,消除网络隐患7条。(资料来源:https://www.cctd.com.cn/show-22-251875-1.html)

2. 中国神华:2025年外购煤量计划约1.311亿吨。中国神华近日在投资互动平台表示,公司外购煤业务是为改善自身煤炭产品特性,增加市场供应能力,更好地满足用户对煤炭质量和数量两方面的需求,从外部组织资源,通过自有运输系统向长期合作客户进行供应的一种业务模式。目前公司外购煤业务以电煤为主,在合规的情况下按市场需求开展其他煤种购销业务。并表示,公司外购煤业务紧贴市场形势,灵活调整销售策略。2025年公司外购煤量年度计划约1.311亿吨,上半年完成4300万吨,完成年度计划的32.8%。下半年,公司将紧盯销量目标,抓住有利时机,按照用户需求合理调整外购煤煤种结构,促进外购煤增量,抓好各环节衔接,努力争取提高业务量。(资料来源:https://www.cctd.com.cn/show-22-251873-1.html)

3. 茂名首笔自营进口煤炭业务落地。近日,载有7.5万吨印尼煤的“伊维斯通斯”(IVESTOS X)轮成功靠泊茂名博贺新港粤电煤码头,标志着广东能源博贺燃料供应链有限公司顺利完成首笔自营进口煤炭全流程业务,涵盖境外采购、国际航运、报关报检、到港口接卸等全链条运营。该业务依托博贺新港区位优势,有效增强粤西地区煤炭稳定供应能力,降低综合采购成本,是茂名市紧扣“百千万工程”战略部署,有效推进粤西能源枢纽建设取得的新突破。据悉,此次自营进口业务开展初步构建了“海外直采—港口仓储—智慧配煤—绿色运输”一体化供应链体系,是广东能源集团燃料板块在市场化改革、经营拓展的重要体现。后续该集团将通过发挥进口煤的价格优势,显著降低综合采购成本,提升资源自主调控能力。(资料来源:https://www.cctd.com.cn/show-114-251870-1.html)

4. 湖南耒阳一煤矿发生窒息事故 3人遇难。记者从湖南省耒阳市应急管理局获悉,10月9日凌晨2时40分许,位于耒阳市的湖南能源集团南阳矿业公司淝江煤矿发生一起窒息事故,造成3人遇难。目前,善后处置工作及事故原因调查正在进行中。 (资料来源:https://www.cctd.com.cn/show-108-251860-1.html)

5. 新疆精河县煤炭储备项目竣工投用。近日,经建设、设计、勘察、施工、监理及质监站组成的验收小组全面查验,新疆精河县煤炭储备项目顺利通过竣工验收并正式投用,为区域能源安全保障及新疆“十四五”经济社会发展注入动能。据悉,该储煤基地总占地面积13.6万平方米,总投资1.5亿元,规划建设两座静态储煤仓,设计总储煤能力达50万吨。该项目是区域能源安全重点工程,2023年10月1日开工。本次投运的一期工程包含1座静态储煤仓,储煤能力达25万吨。仓内配备先进的消防、环保等自动化安全环保设施,同步建成无人值守过磅、温感监测、烟感报警等数字化管理系统,实现安全监管、环保控制与智能运营的全方位保障。(资料来源:https://www.cctd.com.cn/show-176-251848-1.html)

✦

十、风险因素

✦

重点公司发生煤矿安全生产事故;下游用能用电部门继续较大规模限产;宏观经济超预期下滑。

本文源自报告:《基本面与政策面共振,拾级而上》

报告发布时间:2025年10月12日

发布报告机构:信达证券研究开发中心

报告作者:

高 升 S1500524100002

李 睿 S1500525040002

刘 波 S1500525070001

>>>查看更多:股市要闻