长期来看,国家政策、技术进步、成本下降和应用场景多元化推动光伏行业持续增长,随着光伏发电在能源结构中的占比逐步提升,光伏玻璃作为重要配套材料,市场前景依然广阔。

光伏玻璃行业概况

光伏玻璃,也称为“太阳能玻璃”,是太阳能电池组件的关键组成部分之一,主要作用是保护电池片并确保阳光最大限度地透过。光伏玻璃可以根据其应用的电池技术(晶硅vs薄膜)、产品结构(单玻vs双玻)以及功能特性(是否超白、镀膜等)进行多维度划分。其中,超白压延玻璃是目前晶硅组件最主流的盖板材料。

资料来源:中商产业研究院整理

资料来源:中商产业研究院整理

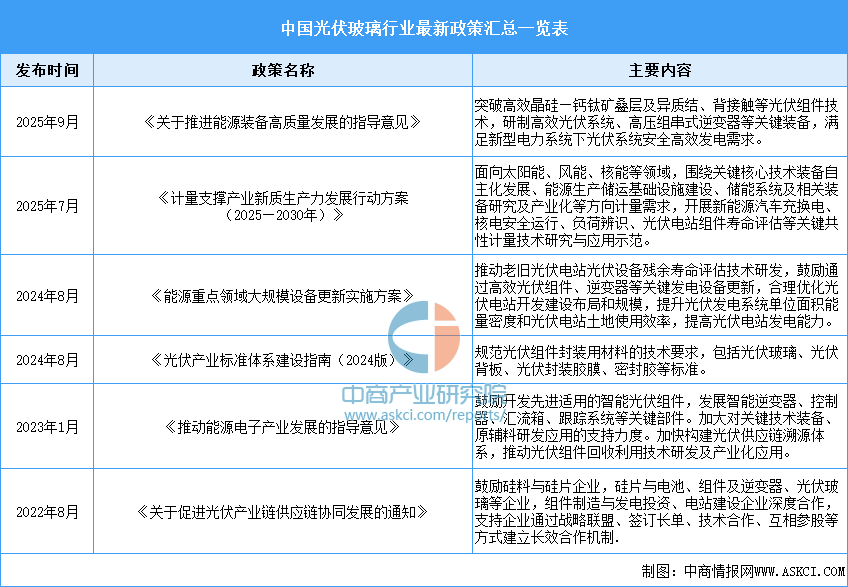

光伏玻璃行业发展政策

为推动光伏玻璃产业发展,我国政府相关部门发布了《关于促进光伏产业链供应链协同发展的通知》《光伏产业标准体系建设指南(2024版)》《关于推进能源装备高质量发展的指导意见》等一系列政策文件,从产业链协同、技术研发等多方面给予支持。

资料来源:中商产业研究院整理

资料来源:中商产业研究院整理

光伏玻璃行业发展现状

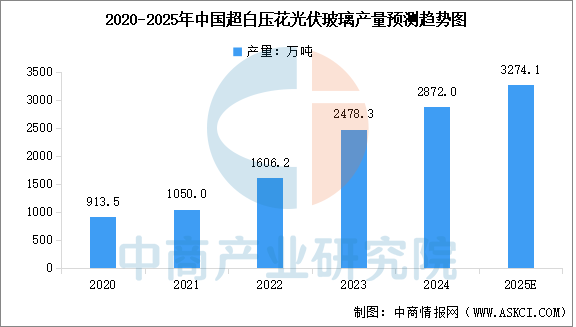

1.光伏玻璃产量

中国是全球最大的光伏玻璃生产国,光伏玻璃产量约占全球产量的90%。中商产业研究院发布的《2025-2030年中国光伏玻璃行业深度研究及发展前景投资预测分析报告》显示,2024年国内超白压花光伏玻璃产量约2872万吨,同比增长15.9%。中商产业研究院分析师预测,2025年中国超白压花光伏玻璃产量将达到3274.1万吨。

数据来源:CPIA、中商产业研究院整理

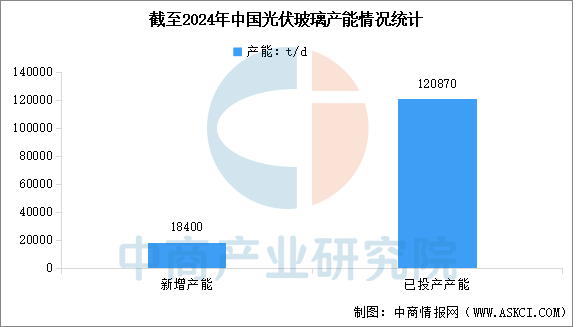

数据来源:CPIA、中商产业研究院整理2.光伏玻璃产能

“反内卷”政策导向下,行业企业积极响应,通过主动减产、优化产能结构等方式,加速产能出清进程,供需关系逐步改善。中商产业研究院发布的《2025-2030年中国光伏玻璃行业深度研究及发展前景投资预测分析报告》显示,2024年,中国光伏玻璃新增产能18400t/d,复产产能1350t/d,当年冷修停产产能22890t/d。截至2024年12月底,已投产产能152窑604线,产能120870t/d。其中,在产窑炉有102座窑457条线,在产产能为95190t/d,在产产能同比减少5.1%。

数据来源:CPIA、中商产业研究院整理

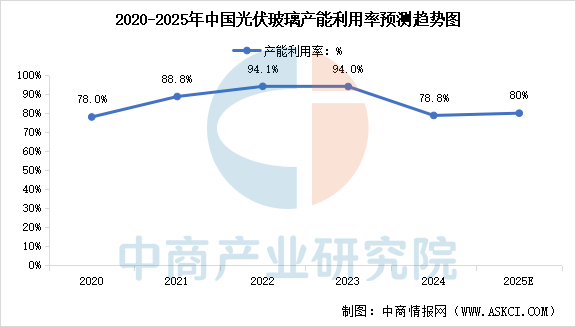

数据来源:CPIA、中商产业研究院整理3.光伏玻璃产能利用率

中国光伏玻璃产能利用率正处于周期性低位,2024年光伏玻璃产能利用率为78.8%,这主要源于前期产能快速扩张导致行业供应过剩。为应对困局,企业正通过主动减产和产能出清来重塑供需平衡。2025年,在集体减产计划和全球装机需求增长的推动下,预计产能利用率将触底回升,步入一个缓慢复苏的通道。中商产业研究院分析师预测,2025年中国光伏玻璃产能利用率将达到80%。

数据来源:CPIA、中商产业研究院整理

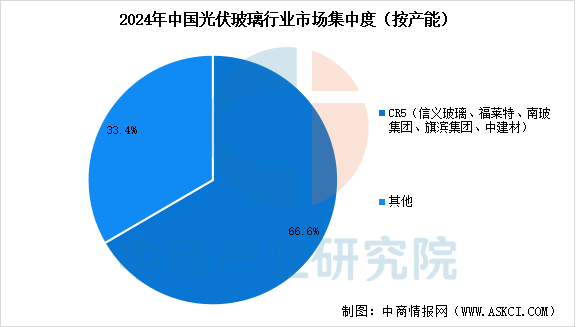

数据来源:CPIA、中商产业研究院整理4.光伏玻璃市场竞争格局

光伏玻璃制造是一个资本和技术密集型行业,市场集中度较高。中商产业研究院发布的《2025-2030年中国光伏玻璃行业深度研究及发展前景投资预测分析报告》显示,2024年,中国光伏玻璃行业市场集中度稳步提升,产能前五位企业(包括信义玻璃、福莱特、南玻集团、旗滨集团、中建材)产能合计占比达到66.6%。

数据来源:CPIA、中商产业研究院整理

数据来源:CPIA、中商产业研究院整理5.光伏玻璃行业重点企业一览

中国光伏玻璃行业呈现出“两超多强”的竞争格局,信义光能和福莱特是绝对的龙头,构成了行业的第一梯队。南玻集团、旗滨集团、凯盛新能等企业也在不断提升产能和市场竞争力,共同发展推动光伏玻璃行业的发展。

资料来源:中商产业研究院整理

资料来源:中商产业研究院整理

光伏玻璃行业重点企业

1.信义光能

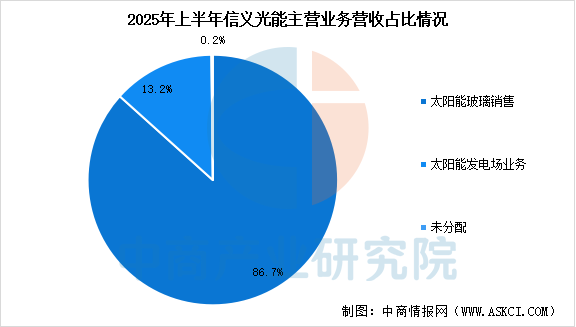

信义光能是全球领先的光伏玻璃制造商,于2013年在香港联交所主板上市。公司专业从事光伏玻璃生产制造及光伏电站开发建设,主要产品包括超白太阳能压花玻璃(原片及钢化片)、减反射镀膜玻璃及背板玻璃,为全球主要的光伏组件厂商提供光伏玻璃产品。信光能在国内外布局多个大型光伏玻璃生产基地,分别位于中国安徽省芜湖市、广西北海市、江苏省苏州市和马来西亚马六甲市、印度尼西亚东爪洼等。到2025年6月底,公司在产产能达23200吨/天。

2025年上半年,公司实现营业收入109.32亿元,同比下降6.52%,归母净利润7.46亿元,同比下降58.82%。上半年,公司太阳能玻璃销售94.74亿元,占比86.7%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理 数据来源:中商产业研究院整理

数据来源:中商产业研究院整理2.福莱特

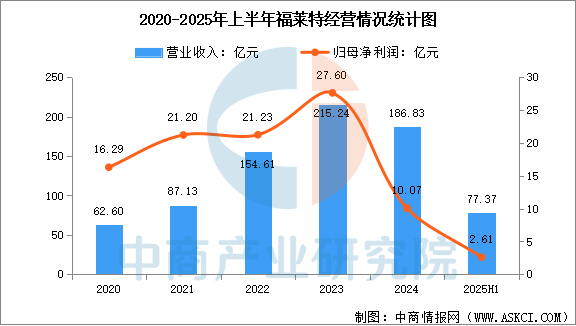

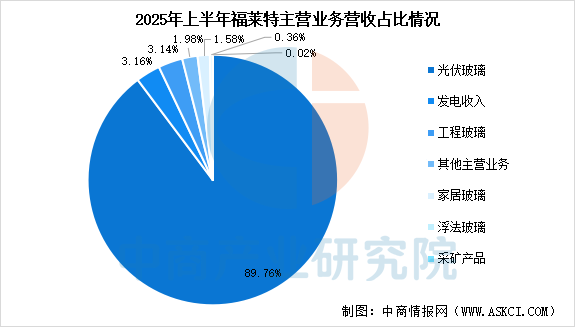

福莱特玻璃集团创始于1998年,2015年在香港联交所上市,2019年在上海证券交易所主板上市。公司是全球领先的光伏玻璃生产商,集玻璃研发、制造、加工和销售为一体。集团主要产品涵盖太阳能光伏玻璃、优质浮法玻璃、节能玻璃、家居玻璃四大领域,并涉及太阳能光伏电站的建设和石英岩矿开采,通过多年关键核心技术研发与产品迭代,如今已形成完整的产业链。福莱特以全球视野积极布局浙江嘉兴、安徽滁州、江苏南通、越南等生产基地,目前公司光伏玻璃市占率约30%。

2025年上半年,公司营业收入为77.37亿元,同比下降27.7%,归母净利润为2.61亿元,同比下降82.6%。上半年,公司光伏玻璃收入69.45亿元,占比89.76%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理 数据来源:中商产业研究院整理

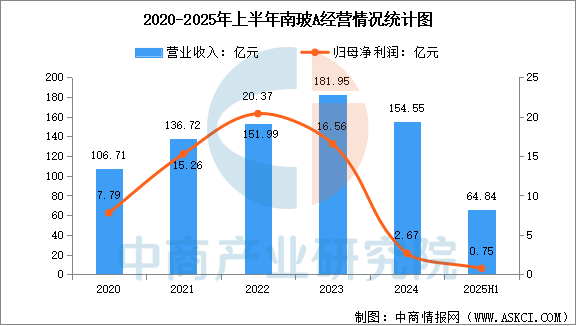

数据来源:中商产业研究院整理3.南玻集团

中国南玻集团股份有限公司成立于1984年,总部位于深圳蛇口国家自贸区。公司于1992年在深圳证券交易所A、B股同时挂牌上市,是中国最早的上市公司之一。南玻是国内较早自主研发全知识产权的光伏玻璃生产线企业,产品具有高太阳能透过率、高机械强度、高平整度、低含铁量等特点,能大大提高光电、光热转换效率,产品性能比肩国内外同类产品的先进水平。

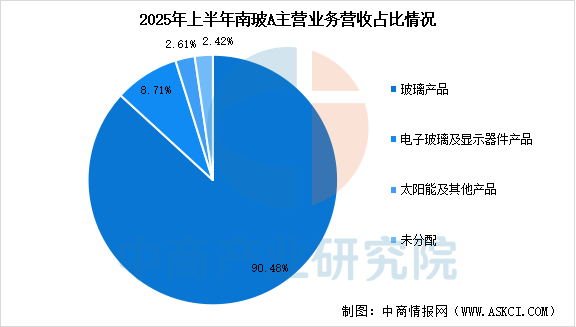

2025年上半年,公司实现营业收入64.84亿元,较上年同期下降19.75%,归属于上市公司股东的净利润为7453.15万元,同比降幅达89.83%。上半年,公司玻璃产品收入58.66亿元,占比90.48%,电子玻璃及显示器件产品收入5.645亿元,占比8.71%,太阳能及其他产品收入1.694亿元,占比2.61%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理 数据来源:中商产业研究院整理

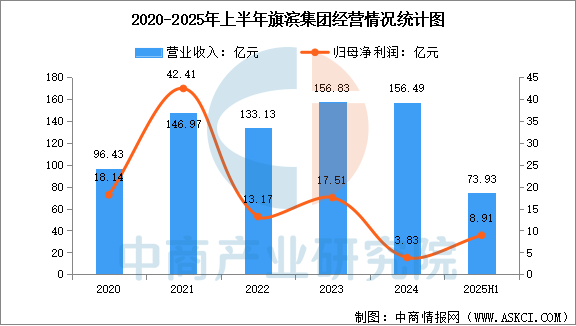

数据来源:中商产业研究院整理4.旗滨集团

株洲旗滨集团股份有限公司从事玻璃产品研发、制造与销售。经过20年的发展,公司已成为一家集硅砂原料、优质浮法玻璃及深加工玻璃、光伏光电玻璃、高性能电子玻璃、中性硼硅药用玻璃研发、生产、销售为一体的大型玻璃企业集团,是国内建筑玻璃原片、深加工玻璃、光伏光电玻璃、高性能电子玻璃等领域的龙头企业之一。

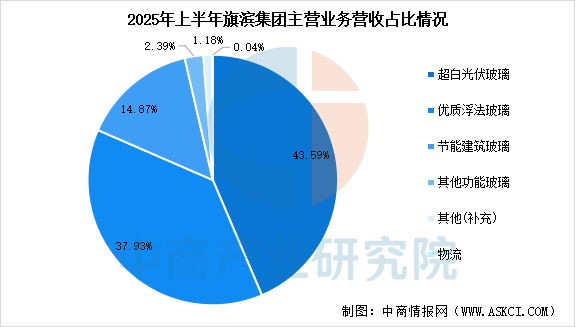

2025年上半年,公司实现营业收入73.93亿元,同比下滑6.55%,归母净利润为8.91亿元,同比增长9.77%。上半年,公司超白光伏玻璃收入32.23亿元,占比43.59%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理 数据来源:中商产业研究院整理

数据来源:中商产业研究院整理5.中建材

在玻璃新材料领域,中建材攻克了一系列“中国首创、世界第一”的产业化成果,截至2021年全球唯一全流程化30微米柔性玻璃生产;自主建成全球单体规模最大全氧燃烧光伏玻璃生产线、国内首条轻薄高透光伏玻璃智能生产线,成功下线世界首块大面积碲化镉发电玻璃,铜铟镓硒发电玻璃光电转换率再创世界纪录,建设世界单体规模最大薄膜光伏建筑一体化应用示范项目并在多场景应用,助力国家“双碳”战略目标。

光伏玻璃行业发展前景

1.产能规模与集群优势

中国光伏玻璃产能占全球90%以上,形成长三角、珠三角、环渤海三大产业集群。头部企业如信义光能、福莱特通过千吨级窑炉和垂直整合(石英砂自供、海外建厂)实现规模效应,单位成本优化显著。安徽、浙江等地集聚了从原片生产到深加工的全产业链资源,物流与供应链效率领先,支撑全球市场需求。

2.技术创新与迭代能力

中国在薄型化、高透光率、镀膜技术等核心领域持续突破。2.0mm玻璃市占率从2021年40.4%跃升至2023年67%,1.6mm超薄玻璃量产良率突破92%;AR抗反射膜提升透光率至94%,纳米涂层技术延长组件寿命至25年以上。AI质控、数字孪生技术应用于生产流程,窑炉余热回收、废玻璃循环利用推动碳中和,技术壁垒巩固全球领先地位。

3.政策支持与市场协同

中国“双碳”目标及能源转型政策驱动光伏玻璃需求增长。产能置换政策松绑(2021年起光伏压延玻璃可不制定产能置换方案)、环保标准提升(如河南要求氮氧化物排放低于100mg/m³)、零碳园区补贴(如国家节能降碳专项资金支持)形成政策合力。地方补贴(如合肥屋顶光伏项目补贴8元/㎡)与分布式光伏推广(如嘉兴屋顶覆盖率35%)激活内需,BIPV、海上光伏等新兴场景拓展市场空间,政策-市场协同效应显著。

以上信息仅供参考,如有遗漏与不足,欢迎指正!

中商产业研究院