【民生能源】

2025年10月20日-10月24日

1

本周观点

本周行业动态分析

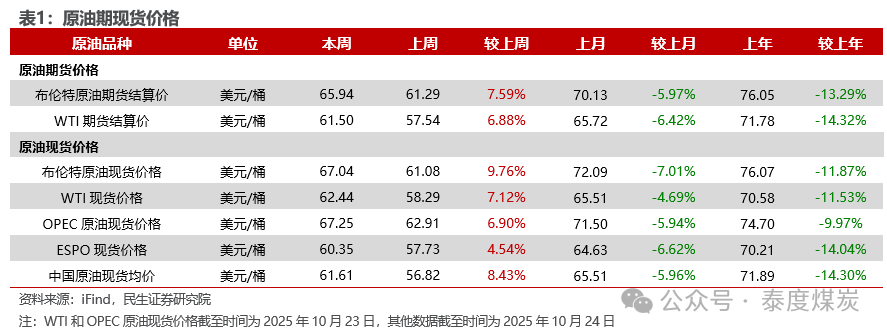

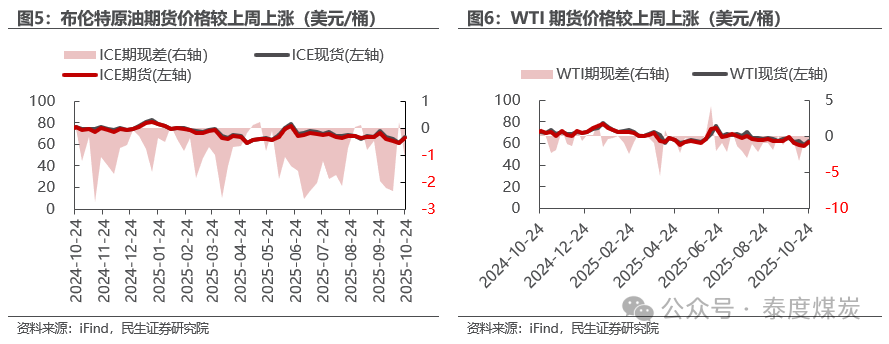

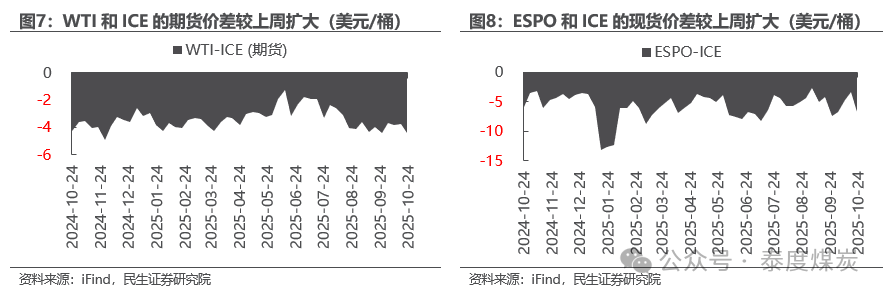

美制裁俄两大石油公司,油价大幅反弹。继特朗普10月21日称推迟与普京的布达佩斯会晤后,美国财政部10月22日的一份声明表示,将制裁俄罗斯国有石油巨头Rosneft和卢克石油公司,且由这两家公司直接或间接拥有50%或以上股权的实体均被冻结,两家公司的原油出口量接近俄原油出口总量的近一半,今年上半年约为220万桶/日。同时,据路透社2025年10月22日消息,接收俄罗斯石油的主要国家之一——印度和美国正接近达成一项双边贸易协定,该协议旨在大幅降低印度对美出口关税,从当前的50%(包括25%的对等关税和25%的购俄石油惩罚性关税)降至15%-16%。从美印双方态度来看,特朗普强调,印度将逐步减少从俄罗斯购买石油,连续第二周声称他直接与印度总理莫迪就此事进行了交谈;印度炼油厂高管也表示,在美国此次制裁后,俄罗斯流向印度主要加工商的石油供应预计将降至接近零的水平。总体来看,一方面,此次美对俄制裁力度较大,对俄的理论出口量影响接近50%;另一方面,美印两方的态度加大了市场对此次制裁导致原油供给收缩的担忧,我们预计,本次油价上涨仅部分定价制裁的影响,后续地缘局势和制裁影响仍需持续跟踪。

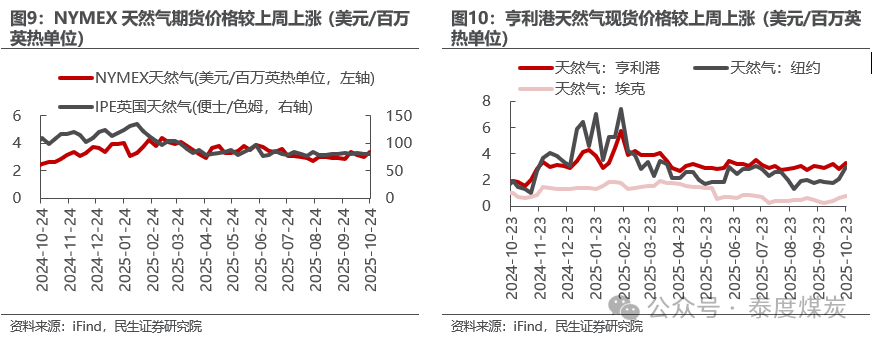

美元指数上升;布油价格上涨;东北亚LNG到岸价格上涨。截至10月24日,美元指数收于98.94,周环比+0.39个百分点。1)原油方面,截至10月24日,布伦特原油期货结算价为65.94美元/桶,周环比+7.59%;WTI期货结算价为61.50美元/桶,周环比+6.88%。2)天然气方面,截至10月24日,NYMEX天然气期货收盘价为3.34美元/百万英热单位,周环比+11.23%;截至10月23日,东北亚LNG到岸价格为11.40美元/百万英热,周环比+2.45%。

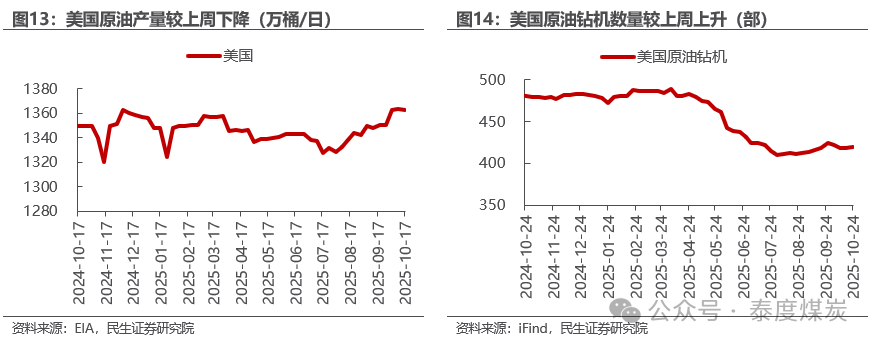

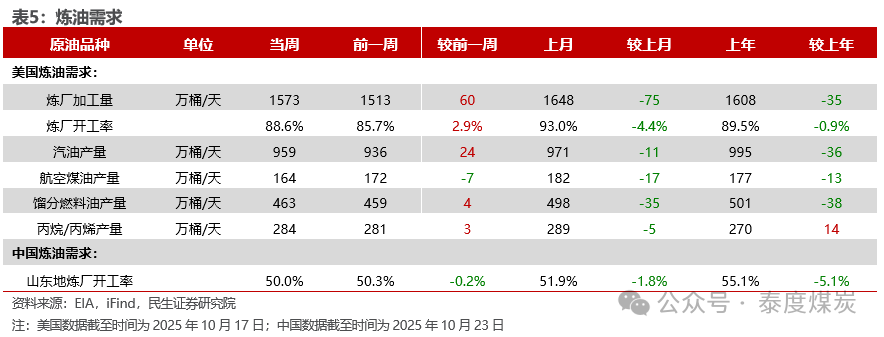

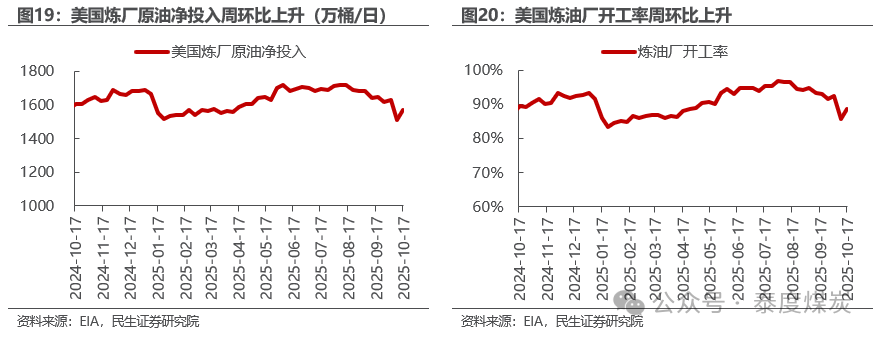

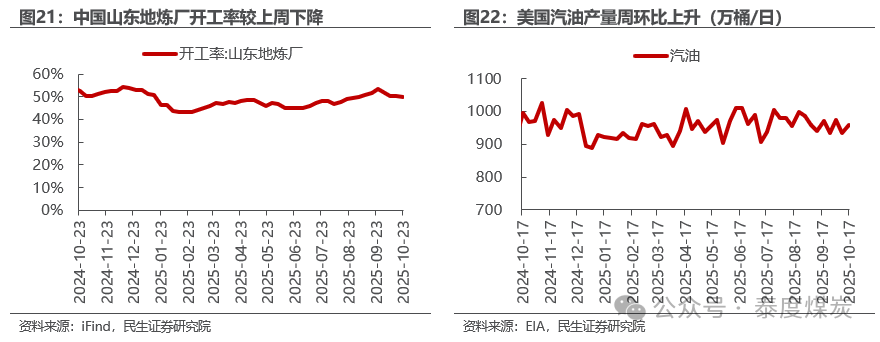

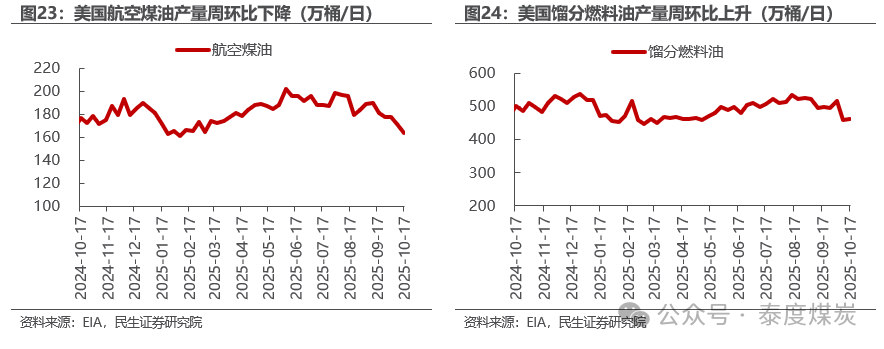

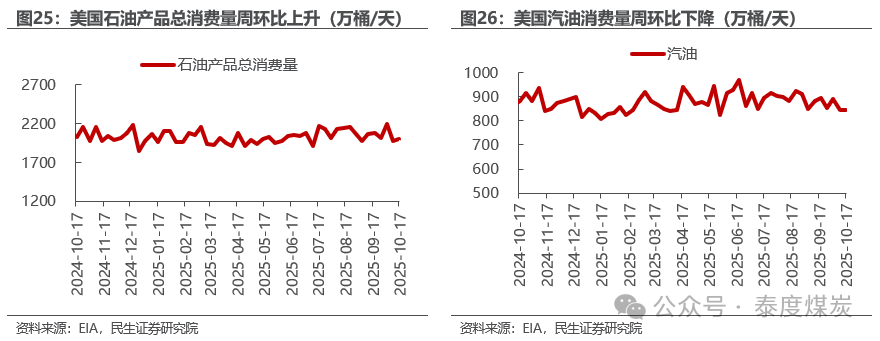

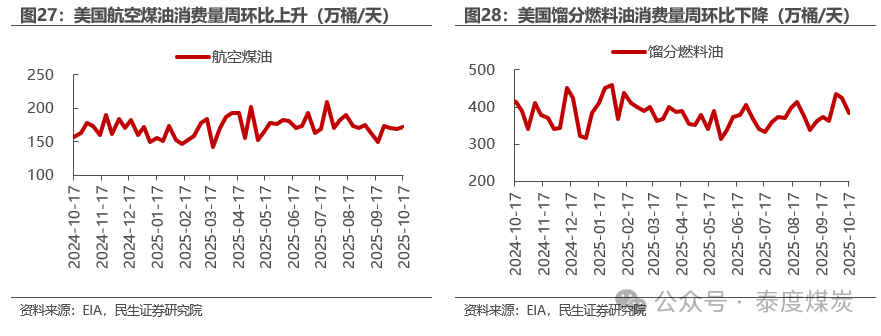

美国原油产量下降,炼油厂日加工量上升。截至10月17日,1)原油方面,美国原油产量1363万桶/日,周环比-1万桶/日。2)成品油方面,美国炼油厂日加工量为1573万桶/日,周环比+60万桶/日;炼厂开工率88.6%,周环比+2.9pct;汽油/航空煤油/馏分燃料油产量分别为959/164/463万桶/日,周环比+24/-7/+4万桶/日。

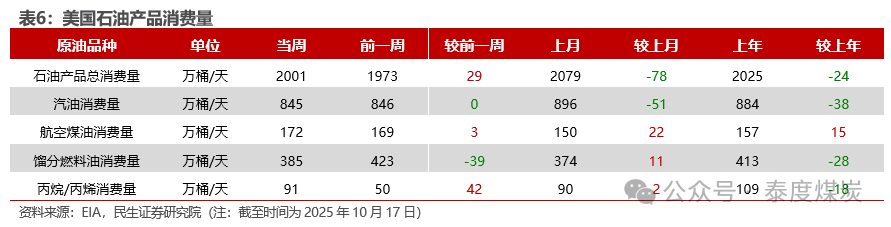

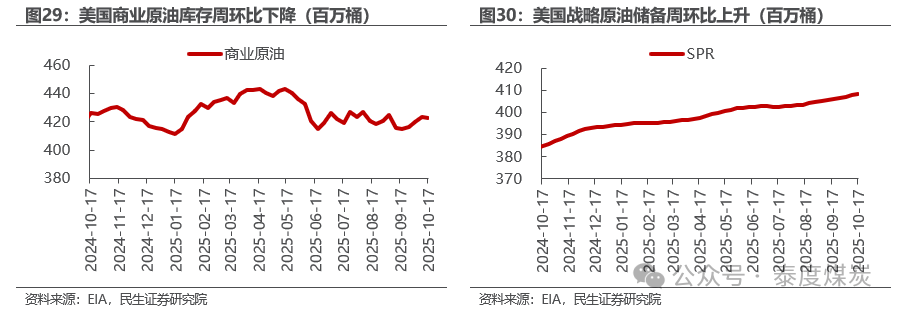

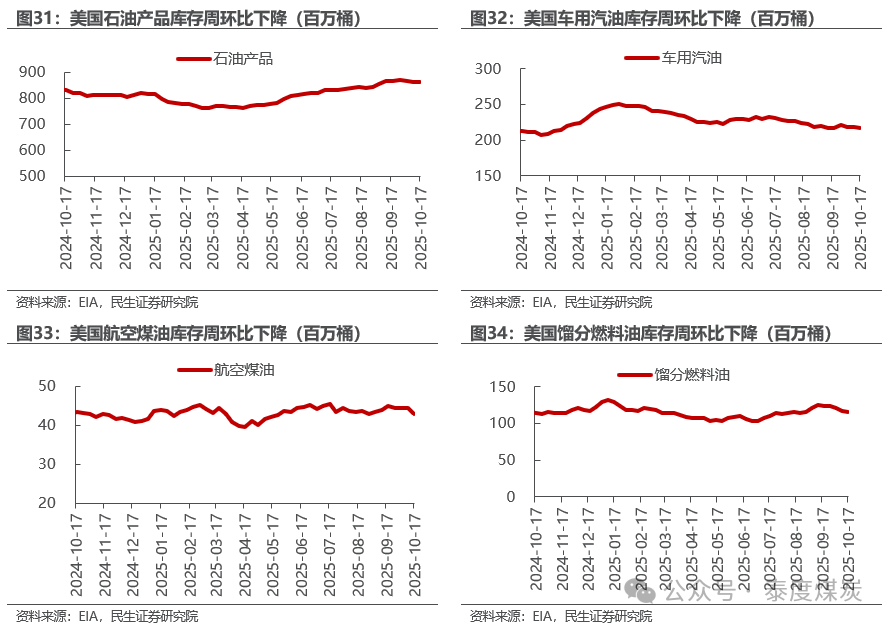

美国原油库存下降,汽油库存下降。截至10月17日,1)原油方面,美国战略原油储备40856万桶,周环比+82万桶;商业原油库存42282万桶,周环比-96万桶。2)成品油方面,车用汽油/航空煤油/馏分燃料油库存分别为21668/4293/11555万桶,周环比-215/-149/-148万桶。

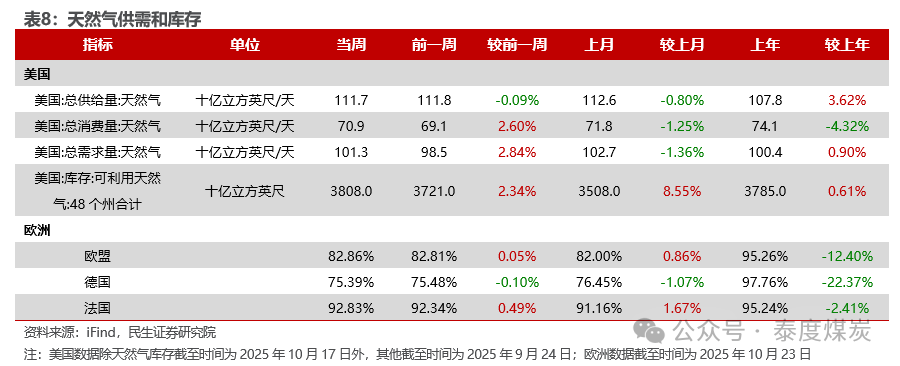

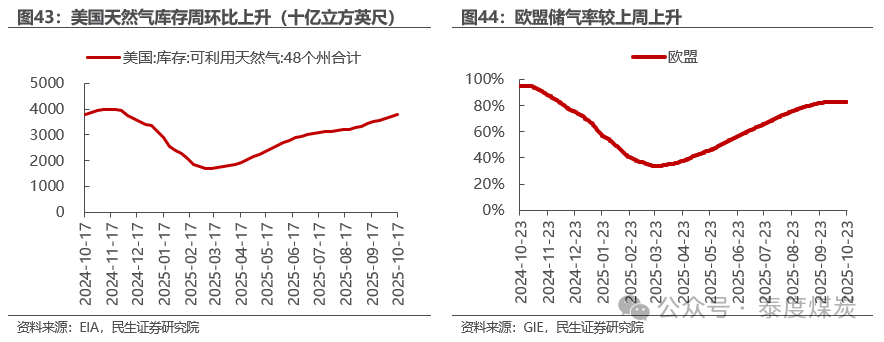

欧盟储气率上升。截至10月23日,欧盟储气率82.86%,较上周+0.05pct。

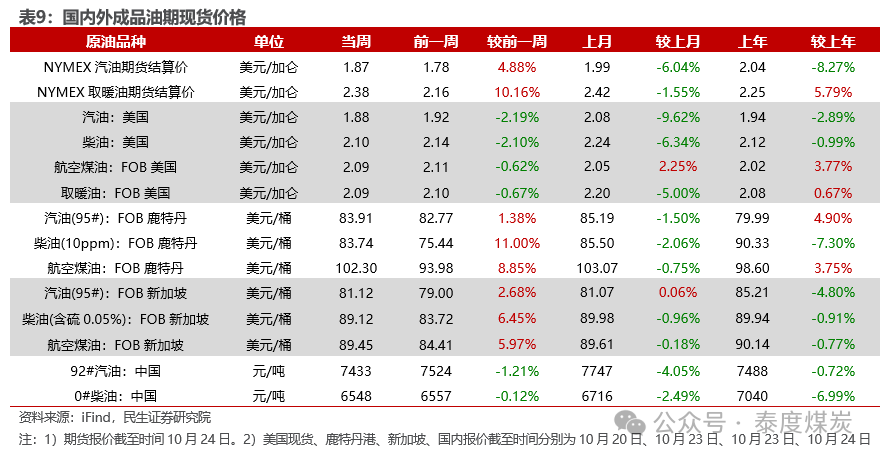

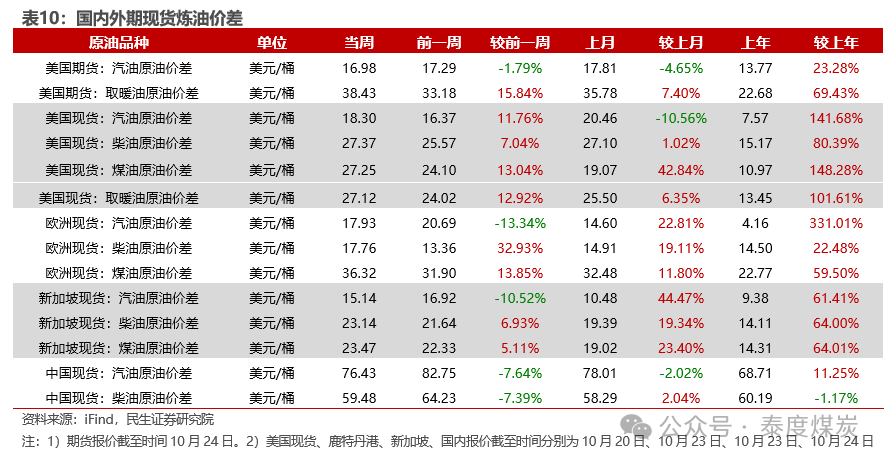

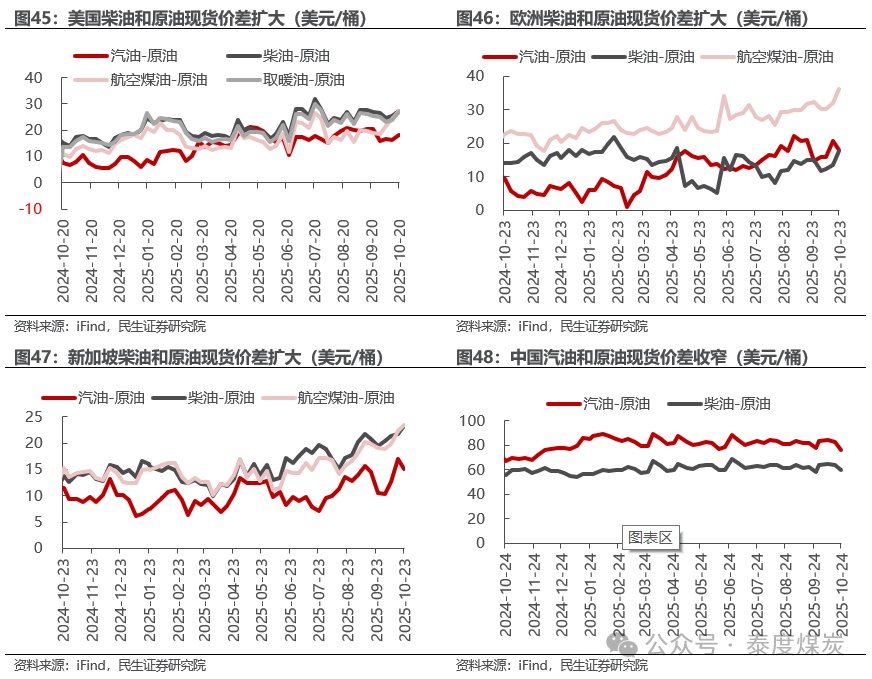

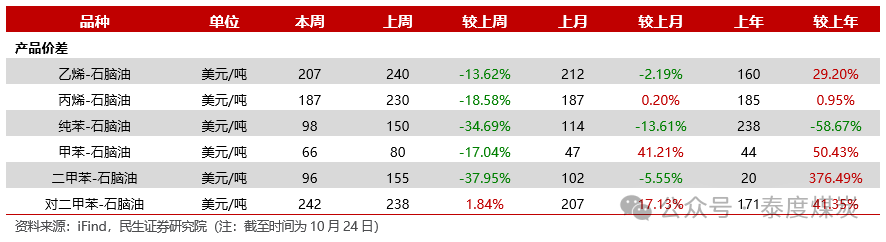

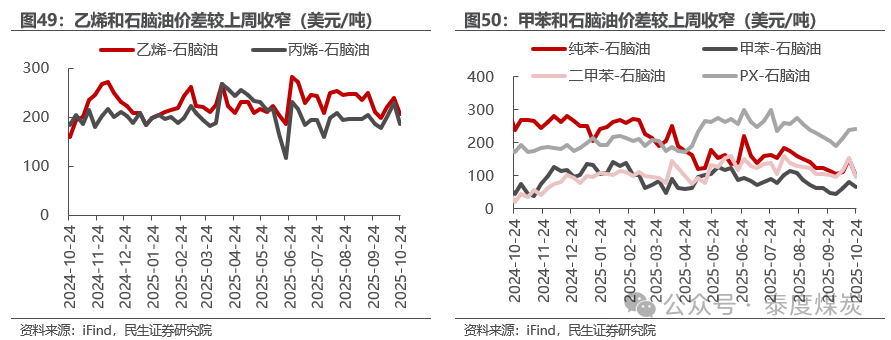

汽油价差收窄,烯烃价差收窄。截至10月24日,1)炼油板块,NYMEX汽油和取暖油期货结算价为1.87/2.38美元/加仑,周环比变化+4.88%/+10.16%,和WTI期货结算价差为16.98/38.43美元/桶,周环比变化-1.79%/+15.84%。2)化工板块,乙烯/丙烯/甲苯和石脑油价差分别为207/187/66美元/吨,较上周变化-13.62%/-18.58%/-17.04%;FDY/POY/DTY价差为1410/1160/2460元/吨,较上周变化-5.25%/-13.31%/-3.08%。

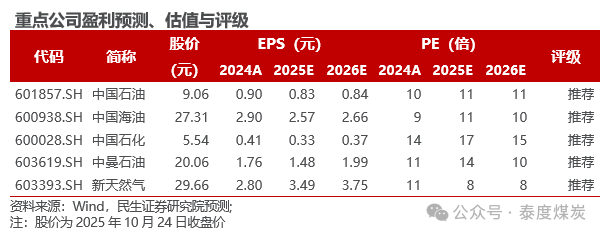

投资建议:推荐以下三条主线:1)石化行业“反内卷”政策风起,建议关注行业龙头且业绩稳定性强、持续高分红的中国石油、中国石化;2)油价有底,石油企业业绩确定性高,叠加高分红特点,估值有望提升,建议关注产量持续增长且桶油成本低的中国海油;3)国内鼓励油气增储上产,建议关注产量处于成长期的新天然气、中曼石油。

2

本周市场行情回顾

本周石化板块表现

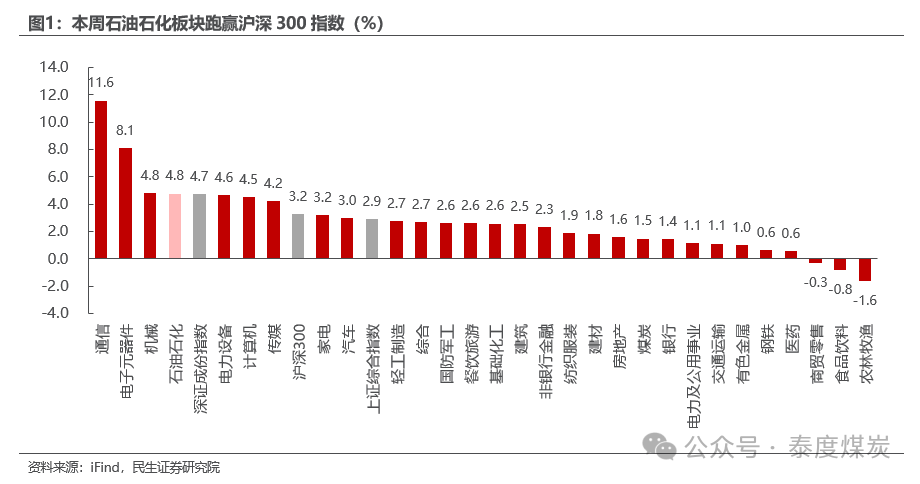

截至10月24日,本周中信石油石化板块上涨4.8%,沪深300上涨3.2%,上证综指上涨2.9%,深证成指上涨4.7%。

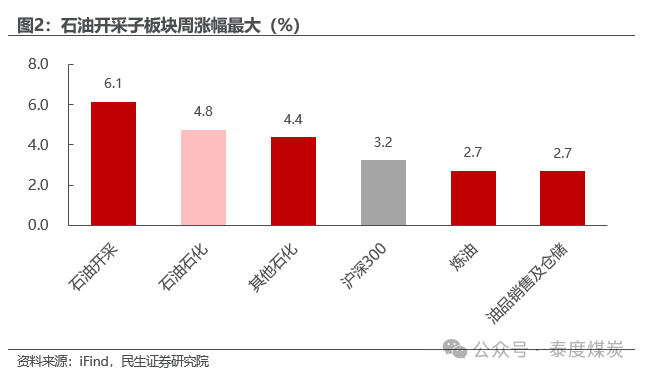

截至10月24日,本周沪深300上涨3.2%,中信石油石化板块上涨4.8%。各子板块中,石油开采子板块周涨幅最大,为6.1%;油品销售及仓储子板块周涨幅最小,为2.7%。

本周石化行业上市公司表现

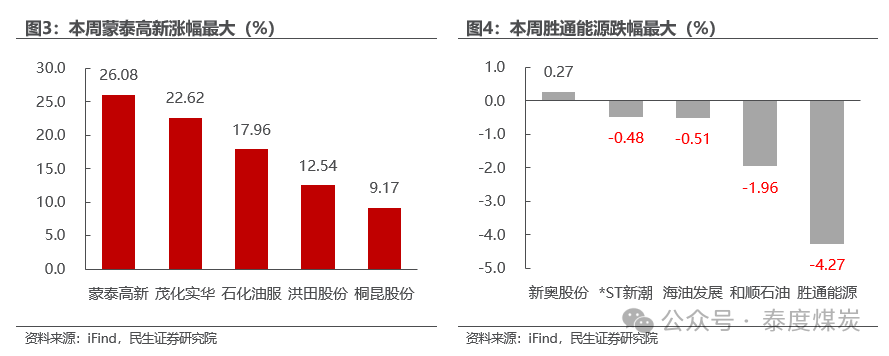

本周蒙泰高新涨幅最大。截至10月24日,石油石化行业中,公司周涨跌幅前5位分别为:蒙泰高新上涨26.08%,茂化实华上涨22.62%,石化油服上涨17.96%,洪田股份(维权)上涨12.54%,桐昆股份上涨9.17%。

本周胜通能源跌幅最大。截至10月24日,石油石化行业中,公司周涨跌幅后5位分别为:胜通能源下跌4.27%,和顺石油下跌1.96%,海油发展下跌0.51%,*ST新潮(维权)下跌0.48%,新奥股份上涨0.27%。

3

本周行业动态

2025年10月20日

10月20日,中国新闻网报道,中国国家统计局20日发布的数据显示,9月份规上工业原油产量1777万吨,同比增长4.1%,增速比8月份加快1.7个百分点;日均产量59.2万吨。1—9月份,规上工业原油产量16263万吨,同比增长1.7%。规上工业天然气产量212亿立方米,同比增长9.4%,增速比8月份加快3.5个百分点;日均产量7.1亿立方米。1—9月份,规上工业天然气产量1949亿立方米,同比增长6.4%。

10月20日,金十数据报道,欧洲理事会宣布,欧盟成员国能源部长当天通过了在2028年1月1日前逐步停止进口俄罗斯石油和天然气的提案。欧盟能源部长在卢森堡举行的会议上批准了该计划,根据该计划,欧盟将从2026年1月起逐步停止根据新合同进口俄罗斯天然气,现有短期合同自2026年6月起终止,长期合同则于2028年1月终止。欧盟希望通过逐步停止进口俄罗斯油气,切断克里姆林宫为俄乌冲突提供资金的收入来源。

10月20日,金十数据报道,伊朗外交部长阿拉格齐在其社交平台上发文表示,联合国安理会第2231号决议将于10月18日正式到期,届时安理会所有针对伊朗的既往限制措施将终止,伊朗核问题也将被正式从安理会议程中移除。伊朗将继续履行条约规定的义务,同时坚持自身合法权利。当中包括伊朗的核计划规模不受任何限制,伊朗将仅在全面保障监督协定框架内、并依据本国议会近期通过的相关立法,与国际原子能机构开展合作。

10月20日,金十数据报道,以色列国家安全部长本-格维尔10月19日公开呼吁总理内塔尼亚胡全面恢复以军在加沙地带的军事行动。以色列高级官员在总理内塔尼亚胡主持的安全磋商结束后表示,预计以色列空军将在加沙地带“进行更多打击”。

10月20日,金十数据报道,乌克兰总统泽连斯基表示,乌克兰的天然气基础设施因俄军袭击遭到严重破坏,该国今冬可能进口价值约20亿美元的天然气,来源包括欧洲、美国和阿塞拜疆。泽连斯基指出,美国的液化天然气(LNG)可通过波兰和希腊的终端设施输送至乌克兰;未来,乌克兰还可能与美国企业合作,建设本国的液化气接收终端。

2025年10月21日

10月21日,金十数据报道,在截至10月19日的四周内,俄罗斯海运原油出口量攀升至29个月新高,逼近2022年俄乌冲突爆发后的最高水平。机构船舶追踪数据显示,该国港口四周平均出口量达每日382万桶,较截至10月12日的数据增加8万桶,创下自2023年5月以来最高纪录。

10月21日,金十数据报道,欧洲多国领导人表示“强烈支持”俄乌冲突沿当前战线立即停火并启动和谈,旨在为推动结束这场持续已逾四年的冲突注入新动力。本周二发布的联合声明恰逢美国总统特朗普透露,未来数周将在匈牙利与俄罗斯总统普京会晤讨论俄乌冲突。特朗普已呼吁双方宣布停火并开启和谈,但周一他对乌克兰能否战胜俄罗斯表示质疑。乌克兰总统泽连斯基支持沿前线冻结战事的提议,并参与签署了周二的声明。其他表态支持的领导人包括德国总理默茨、法国总统马克龙、英国首相斯塔默、意大利总理梅洛尼及欧盟委员会主席冯德莱恩。

10月21日,金十数据报道,哈萨克斯坦能源部长:Tengiz油田正在进行计划维护,预计将于10月24日完成。

10月21日,金十数据报道,挪威9月初步石油产量为182万桶/日,挪威9月初步天然气产量达85亿立方米。

2025年10月22日

10月22日,金十数据报道,联合石油数据库JODI:8月沙特石油产品出口量下降16.3万桶/日至158.5万桶/日。

10月22日,金十数据报道,据美国能源部官员透露,特朗普政府计划为美国战略石油储备(SPR)采购100万桶原油,借油价下跌之机开始补充这一库存不足的储备。官员表示,能源部预计将在当地时间周二宣布,寻求12月和明年1月交付的原油采购,资金来源为特朗普签署的税收与支出法案中专门用于购买原油的1.71亿美元部分预算。美国基准原油WTI原油自1月中旬高点以来已下跌约30%,周二报每桶约58美元,接近自2021年以来的最低水平。特朗普誓言要重新填满SPR,该储备的最大容量约为7亿桶,目前储量约为4.08亿桶,但政府可用于采购的资金有限。

10月22日,金十数据报道,印尼能源部长:1-9月印尼生物柴油消费量达1057万千升。

10月22日,金十数据报道,哈萨克斯坦卡拉恰加纳克向俄罗斯奥伦堡天然气厂的天然气供应量将达到每小时20万立方米。

2025年10月23日

10月23日,金十数据报道,根据周三的一份声明,美国财政部将俄罗斯国有石油巨头Rosneft和卢克石油公司列入黑名单,原因是“俄罗斯缺乏结束冲突的认真承诺”。美国财政部还制裁了这两家公司在俄的一系列子公司,所有由这两家公司直接或间接拥有50%或以上股权的实体均被冻结。根据机构估计,这两家公司合计占该国原油出口总量的近一半,今年上半年约为每天220万桶。石油和天然气行业的税收约占俄罗斯联邦预算的四分之一。美国财政部声明称,此举将削弱俄罗斯为其冲突筹集收入的能力。贝森特表示,财政部准备在必要时采取进一步行动。

10月23日,金十数据报道,欧盟轮值主席国丹麦周三宣布,欧盟各国已批准对俄罗斯实施第19轮制裁,制裁措施包括禁止进口俄罗斯液化天然气。丹麦补充称:“已启动委员会批准的书面程序。如果没有收到反对意见,一揽子制裁将在明天早上8点前通过。”液化天然气禁令将分两阶段生效:短期合同将在六个月后结束,长期合同将于2027年1月1日起终止。这项全面禁令比欧盟委员会的路线图提前一年。新制裁包裹还新增了对俄罗斯外交官的旅行限制,并将俄罗斯“影子舰队”中的117艘船只列入名单,主要为油轮,累计船只数量达到558艘。

10月23日,金十数据报道,从中国石化获悉,位于四川盆地的风险探井——綦陆页1井,测试获高产页岩油气流,日产页岩油38.64立方米,天然气1万立方米,标志着我国在四川盆地发现了一个资源量达亿吨级的新页岩油规模增储阵地。

10月23日,金十数据报道,印度炼油厂高管表示,在美国对原油巨头俄罗斯石油公司和卢克石油公司实施制裁后,俄罗斯流向印度主要加工商的石油供应预计将降至接近零的水平。印度石油公司、巴拉特石油公司和印度斯坦石油公司等国有炼油商通常在现货市场购买俄罗斯原油,而私营企业信实工业公司与俄罗斯石油公司签订了长期合同。印度是俄罗斯石油的最大买家。

2025年10月24日

10月24日,金十数据报道,据塔斯社:俄罗斯可能提高从哈萨克斯坦到德国的石油运输量;将把Kozmino的运输量提高至5000万吨。

10月24日,金十数据报道,消息人士称,印度信实工业有限公司从中东和美国购买了数百万桶原油。此前华盛顿制裁了两家俄罗斯生产商,引发了人们对石油供应中断的担忧。

10月24日,英国天然气生产商Energean表示,公司已就以色列规划中的Nitzana输气管道签署了一份为期15年的输送协议,该管道将通往埃及。此举是Energean与以色列总额达40亿美元的天然气购销合同框架下的一部分。

10月24日,美国内政部:将重新开放阿拉斯加沿海平原进行石油和天然气租赁。

4

本周上市公司动态

2025年10月20日

中国海油:10月20日,中国海油发布执行董事、副董事长及首席执行官辞任的公告,公告中显示:中国海洋石油有限公司董事会谨此宣布,周心怀先生因任职变化辞任本公司执行董事、副董事长及首席执行官,自二零二五年十月二十日生效。因此,周先生于同日起亦将不再担任本公司战略与可持续发展委员会成员。

2025年10月21日

海油发展:10月21日,中海油能源发展股份有限公司发布2025年第三季度报告。公告显示:2025年三季度公司营业收入为113.50亿元,同比下降5.75%;归母净利润为10.23亿元,同比下降4.51%;扣非归母净利润为10.27亿元,同比增长5.52%。前三季度公司营业收入为339.47亿元,同比增长0.81%;归母净利润为28.53亿元,同比增长6.11%;扣非归母净利润为28.60亿元,同比增长14.54%。

宝利国际:10月21日,江苏宝利国际投资股份有限公司发布2025年第三季度报告。公告显示:2025年三季度公司营业收入为5.47亿元,同比增长2.61%;归母净利润为-0.03亿元;扣非归母净利润为-0.13亿元。前三季度公司营业收入为10.67亿元,同比下降36.42%;归母净利润为-0.10亿元;扣非归母净利润为-0.50亿元。

蒙泰高新:10月21日,广东蒙泰高新纤维股份有限公司发布2025年第三季度报告。公告显示:2025年三季度公司营业收入为1.37亿元,同比增长14.74%;归母净利润为-0.17亿元;扣非归母净利润为-0.18亿元。前三季度公司营业收入为3.80亿元,同比增长10.93%;归母净利润为-0.51亿元;扣非归母净利润为-0.56亿元。

海油工程:10月21日,海洋石油工程股份有限公司发布关于中标项目签订合同的进展公告。公告显示:公司于近日与卡塔尔能源公司正式签署BH总包项目合同,合同中标金额约40亿美元。该项目由公司承担管理、详细设计、采购、施工、运输、安装和调试及其相关工作内容等总承包工作。合同自2025年10月生效,预计完成日期为2031年6月。

恒逸石化:10月21日,恒逸石化股份有限公司发布关于股份回购完成暨股份变动的公告,公告显示:截至2025年10月20日,公司第五期回购股份已完成。在回购期内,公司通过回购专用证券账户以集中竞价交易方式累计回购2924.08万股,占总股本的0.81%,最高成交价为6.62元/股,最低成交价为5.97元/股,回购总金额为1.85亿元。

2025年10月22日

上海石化:10月22日,中国石化上海石油化工股份有限公司发布2025年第三季度报告、前三季度主要经营数据公告和关于注销回购股份并减少注册资本通知债权人的公告。公告中显示:(1)2025年第三季度公司营业收入为193.62亿元,同比下降13.80%;归属于上市公司股东的净利润为3059.5万元,同比增加361.67%;归属于上市公司股东的扣除非经常性损益的净利润为4542.6万元,同比增加233.23%;基本每股收益为0.003元,同比增加200.00%。前三季度公司营业收入为588.86亿元,同比下降10.77%;归属于上市公司股东的净利润为-4.32亿元;归属于上市公司股东的扣除非经常性损益的净利润为-3.94亿元;基本每股收益为-0.041元。

(2)2025年前三季度柴油产量为181.86万吨,销量为178.81万吨,销售收入为115.24亿元;汽油产量为250.91万吨,销量为247.09万吨,销售收入为197.43亿元。

(3)截至公告披露日,公司已注销了一般性授权回购的全部H股股份合计 2.57亿股,占公司已发行股份总数的2.38%,注销后公司已发行股份总数减至 105.43亿股。

泰山石油:10月22日,中国石化山东泰山石油股份有限公司发布2025年第三季度报告。报告显示:2025年第三季度公司营业收入为8.07亿元,同比下降5.54%;归属于上市公司股东的净利润为2172.62万元,同比增加24.95%;归属于上市公司股东的扣除非经常性损益的净利润为2452.86万元,同比增加33.49%;基本每股收益为0.0452元,同比增加24.83%。前三季度公司营业收入为23.95亿元,同比下降5.60%;归属于上市公司股东的净利润为1.13亿元,同比增加112.32%;归属于上市公司股东的扣除非经常性损益的净利润为1.17亿元,同比增加105.22%;基本每股收益为0.2354元,同比增加112.26%。

岳阳兴长:10月22日,岳阳兴长石化股份有限公司发布持股 5%以上股东之一致行动人减持股份实施情况公告,公告显示:自2025年7月22日至2025年10月21日,兴长集团通过集中竞价交易减持128.52万股,减持比例0.35%。本次减持前,兴长集团合计持有股份1210.24万股,占总股本比例3.27%;兴长企服合计持有股份2884.10万股,占总股本比例7.80%;本次减持后,兴长集团合计持有股份1081.72万股,占总股本比例2.93%;兴长企服合计持有股份2884.10万股,占总股本比例7.81%。

恒逸石化:10月22日,恒逸石化股份有限公司发布关于年产120万吨己内酰胺-聚酰胺一体化及配套项目一期进入试生产阶段的公告。公告显示:子公司广西恒逸新材料有限公司投资建设的“年产120万吨己内酰胺-聚酰胺产业一体化及配套工程项目”一期于近日平稳实现全流程打通,并顺利进入试生产阶段。

2025年10月23日

宝丰能源:10月23日,宁夏宝丰能源集团股份有限公司发布2025年第三季度报告,公告显示:2025年第三季度公司营业收入为127.25亿元,同比增长72.49%;归属于上市公司股东的净利润为32.32亿元,同比增长162.34%;基本每股收益为0.44元,同比增长158.82%。前三季度营业收入为355.44亿元,同比增长46.43%;归属于上市公司股东的净利润为89.50亿元,同比增长97.27%;基本每股收益为1.22元,同比增长97.44%。

2025年10月24日

海油工程:10月24日,海洋石油工程股份有限公司发布2025年三季度报告。公告中显示:2025年第三季度公司营业收入为63.43亿元,同比下降9.34%;归属于上市公司股东的净利润为5.07亿元,同比下降7.55%;基本每股收益为0.11元,同比下降8.33%。前三季度营业收入为176.61亿元,同比下降13.54%;归属于上市公司股东的净利润为16.05亿元,同比下降-8.01%;基本每股收益为0.36元,同比减少7.69%。

茂化实华:10月24日,茂名石化实华股份有限公司发布2025年三季度报告。公告中显示:2025年第三季度公司营业收入为8.23亿元,同比下降11.88%;归属于上市公司股东的净利润为-0.11亿元,同比上升45.76%;基本每股收益为-0.02元,同比上升50%。前三季度营业收入为23.04亿元,同比下降19.24%;归属于上市公司股东的净利润为-0.94亿元,同比上升18.15%;基本每股收益为-0.18元,同比上升18.18%。

康普顿:10月24日,茂名石化实华股份有限公司发布2025年三季度报告。公告中显示:2025年第三季度公司营业收入为8.23亿元,同比下降11.88%;归属于上市公司股东的净利润为-0.11亿元,同比上升45.76%;基本每股收益为-0.02元,同比上升50%。前三季度营业收入为23.04亿元,同比下降19.24%;归属于上市公司股东的净利润为-0.94亿元,同比上升18.15%;基本每股收益为-0.18元,同比上升18.18%。

惠博普:10月24日,华油惠博普科技股份有限公司发布2025年三季度报告。公告中显示:2025年第三季度公司营业收入为7.29亿元,同比上升115.50%;归属于上市公司股东的净利润为-0.34亿元,同比上升68.47%;基本每股收益为-0.02元,同比上升75.00%。前三季度营业收入为16.08亿元,同比下降0.17%;归属于上市公司股东的净利润为0.11亿元,同比上升113.73%;基本每股收益为0.01元,同比上升116.67%。

5

本周石化产业数据追踪

油气价格表现

据iFind数据,截至2025年10月24日,布伦特原油期货结算价为65.94美元/桶,较上周上涨7.59%;WTI期货结算价61.50美元/桶,较上周上涨6.88%。

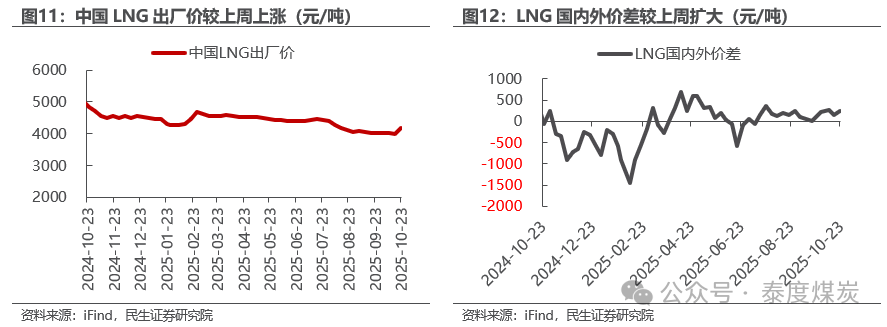

截至2025年10月24日,NYMEX天然气期货收盘价为3.34美元/百万英热单位,较上周上涨11.23%;截至10月24日,东北亚LNG到岸价格11.40美元/百万英热单位,较上周上涨2.45%;中国LNG出厂价为4194元/吨,较上周上涨4.64%。

原油供给

美国

OPEC

原油需求

炼油需求

成品油需求

原油库存

原油进出口

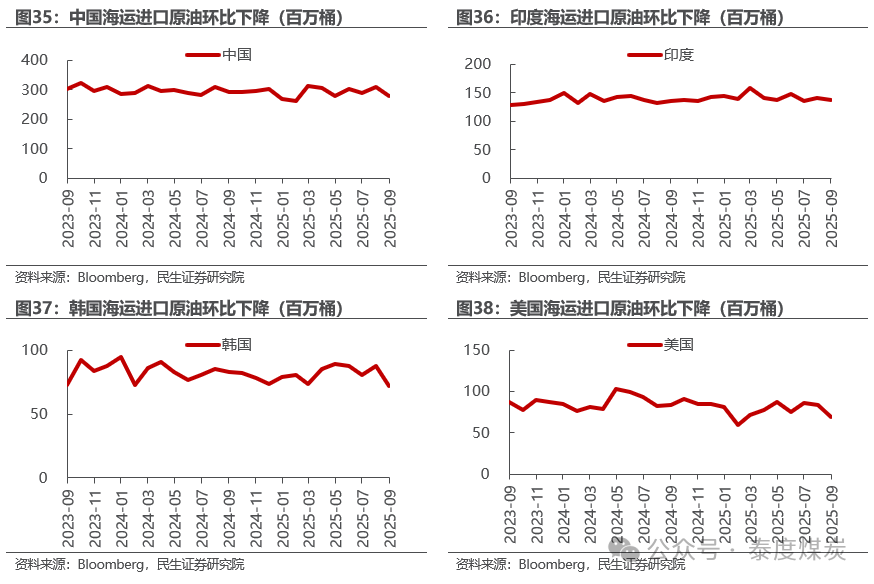

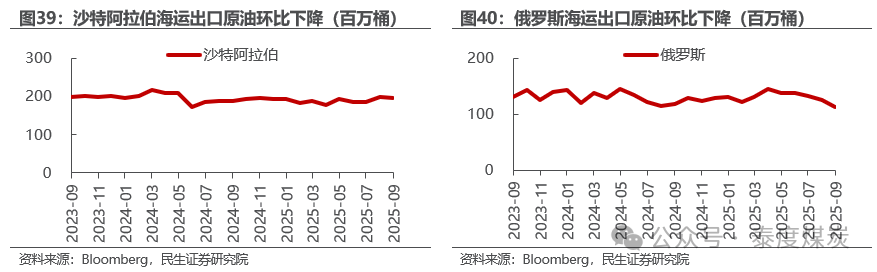

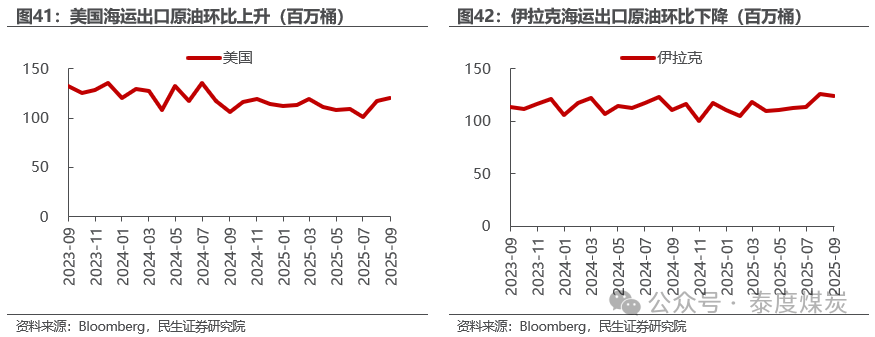

据Bloomberg 10月17日的统计数据,2025年9月:

1)海运进口:中国277百万桶,同比下降5.4%,环比下降10.3%;印度137百万桶,同比上升1.1%,环比下降2.8%;韩国72百万桶,同比下降13.4%,环比下降18.5%;美国69百万桶,同比下降17.6%,环比下降17.6%。

2)海运出口:沙特196百万桶,同比上升4.7%,环比下降2.0%;俄罗斯113百万桶,同比下降4.2%,环比下降9.3%;美国121百万桶,同比上升13.5%,环比上升3.2%;伊拉克125百万桶,同比上升12.7%,环比下降1.1%。

天然气供需情况

炼化产品价格和价差表现

成品油

据iFind数据,截至2025年10月24日,国内汽柴油现货价格为7433、6548元/吨,周环比变化-1.21%、-0.12%;和布伦特原油现货价差为76.43、59.48美元/桶,周环比变化-7.64%、-7.39%。

石脑油裂解

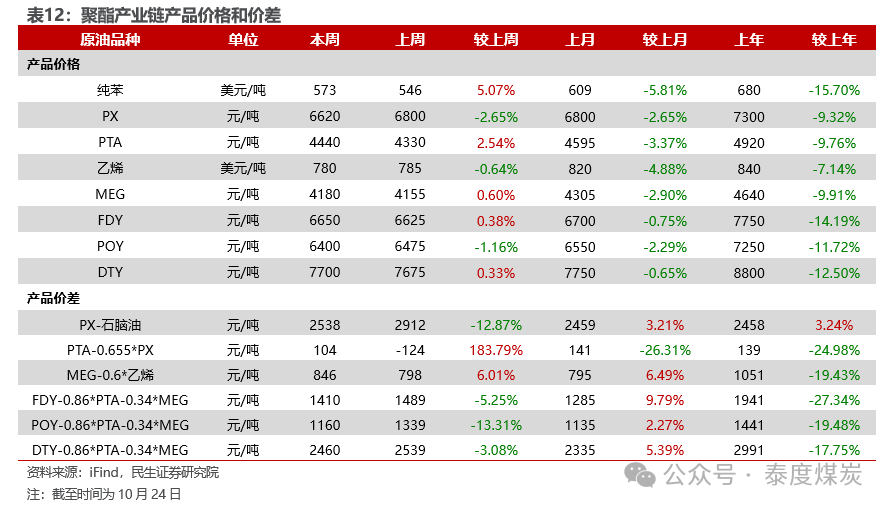

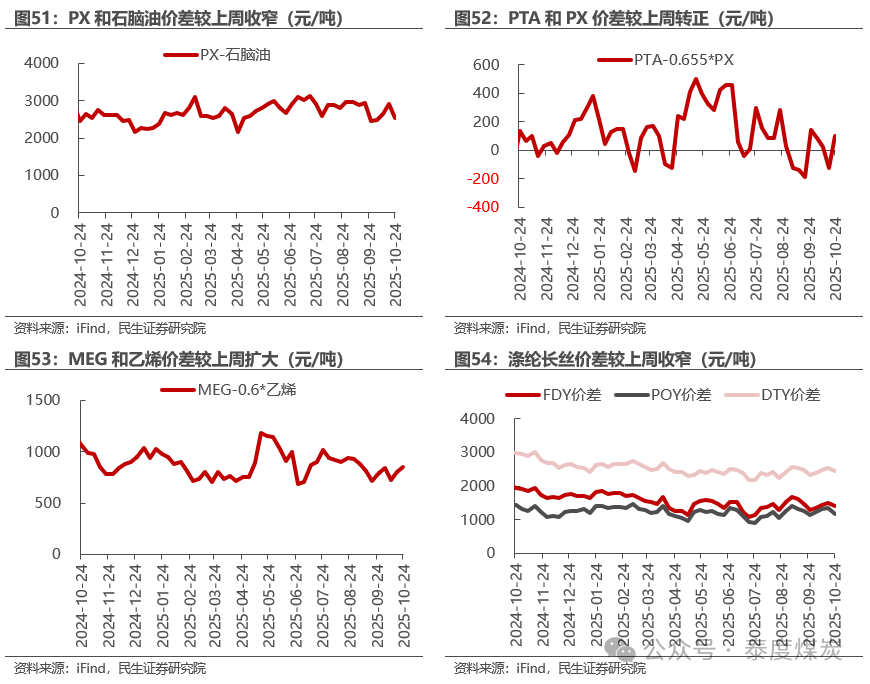

聚酯产业链

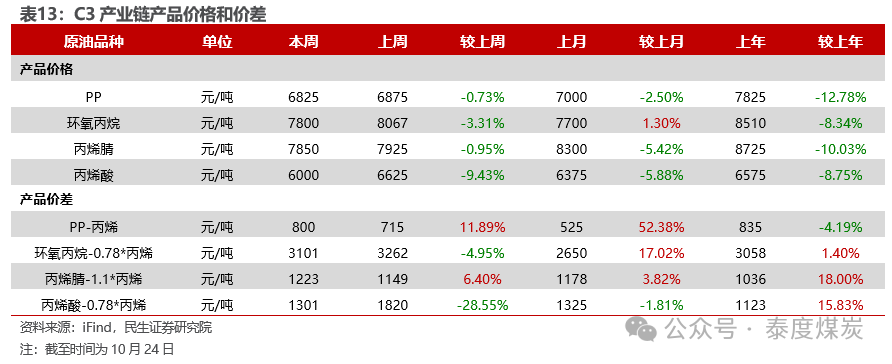

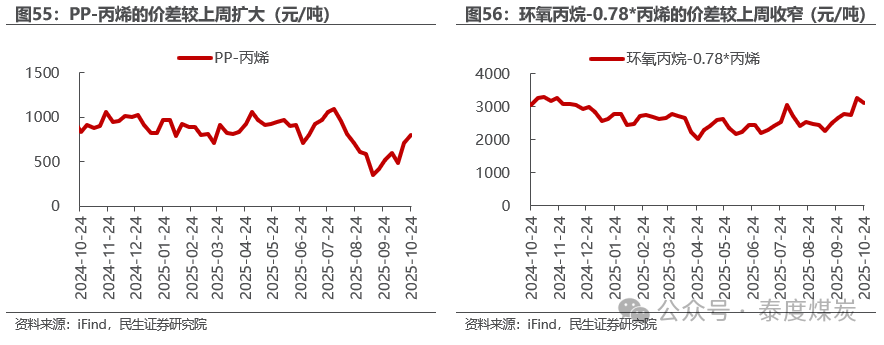

C3产业链

6

风险提示

1)地缘政治风险。地缘政治的发生可能会影响原油供给国的出口或原油需求国的进口,从而影响到全球的供需局面,并可能造成油价的大幅波动。

2)伊核协议达成可能引发的供需失衡风险。因伊朗受到美国制裁,伊朗存在大量闲置产能无法释放,若伊核协议达成新的进展,则伊朗的可能会增加原油产量和出口,从而增加全球的原油供给,对供需平衡造成冲击。

3)全球需求不及预期的风险。油气开采下游的炼化产品所应用的领域包含化肥、饲料、纺织、医药、房地产、工程塑料等多个行业,和民生领域息息相关,因此若宏观经济不及预期导致原油需求不及预期,油价可能超预期下跌。

相关报告

石化行业周报:美制裁俄两大石油公司,油价大幅反弹-2025.10.26

免责声明

本报告仅供民生证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。

本报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、意见及预测仅反映本公司于发布本报告当日的判断,且预测方法及结果存在一定程度局限性。在不同时期,本公司可发出与本报告所刊载的意见、预测不一致的报告,但本公司没有义务和责任及时更新本报告所涉及的内容并通知客户。

本报告所载的全部内容只提供给客户做参考之用,并不构成对客户的投资建议,并非作为买卖、认购证券或其它金融工具的邀请或保证。客户不应单纯依靠本报告所载的内容而取代个人的独立判断。本公司也不对因客户使用本报告而导致的任何可能的损失负任何责任。

本公司未确保本报告充分考虑到个别客户特殊的投资目标、财务状况或需要。本公司建议客户应考虑本报告的任何意见或建议是否符合其特定状况,以及(若有必要)咨询独立投资顾问。

本公司在法律允许的情况下可参与、投资或持有本报告涉及的证券或参与本报告所提及的公司的金融交易,亦可向有关公司提供或获取服务。本公司的一位或多位董事、高级职员或/和员工可能担任本报告所提及的公司的董事。

本公司及公司员工在当地法律允许的条件下可以向本报告涉及的公司提供或争取提供包括投资银行业务以及顾问、咨询业务在内的服务或业务支持。本公司可能与本报告涉及的公司之间存在业务关系,并无需事先或在获得业务关系后通知客户。

若本公司以外的金融机构发送本报告,则由该金融机构独自为此发送行为负责。该机构的客户应联系该机构以交易本报告提及的证券或要求获悉更详细的信息。

未经本公司事先书面授权许可,任何机构或个人不得更改或以任何方式发送、传播本报告。本公司版权所有并保留一切权利。所有在本报告中使用的商标、服务标识及标记,除非另有说明,均为本公司的商标、服务标识及标记。

适当性提示

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号/本账号发布的观点和信息仅供民生证券的专业投资者参考,完整的投资观点应以民生证券研究院发布的完整报告为准。若您并非民生证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号/本账号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

报告作者:

周泰

执业证号:S0100521110009

邮箱:zhoutai@glms.com.cn

李航

执业证号:S0100521110011

邮箱:lihang@glms.com.cn

王姗姗

执业证号:S0100524070004

邮箱:wangshanshan_yj@glms.com.cn

卢佳琪

执业证号:S0100525060003

邮箱:lujiaqi@glms.com.cn

>>>查看更多:股市要闻