内容概要:随着直升机技术的不断进步,直升机在民用领域得到了长足的发展。尽管2020年受到全球宏观环境影响,民用直升机出货量下降,但2021- 2024年行业逐渐恢复,交付量呈现稳步增长态势。2024年全球共交付1035架民用直升机,较2023年增加25架。2025年上半年交付量为408架,同比下滑1.9%。从动力类型来看,民用直升机包括活塞式直升机和涡轮直升机。与活塞式发动机相比,涡轮轴发动机具有重量轻、体积小、功率大、振动小、易于启动等优点,长期占据市场主流地位。2024年涡轮直升机与活塞式直升机交付量分别为825架、210架,2024年上半年交付量分别为302架、106架。直升机制造涉及高端技术和复杂工艺,技术壁垒高,仅少数国家和企业能够独立研制和生产高性能直升机,因此行业竞争也呈现高度集中态势,空客、莱奥纳多、贝尔、罗宾逊、西科斯基是全球最主要的民用直升机供应商,合计市场占比超95%。其中空客在2024年以35%的市占率位居企业之首,莱奥纳多交付191架,市占率18.5%。贝尔交付172架,占比16.6%。中国市场,由于独特的自然环境条件以及当前经济社会发展情况,直升机早已渗入中国城乡建设与经济社会活动的各个环节。根据民航局飞标司发布的《2024年通用和小型运输运行概况》,截至2024年末,除飞行学院和校验中心外,我国通用及小型运输航空公司航空器数量共计1982架,包括781架直升机,较2023年末减少了3架。其中中南、华东、华北地区民用直升机数量最多,分别为242架、185架、172架,一定程度上体现了该地区直升机应用的活跃度相对较高。东北、西南、西北数量较少。

上市企业:中直股份(600038)、洪都航空(600316)、中信海直(000099)、中航科工(02357)、宝利国际(300135)、新兴装备(002933)等

相关企业:空中客车直升机中国公司、中航工业昌河飞机工业(集团)有限责任公司、零重力飞机工业(合肥)有限公司、新疆通用直升机航空有限公司、天津直升机有限责任公司、赛峰直升机发动机(天津)有限公司、长沙两航装备制造有限公司、湖南长航动力科技有限公司、重庆宗申航空发动机制造股份有限公司等

关键词:民用直升机产业链、民用直升机交付量、民用直升机拥有量、民用直升机企业格局、民用直升机发展趋势

一、民用直升机行业相关概述

直升机是一种由水平旋转的动力旋翼提供向上升力和飞行推进力的飞行器,其装置使直升机能够垂直起降、悬停、向任何方向移动或在空中保持静止。这些功能使其与需要水平起降并且通常不能悬停的飞机区别开来。按照用途的分类方式,直升机行业可以分为直升机可以分成军用直升机和民用直升机。民用直升机分为通用运输直升机、旅客运输直升机、公共服务直升机、特种作业直升机、起重直升机、教练直升机六大类。

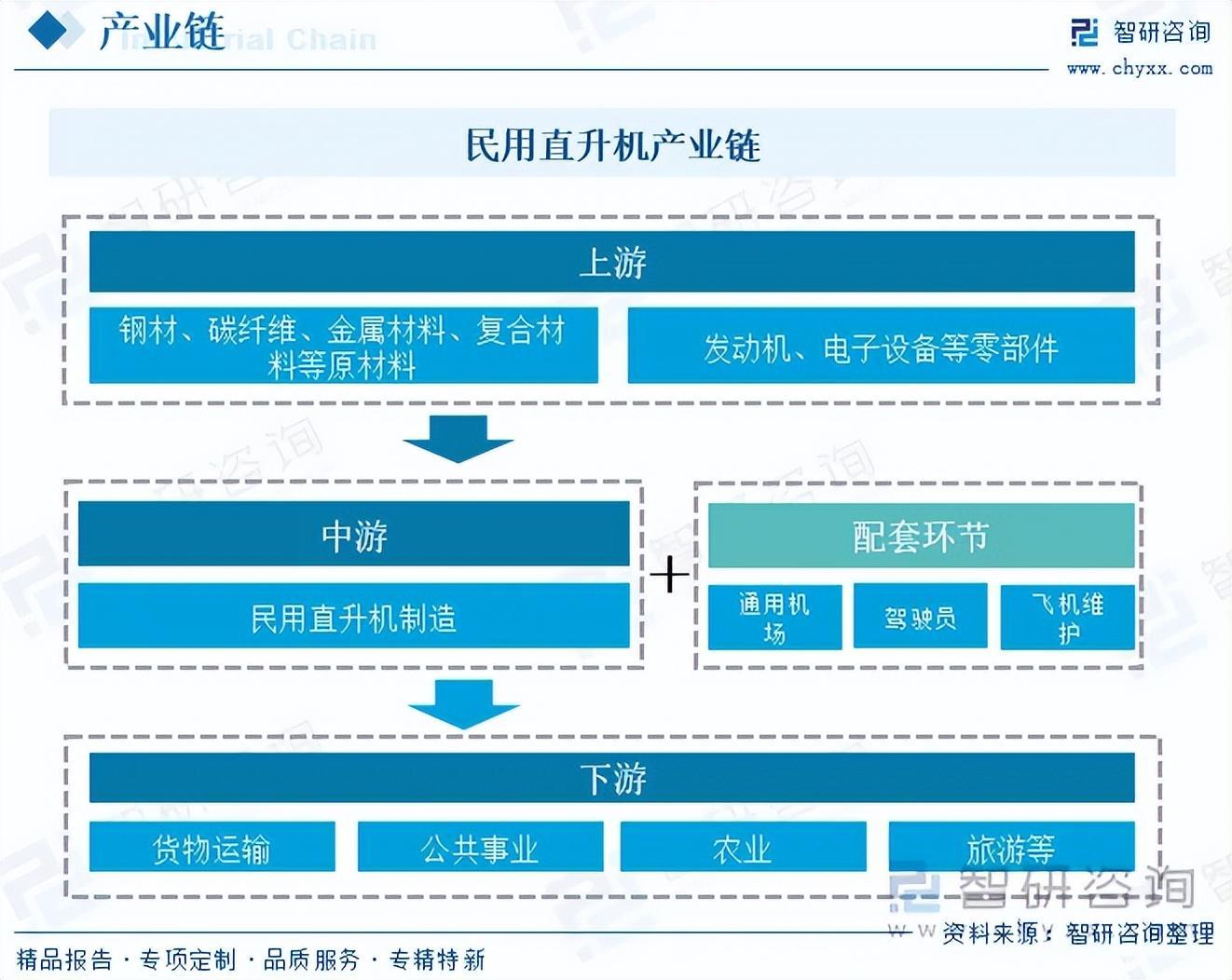

民用直升机产业链条长,涉及环节多。上游为原材料、零部件供应,原材料包括钢材、碳纤维、金属材料、复合材料等,零部件包括发动机、电子设备等。中游为民用直升机制造,系统集成,测试和认证环节。下游为应用领域,民用直升机已广泛应用于货物运输、公共事业、农业、旅游等领域。此外,产业链还包括通用机场、驾驶员、飞机维护等配套环节

注:本文节选出自智研咨询发布的《研判2025!全球及中国民用直升机行业产业链、发展现状、竞争格局及未来趋势分析:行业整体发展态势良好,市场竞争高度集中[图]》行业分析文章,如需获取行业文章全部内容,可进入智研咨询搜索查看。

由智研咨询专家团队精心编制的《中国民用直升机行业市场发展规模及前景战略研判报告》(以下简称《报告》)重磅发布,《报告》旨在从国家经济及产业发展的战略入手,分析民用直升机行业未来的市场走向,挖掘民用直升机行业的发展潜力,预测民用直升机行业的发展前景,助力民用直升机行业的高质量发展。

本《报告》从2025年全国民用直升机行业发展环境、整体运行态势、运行现状、进出口、竞争格局等角度进行入手,系统、客观的对我国民用直升机行业发展运行进行了深度剖析,展望2025年中国民用直升机行业发展趋势。《报告》是系统分析2025年度中国民用直升机行业发展状况的著作,对于全面了解中国民用直升机行业的发展状况、开展与民用直升机行业发展相关的学术研究和实践,具有重要的借鉴价值,可供从事民用直升机行业相关的政府部门、科研机构、产业企业等相关人员阅读参考。

公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。

>>>查看更多:股市要闻