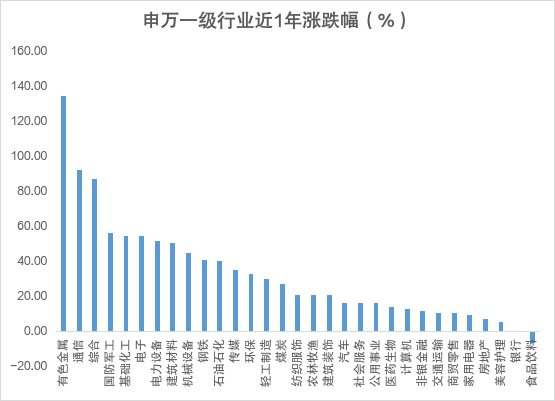

近一年以来有色金属板块强势崛起,Choice统计显示,有色金属(申万)近一年累计上涨134.66%,在31个申万一级行业中位居第一。

数据来源:Choice,截至2026/2/28

数据来源:Choice,截至2026/2/28今年以来有色金属板块虽然在1月底有所调整,但这更多的是前期累积的估值压力得到部分释放;从拥挤度看,回调使得板块前期交易过热态势缓和,当前交易结构更加健康。

更重要的是,有色金属板块正步入一个由宏观逻辑、政策逻辑、供需逻辑和地缘逻辑等多重因素深度共振的新格局。

宏观逻辑上,近年来全球央行持续增加黄金储备,减持美元资产,这一行为的本质是对单一主权货币依赖度的主动降低。当越来越多的经济体寻求储备资产多元化时,具备天然货币属性的黄金,以及铜、铝等工业基础原材料,开始承担起超越商品本身的功能。

它们不再是简单的生产原料,而是成为国家战略储备的组成部分。这种从“商品”到“准货币资产”的定位转变,为有色金属板块提供了估值重塑的底层支撑。

政策逻辑上,在“反内卷”政策导向下,行业竞争格局有望逐步趋于稳定,龙头企业不再陷入恶性价格战,利润水平和现金流质量得以改善。

2025年三季报数据显示有色金属行业表现亮眼,其141家上市企业中有近九成公司实现盈利,23家公司归母净利润增幅超过100%。

电动汽车、可再生能源、人工智能与高端半导体等是当下正在快速扩张的新兴产业。它们对上游材料的要求并非对传统需求的简单增量,而是引发了质的改变——对材料的性能、纯度、形态和功能提出了前所未有的严苛标准,这使得一大批金属从大宗商品范畴中剥离出来,进阶为“关键战略材料”或“高技术附加值新材料”,其投资逻辑因此发生了根本性转变。

此外,在全球化退潮、区域本土化加强的大背景下,有色金属的资源属性被赋予了国家安全的战略内涵。关键矿产资源不再仅仅涉及商业利益,更关乎产业链的自主可控。

有色ETF华安(512940)所跟踪的中证有色金属矿业主题指数主要涵盖从事有色金属开采、冶炼和加工的企业,以反映该行业内上市公司的整体表现。

前十大权重股分别为紫金矿业、洛阳钼业、北方稀土、华友钴业、中国铝业、中金黄金、山东黄金、赣锋锂业、兴业银锡、厦门钨业,前十大权重股合计占比52.57%。(以上所列股票仅为指数成份股,无特定推荐之意,历史持仓不代表现在和未来)

数据来源:中证指数公司;以上所列股票仅为指数成份股,无特定推荐之意,历史持仓不代表现在和未来

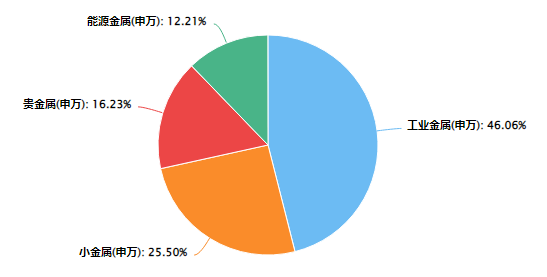

数据来源:中证指数公司;以上所列股票仅为指数成份股,无特定推荐之意,历史持仓不代表现在和未来在工业金属、小金属、贵金属、能源金属等均有分布,兼顾细分行业的均衡性,确保在铜、黄金、铝、锂、稀土等各主要领域覆盖代表性龙头企业,既能分享不同金属的轮动机会,也天然形成风险分散。

数据来源:Choice,截至2026/2/27;行业分类是申万二级行业

数据来源:Choice,截至2026/2/27;行业分类是申万二级行业华安基金在指数与量化投资领域深耕多年,非货ETF规模位居行业前列,具备丰富的产品管理经验和系统的投研服务能力,为产品的平稳运作提供专业支持。

总的来说,在多重利好共振下,有色金属板块大概率迎来“戴维斯双击”(业绩上行,叠加估值扩张),有色ETF华安(512940)聚焦有色核心资产,助力投资者把握行业红利。

风险提示:本基金属于股票型基金,属于较高风险、较高预期收益的基金品种,主要投资于标的指数成份股及备选成份股。本基金预期收益与风险高于货币市场基金、债券型基金与混合型基金,具有与标的指数相似的风险收益特征。基金管理公司不保证本基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金产品收益存在波动风险,投资须谨慎,详情请认真阅读本基金的基金合同、招募说明书等基金法律文件。文章来源:华安基金

>>>查看更多:股市要闻