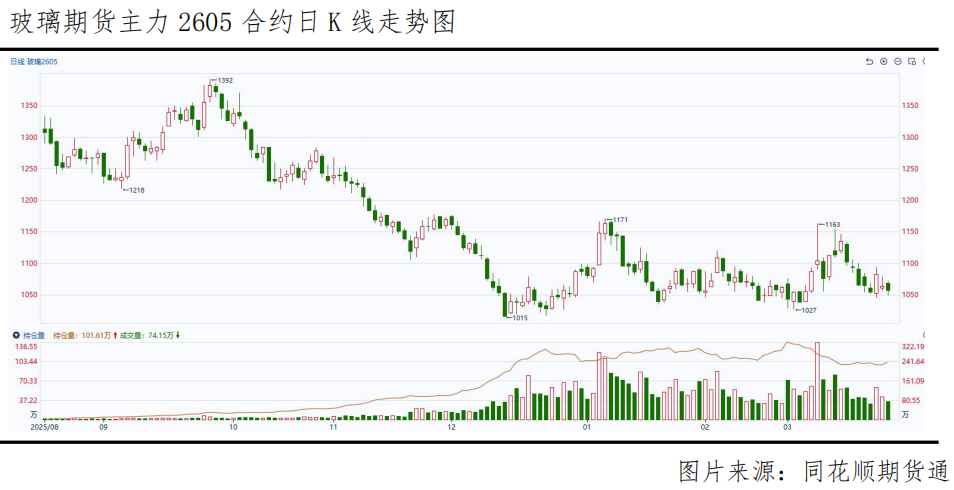

【摘要】周一盘面的反弹一度给市场带来曙光,但好景不长,期价迅速回落至1050元/吨附近,显示出市场内在驱动力的不足。

【温馨提醒】市场风云变幻,期市波动起伏。光靠看盘可不够!加入我们的专属社群,专业分析师实时直播、金牌客服推送核心研报等。点击专属客服通道,立即加入交流群!立即进群>>

玻璃反弹一日游

周一玻璃盘面超2%的反弹一度给市场带来曙光,但好景不长,周二、周三,期价迅速回落至1050元/吨附近,显示出市场内在驱动力的不足。这种“昙花一现”的行情,恰恰折射出当前玻璃市场正处在多重矛盾交织的十字路口:成本端因国际能源局势紧张而不断抬升,供应端因产线冷修而持续收缩,但终端需求的“冰点”现实却像一堵无法逾越的高墙,压制住了价格的上行空间。

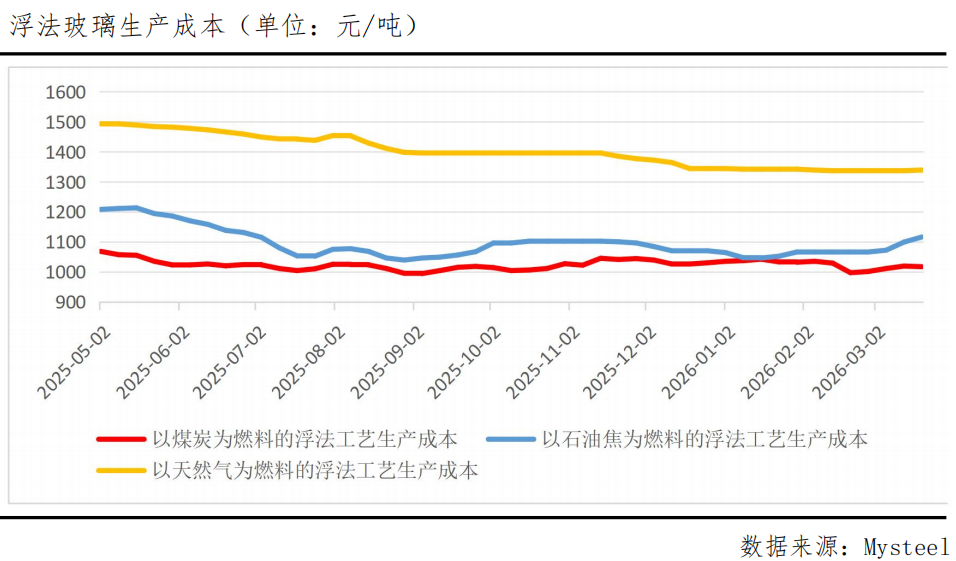

成本支撑:能源风暴中的“救命稻草”

本轮反弹最直接的推手,来自成本端的剧烈波动。近期,中东地缘冲突发酵,国际能源市场风声鹤唳。数据显示,3月以来WTI原油价格自67美元/桶一度升至100美元/桶上方,海外天然气、煤炭价格也出现明显跟涨。

对于玻璃这种高耗能行业而言,燃料成本的变化直接决定了价格的“底”在哪里。随着能源价格飙升,玻璃生产成本水涨船高。根据隆众资讯数据,截至3月20日,以煤制气和石油焦为燃料的玻璃参考生产成本均已逼近甚至超过现货价格,行业平均利润处于近10年低位区间。这意味着,在1050元/吨的价格附近,玻璃企业已普遍面临亏损,这种“成本底”的支撑在周一的反弹中得到了体现。

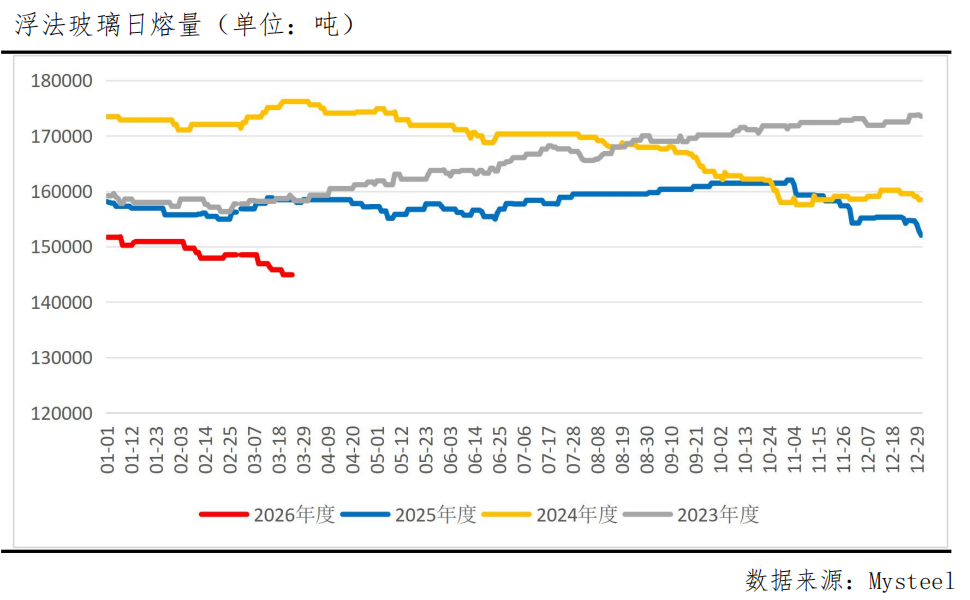

供应收缩:冷修潮下的“减法”效应

如果说成本是“推手”,那么供应端的持续收缩则为反弹提供了“土壤”。面对长达数月的行业亏损,玻璃企业终于开始逐步“出清”。自2025年10月以来,浮法玻璃在产日熔量已从16.15万吨稳步降至目前的14.49万吨附近,创下近五年同期低位水平。

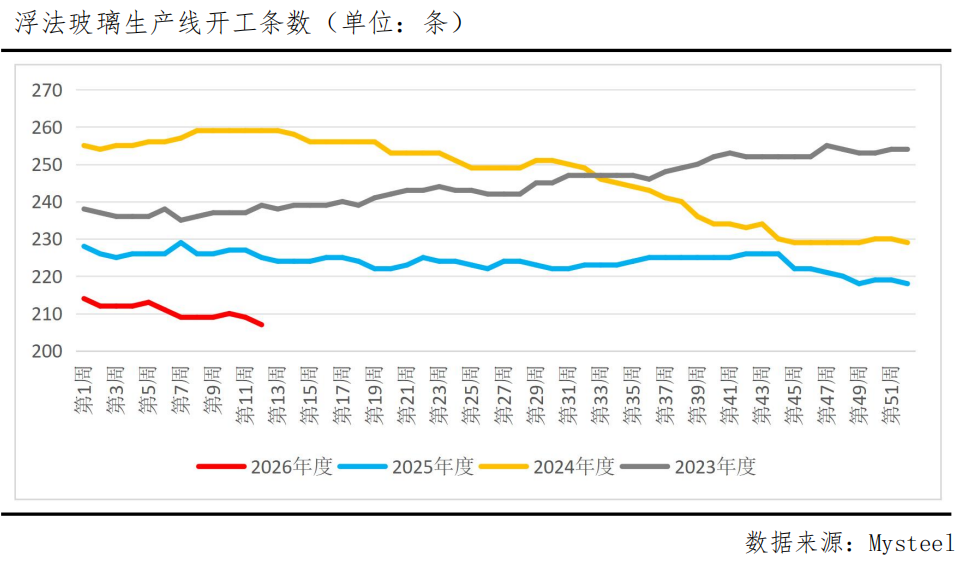

据最新数据显示,截至3月19日,浮法玻璃行业开工率为70.56%,周环比下降0.49个百分点;行业在产产线共计207条,周环比减少2条,冷修比例持续增加。供应端的持续“做减法”,有效缓解了部分累库压力,使得即便在需求疲软的局面下,价格也未出现崩塌式下跌,反而在成本驱动下具备了反弹的弹性。

需求冰点:难以愈合的“竣工伤疤”

然而,所有关于成本和供应的利多故事,在惨淡的需求现实面前显得苍白无力。浮法玻璃约60%-70%的需求与房地产竣工直接或间接挂钩。然而,国家统计局最新公布的1-2月房地产数据给市场浇了一盆冷水——国内房屋竣工面积6320万平方米,同比下降27.9%,其中,住宅竣工面积4625万平方米,同比下降26.9%,降幅较前期进一步扩大。

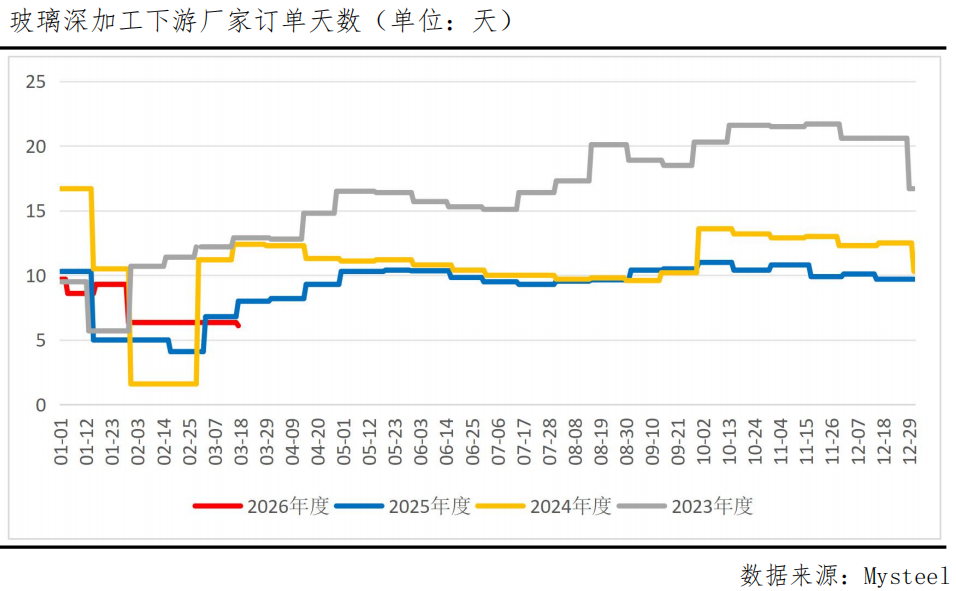

这一数据直接宣告了“金三银四”传统旺季的缺席。终端房企资金链紧张,导致即便有保交楼政策护航,竣工进度依然远不及预期。传导至微观层面,深加工企业的订单天数持续下滑,最新数据仅维持在6.1天的历史低位。下游拿货意愿弱,贸易商库存高企,采购以刚需为主,呈现出典型的“旺季不旺”特征。

库存重压:反弹路上的“堰塞湖”

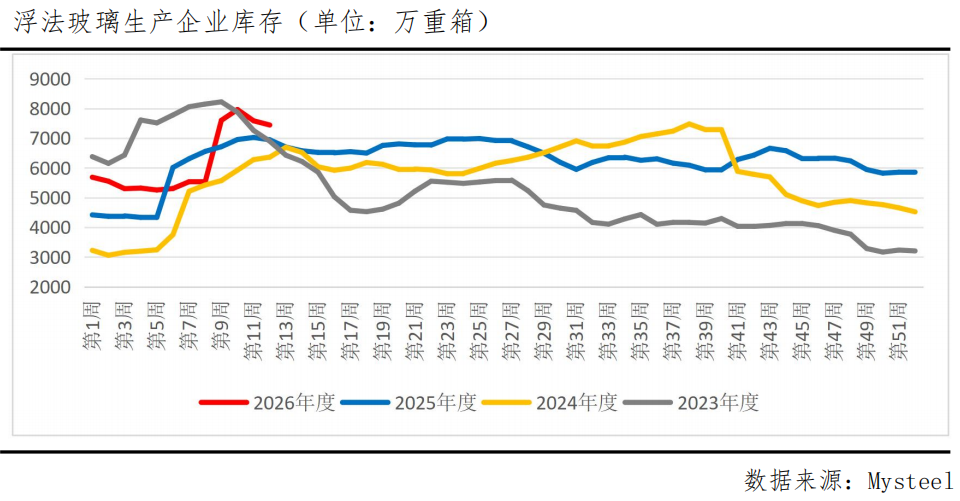

供需错配的直接结果,便是高企的库存。虽然供应收缩使得近期库存出现小幅去化,但总量依然庞大。截至3月19日,全国浮法玻璃样本企业总库存7443.6万重箱,虽然环比减少了141.3万重箱,但同比仍高出7.16%。

值得注意的是,当前的去库更多依赖厂家“以价换量”式的低价促销。一旦价格反弹,下游采购意愿便迅速降温,去库节奏随之放缓。这种“涨价即滞销”的尴尬局面,使得高库存成为悬在多头头上的“达摩克利斯之剑”,严重压制了市场的做多情绪。

后市展望及策略建议

综上所述,当前玻璃期货正处于“成本强支撑”与“需求弱现实”的极限拉扯之中。一方面,原油带动的能源成本上行以及供给端的持续收缩,决定了短期价格在1000-1050元/吨区域具备较强的底部支撑;另一方面,房地产竣工端的深度下滑以及高位库存,又决定了价格上行空间较为有限,难以形成趋势性反转。

展望后市,玻璃期价大概率将继续维持底部震荡格局。短期内,盘面或将跟随能源价格波动,呈现抵抗式下跌或弱势反弹。

建议交易者维持底部区间震荡思路。若期价因情绪回暖反弹至1100元/吨上方,鉴于需求疲软的现实,可择机轻仓试空;若期价回落至前低1050元/吨附近,考虑到成本支撑,不建议追空,前期空单可逐步止盈;若期价进一步跌落至1050元/吨下方,可考虑轻仓试多。

风险提示:需密切关注中东地缘局势变化对能源价格的影响,以及房地产竣工数据的边际变化。若冷修规模超预期扩大或下游订单出现实质性回暖,需及时调整策略。

【温馨提醒】市场风云变幻,期市波动起伏。光靠看盘可不够!加入我们的专属社群,专业分析师实时直播、金牌客服推送核心研报等。点击专属客服通道,立即加入交流群!立即进群>>

【关联个股】

福耀玻璃(600660)、旗滨集团(601636)、南玻A(000012)、金晶科技(600586)、安彩高科(600207)、秀强股份(300160)、耀皮玻璃(600819)、德力股份(002571)、海螺新材(000619)、山东药玻(600529)、正川股份(603976)、力诺药包(300487)、凯盛科技(600503)、亚玛顿(002623)、洛阳玻璃(600876)、海南发展(002163)、星星科技(300256)、华映科技(000536)、蓝思科技(300433)

关联个股仅为期货品种相关个股展示,本文不涉及个股分析,也不构成任何股票推荐。

【华创期货投研团队】

期货交易咨询业务经营许可证编号:【渝证监许可〔2017〕1号】

兰皓交易咨询资格证:Z0016521期货从业资格证:F03086798

制作时间:2026年3月25日

作者声明:作者具有中国期货业协会授予的期货交易咨询资格,承诺以谨慎、勤勉、尽责的职业态度,独立、客观地出具本报告。报告所采用的数据均来自合法渠道,分析逻辑基于作者的职业理解,研究方法专业审慎,研究观点客观公正,结论不受任何第三方的授意或影响,特此声明。

免责声明:本报告仅供华创期货有限责任公司(以下简称“本公司”)的客户使用。本公司不会因为关注、收到或阅读本报告内容而视其为本公司当然客户。

本报告中的信息均来源于公开资料和合法渠道,本公司对该信息的准确性、完整性或可靠性不作任何保证。市场行情瞬息万变,报告中的观点仅代表报告撰写时的判断,仅供客户参考之用,不作为客户的直接交易依据,本公司不因客户使用本报告而产生的损失承担任何责任。在任何情况下,本公司不向客户做获利保证,不与客户分享收益,与客户无利益冲突,请您自主决策,盈亏自负,并注意潜在的市场变化和交易风险。交易有风险,入市需谨慎。

本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。如引用、刊发,需注明出处为“华创期货”,且不得对本报告进行有悖原意的引用、删节和修改。

>>>查看更多:股市要闻