炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

转自:中邮证券研究所

摘要

弱资质城投如何骑乘?

上周信用债的热烈行情有所缓和,整体震荡走弱,期限分化和等级分化较为明显,表现不及利率债。上周利率债走势依旧以震荡为主,除短端外,其余主要期限基本震荡偏强。而信用债在连续两周走出独立行情后,上周乐观的情绪终于有所收敛,行情整体震荡偏弱。超长期限信用债行情同样表现不佳,不及同期限利率债。虽然信用债本周整体差强人意,但3-5年弱资质城投的行情仍在持续上涨。

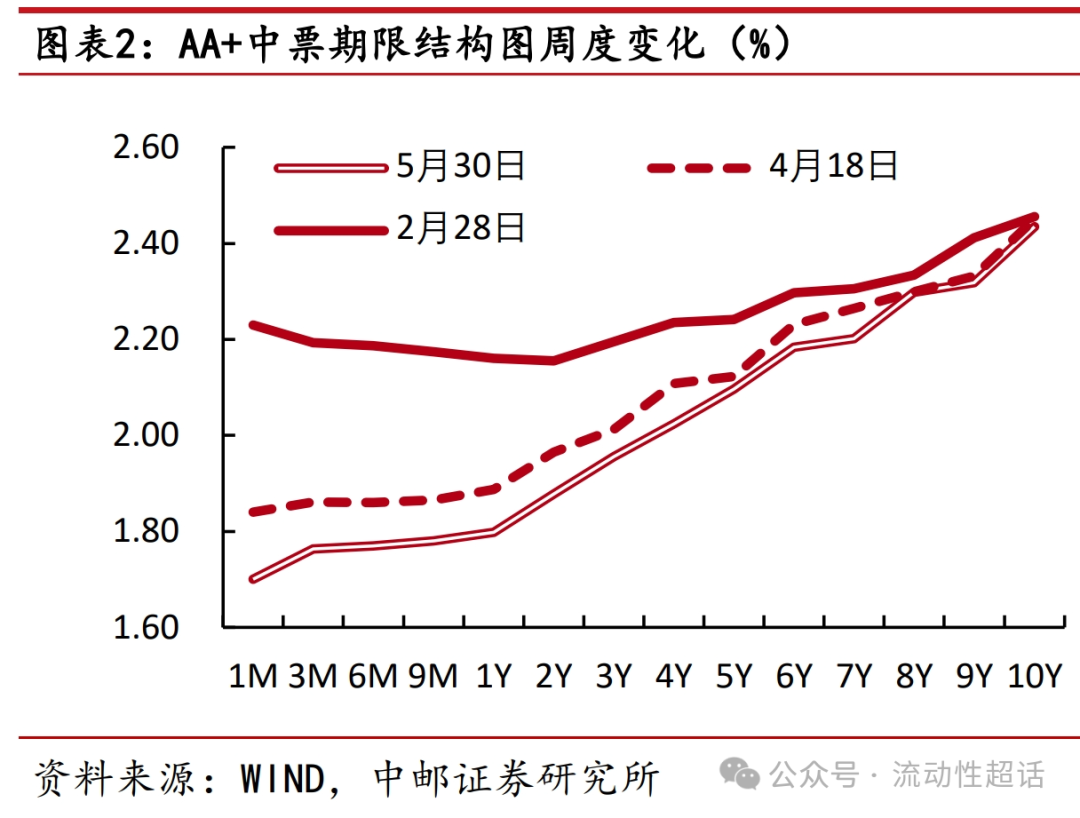

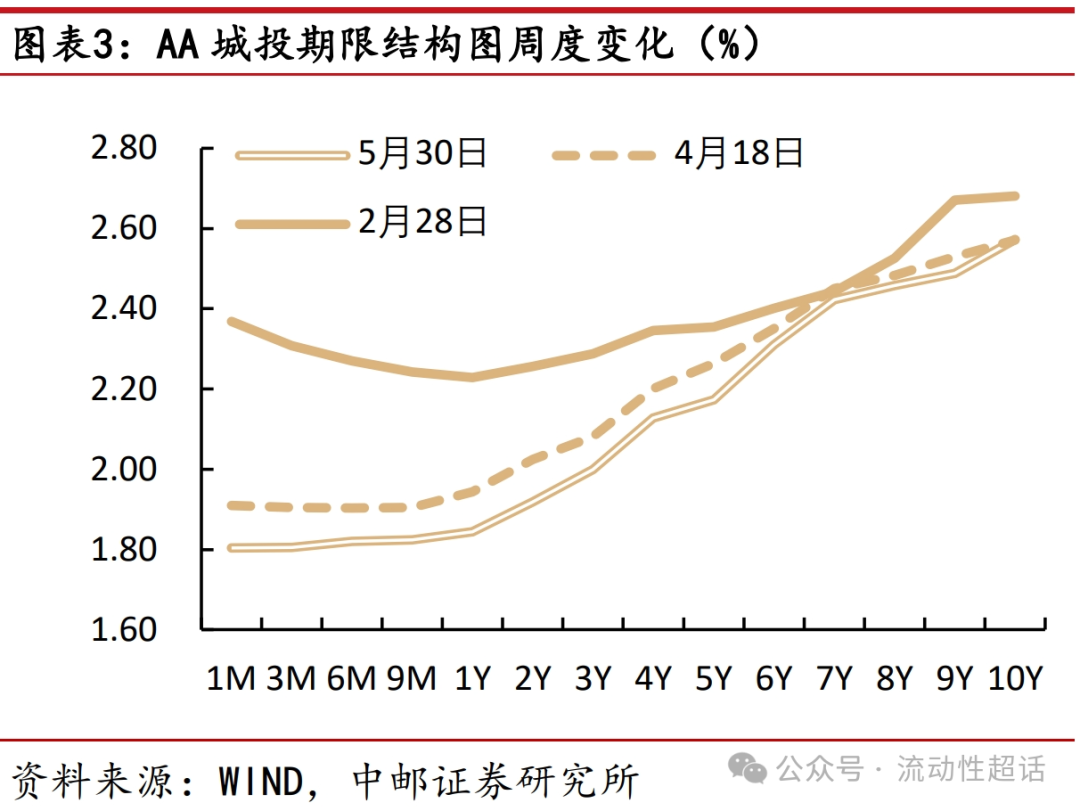

从曲线形态来看,低等级城投2-5年的陡峭程度最高,短端和超长端较为扁平,而中高等级信用债则整体较为扁平。以AA+中票和AA城投的收益率期限结构图为例,取1-2年、2-3年和3-5年三个区间。AA+中票上述三个区间的斜率分别为0.0803,0.0773和0.0705;对AA城投上述三个区间的斜率分别为0.0746,0.0811,0.0870。

二永债行情较为悲观,收益率普遍上行。从曲线期限结构来看,1年以内、7年及以上都较为平坦,2-6年是曲线陡峭化最高的部分。4-10年AAA-银行二级资本债收益率分别上行了3.65BP、1.79BP、2.90BP、1.19BP、0.67BP、下行了0.38BP、0.26BP,目前曲线离去年年底的收益率低位的间隔又有所拉大,可以重新关注。从活跃成交的情况来看,行情终于开始冷静,交易波动加大。

而从超长期限信用债的表现来看,机构卖出的情绪不迫切。超长期限信用债折价幅度基本都在3BP以内,也不是急售行情。中航产融的折价成交有所缓解,成交笔数占比从大上周的20%滑落到本周的9%。从低于估值成交的情况来看,超长期限信用债的买入意愿尚可,3-5年弱资质城投仍最受欢迎。3-5年隐含评级AA/AA(2)/AA-城投的低于估值成交幅度多落在5BP-10BP之间,而超长期限的多数落在4BP以内。约57%的低于估值成交幅度都在5BP及以上,需求依然旺盛。

总结来看,上周信用债市场行情终于趋于缓和,表现皆弱于利率债,但3-5年弱资质城投的策略依然很受市场欢迎,我们认为上述策略可能还有一定的参与空间。在之前的报告中我们曾提过,估值在2.2%以上的公募城投债绝对规模够高,因此还有一定的挖掘空间。而进一步拆分数据来看,隐含评级AA及以上,3-5年存量公募债规模 20 亿元以上,平均收益率 2.2%以上的发行人数量在40家左右,例如西安高新、航空港、北部湾投资等,可供挑选的主体数量也较为充裕。此外,我们也曾提到,在城投信仰的加持下上述品种的流动性在逐步改善,目前低等级城投3-5年的斜率明显高于2-3年和1-2年,又给骑乘策略带来了一定的空间;持有1-2年之后,期限缩短至3年以内,流动性会再提升,便于卖出。

风险提示:融资政策超预期事件、信用黑天鹅事件

正文

01 弱资质城投如何骑乘?

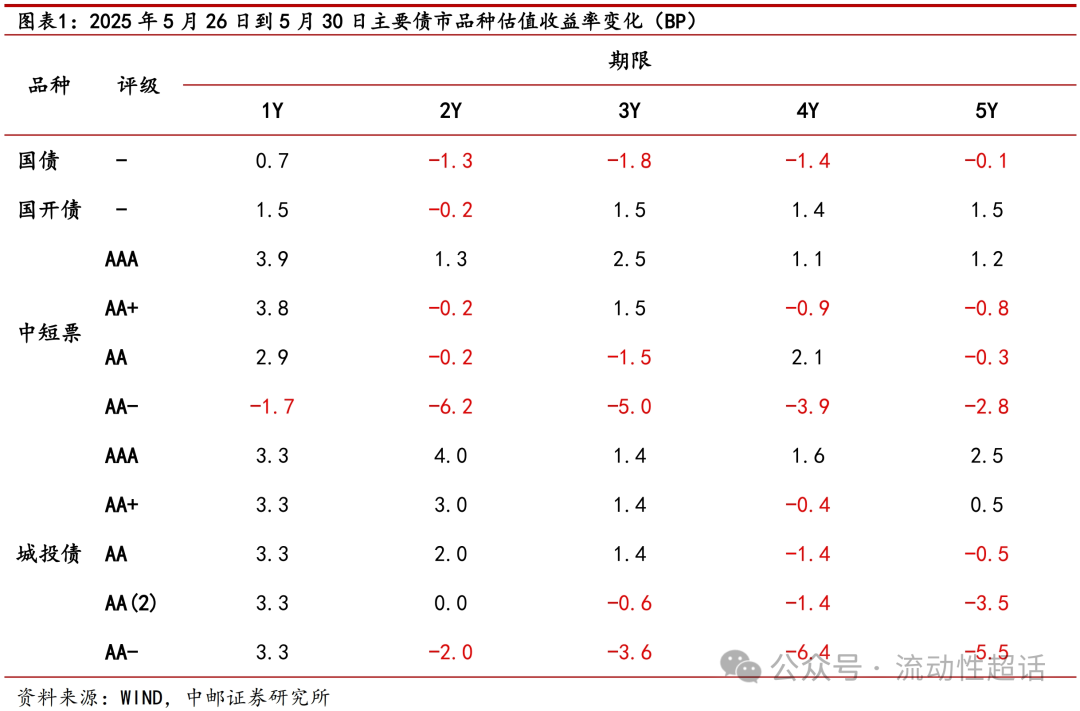

上周信用债的热烈行情有所缓和,整体震荡走弱,期限分化和等级分化较为明显,表现不及利率。上周利率债走势依旧以震荡为主,除短端外,其余主要期限基本震荡偏强。而信用债在连续两周走出独立行情后,上周乐观的情绪终于有所收敛,行情整体震荡偏弱。从二级的估值表现来看,2025年5月26日到5月30日,1Y、2Y、3Y、4Y、5Y 的国债到期收益率分别上行了0.3BP、下行了1.3BP、1.8BP、1.4BP、0.1BP,而同期限的 AAA 中票收益率分别上行了3.9BP、1.3BP、2.5BP、1.1BP、1.2BP,AA+中票收益率分别上行了3.8BP、下行了0.2BP、上行了1.5BP、下行了0.9BP和下行了0.8BP。超长期限信用债行情同样表现不佳,不及同期限利率债,AAA/AA+10Y 的中票收益率分别上行了0BP、0.5BP,而10Y国债下行了4.96BP。

虽然信用债本周整体行情差强人意,但3-5年弱资质城投的行情依然不错,仍在持续上涨。从二级估值来看,城投债3-5年AA及以下的品种收益率普遍下行,可见本周仍有不少机构继续采取弱资质城投拉久期的策略。

从曲线形态来看,低等级城投2-5年的陡峭程度最高,短端和超长端较为扁平,而中高等级信用债则整体较为扁平。以AA+中票和AA城投的收益率期限结构图为例,分别测算一下几个主要期限区间的收益率的斜率情况,取1-2年、2-3年和3-5年三个区间。则对于AA+中票来说,上述三个区间的斜率分别为0.0803,0.0773和0.0705;而对于AA城投来说,上述三个区间的斜率分别为0.0746,0.0811,0.0870。

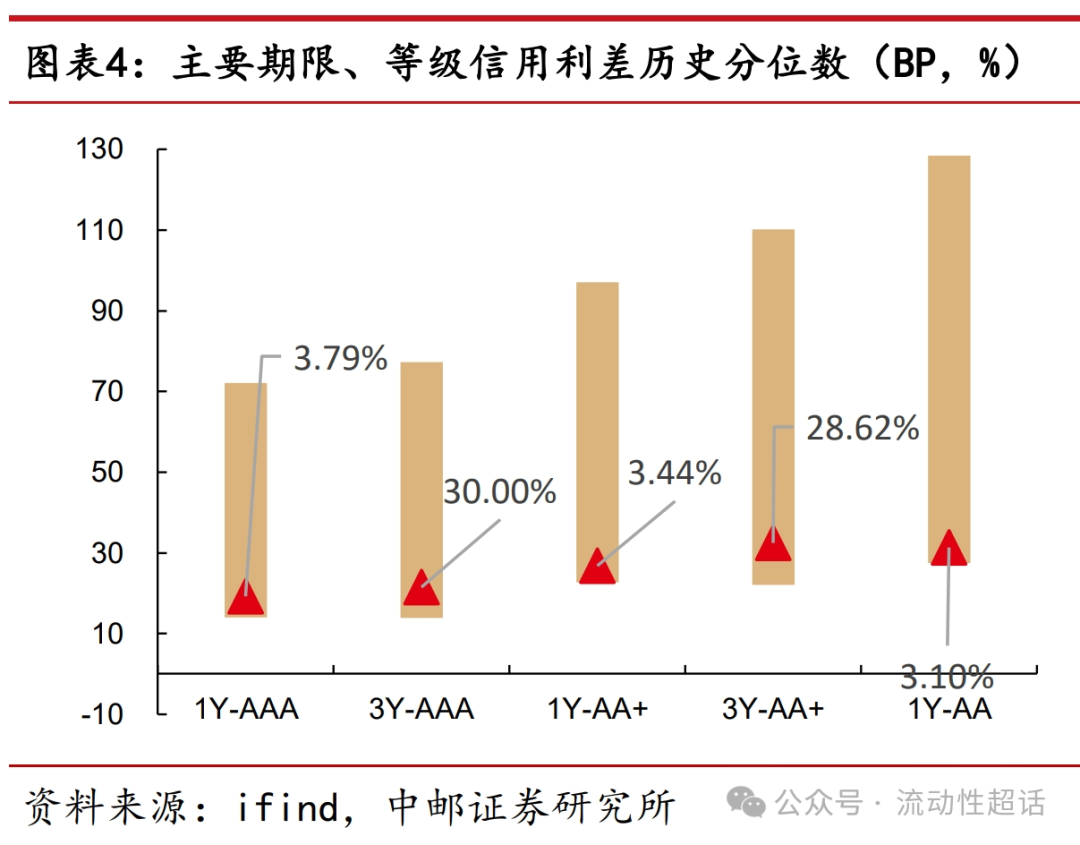

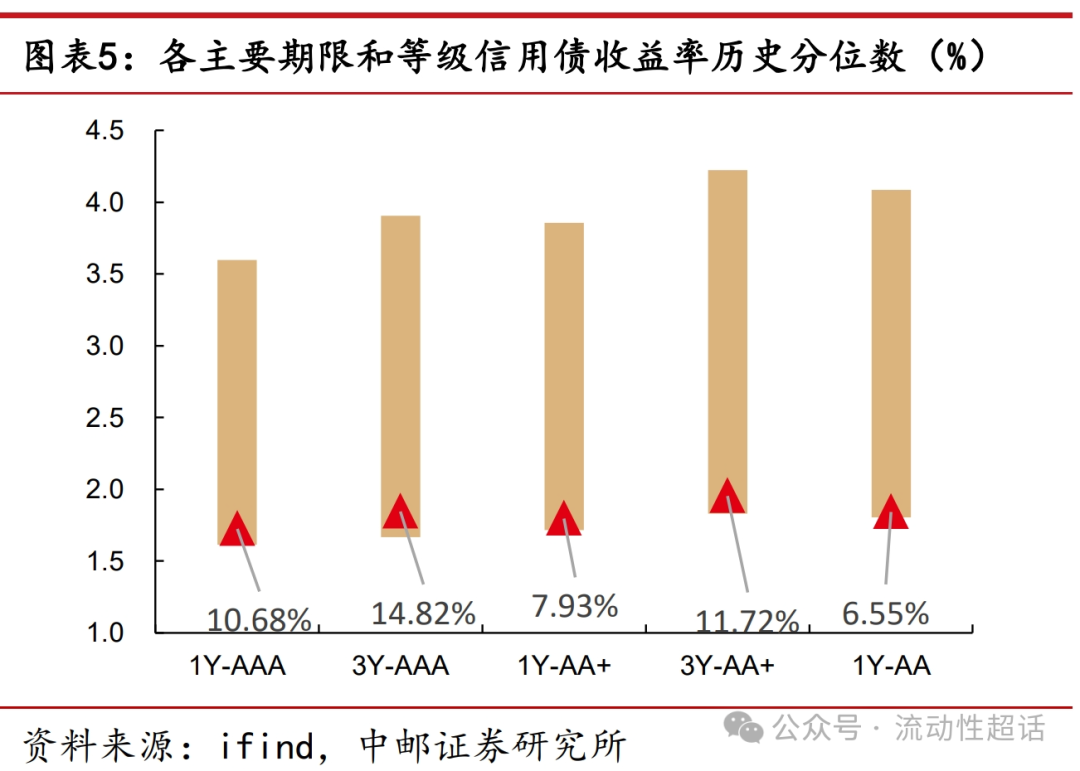

而从绝对收益率和信用利差的历史分位数的情况来看,票息价值依然很低,信用利差方面安全垫也依旧保护不足,但3Y左右可能有参与的机会。2025年5月26日到5月30日,1Y-AAA、3Y-AAA、1Y-AA+、3Y-AA+和1Y-AA中债中短票估值到期收益率处于2024年以来的后10.68%%、14.82%、7.93%、11.72%、6.55%水平,处于历史较低的位置,票息保护不足;而1Y-AAA、3Y-AAA、1Y-AA+、3Y-AA+和1Y-AA信用利差历史分位数分别为后3.79%、30.00%、3.44%、28.62%和3.10%,一周的调整之后短端1Y依旧没有性价比,3Y的保护垫加强。

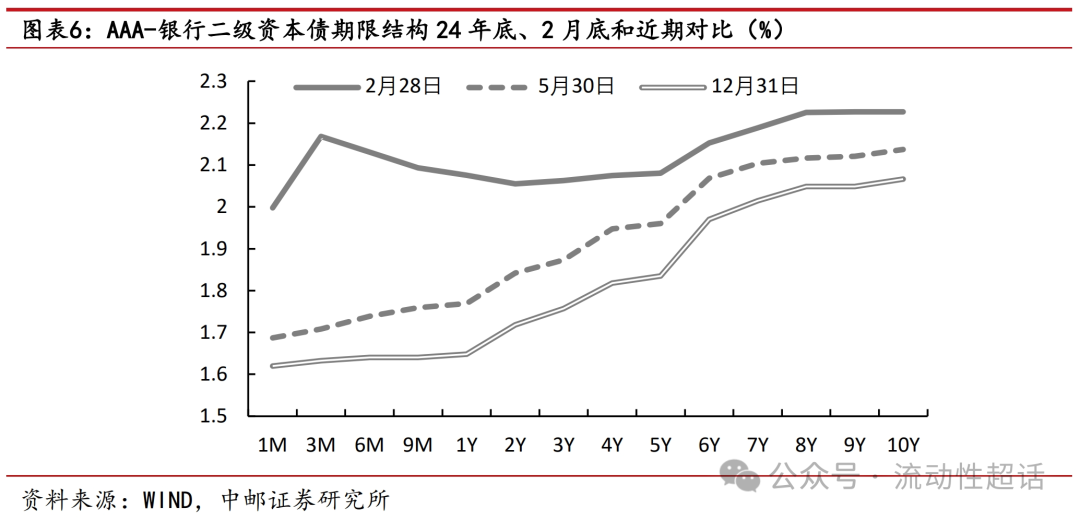

二永债行情较为悲观,收益率普遍上行。从曲线期限结构来看,1年以内、7年及以上都较为平坦,2-6年是曲线陡峭化最高的部分。4-10年AAA-银行二级资本债收益率分别上行了3.65BP、1.79BP、2.90BP、1.19BP、0.67BP、下行了0.38BP、0.26BP,目前曲线离去年年底的收益率低位的间隔又有所拉大,可以重新关注。

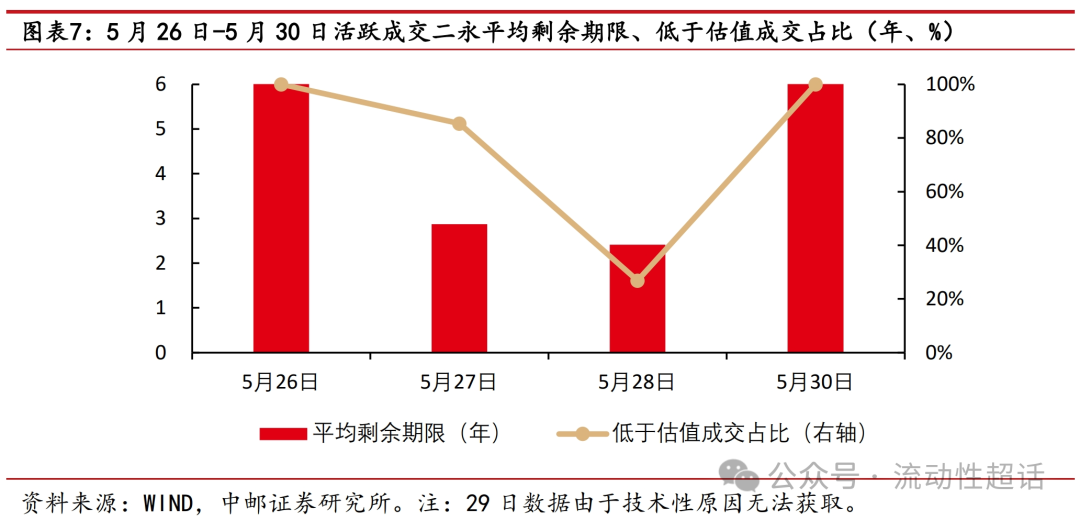

从活跃成交的情况来看,行情终于开始冷静,交易波动加大。5月26日-5月30日,二永债的低估值成交占比反复横跳,周一和周五情绪较好,占比均为100%,而周二和周三行情又较为谨慎,占比分别为85.37%和26.83%。从平均成交久期来看分别为6.25年、2.87年、2.41年、6.79年。而从成交幅度来看,二永低于估值成交的成交幅度进一步收窄,多数落在4BP以内。

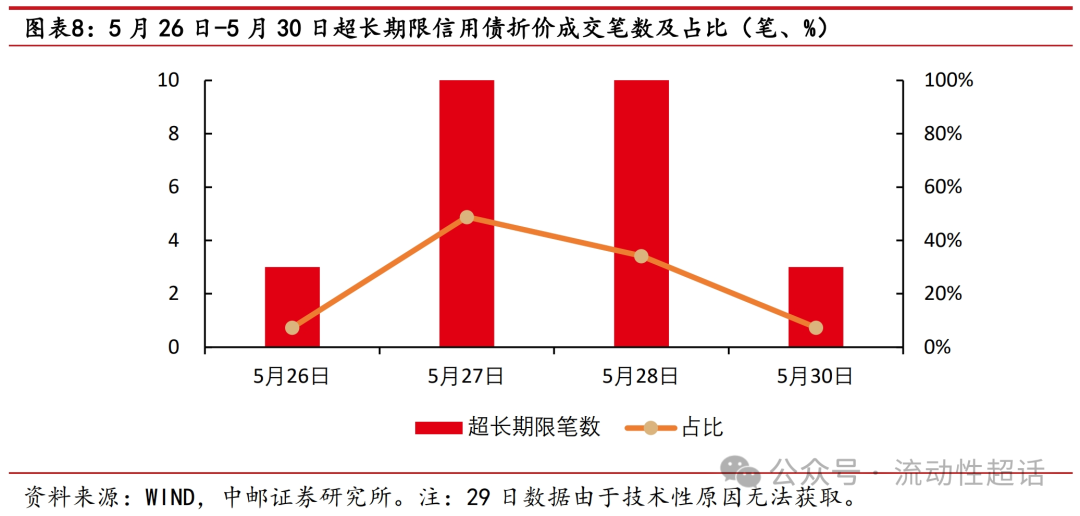

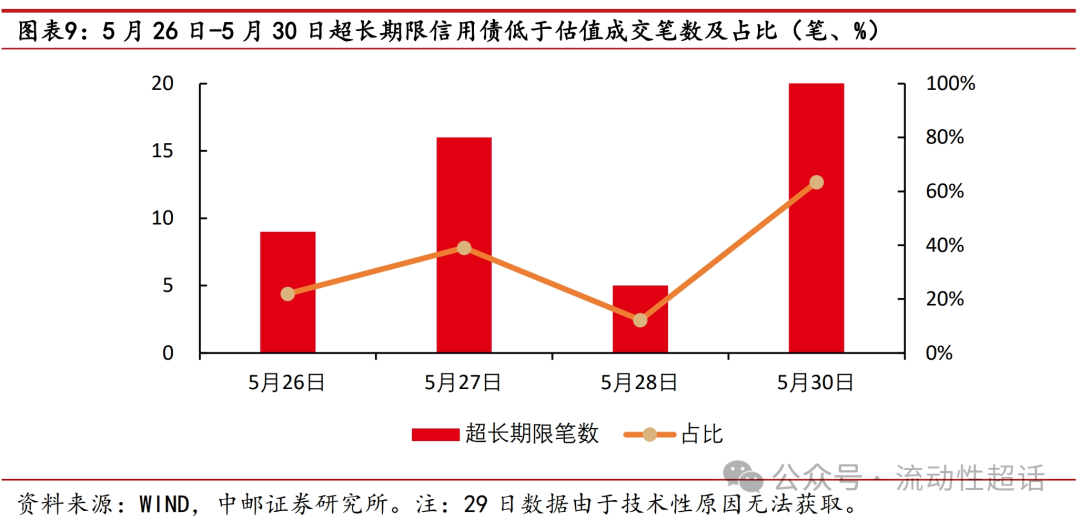

而从超长期限信用债的表现来看,机构卖出的情绪不算迫切。5月26日-5月30日,超长期限信用债折价成交的占比分别为7.32%、48.78%、34.15%、7.32%。从折价成交幅度来看,超长期限信用债的折价幅度基本都在3BP以内,也不是急售行情。中航产融的折价成交有所缓解,中航产融折价成交幅度多数落在3BP-5BP和5BP-30BP,但从成交笔数占比来看从大上周的20%滑落到本周的9%。

从低于估值成交的情况来看,市场对于超长期限信用债的买入意愿尚可,3-5年弱资质城投仍然是最受欢迎的品种。5月26日-5月30日,超长期限信用债低于估值成交占比分别为21.95%、39.02%、12.20%、63.41%。从成交幅度来看,低于估值成交热点持续落在中等久期的弱资质城投,3-5年隐含评级AA/AA(2)/AA-低于估值成交幅度多落在5BP-10BP之间,而超长期限的低于估值成交多数落在4BP以内。上周机构买入意愿虽较大上周有所滑落,但仍在较高水平,约57%的低于估值成交幅度都在5BP及以上,需求依然旺盛。

总结来看,上周信用债市场行情终于趋于缓和,表现皆弱于利率债,但3-5年弱资质城投的策略依然很受市场欢迎,我们认为上述策略可能还有一定的参与空间。在之前的报告中我们曾提过,估值在2.2%以上的公募城投债绝对规模够高,因此还有一定的挖掘空间。而进一步拆分数据来看,隐含评级AA及以上,3-5年存量公募债规模 20 亿元以上,平均收益率 2.2%以上的发行人数量在40家左右,例如西安高新、航空港、北部湾投资等,可供挑选的主体数量也较为充裕。此外,我们也曾提到,在城投信仰的加持下上述品种的流动性在逐步改善,目前低等级城投3-5年的斜率明显高于2-3年和1-2年,又给骑乘策略带来了一定的空间;持有1-2年之后,期限缩短至3年以内,流动性会再提升,便于卖出。

02 风险提示

融资政策超预期事件、信用黑天鹅事件。

证券研究报告《弱资质城投如何骑乘?——信用周报20250603》

对外发布时间:2025年6月3日

报告发布机构:中邮证券有限责任公司

分析师:梁伟超 SAC编号:S1340523070001

分析师:李书开 SAC编号:S1340524040001

法律声明:

本订阅号所载内容所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本订阅号所载内容并非投资决策服务,仅供订阅人参考之用,不是也不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本订阅号所载内容而取代自身的独立判断,应根据自身能力自主审慎决策,并自行承担投资风险。本订阅号所载内容不表明其对产品或者服务的风险和收益做出实质性判断或者保证,中邮证券不对使用本订阅号所载内容产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

(转自:中邮证券研究所)

>>>查看更多:股市要闻