炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

转自:中邮证券研究所

投资要点

本周7月1日习总书记主持召开中央财经委员会第六次会议提出“依法依规治理企业低价无序竞争,引导企业提升产品品质,推动落后产能有序退出”。防止内卷式竞争关注硅料、煤化工、氯碱化工等方向,涨价线关注钾肥、磷肥、活性染料和农药等方向。

本周化工行情概述

本周基础化工板块涨跌幅为0.80%,沪深300指数涨跌幅为1.54%,基础化工跑输沪深300指数0.74个pct。

本周股价大幅波动个股

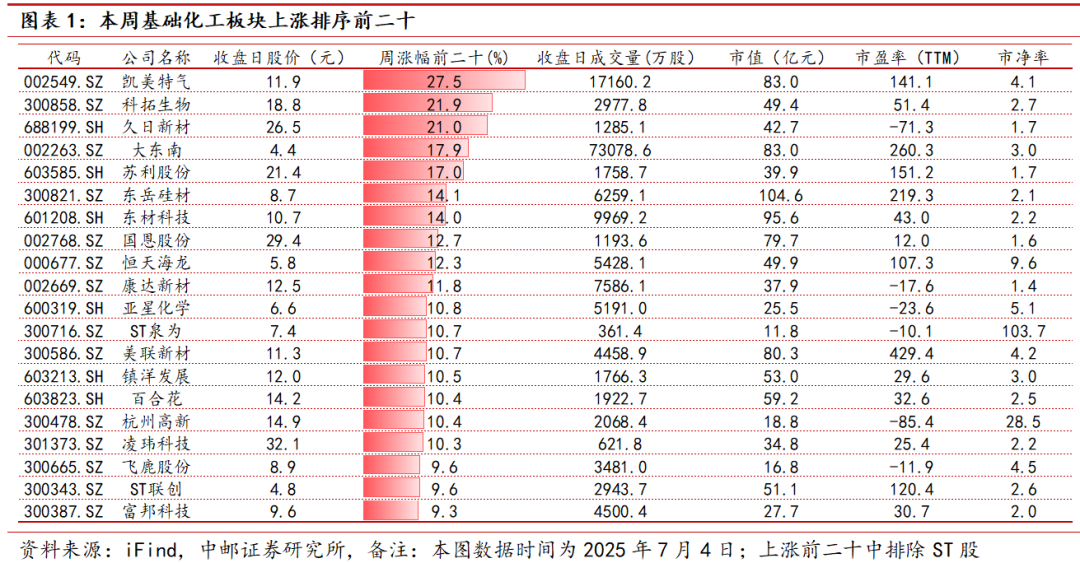

上涨:凯美特气(27.46%)、科拓生物(21.90%)、久日新材(21.01%)、大东南(17.87%)、苏利股份(17.00%)、东岳硅材(14.14%)、东材科技(14.01%)、国恩股份(12.65%)、恒天海龙(12.26%)、康达新材(11.82%)、亚星化学(10.77%)、ST泉为(10.69%)、美联新材(10.69%)、镇洋发展(10.50%)、百合花(10.41%)、杭州高新(10.39%)、凌玮科技(10.25%)、飞鹿股份(9.64%)、ST联创(9.63%)、富邦科技(9.34%)。

下跌:天晟新材(-15.80%)、锦鸡股份(-15.34%)、新亚强(-14.41%)、雅运股份(-12.81%)、沧州明珠(-10.49%)、建业股份(-10.45%)、中毅达(-9.89%)、泰和科技(-9.40%)、天马新材(-9.36%)、准油股份(-8.83%)、*ST亚太(-8.17%)、百川股份(-8.10%)、*ST金泰(-7.58%)、天承科技(-7.28%)、阿科力(-7.12%)、一致魔芋(-6.81%)、福莱新材(-6.67%)、青岛双星(-6.36%)、赛特新材(-6.18%)、兴化股份(-6.07%)。

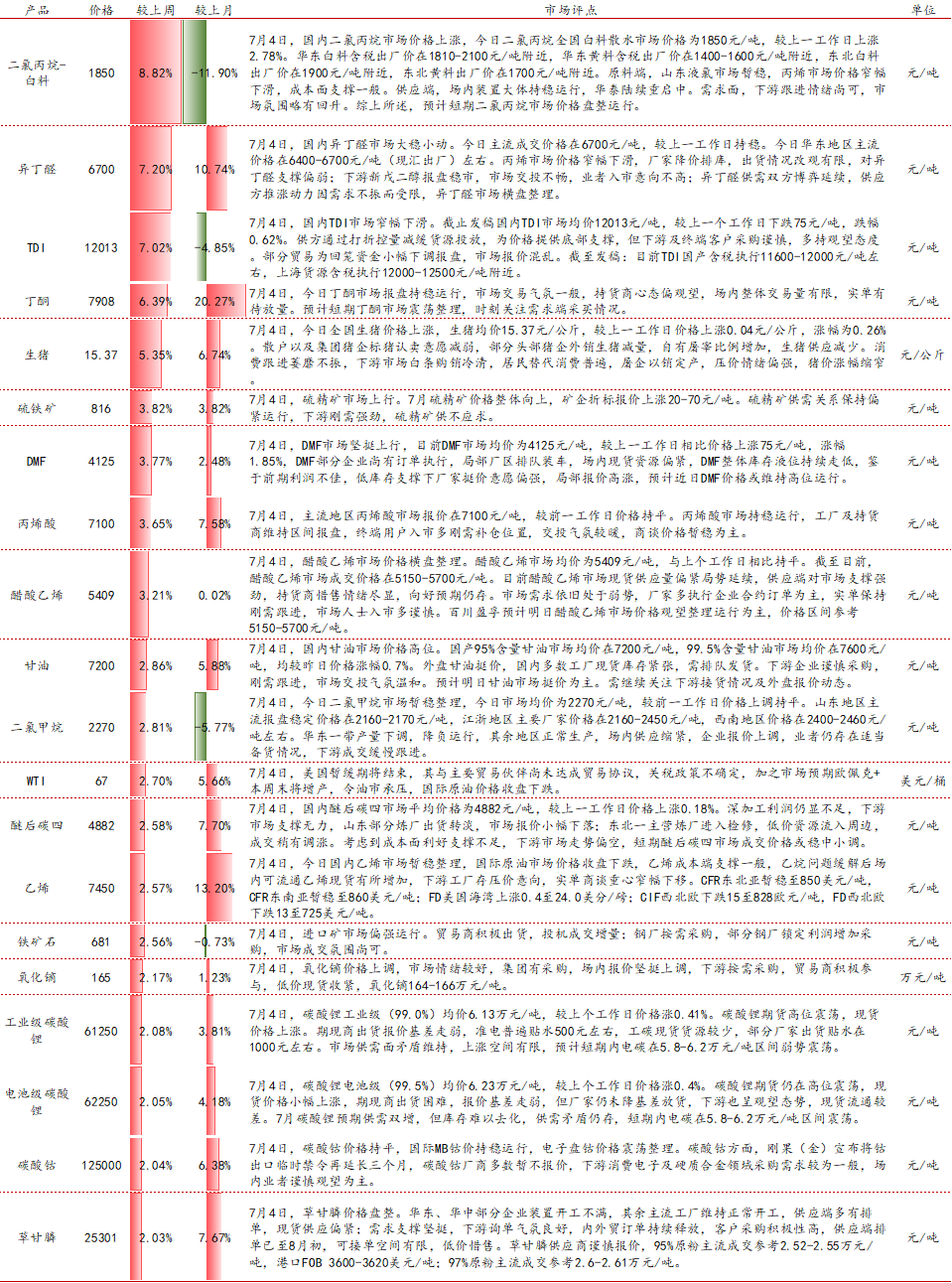

二氯丙烷产品价格上涨。主要上涨产品为二氯丙烷-白料(8.82%)、异丁醛(7.20%)、TDI(7.02%)、丁酮(6.39%)、生猪(5.35%)、硫铁矿(3.82%)、DMF(3.77%)、丙烯酸(3.65%)、醋酸乙烯(3.21%)、甘油(2.86%)、二氯甲烷(2.81%)、WTI(2.70%)、醚后碳四(2.58%)、乙烯(2.57%)、铁矿石(2.56%)、氧化镝(2.17%)、工业级碳酸锂(2.08%)、电池级碳酸锂(2.05%)、碳酸钴(2.04%)、草甘膦(2.03%)。

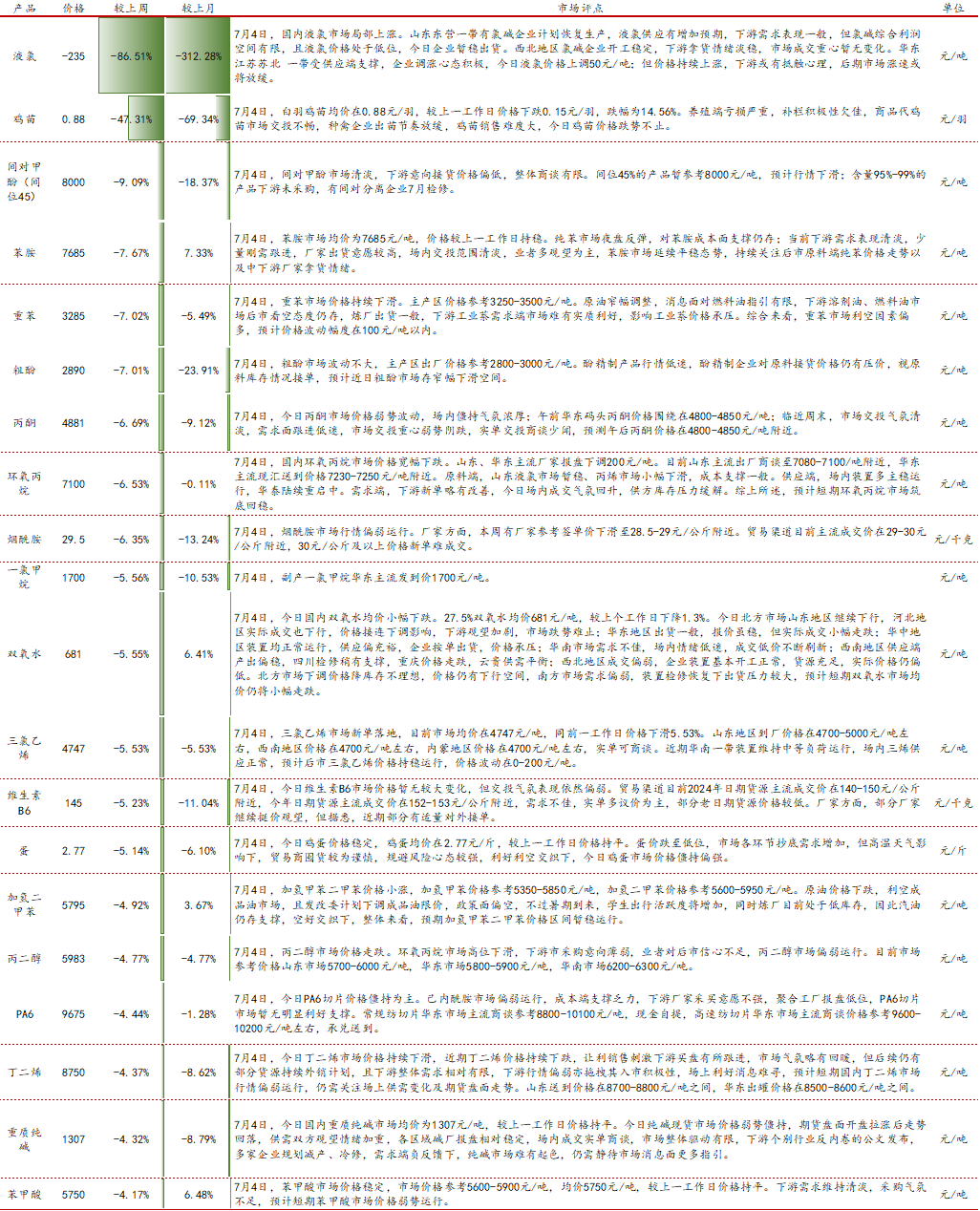

苯酚丙酮价格下跌。液氯(-86.51%)、鸡苗(-47.31%)、间对甲酚(间位45)(-9.09%)、苯胺(-7.67%)、重苯(-7.02%)、粗酚(-7.01%)、丙酮(-6.69%)、环氧丙烷(-6.53%)、烟酰胺(-6.35%)、一氯甲烷(-5.56%)、双氧水(-5.55%)、三氯乙烯(-5.53%)、维生素B6(-5.23%)、蛋(-5.14%)、加氢二甲苯(-4.92%)、丙二醇(-4.77%)、PA6(-4.44%)、丁二烯(-4.37%)、重质纯碱(-4.32%)、苯甲酸(-4.17%)。

一

本周基础化工行情概览

年初至2025-07-04,申万行业指数:一级行业:基础化工涨跌幅为1.83%,沪深300指数涨跌幅为17.60%,基础化工指数跑输沪深300指数15.77个pct。

本周基础化工板块涨跌幅为0.80%,沪深300指数涨跌幅为1.54%,基础化工跑输沪深300指数0.74个pct。

本周基础化工板块上涨排序前二十:凯美特气(27.46%)、科拓生物(21.90%)、久日新材(21.01%)、大东南(17.87%)、苏利股份(17.00%)、东岳硅材(14.14%)、东材科技(14.01%)、国恩股份(12.65%)、恒天海龙(12.26%)、康达新材(11.82%)、亚星化学(10.77%)、ST泉为(10.69%)、美联新材(10.69%)、镇洋发展(10.50%)、百合花(10.41%)、杭州高新(10.39%)、凌玮科技(10.25%)、飞鹿股份(9.64%)、ST联创(9.63%)、富邦科技(9.34%)。

本周基础化工板块下跌排序前二十:天晟新材(-15.80%)、锦鸡股份(-15.34%)、新亚强(-14.41%)、雅运股份(-12.81%)、沧州明珠(-10.49%)、建业股份(-10.45%)、中毅达(-9.89%)、泰和科技(-9.40%)、天马新材(-9.36%)、准油股份(-8.83%)、*ST亚太(-8.17%)、百川股份(-8.10%)、*ST金泰(-7.58%)、天承科技(-7.28%)、阿科力(-7.12%)、一致魔芋(-6.81%)、福莱新材(-6.67%)、青岛双星(-6.36%)、赛特新材(-6.18%)、兴化股份(-6.07%)。

1.1 本周大宗商品价格涨跌排序前二十

本周大宗商品上涨前二十:二氯丙烷-白料(8.82%)、异丁醛(7.20%)、TDI(7.02%)、丁酮(6.39%)、生猪(5.35%)、硫铁矿(3.82%)、DMF(3.77%)、丙烯酸(3.65%)、醋酸乙烯(3.21%)、甘油(2.86%)、二氯甲烷(2.81%)、WTI(2.70%)、醚后碳四(2.58%)、乙烯(2.57%)、铁矿石(2.56%)、氧化镝(2.17%)、工业级碳酸锂(2.08%)、电池级碳酸锂(2.05%)、碳酸钴(2.04%)、草甘膦(2.03%)。

本周大宗商品下跌前二十:液氯(-86.51%)、鸡苗(-47.31%)、间对甲酚(间位45)(-9.09%)、苯胺(-7.67%)、重苯(-7.02%)、粗酚(-7.01%)、丙酮(-6.69%)、环氧丙烷(-6.53%)、烟酰胺(-6.35%)、一氯甲烷(-5.56%)、双氧水(-5.55%)、三氯乙烯(-5.53%)、维生素B6(-5.23%)、蛋(-5.14%)、加氢二甲苯(-4.92%)、丙二醇(-4.77%)、PA6(-4.44%)、丁二烯(-4.37%)、重质纯碱(-4.32%)、苯甲酸(-4.17%)。

二

核心观点&投资逻辑

本周7月1日习总书记主持召开中央财经委员会第六次会议强调“纵深推进全国统一大市场建设”,提出“依法依规治理企业低价无序竞争,引导企业提升产品品质,推动落后产能有序退出”。防止内卷式竞争关注硅料、煤化工、氯碱化工等方向,涨价线关注钾肥、磷肥、活性染料和农药等方向。

2.1 底部运行,拐点可期

中邮证券基础化工景气指数持续底部运行。我们以Brent原油现货价格作为化工企业表示成本项,以中国化工品价格指数表示收入项,并将两种标准化处理,以两者差值表示化工企业盈利状况,命名为中邮证券基础化工指数。2020年3月—2021年10月基础化工盈利能力处于景气周期,持续时间约19个月,主因是内外需持续向好,叠加行业新增产能有限,行业进入主动补库存周期。2021年10月基础化工盈利出现向下拐点。2022年2月,受俄乌冲突等地缘政治因素影响,作为基础化工行业成本端的原油、煤炭等能源品供需偏紧。与此同时,基础化工行业受出口与内需增速放缓,行业开工率提升、资本开支转固等因素影响,供需偏于宽松,利润向产业链上游集中。此后,成本端供需偏紧,商品端供需宽松局面并未出现较大转变,基础化工行业盈利持续运行底部区间。

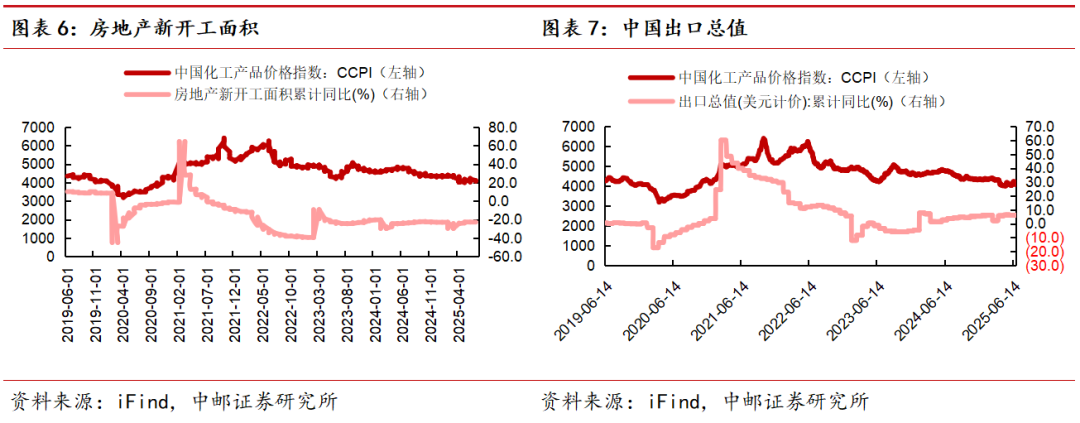

需求端,出口平稳,房产需求待增。中国房地产需求增速处于历史较低水平,2024年1月-12月,中国房地产累计新开工面积增速为-23%,2025年1-6月20日,中国房地产累计新开工面积增速为-22.80%;出口增速比较平稳,2024年1-12月,中国出口总值累计增速为+5.84%。2025年1-6月20日,中国出口总值累计增速为6%。我们预计伴随着国内房地产政策陆续出台、美国制造业PMI回升,中国内外需有望迎来改善。

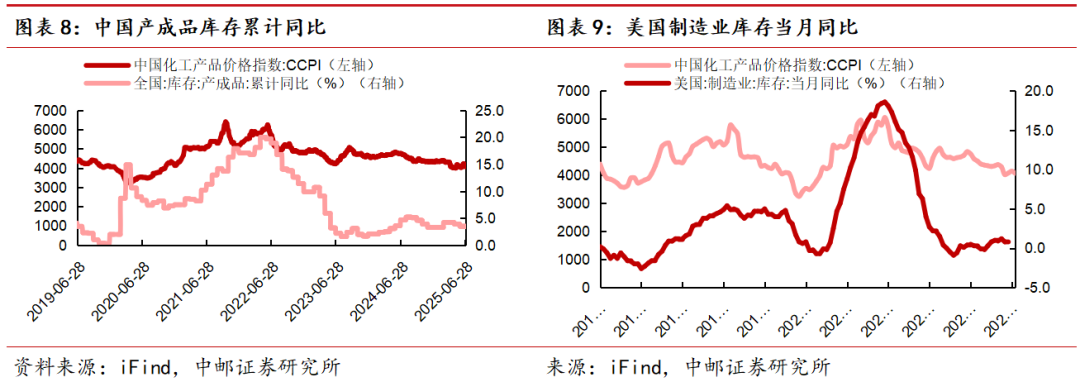

库存端,中美均处于累库阶段。2023年3月中国化工品库存增速达到近年高点,为10.7%。此后,行业主动去库存,累库速度放缓,2024年1-12月,中国产成品累计同比增速为3.3%。2025年1-6月,中国产成品累计同比增速为3.9%。2022年5月美国制造业库存增速达到近年高点,为11.30%。此后,美国进入主动去库存阶段,2023年10月-2024年2月美国制造业库存连续五个月出现负增长,2024年11月至2025年4月,美国制造业库存持续转正。

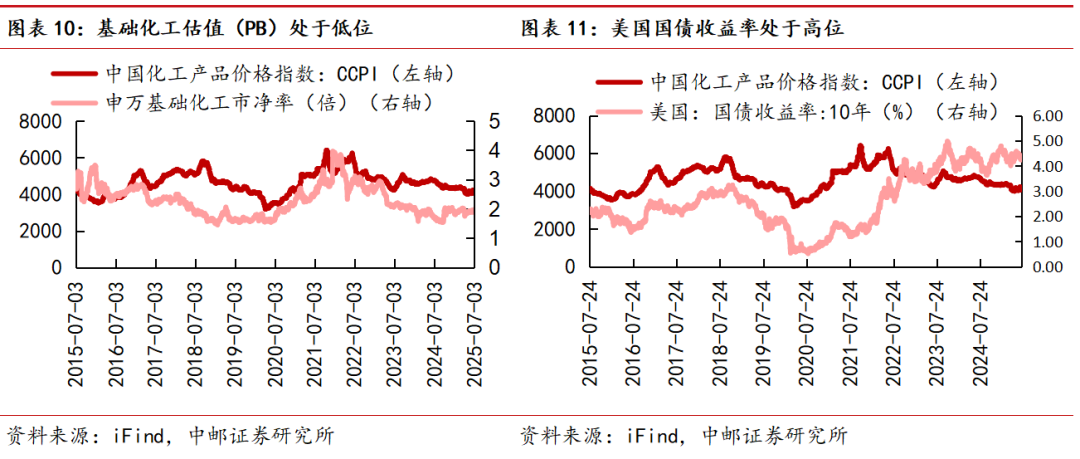

估值端,估值有望迎来提升。截止2025年7月4日,基础化工估值(PB)为1.94倍,处于2014年以来17.17%低分位,十年期美国国债收益率4.35%,处于2014年以来85.87%高分位,估值有望迎来提升。

2.2 投资建议:

主线1 中特估链,关注中国海油,中国石化,中国石油。

主线2 AI材料链,东材科技,圣泉集团。

主线3 供给收缩价格弹性可期,关注巨化股份,三美股份,永和股份。

主线4 低估值龙头白马,关注万华化学,华鲁恒升,宝丰能源,扬农化工,新和成,远兴能源,亚钾国际,梅花生物。

主线5资源品价值重估主线,关注云天化,川恒股份,兴发集团,亚钾国际,藏格矿业,盐湖股份,新洋丰。

主线6国产替代下新材料,关注侨源气体,凯美特气,杭氧股份,万润股份,国瓷材料,鼎龙股份,圣泉集团,凯盛新材,中研股份,凯立新材。

主线7活性染料涨价,关注锦鸡股份,浙江龙盛,闰土股份。

原材料价格大幅波动、产能建设进度不及预期、贸易摩擦加剧、宏观经济增长不及预期等风险。

证券研究报告《中邮证券-基础化工行业周报:关注涨价兑现业绩线》

对外发布时间:2025年7月7日

报告发布机构:中邮证券有限责任公司

分析师:张泽亮 SAC编号:S1340523100003

分析师:许灿杰 SAC编号:S1340525040002

法律声明:

本订阅号所载内容所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本订阅号所载内容并非投资决策服务,仅供订阅人参考之用,不是也不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本订阅号所载内容而取代自身的独立判断,应根据自身能力自主审慎决策,并自行承担投资风险。本订阅号所载内容不表明其对产品或者服务的风险和收益做出实质性判断或者保证,中邮证券不对使用本订阅号所载内容产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

(转自:中邮证券研究所)