炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

本文来自方正证券研究所于2025年9月9日发布的报告《长海股份(300196):内生成长加速,差异化竞争战略持续深化》,欲了解具体内容,请阅读报告原文。

韩 宇 S1220524070001

黄雪茹 S1220525080004

核心观点

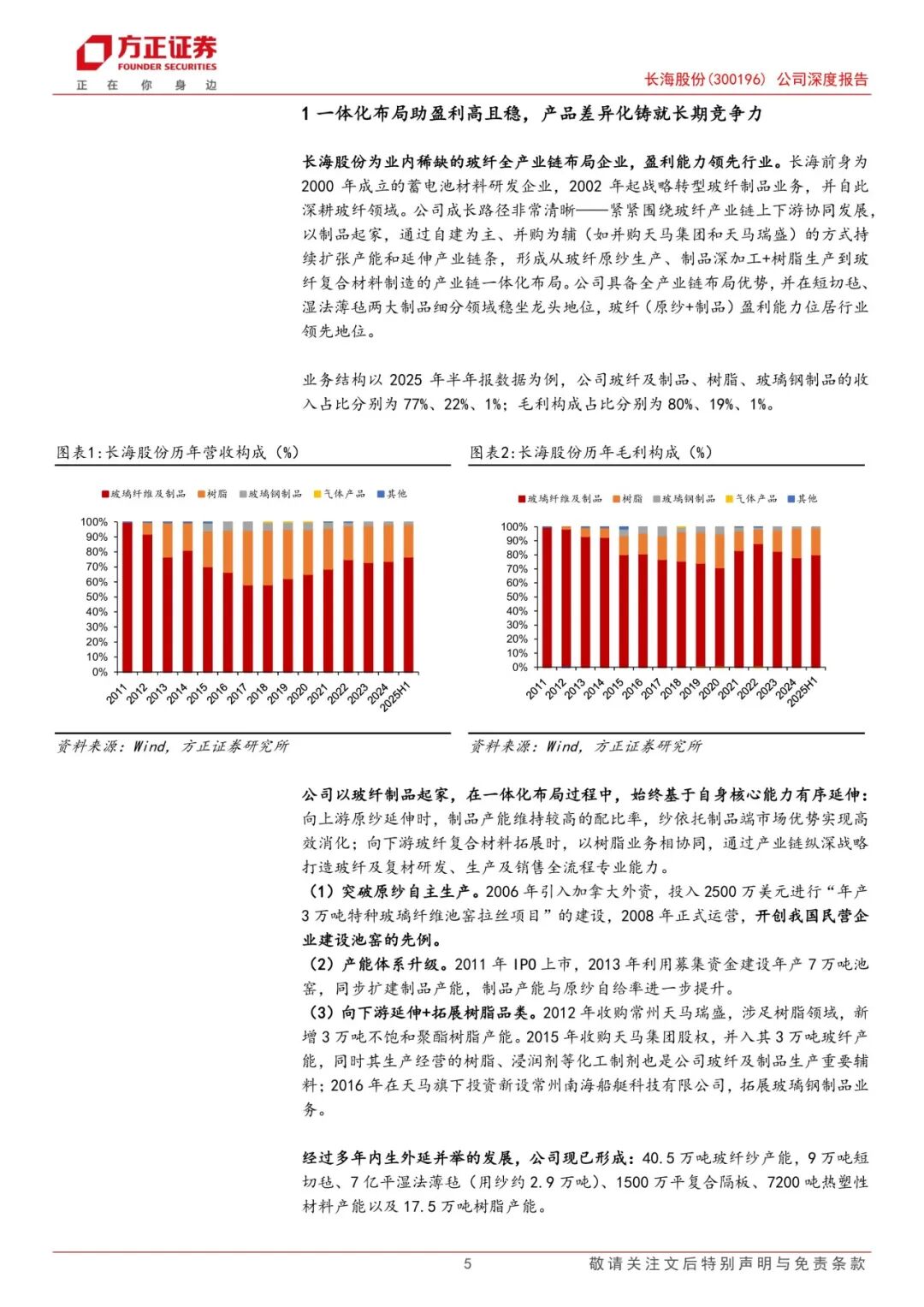

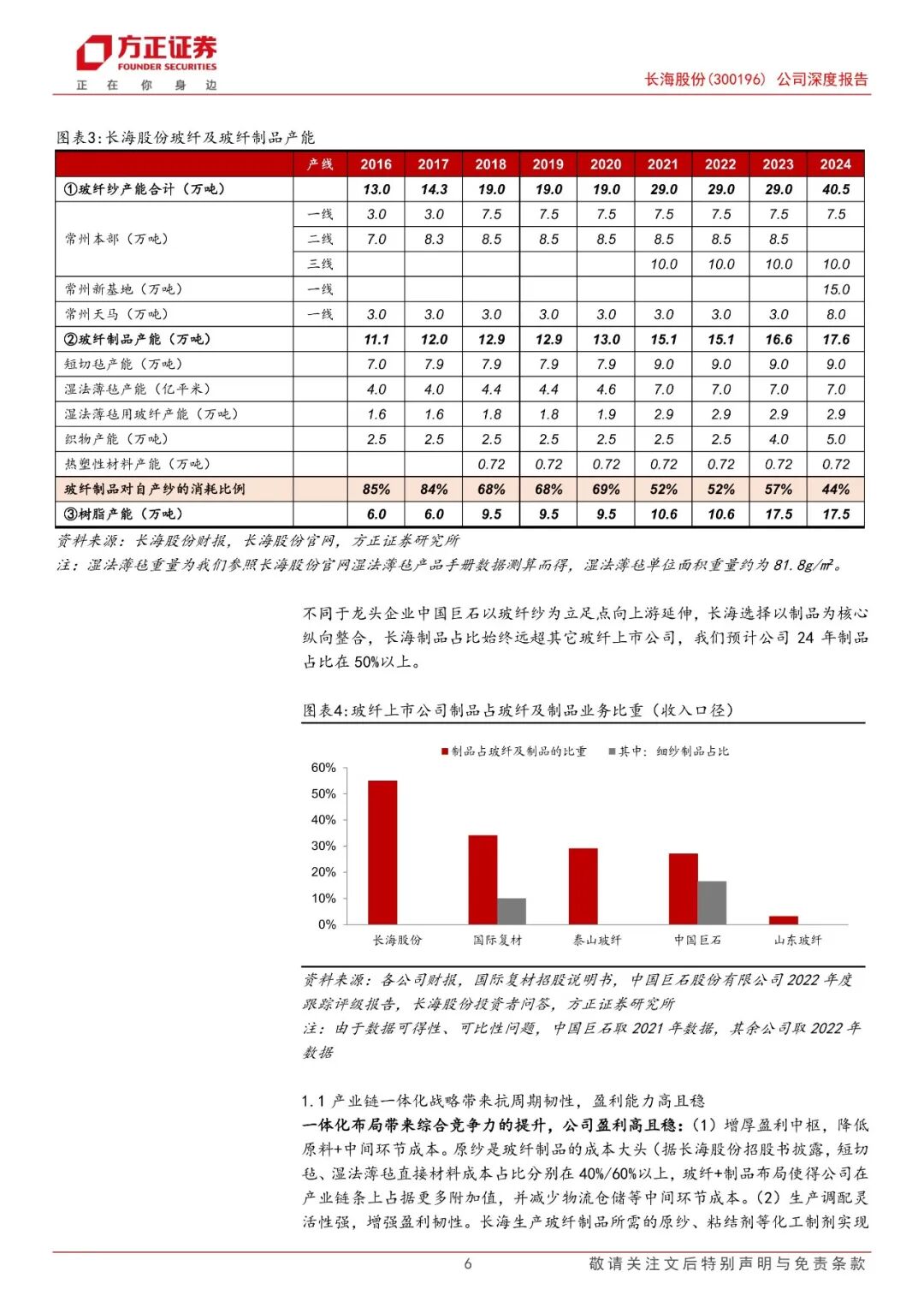

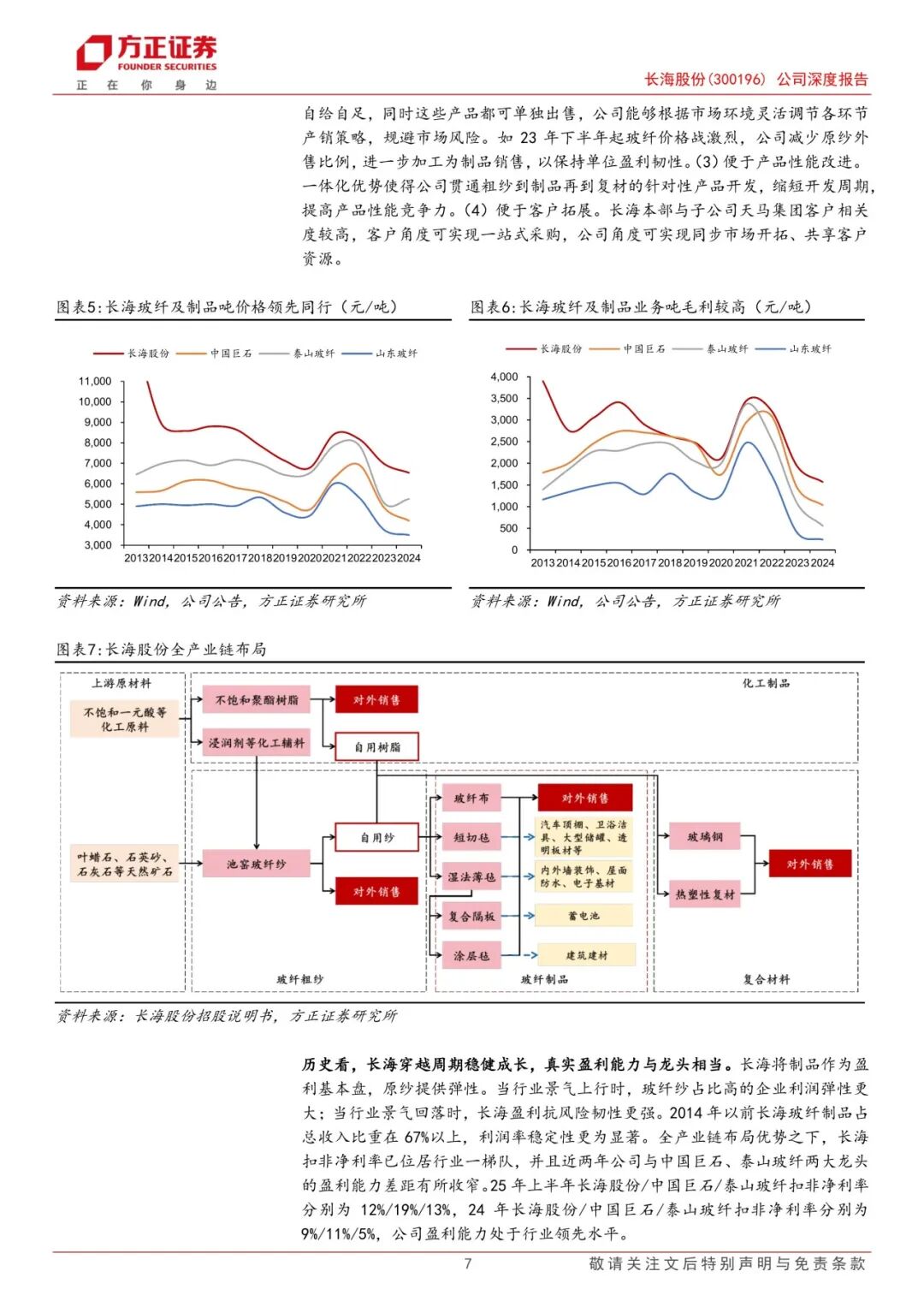

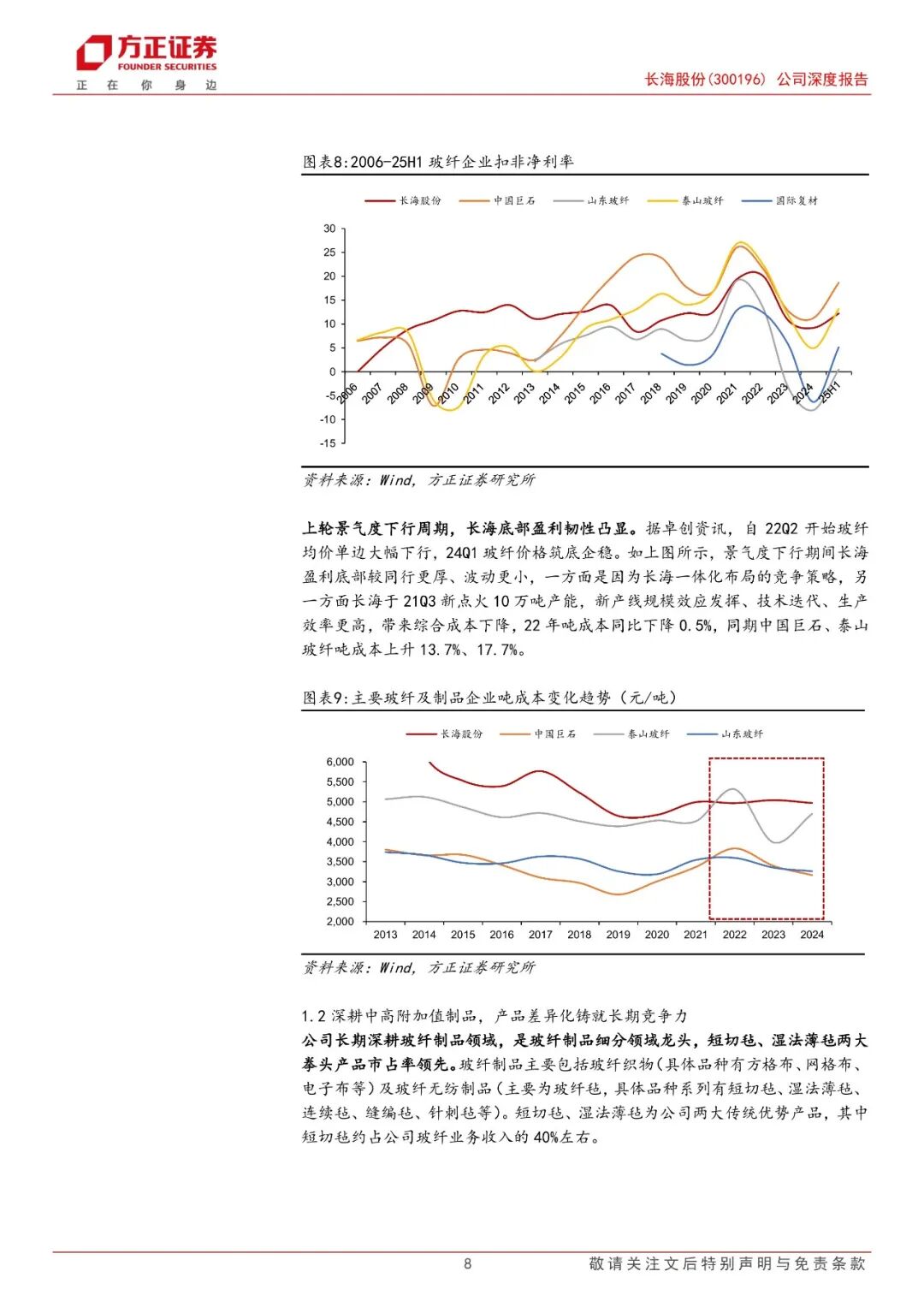

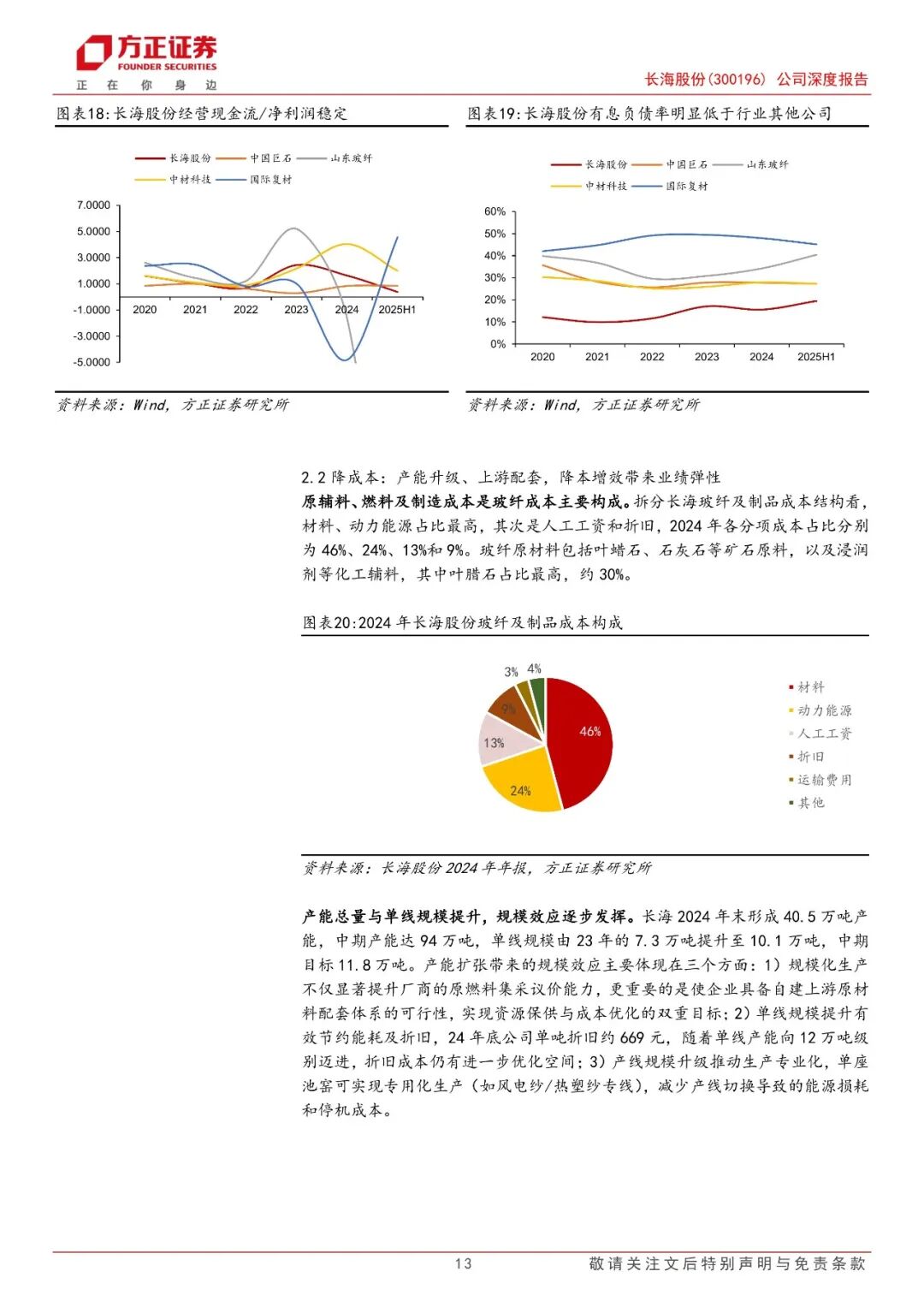

一体化布局助盈利高且稳,产品差异化铸就长期竞争力。长海股份是业内稀缺的玻纤全产业链布局企业,以制品业务起家,通过自建与并购形成“原纱生产→制品深加工→树脂/复合材料制造”的一体化体系。一体化战略带来四大优势:一是增厚盈利中枢,降低原纱及中间环节成本;二是产销灵活,可根据市场环境调节产销策略;三是便于产品性能改进,贯通粗纱到制品再到复材的针对性产品开发;四是实现客户资源协同,市场情报能力强。公司深耕中高附加值制品领域,拳头产品短切毡和湿法薄毡市占率领先。短切毡采用成本加成定价,顺价能力强,毛利率稳定在25%-35%;湿法薄毡与玻纤纱价格关联度低,长协订单占比高,稳价能力突出。近几年公司扣非净利率位于行业第一梯队,并且在景气下行期韧性更强。

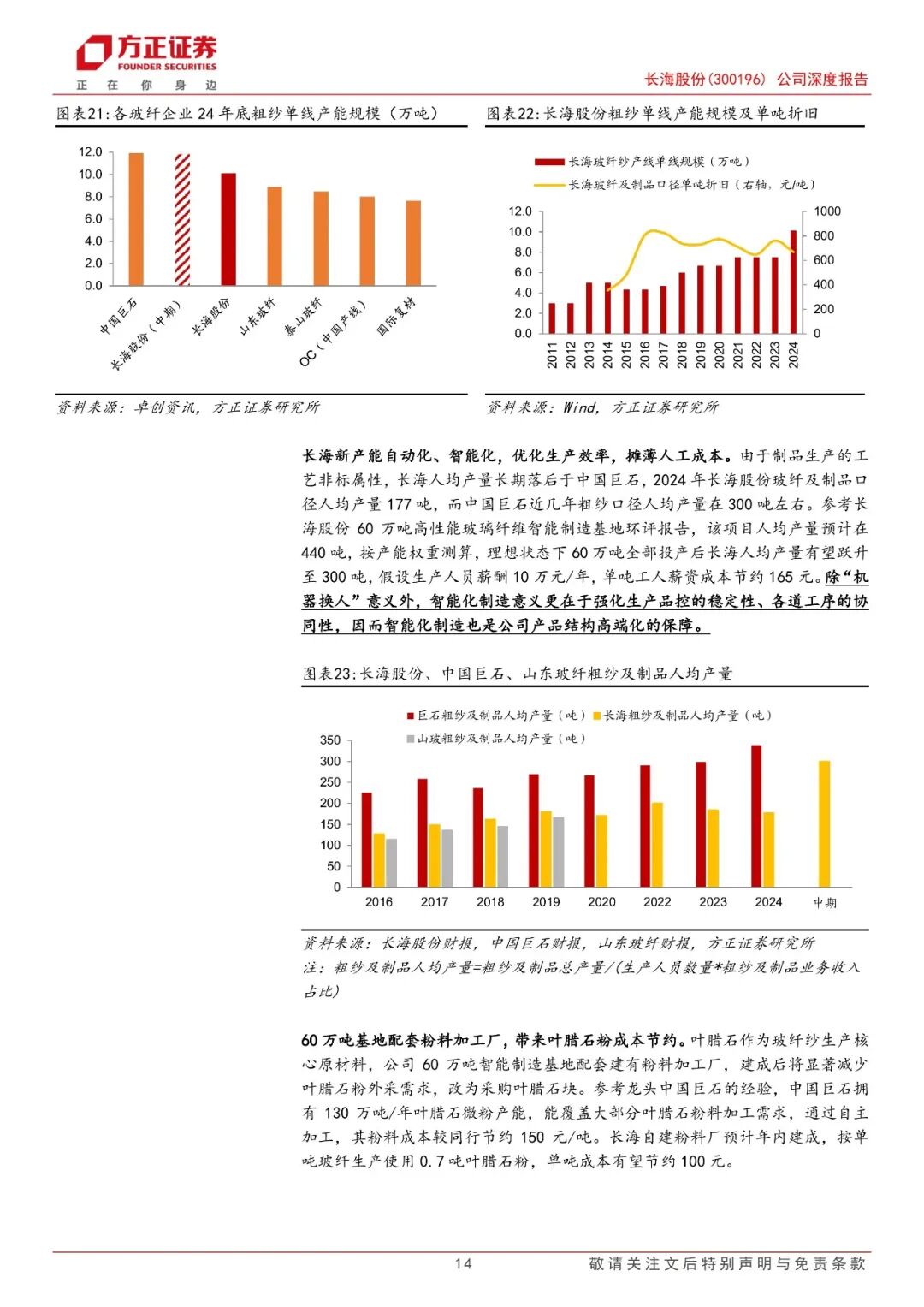

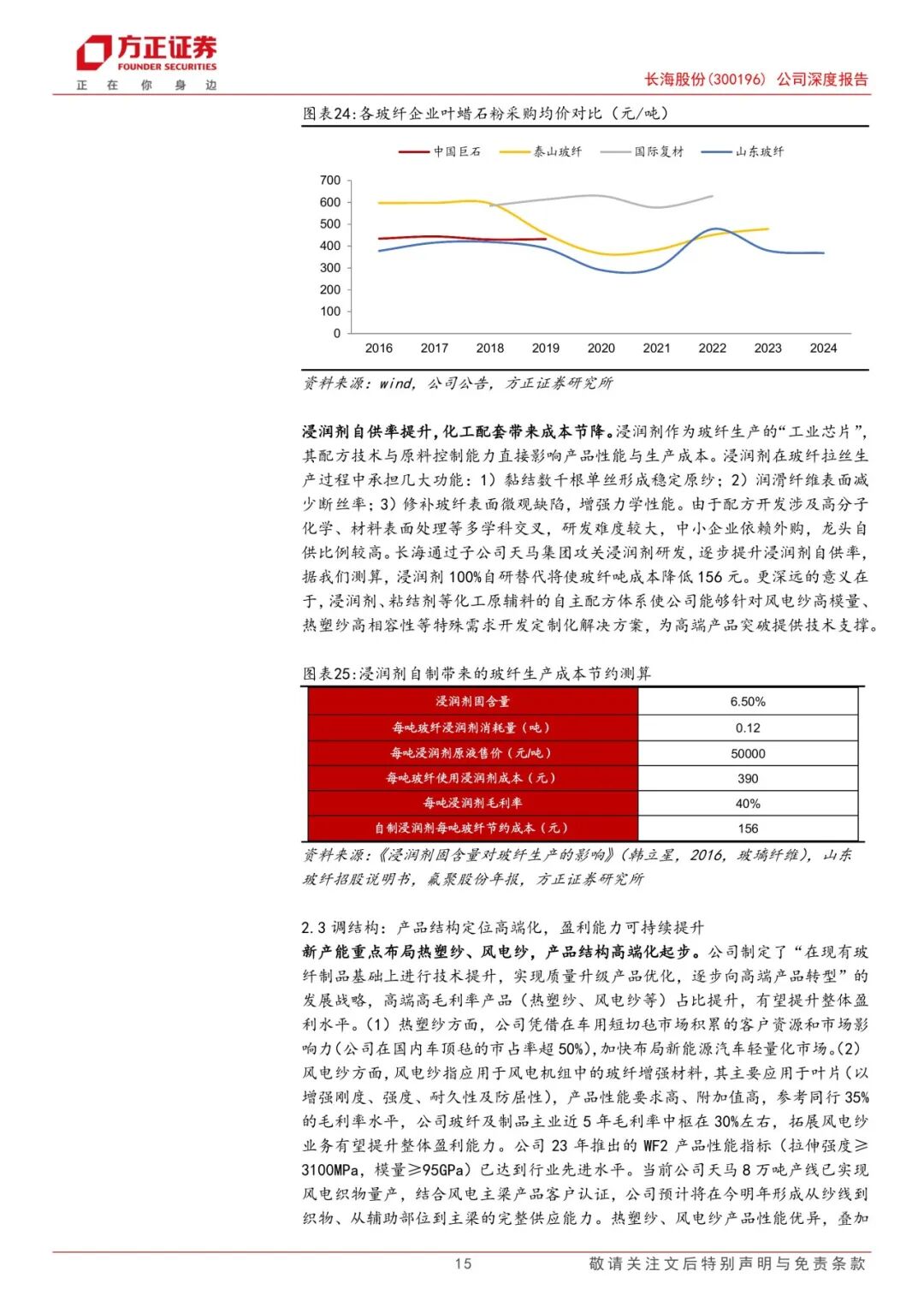

短期看内生增长加速,长期看护城河进一步拓宽。公司通过“扩规模+降成本+调结构”驱动新一轮成长。1)扩规模:2024年底粗纱产能达40.5万吨,中期规划提升至94万吨;2025年销量潜在增幅35%,量增弹性行业领先。财务支撑稳健,2020-2024年平均有息负债率13%(行业34%),经营性现金流为净利润1.48倍,扩产资金充裕。2)降成本:扩产后单线与总规模效应发挥;叶蜡石粉配套加工厂投产后,吨成本预计节约100元;提高浸润剂自我配套率,假设100%自研可降吨成本156元;智能化新产线提升人均产量至300吨,摊薄人工成本。3)调结构:重点布局高毛利风电纱和热塑纱,二者价格较普纱高50%以上。

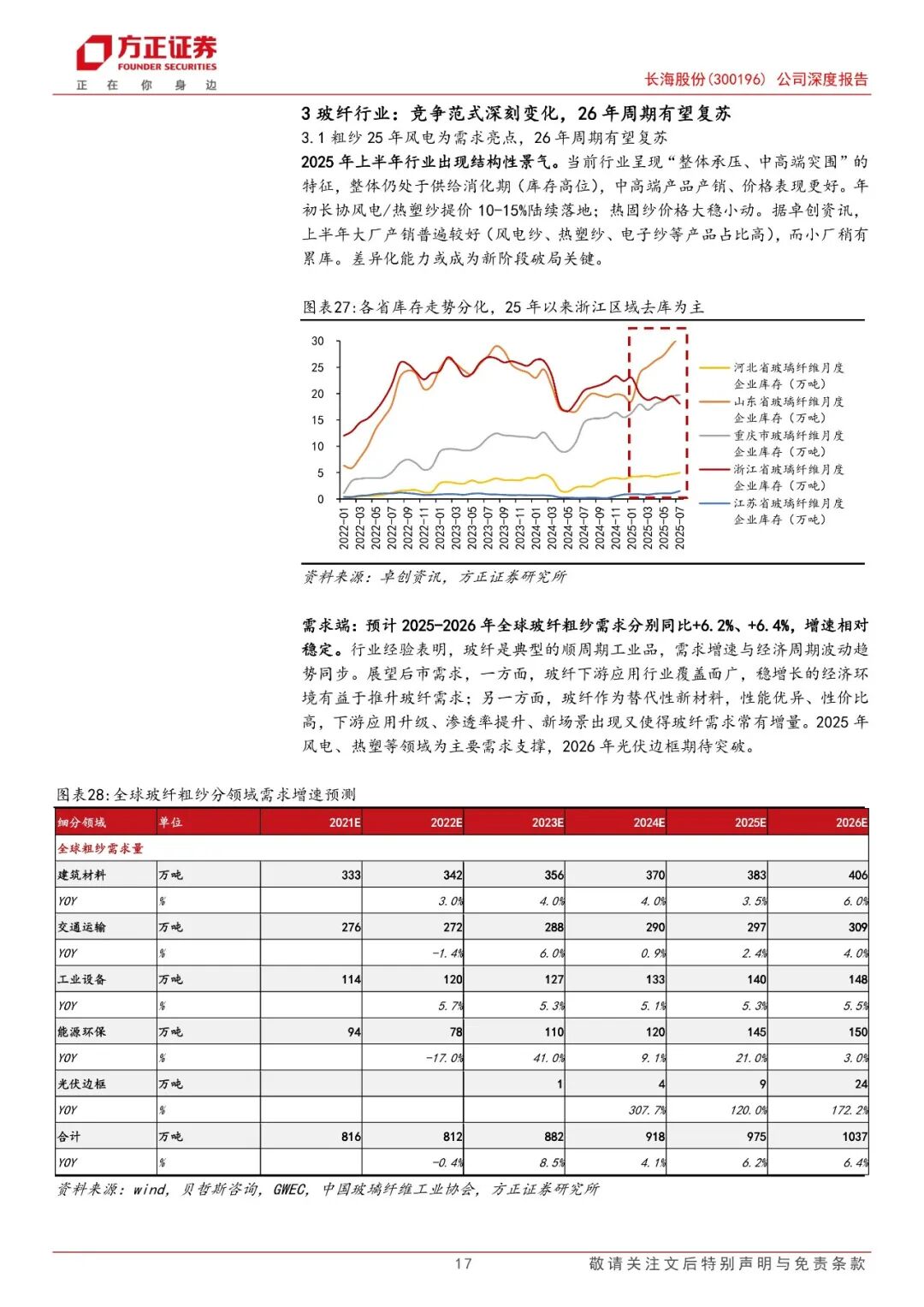

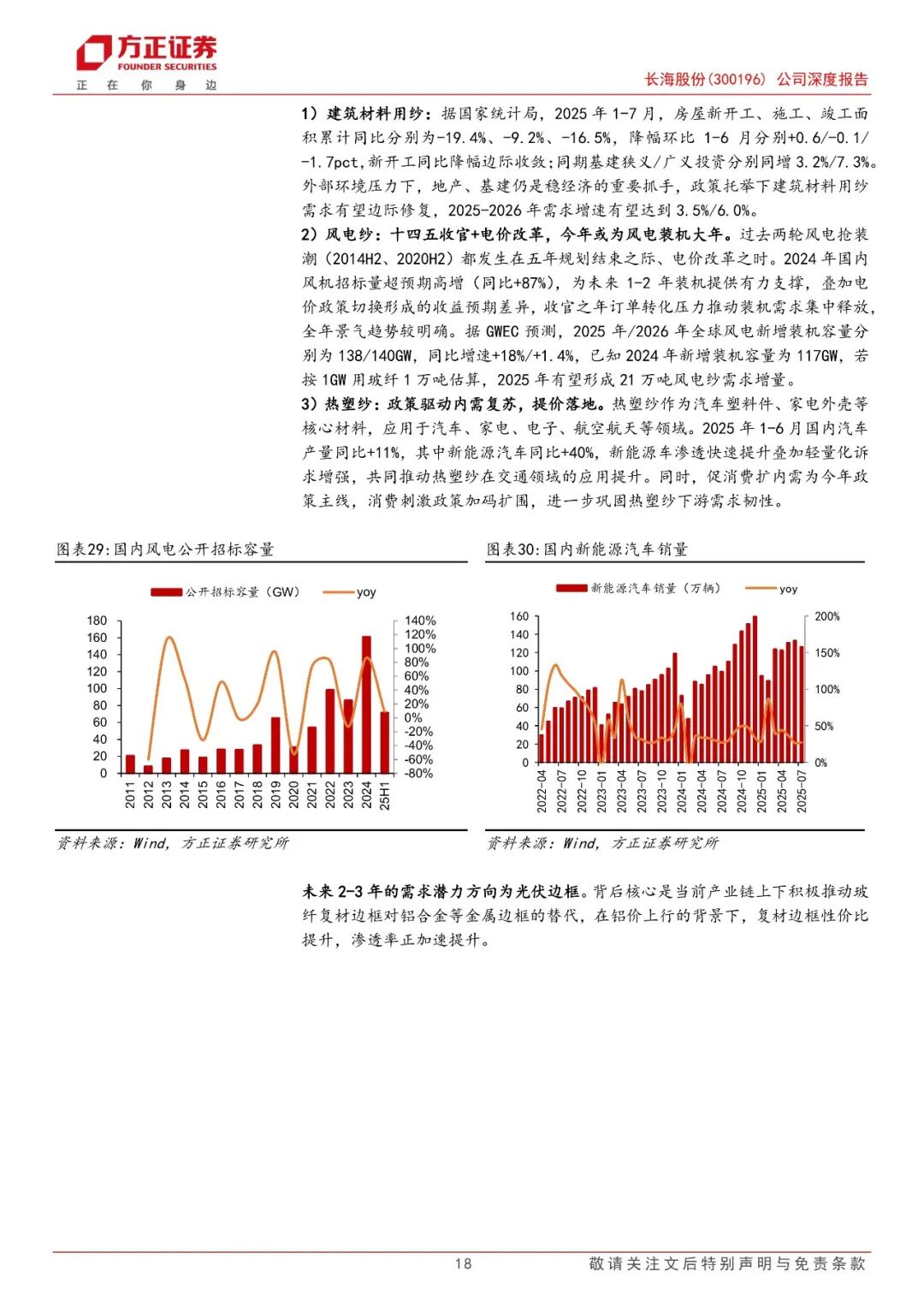

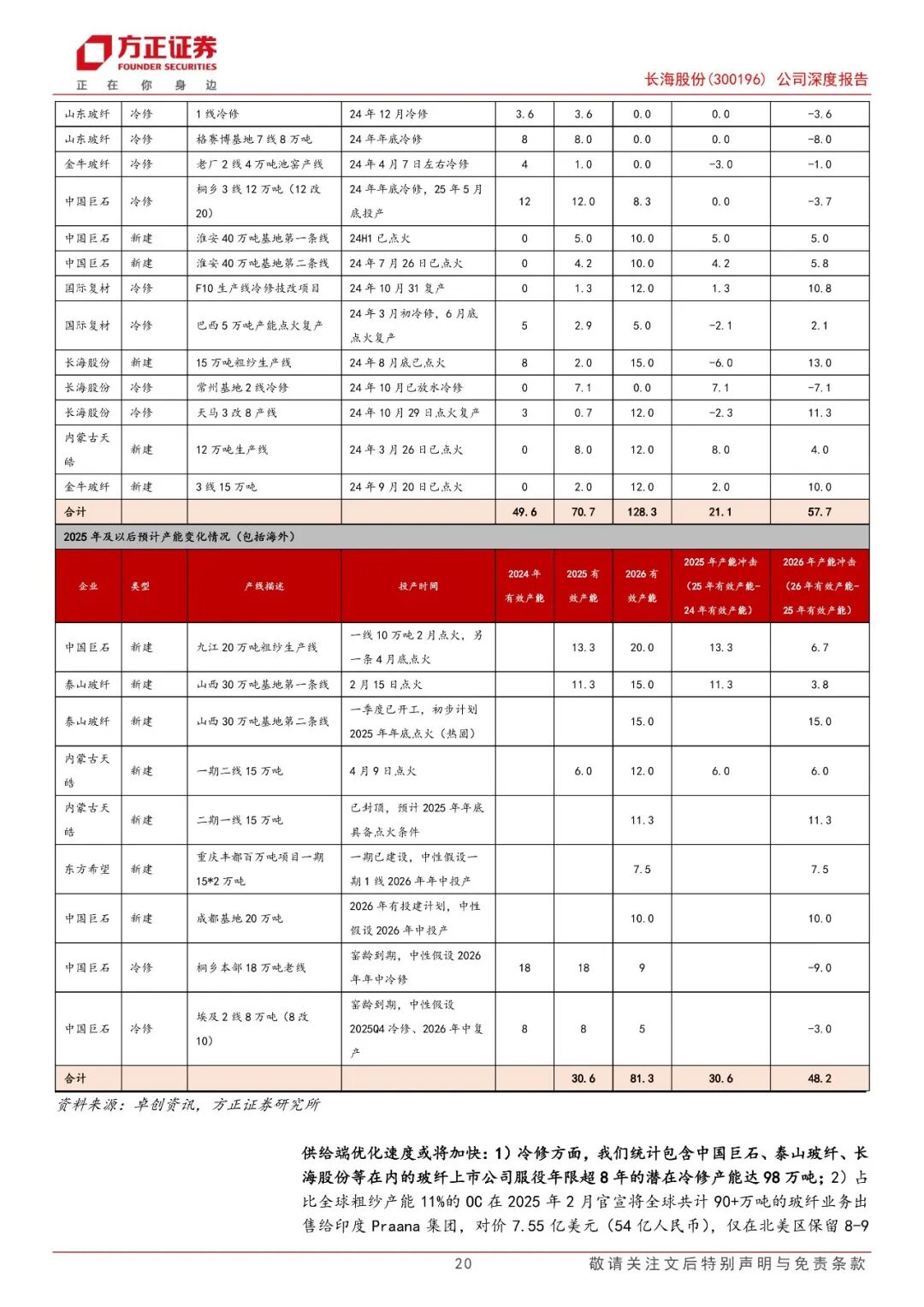

玻纤行业:竞争范式深刻变化,26年周期有望复苏。2025年粗纱全年需求增速预计6.2%,但供给增速或达9.3%,行业仍面临供需压力。2026年供给增速预计降至4.7%,需求增速提升至6.4%,粗纱周期或迎复苏。2024Q1末以来,玻纤行业的竞争范式正经历深刻改变,过往依靠价格战抢夺份额的模式逐渐被行业协同稳价的共识所取代。25年长海玻纤纱有效产能同比净增12万吨,销量弹性或达35%,量的弹性高于行业,公司业绩弹性确定性更高。

盈利预测与投资建议:我们预计公司25-27年营收分别为31.65/38.35/44.34亿元,分别同比+18.90%、+21.18%、+15.60%,归母净利润分别为3.71亿元、5.21亿元、6.44亿元,分别同比+35.08%、+40.25%、+23.67%,对应PE分别为17.79/12.69/10.26X,截至2025年9月8日公司PB估值为1.43X,公司估值性价比高,维持“强烈推荐”评级。

风险提示:行业供给超预期增加;下游需求不及预期;扩产进度慢于行业。

正文如下

方正建材&非金属新材料团队

韩宇

方正证券研究所

非金属新材料

首席分析师

韩 宇:产业经济学硕士,四川大学材料工程学士复合知识背景。3年行研实习经验+5年建材&化工研究经验,曾任职于中泰证券建材&化工团队,在某中型保险资管覆盖建材&化工行业,买卖方视角兼具。作为团队核心成员,荣获建材行业新财富最佳分析师第四名(2022、2023);卖方分析师水晶球奖总榜第三(2023)、公募榜第二(2023)。

>>>查看更多:股市要闻