炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

根据界面新闻9月9日晚间消息,9月9日上午,宁德时代全资子公司宜春时代新能源资源有限公司召开“枧下窝锂矿复产工作会议”,专题推进枧下窝锂矿复产工作。据知情人士透露,宁德时代枧下窝锂矿申请采矿权证及采矿许可证进展顺利,预计很快将复工复产,“比市场上最快的预期还要快。”

受该消息刺激,美国雅宝、智利矿业化工在美股交易时间段分别暴跌11.49%、8.82%,隔日A股交易时间段,碳酸锂期货暴跌4.87%,收于70720元/吨,同时港股天齐锂业、港股赣锋锂业、A股中矿资源分别暴跌7.97%、7.02%、4.27%。

图片说明:受枧下窝锂矿复产消息影响,锂矿相关资产纷纷暴跌,数据来源于Wind

而作为碳酸锂“影子股”的科达制造(600499.SH),同样受到波及,9月10日低开,收盘下跌3.04%,跌破5日、10日、20日均线,最新PE(TTM)约17.0倍,按Wind一致预期计算,2025年动态PE约15.3倍。

图片说明:科达制造近期股价变化,数据来源于Wind

对于科达制造而言,锂矿资产不失为一张待兑现、且价值极高的看涨期权

对于坚信“反内卷”能够带来碳酸锂反转行情的投资者来说,枧下窝锂矿复产的消息无异于是当头一棒、甚至是一脸懵圈的。

瑞银证券曾于7月发布研究报告,测算宁德时代枧下窝锂矿项目的现金成本(含增值税)约为8.9万元/吨,加上折旧摊销等非现金成本后,完全成本(含增值税)或将达到10万元/吨以上,面对7万/吨出头的碳酸锂现货价格,宁德时代如此着急复产的动机,着实让人有点看不懂。

图片说明:碳酸锂现货近期价格,数据来源于Wind

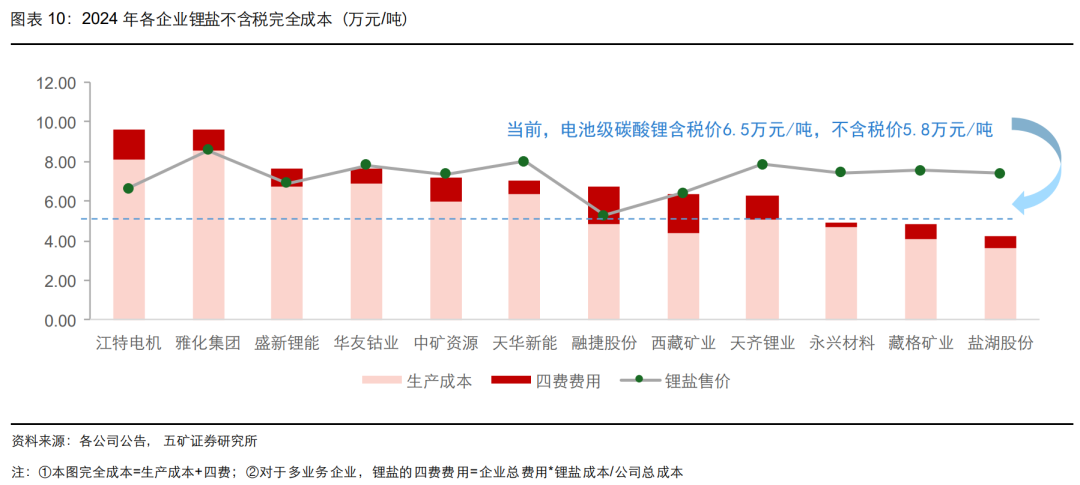

目前7万元/吨出头的碳酸锂现货价格,与主要锂矿企业的完全成本相当,例如简单测算后(可能存在一定误差),赣锋锂业完全成本约7.1~7.5万元/吨,中矿资源完全成本约7.0~7.4万元/吨。

图片说明:主要碳酸锂企业的成本测算,数据来源于五矿证券

从常识角度出发,锂矿企业长期无法盈利、或长期亏损显然是不可持续的,但没有人能知道会持续多久,此时低成本碳酸锂的优势便体现了出来。(本文不再详细论述科达制造的基本面,主要聚焦于讨论估值)

根据盐湖股份2025中报,蓝科锂业产能4.1万吨/年,其中2025H1蓝科锂业实现碳酸锂产量约2.00万吨,销量约2.06万吨,实现营业收入12.42亿元、营业利润4.56亿元、净利润3.85亿元,按科达制造对蓝科锂业48.58%的持股比例计算(未并表),对科达制造贡献权益法下的投资损益约1.87亿元,扣除所得税后对科达制造归母净利润的贡献约1.68亿元。

图片说明:蓝科锂业财务摘要,数据来源于盐湖股份2025中报

通过计算可得,蓝科锂业的碳酸锂单位售价约6.03万元/吨(不含增值税),营业利润率为36.71%,考虑到营业利润是已扣除销售、管理、财务三项费用的口径,因此蓝科锂业的实际毛利率是大于36.71%的,进而单位成本小于6.03×(1-36.71%),即蓝科锂业的碳酸锂完全成本是低于3.82万元/吨的。

由于蓝科锂业的碳酸锂完全成本极低,这对于科达制造来说,无疑于是一张待兑现、且价值极高的看涨期权。碳酸锂行情低迷时,少赚一点,碳酸锂行情反转时,能贡献出极具爆发力的业绩,例如2020~2022年碳酸锂行情爆发,其中2022年蓝科锂业给科达制造贡献了高达38.46亿元的投资收益,这也让科达制造的股价一飞冲天。

图片说明:2020~2022年碳酸锂行情爆发,科达制造股价一飞冲天,数据来源于Wind

回到估值层面,假设在当前A股市场,赣锋锂业、天齐锂业、中矿资源三家锂矿巨头的估值是合理的,不高估也不低估。那么按照赣锋锂业2.34倍的PB、天齐锂业A股1.72倍的PB、中矿资源A股2.52倍的PB,锂矿企业的合理平均PB应为2.19倍,再按照蓝科锂业46.17亿元的净资产计算,蓝科锂业的估值应为100亿元左右,同时考虑到蓝科锂业的碳酸锂资产质量最优、对应完全成本最低,因此蓝科锂业整体估值不应该低于100亿元。最后,按照科达制造持有蓝科锂业48.58%的持股比例计算,锂矿资产的估值不应该低于50亿元。

在非洲“闷声发大财”的科达制造

尽管锂矿资产虽然优质,且弹性也很大,但毕竟不是科达制造的主营业务,真正让科达制造“闷声发财”并撑起基本面趋势的,还要看非洲建材市场。

2015年前后,借助陶瓷机械的销售契机,公司与最早进入非洲的中国国际贸易商之一的森大集团联合开展了对非洲建筑陶瓷市场的调研,并于同年12月就肯尼亚、加纳、坦桑尼亚三地合资兴建建筑陶瓷厂项目签订了合作框架协议。2016年,双方在肯尼亚合资建设的首个海外瓷砖厂正式投产,实现当年建设、当年投产、当年盈利;2017~2023年双方陆续在加纳、坦桑尼亚、塞内加尔、赞比亚等地开展瓷砖厂的建设。

2023年以前,对于不同国家的经营主体,通常为科达制造持股51%,森大集团持股49%。2023年底科达制造与森大集团组建子公司广东特福国际作为海外建材业务板块的管理总部,并引入员工持平平台。组建完成后,广东特福国际成为海外建材板块的母公司(业务总部),其中科达制造持有48.45%股份(控股和并表)、森大集团持有30.88%股份、员工持股平台持有20.67%股份。

图片说明:科达制造在不同国家的经营主体,数据来源于Wind

截止至2025H1,科达制造已在非洲肯尼亚、加纳、坦桑尼亚、塞内加尔、赞比亚、喀麦隆、科特迪瓦7国拥有11个生产基地,运营21条建筑陶瓷产线。2025H1,公司建筑陶瓷产量约0.98亿平方米,产品出口至东非乌干达、卢旺达、马拉维及西非多哥、马里、布基纳法索等多个国家。

图片说明:科达制造海外产能布局,数据来源于科达制造微信公众号

对于熟悉出海非洲市场、属地化运营的投资者来说,在非洲市场卖消费品,最重要的核心竞争力是渠道(品牌、产品力也重要,但最重要的是渠道),因为搭建渠道的背后,包含了对非洲不同国家政商关系、执政党政策差异、以及当地文化的理解,壁垒其实非常高。

例如,在正确理解非洲政商关系后,企业甚至可以做到,在某些国家或者某些区域,只允许卖A公司的产品,而不允许卖B公司的产品。

对于熟悉出海非洲市场的投资来说,森大集团或许并不陌生,该公司的创始人从1996年起便开始扎根非洲,对非洲市场摸的很透,科达制造也正是借助了森大集团在非洲的渠道,实现了1+1>2的经典合作案例。

图片说明:森大集团业务布局,数据来源于森大集团官网

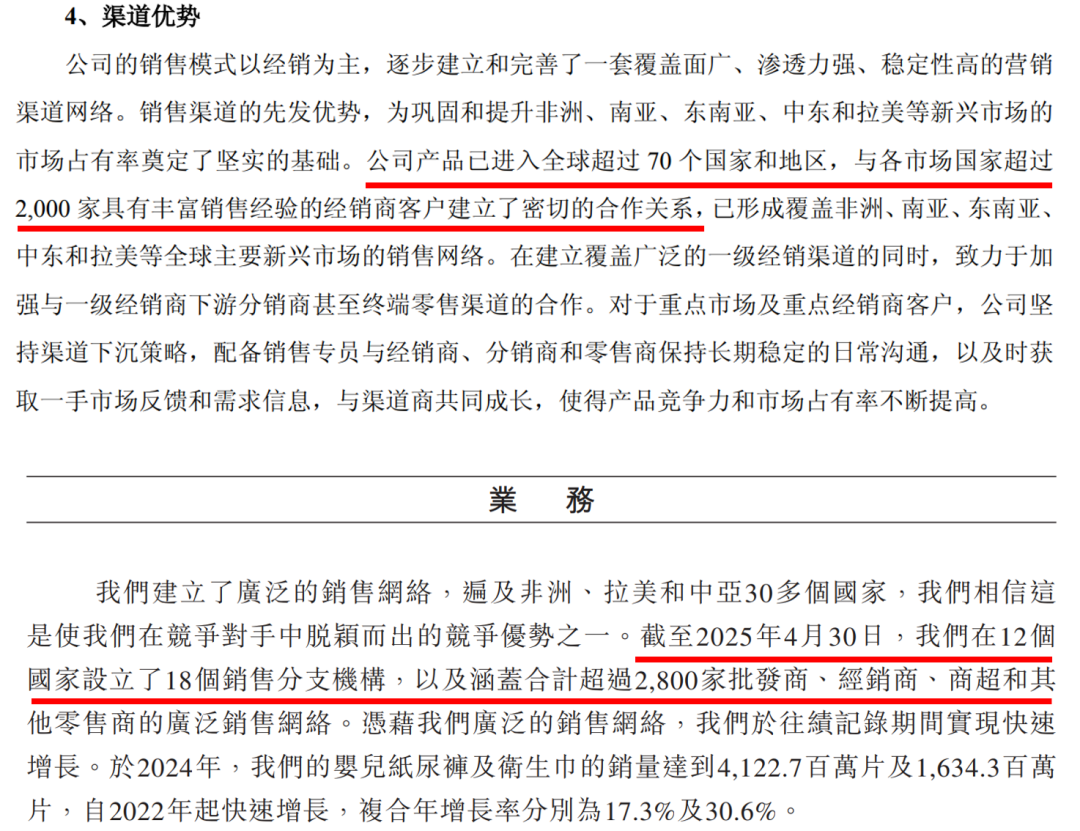

森大集团的渠道能力到底有多强?这或许是一个很难量化的问题,但仍然可以借助一些指标来形成一个“模糊的印象”。例如素有“非洲之王”称号的传音控股,在2025中报里关于渠道的表述是:超过70个国家和地区、超过2000家经销商;而在乐舒适(森大集团子公司)招股说明书中的表述是:超过30个国家、超过2800家经销商。

图片说明:传音控股和乐舒适关于渠道的表述,数据来源于传音控股半年报、乐舒适港股招股说明书

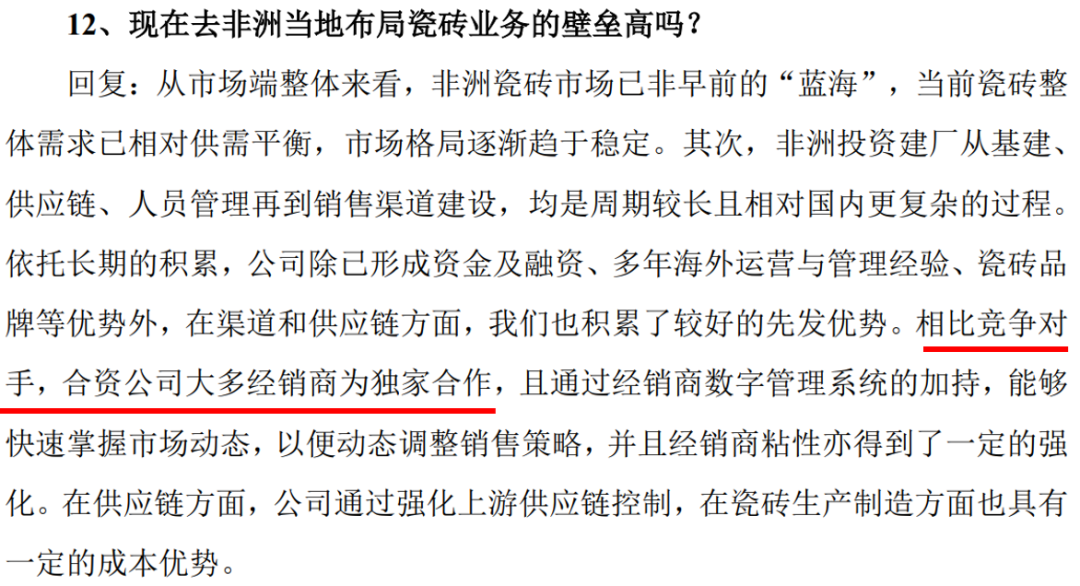

或许也正是得益于森大集团在非洲市场长年累月的扎根、以及科达制造,科达制造甚至多次在《投资者关系活动记录表》中公开表示,合资公司大多经销商为独家合作,或者可以理解为排他性合作。

图片说明:科达制造关于非洲市场壁垒的解释,数据来源于公司公告

更加重要的是,当渠道成为核心竞争壁垒、且具备一定排他性后,这便意味着横向扩充品类就充满了想象力,因为可复制性极高。事实上,科达制造也正是这样做的,公司已经拓展了玻璃和洁具产品。截止至2025H1,科达制造已拥有2条玻璃产线及2条洁具产线,目前浮法玻璃产量超过17万吨,洁具产量超过140万件。

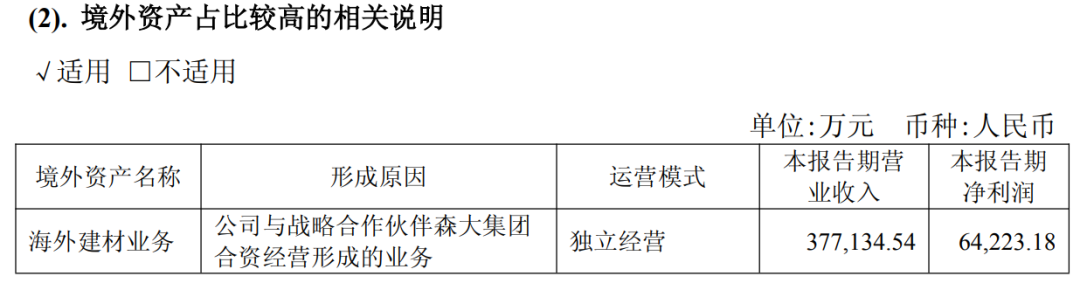

根据科达制造2025中报,2025H1科达制造海外建材业务实现营业收入37.71亿元,实现净利润6.42亿元,考虑到科特迪瓦陶瓷厂已于6月点火,设计产能达1460万平米/年;肯尼亚陶瓷厂伊新亚分厂亦于6月点火,设计日产能约400万平米/年;两个增量陶瓷厂驱动下,陶瓷总产能将增长超过20%,且增量陶瓷厂的产品定位更加高端,可以预期2025H2净利润显著超过2025H1。

图片说明:科达制造海外建材业务2025H1业绩表现,数据来源于公司公告

最后回到估值。保守预期2025全年科达制造海外建材业务实现14亿元净利润,按照科达制造48.45%的持股比例,归母净利润约7亿元。同时考虑到海外建材为自有品牌,且拥有很强的渠道壁垒、以及横向拓展品类的巨大潜力,可按自有品牌出海企业作为估值对标对象。以2025年Wind一致预期下的动态PE对标,春风动力22.3倍、涛涛车业33.4倍、安克创新27.8倍、匠心家居23.8倍,平均值为26.8倍,中位数为25.8倍,因此海外建材业务估值180亿元左右相对合理。

陶瓷机械估值

陶瓷机械作为公司最传统的主营业务,近年来在国内房地产市场持续探底的过程中,也加快了出海的步伐。根据公司公告,2025H1,以陶瓷机械业务为主的建材机械板块实现营收25.70亿元,同比小幅下滑,其中海外收入占比近55%。

根据2024年报,陶瓷机械实现营业收入67.19亿元,实现毛利润17.03亿元,毛利率25.35%,简单假设2025年陶瓷机械营业收入同比下滑10%,净利率10%,则2025年陶瓷机械业务的净利润约6亿元。

在当前A股市场中,尚无PE(TTM)或2025年动态PE小于10倍的出海公司,因此就按10倍给予陶瓷机械业务估值,对应陶瓷机械业务估值60亿元左右合理。

综合估值

综上所述,锂矿资产的合理估值不应低于50亿元、海外建材业务的合理估值180亿元左右、陶瓷机械业务的合理估值60亿元左右,合计290亿元,而目前科达制造市值约220亿元,相对来说是比较低估的。

>>>查看更多:股市要闻