炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

(来源:浙商证券研究所)

策 论

有“研”

19年研究经验,主要覆盖金融市场微观结构、量化策略与投资者行为等,曾多次参与资本市场顶层设计。开创性打造了“技量为核,经典修边”的特色研究体系。

二级市场从业十年,先后供职于多家基金公司,三年前转型卖方研究。专注风格轮动、行业轮动、资产轮动。

核心观点

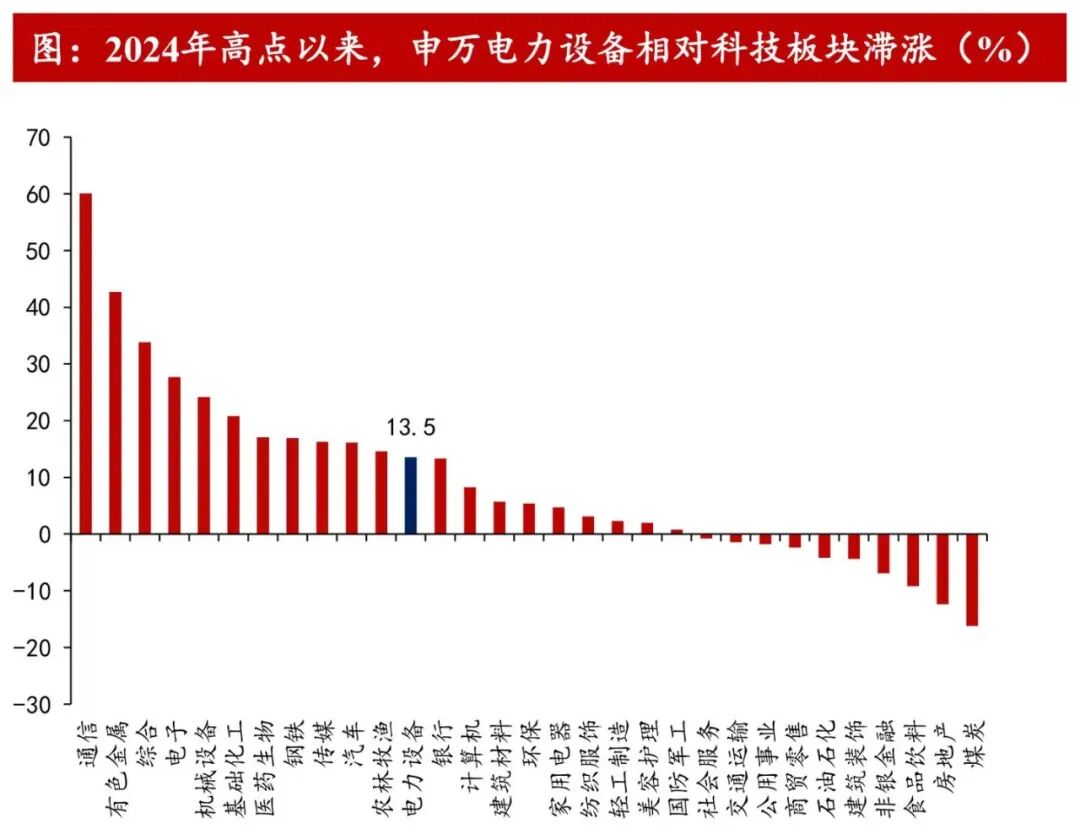

新科技板块“高切低”,“系统性‘慢’牛”运行顺畅,水往低处流,高风险偏好资金或流向相对低位、景气度提升的新能源细分领域(电池和光伏)。

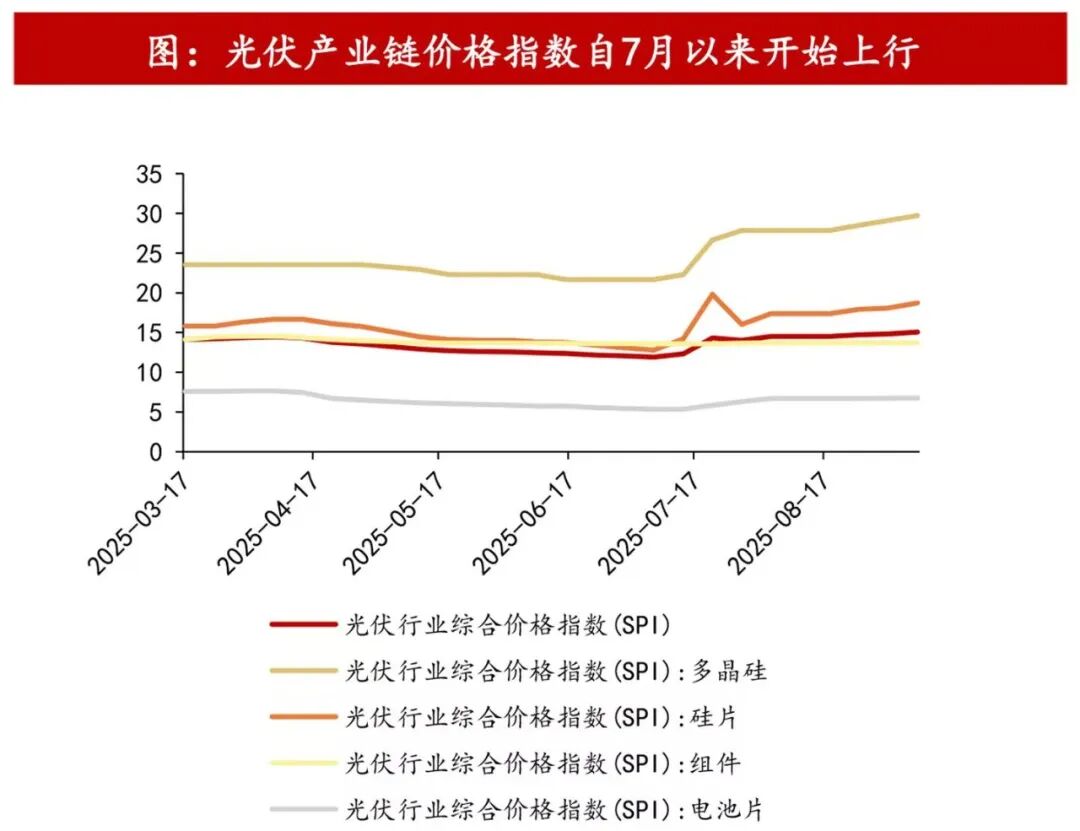

2025年7月以来,锂电池原材料价格和光伏产业链价格上涨,表明行业景气度提升。8月19日,工业和信息化部、中央社会工作部、国家发展改革委、国务院国资委、市场监管总局、国家能源局联合召开光伏产业座谈会,进一步规范光伏产业竞争秩序。国家各部委均在积极响应反内卷政策,发改委、工信部、市场监管总局从各维度着手管理,有望破除内卷式竞争实现高质量发展。反内卷政策持续推进,供给约束或有利于行业景气上行。

行 业

对“策”

二十年高端制造投研经历,多次获新财富、水晶球、金牛第一名。

5年二级从业经验,专注新兴产业研究,覆盖锂电、低空经济、机器人等行业。基本面研究扎实,推票型先锋。

5年电新行业研究经验,主要覆盖风光储领域,擅长行业跟踪,研究扎实挖票能力强。Wind金牌分析师评选2023年第一名、2024年第二名团队核心成员。

固态电池行业观点

中试线加速落地,各材料环节全面升级

1、固态电池:2027年系技术实现节点,2030年或迈向产业化。

固态电池具备本征安全性与极高能量密度,有望成为动力电池终极技术路线。硫化物全固态电池为当前国内外最重视路线,预计国内在2027年突破电解质技术链,后续先后优化负极和正极,2030年迈向规模化。国内政策大力支持固态电池发展,电池和新能车龙头全面布局。

2、固态电解质:硫化物为当前热点,远期看好复合电解质。

路线各具优劣,无机物(硫化物、氧化物、卤化物)电解质具备高离子电导率和宽电化学窗口优势;聚合物电解质柔韧性好,可改善界面接触;复合物电解质可结合两者优势,远期有望成为最佳路线。当前硫化物电解质规模化难点在硫化锂降本,此外干法工艺的粘结剂也待优化。

3、正负极材料:短期主流为高镍三元+硅碳负极,远期可展望富锂锰基和锂金属负极。

高镍三元工艺成熟,CVD硅碳负极兼具性能和成本优势,将是较长时间内全固态电池的正/负极首选。单晶化、元素掺杂、表面包覆等材料改性将是正极厂的差异化能力;高性能低成本的多孔碳是CVD硅碳负极规模化关键。富锂锰基和锂金属负极均具有极高的比容量,当前正处0-1节点。

4、集流体:镀镍或镍基集流体抗腐蚀,多孔化缓解膨胀。

传统铜集流体与硫化物电解质界面易遇水腐蚀,而镍与硫化物难反应,因此业界在铜箔表面镀镍进行防腐,我们认为镍集流体也有望成为可选负极。多孔铜箔具备轻量化、弹性大等特性,适配硅碳负极。纳米多孔镍弹性柔度高,有效缓解锂枝晶生长,使远期硫化物+锂金属负极成为可能。

5、其他材料:单壁碳纳米管适配硫化物路线,UV胶和骨架膜有潜力。

单壁碳纳米管具备卓越的导电性和柔性网络结构,可显著提升硅碳负极循环、倍率及首效,以及改善固态电池界面接触。UV打印是胶框印刷路线之一,效率和性能驱动UV打印渗透提速,UV胶受益放量。骨架膜工艺迭代中,成熟后有望替代胶框打印路线,大幅提升电解质膜生产效率。

6、投资建议:

建议关注:各细分材料环节布局领先的龙头企业(硫化物电解质、硫化锂、单晶高镍三元正极&富锂锰基正极、CVD硅碳负极&锂金属负极、镀镍&多孔铜箔&镍基集流体、单壁碳纳米管、UV胶、骨架膜、电解质粘结剂等),以及进展领先的固态电池龙头。

风险提示:产业化节奏不及预期;产业链协同不及预期;国际市场竞争加剧等。

风电行业观点

看好低估值高EPS板块

1、国内外海风量价乐观,Q3有望进入全年景气高点。

1)海外:根据GWEC,2024年全球海风拍卖总量达56.3GW,GWEC预计未来两年内全球还将新增100GW拍卖容量。欧洲英国、德国、法国等国家海上风电项目全面加速,自2026年起,欧洲地区并网项目数量和国家显著增加。

2)国内:Q2以来国内海风开工交付加速,预计Q3进入短期业绩兑现期。同时,发展“海洋经济”的政策氛围下,展望“十五五”,深远海示范项目有望加速推进,将有效支撑国内海风装机提振。加快新型储能市场机制完善,储能商业模式有望边际改善。

2、零部件:大型化、出海趋势下,零部件盈利确定性强。

1)大型化:国内风机大型化加速,且并网时间紧、规模大,造成与之配套的大型化零部件产能面临阶段性紧缺,议价能力提升带来零部件环节超额溢价。

2)出海:塔桩、海缆等国内产业链头部企业积极布局海外市场,部分企业的海外在手订单大幅增加,预计出海业绩弹性将逐步兑现。

3、整机:重视盈利修复+风机出海两条主线。

1)盈利修复:多数整机企业盈利已经进入修复通道:规模效应摊薄费用率、出货结构改善(海风占比提升、出口占比提升)、风机价格回暖(反内卷、需求回暖)、设计降本、陆风机型迭代放缓。中长期来看,在全面市场化交易的背景下,风电出力曲线和收益率相对更优,从近期山东新能源机制电价竞价出清结果可见一斑(光伏机制电价0.225元/kwh,风电机制电价0.319元/kwh),驱动国内新能源企业投资重心向风电倾斜。业主端重点关注全生命周期经济性,将更加重视风机质量品质,风机价格中枢有望进一步提升。

2)出海:2024年国内风机出口5.19GW,截至2024年底累计出口20.79GW。目前我们观察到整机企业出海正陆续取得突破。9月16日,金风科技发布担保公告,披露海外业务全资子公司金风国际2025年1-8月净利润14.53亿元,接近于2024年全年净利润水平。明阳智能2025年上半年风机制造海外新增订单1.68GW,并首次让中国风机走向欧洲。三一重能2025年1-8月新增的海外订单突破2GW,累计在手的海外订单价值已突破100亿元。运达股份2024年海外中标容量同比增长超100%,连续两年保持翻倍增长,并在中东、北非等市场实现突破,首次获取项目订单。我们认为风机出海贡献业绩增量,提升估值弹性。

4、投资建议:

建议关注:

1)海风基础及塔筒:大金重工、海力风电、天顺风能等;

2)海缆:东方电缆、中天科技、亨通光电等;

3)铸锻件:金雷股份、日月股份、广大特材等;

4)整机:金风科技、运达股份、明阳智能、三一重能等。

风险提示:风电装机需求不及预期;原材料价格波动;市场竞争加剧。

储能行业观点

储能需求有望超预期

1、国内新型储能专项行动方案推出,国家层面装机目标明确。

9月12日,国家发展改革委、国家能源局印发《新型储能规模化建设专项行动方案(2025—2027年)》的通知。行动方案明确储能装机总体目标,2027年全国新型储能装机规模达到180GW以上,带动项目直接投资约2500亿元。根据国家能源局,截至2024年底,全国新型储能装机73.76GW。考虑到电力市场化后储能配置时长有望提升,如果按照4小时配置计算,2025-2027年新型储能年均装机将达到35GW/142GWh,政策托底储能需求释放。

2、加快新型储能市场机制完善,储能商业模式有望边际改善。

行动方案提出,鼓励新型储能全面参与电能量市场,引导新型储能参与辅助服务市场,加快新型储能价格机制建设。推动完善新型储能等调节资源容量电价机制,有序建立可靠容量补偿机制,对电力系统可靠容量给予合理补偿。各地要加快推进电力中长期、现货市场建设,完善市场价格形成机制,推动合理形成新型储能充放电价格。目前多省出台容量补偿、容量电价政策,以回收部分固定成本,目前甘肃、宁夏推出容量电价机制,甘肃的电网侧新型储能容量电价标准330元/千瓦·年,宁夏的容量电价标准2026年1月起按照165元/千瓦·年执行。同时,山东、内蒙、河北、新疆等省份积极探索容量补偿机制。我们认为,容量补偿/容量电价、辅助服务、电力现货市场等收益模式日渐清晰,将有利于提高储能投资回报确定性和投资积极性。

3、8月国内储能招标创历史新高,国内大储需求有望超预期。

根据储能与电力市场,今年8月国内储能市场共计完成25.8GW/69.4GWh储能系统和含设备的EPC总承包招标工作,另外还有13.3GWh储能电芯和直流侧采招落地。从项目类型看,8月独立储能/集采/可再生能源储能项目/用户侧储能项目分别占总规模的55.5%/38.3%/4.5%/1.8%。1-8月,国内储能招标规模达到80GW/272GWh,同比增长131%/191%。展望后续,随着各省136号文承接方案逐步落地,大储盈利模式逐步明晰并优化,储能需求开始由政策导向转变为市场导向。后续若容量电价推广,经济性将更加显现。商业模式的边际改善推动国内储能需求超预期。

4、海外储能多点爆发,需求呈现高景气。

除了国内储能需求高景气以外,海外储能也呈现高景气。美国关税再次延期90天,OBBB法案将储能ITC补贴时间从2032年延至2036年,但要求2026-2030年开工储能项目非“限制外国实体”成本占比分别不低于55%/60%/65%/70%/75%。在此政策窗口期,2025年全年美国储能市场抢装节奏将加速。欧洲及澳洲、中东非等新兴市场需求持续爆发,核心在于对于灵活性资源的需求迫切、储能经济性提升和政府补贴。

5、投资建议:

建议关注:

1)储能系统集成及PCS厂商,如阳光电源、海博思创、南网科技、上能电气、阿特斯等;

2)储能电芯厂商,如宁德时代、亿纬锂能(维权)等;

3)温控厂商等,如英维克、同飞股份等;

4)电力智能化相关厂商,如国能日新等。

风险提示:政策变动风险;需求不及预期;成本下降不及预期;行业竞争加剧。

特别声明

我司及业务合作方在开展证券业务及相关活动中,应恪守国家法律法规和廉洁自律的规定,遵守相关行业准则,遵守社会公德、商业道德、职业道德和行为规范,公平竞争,合规经营,忠实勤勉,诚实守信,不直接或者间接向他人输送不正当利益或者谋取不正当利益。

法律声明及风险提示

>>>查看更多:股市要闻