炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

撰文:毕峰;编辑:李力

上交所上市审核委员会10月9日公告显示,定于2025年10月15日召开会议,审议厦门优迅芯片股份有限公司(以下简称“优迅股份”)首发事项。此前,优迅股份的科创板IPO在2025年9月19日的上市委会议上被暂缓审议。

但是,新经济IPO接获爆料材料称,厦门优迅芯片股份有限公司涉嫌自2011年起通过虚开增值税专用发票的方式骗取国家对于嵌入式软件增值税即征即退的退税款项,持续时间长达十余年,累计偷逃税额上亿元。如果爆料内容属实,那么厦门优迅此次上市之路恐将受阻。

在国家大力扶持半导体和软件产业的二十年里,“嵌入式软件增值税即征即退”政策曾为中国芯片设计企业提供了巨大助力。厦门优迅芯片股份有限公司(以下简称“优迅芯片”)正是这股政策潮中的受益者。然而,有爆料人提供十几页的翔实材料指出,基于厦门优迅公开财务数据、产品规格书与招股书比对,这家被视为“国产通信芯片代表”的企业,自2011年起通过虚开增值税专用发票的方式,长期骗取政策退税,累计金额可能超过亿元。

优迅芯片成立于2003年,主营光通信前端收发模拟类电芯片设计与销售。今年6月,公司向上交所递交科创板上市申请,试图进入资本市场。但随着招股书及问询函回复披露的更多细节,一连串关于退税、利润与软件收入的异常数据,揭开了一条潜藏十余年的灰色链条。

退税收益占净利润比例超100%

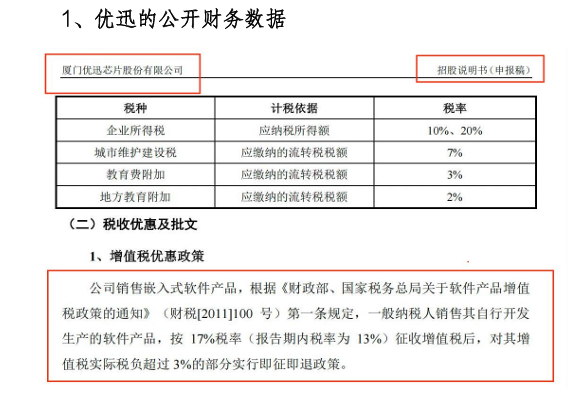

“增值税即征即退”政策的初衷是鼓励技术研发。根据财政部、国家税务总局联合发布的《财税〔2011〕100号》文件,企业销售嵌入式软件产品,可先按13%或17%税率征收增值税,再按核定比例退还部分税款。政策落地后,部分高科技企业的利润显著提升。

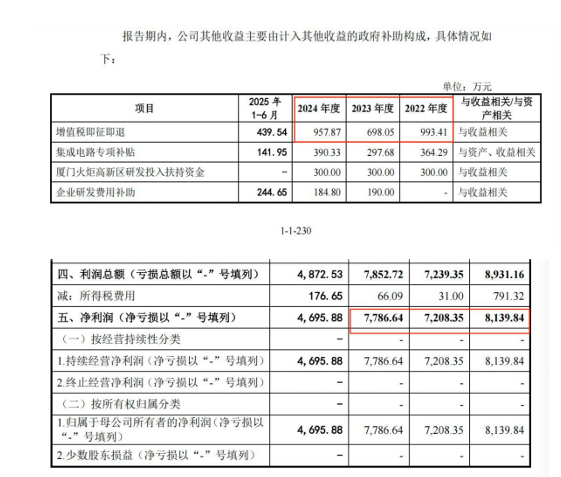

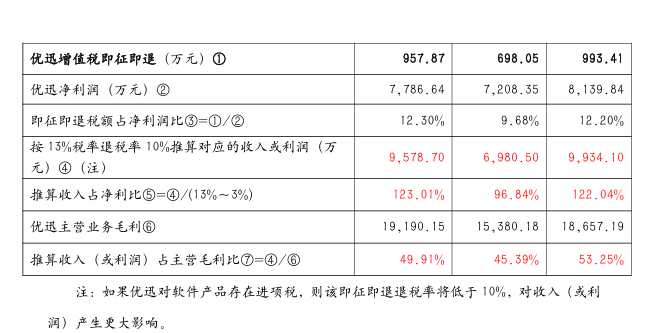

优迅芯片正是该政策的受益者之一。爆料材料分析称,根据厦门优迅公开财务数据,报告期内软件退税对利润贡献极高,2019年至2022年间,退税相关收益占净利润比例分别达到122.04%、96.84%、123.01%。换言之,企业利润几乎完全依赖退税支持。

然而,与政策初衷不同的是,优迅的主营产品为光通信前端收发芯片——这一类型的芯片主要是模拟电路或模数混合电路,并不具备“嵌入式软件”属性。分析人士指出,这意味着公司在享受退税政策时,可能申报了并不存在的软件产品收入,从而构成虚开发票的行为。

招股书中披露,优迅芯片的“主营业务成本按性质构成”中,原材料和封测费占比高达96%以上,而软件成本几乎为零。这一结构与其每年上亿元的“软件收入”形成明显反差,显示所谓的软件销售并未产生真实的研发和成本支出。

软件著作权含金量存疑

在技术层面,优迅芯片声称其核心产品集成了“嵌入式软件模块”。但通过比对其产品规格书与软件著作权登记信息,可以发现多个明显矛盾。

优迅公开的8项软件著作权中,仅有4项与芯片业务名称相关,其余均为内部行政管理系统,如研发费用管理、外协订单系统、工资管理软件等,与产品功能无关。而真正涉及芯片的4项软件著作权,名称虽包含“数字诊断系统”等字样,但从技术资料看,这些功能并非以软件形式实现。

以公司两款主力产品——2.5Gbps低功耗智能收发芯片UX3320和10Gbps带DDM多模收发合一芯片UX3262为例,其“数字诊断监视(DDM)”功能实质上是基于IEEE 8472协议的寄存器配置表,通过中小规模数字电路固化在芯片内部完成。这意味着相关功能属于硬件电路实现,而非可修改、可更新的嵌入式软件。

文件指出,真正意义上的嵌入式软件需具备三个核心特征:可通过代码迭代升级、故障表现为逻辑错误而非物理损坏、具备独立的软件开发与维护团队。而优迅芯片在研发体系中并无软件开发部门,也未披露任何与软件编写相关的人员配置或研发费用。

换言之,优迅产品所声称的“嵌入式软件”,在性质上更接近芯片内部电路逻辑,而非可独立运行的程序。由此,公司以“软件销售”名义申请退税的行为,缺乏实质基础。

谁能享受“嵌入式软件”退税?

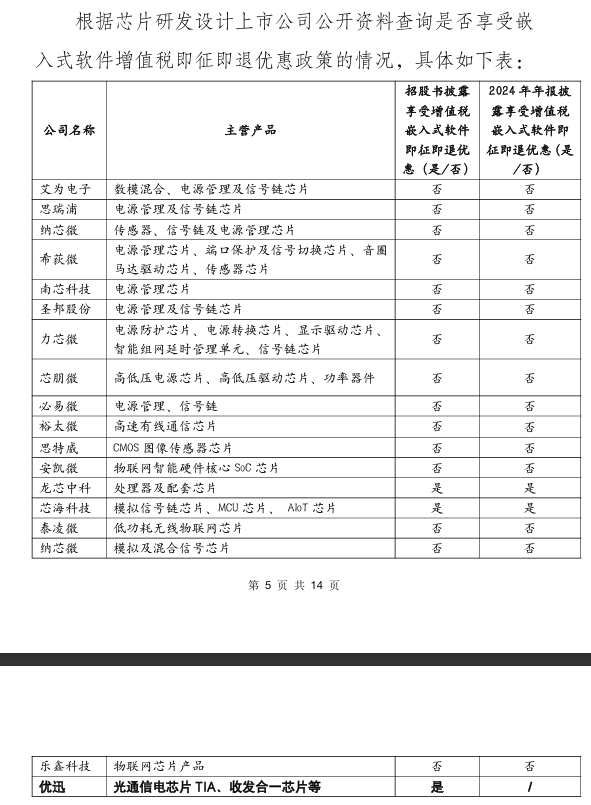

为了验证优迅芯片的异常,爆料材料选取了多家同行上市企业进行横向对比。结果显示,真正符合“嵌入式软件即征即退”政策的芯片设计公司,如芯海科技、龙芯中科等,均拥有上百项软件著作权与庞大的研发团队。

例如,芯海科技公开拥有134项软件著作权,其研发团队覆盖算法、系统设计与嵌入式软件开发等多个方向;龙芯中科设有专门的“系统研发部”,负责处理器操作系统与应用框架的底层开发。两家公司享受退税政策的合理性有充分的技术支撑。

相比之下,优迅仅有8项软件著作权(其中仅有4项名称上与其产品相关的软件著作权,其余为内部行政管理软件),其披露的研发部门设置中无软件编写部门或支撑其软件开发的团队人员,核心技术中也无对应的软件著作权。

从以上同行业上市公司的对比可以得出结论:优迅作为模拟芯片设计为主的企业却享受享受嵌入式软件增值税即征即退政策,这是严重违反芯片设计行业惯例,存在重大异常情形。

另外,嵌入式软件增值税即征即退政策《关于软件产品增值税政策的通知(财税〔2011〕100号)》规定,享受该政策的条件是嵌入在计算机、机器设备中并随其一并销售,构成计算机、机器设备组成部分的软件产品。享受增值税即征即退政策的软件产品,应取得著作权行政管理部门颁发的《计算机软件著作权登记证书》(2015年以后的事实上唯一的准入门槛),且该著作权必须为原始取得。

爆料材料认为,优迅公开的8个软件著作权均与其产品无关,其产品无需也没有相关嵌入式软件存在:

1、序号为2、4、5软件著作权分别为研发费用、外协订单、工资管理软件,与芯片功能无任何关联;

2、序号为3、6、7、8软件著作权根据名称显示为不同速率收发芯片数字诊断系统,但其光收发芯片的数字诊断监视(DDM)功能是基于8472协议的寄存器配置表,该数字诊断监视(DDM)功能以数字电路形式固化于芯片内部而非以软件形式存在,并非芯片内部嵌入式软件。此外,根据查阅优迅产品规格书可以明确序号为3、6、7、8的软件著作权最终以中等规模数字电路形式在芯片内实现,不属于嵌入式软件。

爆料人认为,优迅公司在批量销售的收发合一芯片无任何嵌入式软件的情况下,存在利用嵌入式软件增值税即征即退优惠政策虚开软件发票骗取国家退税的情形。

爆料人称,优迅公司主观上具有骗取国家税款的故意,客观上通过虚开增值税专用发票享受增值税即征即退政策。

1、根据《财税〔2011〕100号通知》的规定,嵌入式软件增值税即征即退的享受条件是嵌入在计算机、机器设备中并随其一并销售,构成计算机、机器设备组成部分的软件产品。但是光通信电子芯片TIA属于模拟芯片不包含嵌入式软件;收发一体芯片、CDR及LDD芯片属于混合信号芯片,集成了片上的数字诊断监视(DDM)功能,可以用中小规模数模混合集成电路实现的对芯片工作温度和电压等简单指标进行监视,无嵌入式软件,也无法运行片上操作系统。

2、优迅招股书申报稿披露了其8个软件著作权,其中软著2、4、5分别为研发费用、外协订单、工资管理软件,与芯片功能无任何关联;软著3、6、7、8均属于不同速率收发芯片的数字处理诊断,其光收发芯片的数字诊断监视(DDM)功能是基于8472协议的寄存器配置表,需要与外部 MCU 或者E2PROM结合方可实现其相关功能,不属于芯片内部嵌入式软件。软件著作权1光模块专用微处理器监视(MCU)系统,可以集成嵌入式软件,但该软件著作权授权日期为 2024 年6月底,且优迅公布量产芯片型号中目前还没有MCU芯片。

3、对比其他芯片研发设计上市公司的企业,均有强大的研发团队或上百项的著作权公开;优迅公司作为以模拟芯片设计为主的企业,只有8个著作权并且与嵌入式软件无关,其披露的研发部门设置中无软件编写部门或支撑其软件开发的团队人员,核心技术中也无对应的软件著作权,同时在软件开发上没有投入任何成本却每年销售上亿元的软件产品,并享受嵌入式软件增值税即征即退优惠政策。

购买优迅公司产品可以从发票看出,优迅公司拆分开票的行为导致开具的发票金额、项目等与实际交易情况不符,将非软件产品收入拆分为软件产品收入来享受即征即退政策,就属于为自己虚开或让他人为自己虚开的行为,符合虚开增值税专用发票罪的构成要件。

十多年来,嵌入式软件退税政策为中国集成电路产业注入了活力,也让许多企业从中获益成长。但如果有不法企业利用政策模糊地带,通过虚构的软件销售获取退税时,政策的初衷被偏离,市场的信任也随之动摇。

优迅芯片事件尚未进入监管部门调查和执法程序,其具体事实仍待有关部门进一步确认。然而,它已经成为一个行业警示:在科技创新与财政扶持的交界处,企业的诚信与透明度,才是真正决定其能否长久立足的底线。

创新值得奖励,但只有真实的创新,才能支撑国家的未来。

此外,这一事件也反映了软件类产品税收政策执行中的一个典型困境:当鼓励创新的政策缺乏技术边界判定机制时,政策红利就可能被扭曲成套利空间。

“嵌入式软件”作为硬件与软件交叉的技术领域,其定义本就模糊。税务机关在执行退税时往往依赖企业自报和软著登记,缺乏深入核查产品架构的能力,这给了部分企业钻空子的机会。优迅芯片是否通过模糊“软件”与“电路”的界限,构建出一个看似合规、实则虚假的退税逻辑?这恐怕值得监管部门深思。

在资本层面,优迅此次申报科创板的进程也因这一问题蒙上阴影。若税务争议得不到解释,其财务真实性将成为上市审核的关键风险点。科创板对信息披露真实性要求极高,一旦虚开发票或骗取退税事实被认定,公司将面临刑事风险与IPO终止的双重打击。

风险提示:

本文内容均依据公开市场信息(包括但不限于招股材料、上市公司财报、工商信息等)撰写,我方追求基于公开信息基础上对资本背后真相的探索,力求做到观点客观公允,但本文信息及观点仅供参考,不构成任何投资建议,亦不承担由任何个人或组织擅自使用该内容引发的任何损失责任。

>>>查看更多:股市要闻