炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

(来源:华泰证券研究所)

三条主线:看多油运和航空,配置A股公路

近期,交运板块有三条投资主线。1)油运:OPEC+增产,催生补库及跨区域套利需求;叠加季节性的需求上升,VLCC运价有望在4Q25/1Q26走强。2)航空:考虑到供给约束、行业反内卷、低基数,4Q有望延续收益同增态势。3)A股公路:关税摩擦或使避险情绪升温,考虑A股公路股息率已具备吸引力,加上年末保险资金有配置“开门红”需求,我们认为板块有望触底回升。此外,我们持续推荐具备自身Alpha的部分个股。

航空机场:航空票价有所改善;机场仍需探索非航盈利空间

9月民航需求好转,带动票价同比回暖。根据航班管家的数据,第36-39周(9/1-9/28)国内经济舱含油均价同增1.5%(暑运期间为-6.5%)。另外中秋国庆假期民航旅客量虽由于错峰、天气和日均口径等因素影响,同增3.3%,相比“五一”假期的11.8%有所放缓,不过含油平均票价同比提升0.3%,表现较为稳健。往后展望,考虑供给增速低位、行业反内卷、基数较低,我们认为行业收益水平的回暖有望在4Q延续,并且中长期行业景气有望持续改善。机场公司非航营收增速普遍低于流量增速,仍需挖掘流量变现能力。中期需关注机场资本开支周期及其对盈利的冲击。

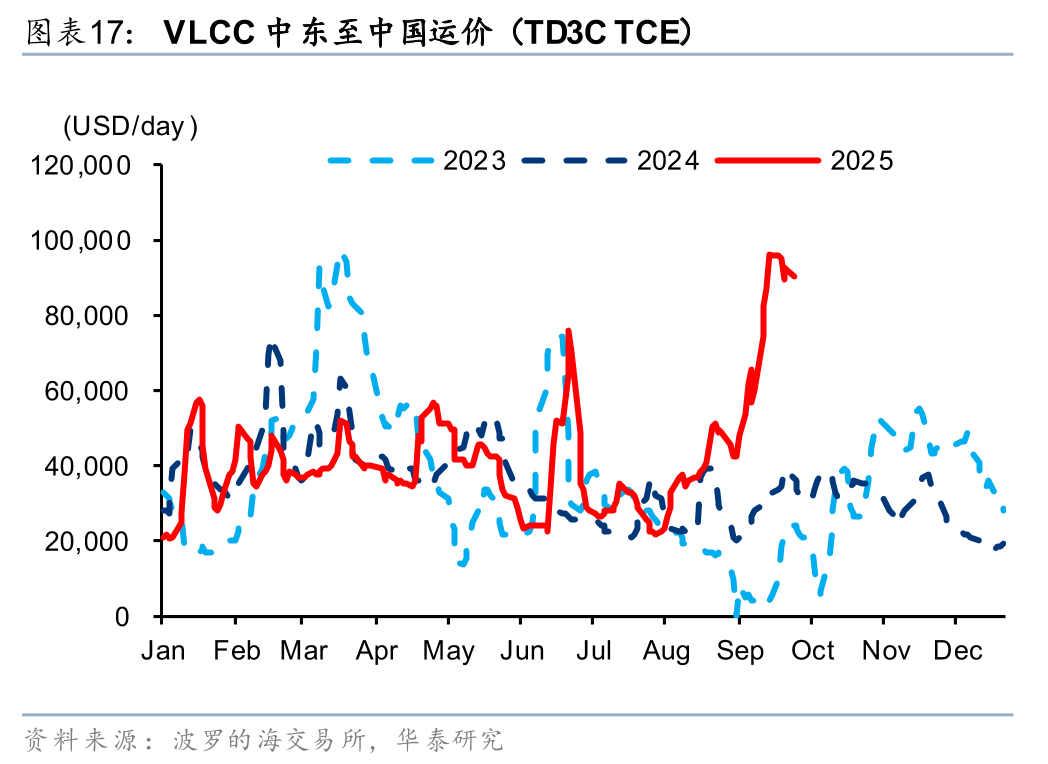

航运港口:9月VLCC运价环比强势上涨,集运环比继续下挫

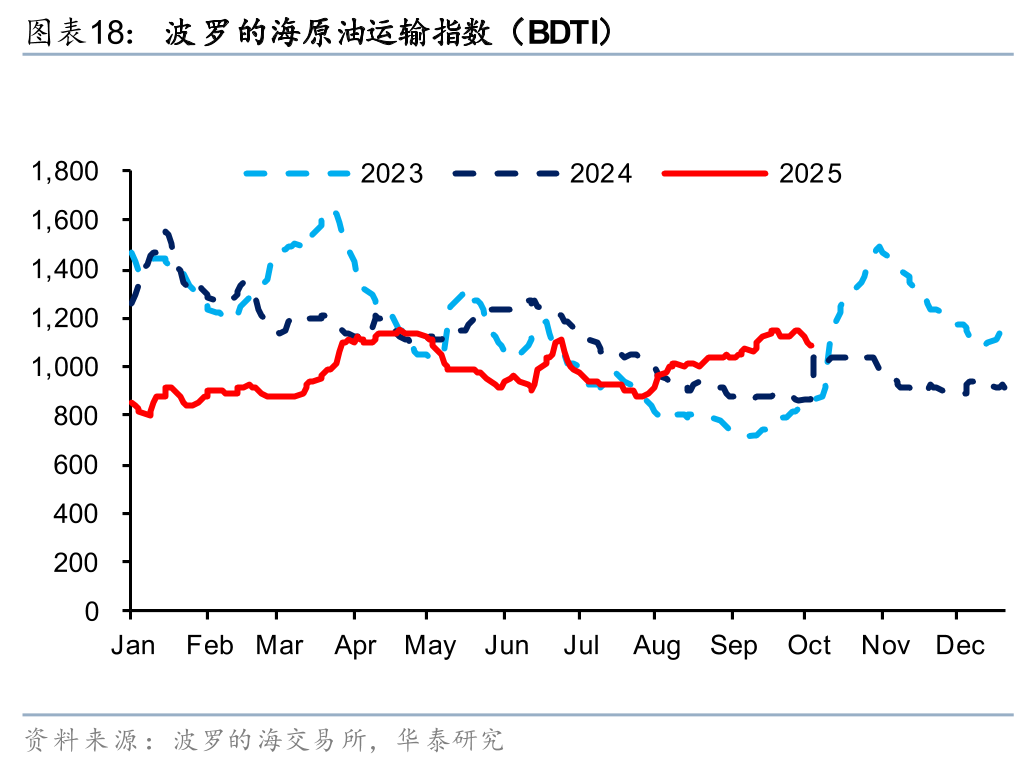

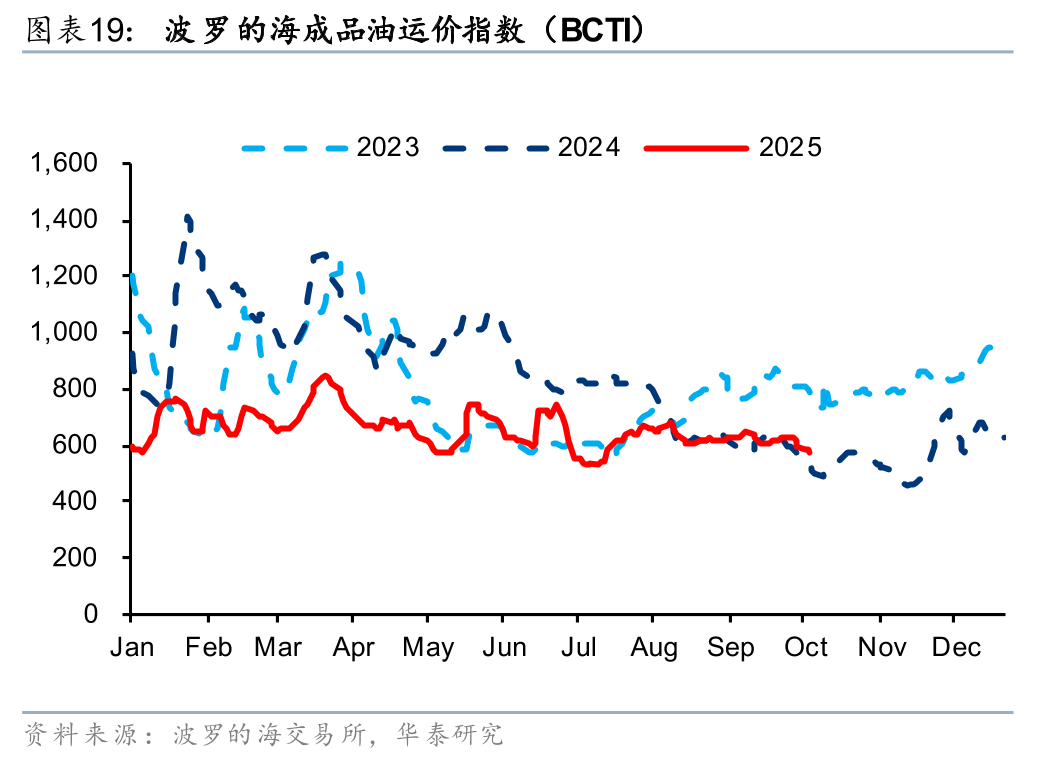

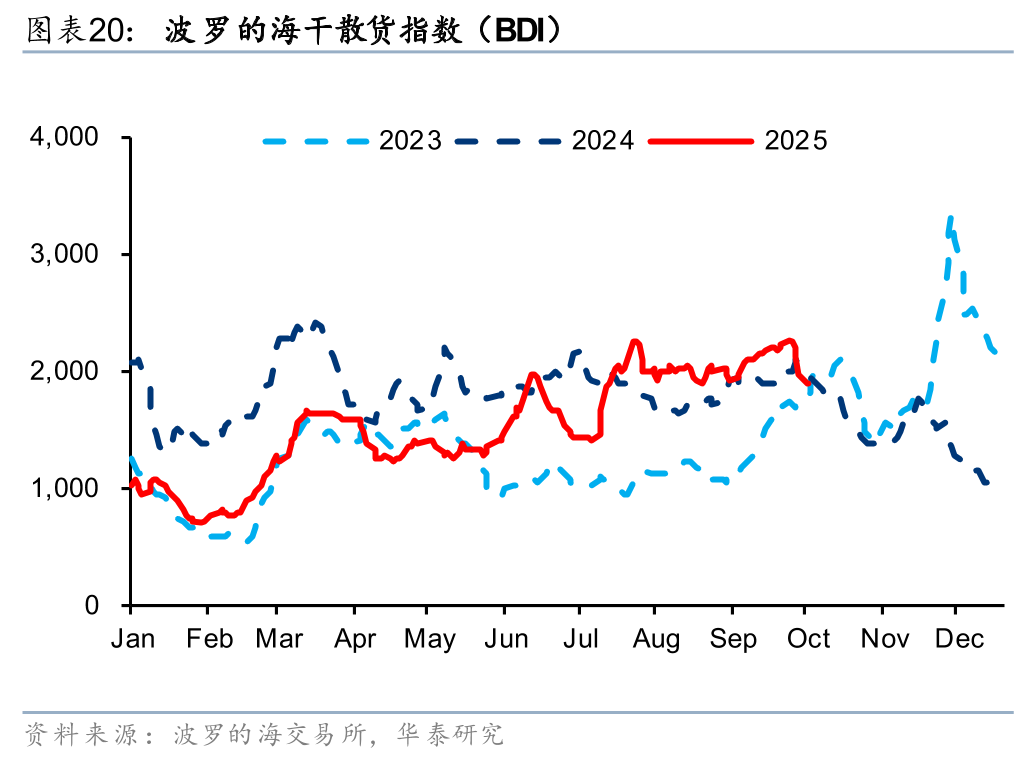

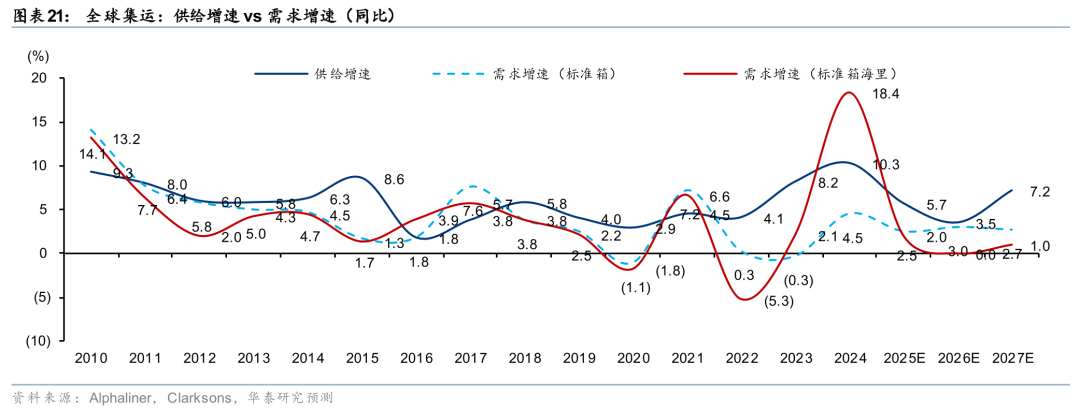

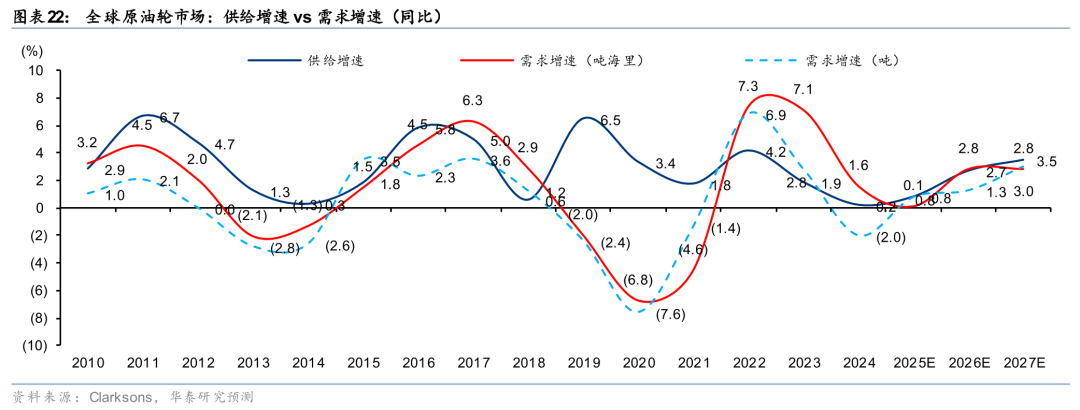

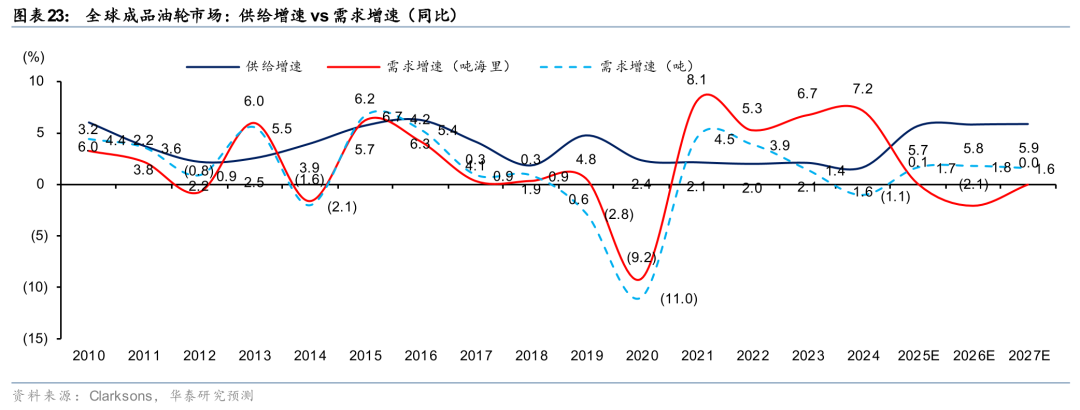

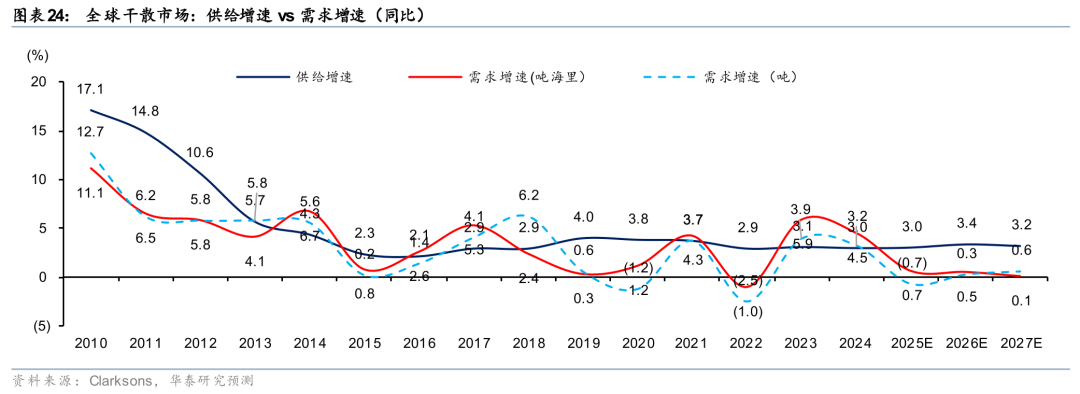

1)油运:9月原油轮市场需求表现强劲。其中BDTI VLCC运价均值同环比+108.7%/+82.0%,主因季节性旺季需求叠加OPEC+增产带动原油补库及跨区域油价套利交易。2)集运:需求偏弱运价同环比继续下滑。9月SCFI运价均值同环比-47.1%/-12.5%。3)干散:传统旺季,大宗商品贸易需求稳健,运价环比保持上涨。9月BDI均值同环比+8.1%/+6.2%。4)港口:8月货物环比回升,同比保持增长。展望10月,我们预计油运受OPEC+增产推动/干散受季节性旺季提振,运价同环比将进一步上行;集运需求仍偏弱,运价环比或进一步下挫;港口吞吐量同比或将保持增长,但环比或持平。

物流快递:反内卷与旺季共振,看好电商快递2H业绩修复

1)快递:8月虽然是电商快递传统淡季,但反内卷推升行业景气。件量端,淡季叠加产粮区涨价,件量边际放缓;价格端,行业价格环比回升,申通与圆通价格环比涨幅明显。往后展望,伴随旺季到来,涨价延续至年底的确定性较高,看好板块盈利弹性超预期。中长期,社保逐步落地、行业规范化发展有望抬升估值中枢。2)跨境电商物流:航空运价平稳运行,关注4Q旺季表现。3)大宗供应链:“反内卷”推动大宗品价格上行,降息周期开启,板块有望触底回升。

公路铁路:风险偏好扰动影响公路估值;铁路货运改革影响分化

9月,市场风险偏好上行,驱动资金流出避险板块,10年期国债收益率高位震荡、Hibor(1个月期)利率小幅上行,使红利股估值不占优。展望10月,特朗普威胁加征关税或使市场避险情绪升温,考虑A股公路板块经过前期回调后股息率已具备吸引力,加上年末保险资金有配置“开门红”需求,我们认为板块有望触底回升。铁路客流增长平淡,出行半径持续缩短,长途客源受到航空促销分流拖累。货运改革影响分化。铁总大力发展物流总包,但在煤炭弱需求背景下,市场培育、让利引流措施可能使得铁路增量不增利。铁路设备持续升级,我们看好铁路集装箱渗透率提高。

风险提示:经济增长放缓,贸易摩擦,油汇风险,竞争恶化。

正文

航空:收益水平有所好转,持续看好中长期景气改善

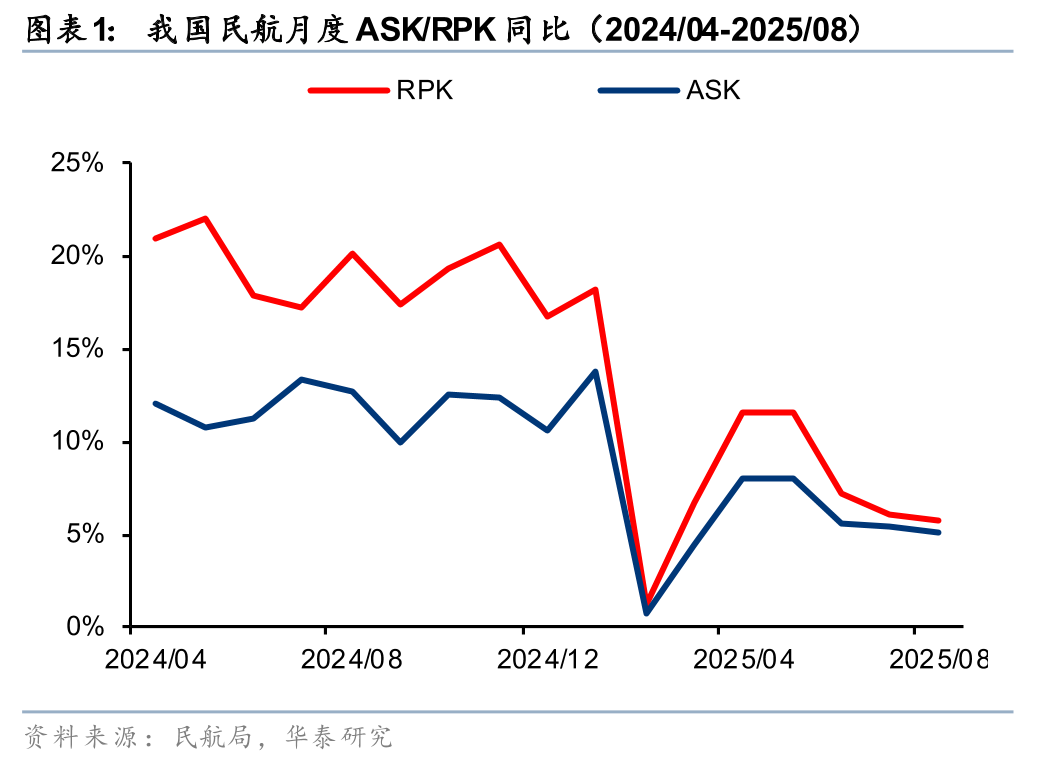

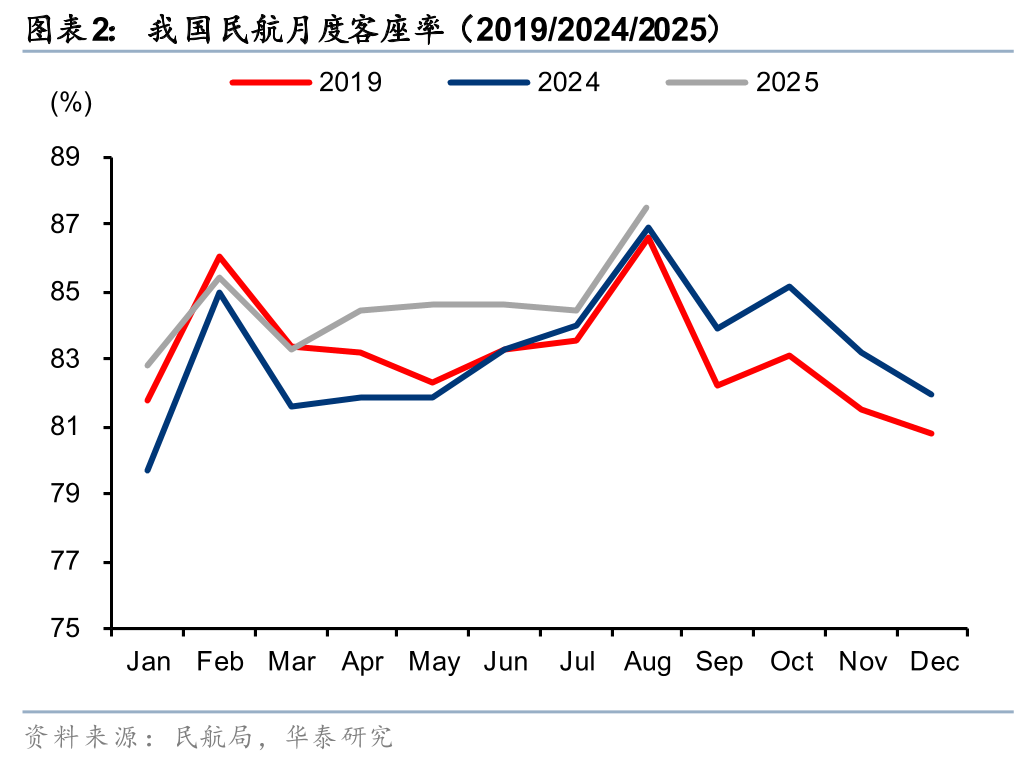

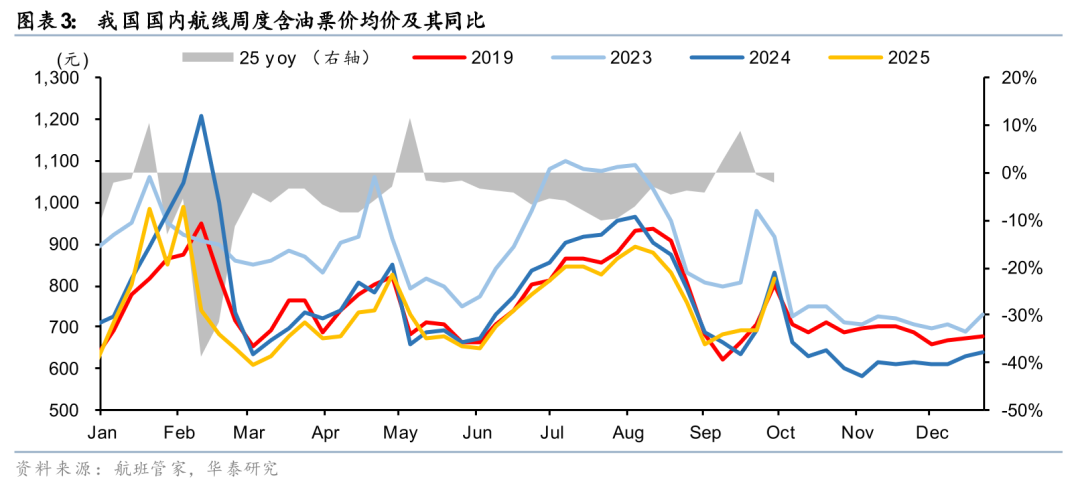

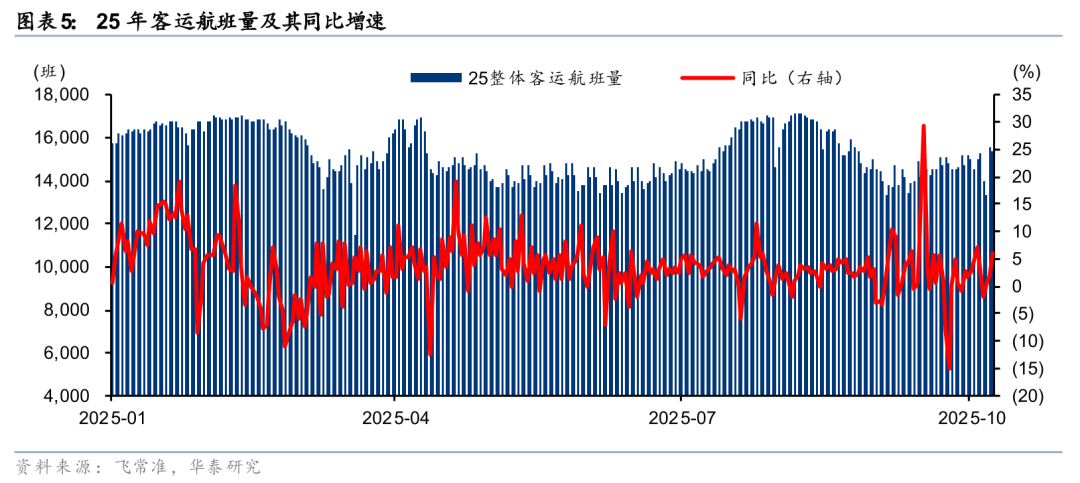

暑运旺季客座率小幅提升,但收益水平承压。7-8月旺季航司供给较为平稳,行业ASK同比增长5.3%,受益于银发经济和亲子游等,较为旺盛的因私出行需求推动RPK同增5.9%,客座率仍有小幅提升,同增0.5pct至86.0%。不过暑运旺季或由于公商务需求受到抑制,且旅游等因私出行价格敏感性较高,国内线票价不佳。根据航班管家的数据,第27-35周(6/30-8/30)民航国内经济舱含油平均票价841元,同比下滑6.5%。

9月票价有所改善。9月阅兵后,公商务出行有所反弹,叠加基数下降,高频数据同比迎来改善。根据航班管家的数据,第36-39周(9/1-9/28)民航国内经济舱含油平均票价681元,同比提升1.5%。

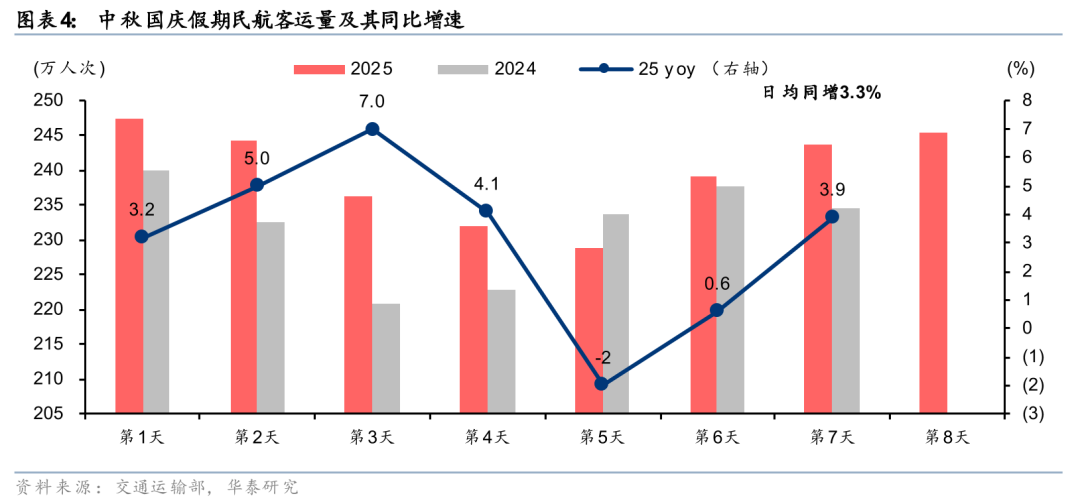

中秋国庆假期民航旅客量增速有所放缓,但票价表现较为稳健。据交通部数据,中秋国庆假期民航客运量同比增长3.3%,增速相比“五一”假期的11.8%有所回落,或主要由于:1)中长途在假期前后错峰出行的比例提升,分流假期期间民航客运量;2)航班量同比增速收窄;3)中长途航空出行次数难以随假期时长同比例增加,故日均同比增速受到拖累。

其中航班量同比增速下降,除去机队增速较慢因素外,或部分受到台风“麦德姆”影响,同时也拖累航空旅客出行需求。根据飞常准数据,中秋国庆假期航班量同增仅3.2%,低于“五一”假期的6.6%;分航线看,国际航线增幅或更高,中秋国庆假期国内航线航班量同增2.2%,国际+地区航线航班量(包括内外航)同增9.9%,恢复至2019年同期的88%。不过较低的航班量或使得供需结构有所改善,票价表现较为稳健。根据航班管家数据,中秋国庆假期国内经济舱含油平均票价同比提升0.3%。

看好4Q行业收益水平延续改善。目前行业整体仍处于景气底部,不过供给增速保持低位,同时行业反内卷以及航司收益管理不断精进,叠加基数较低,我们认为9月行业收益水平的改善有望在4Q延续。并且目前油汇趋势利好,中长期行业景气有望持续改善,航司收益水平提升或将推动盈利弹性兑现。

机场:关注流量变现能力改善和产能扩张周期

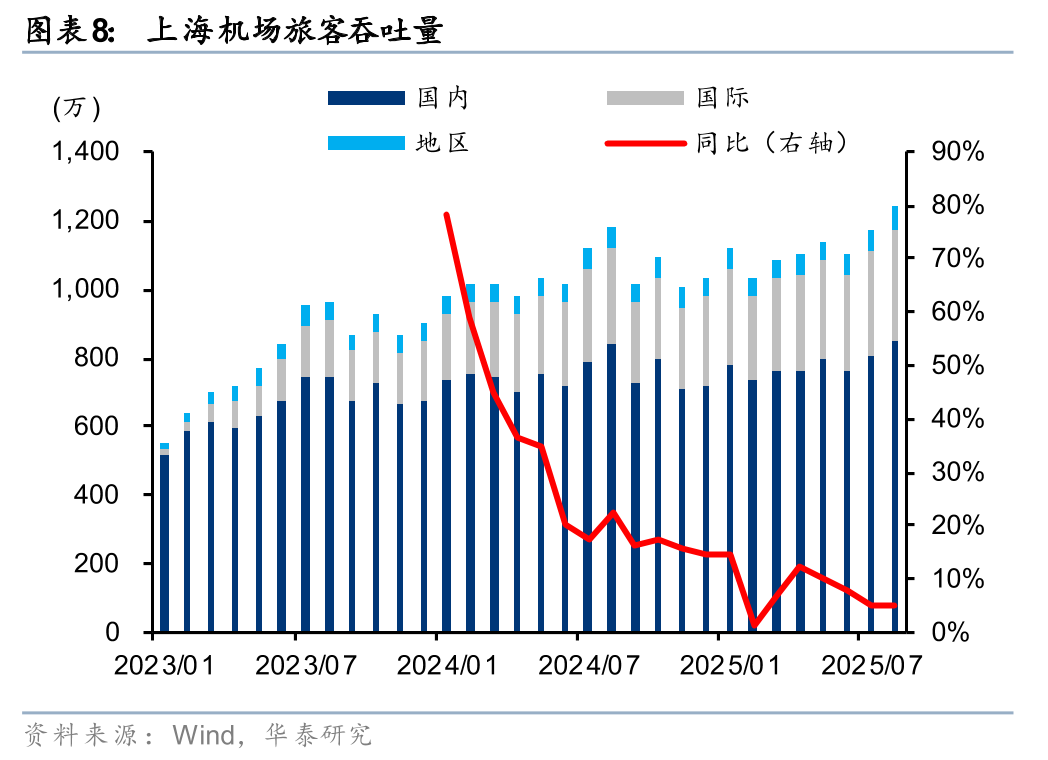

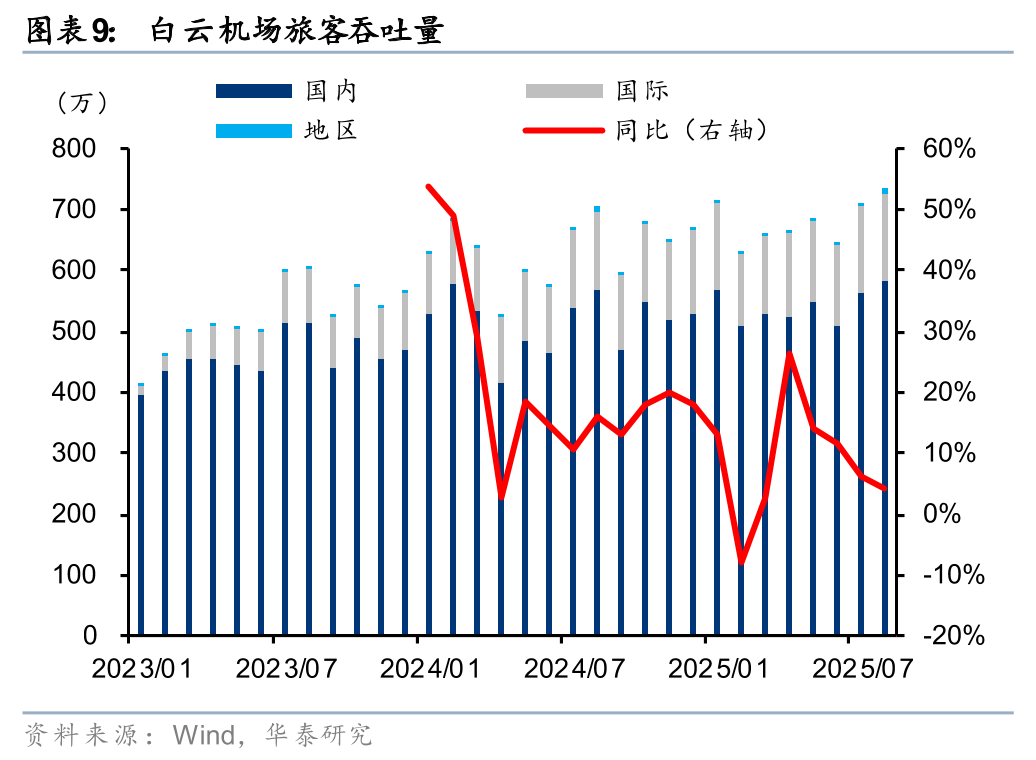

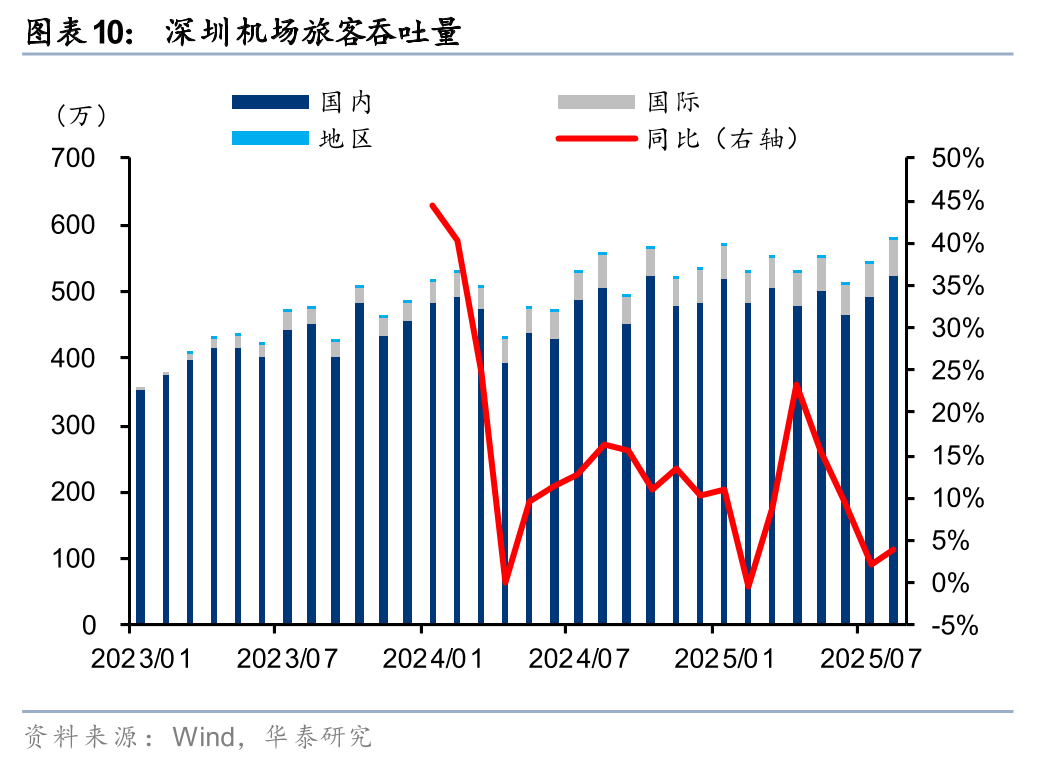

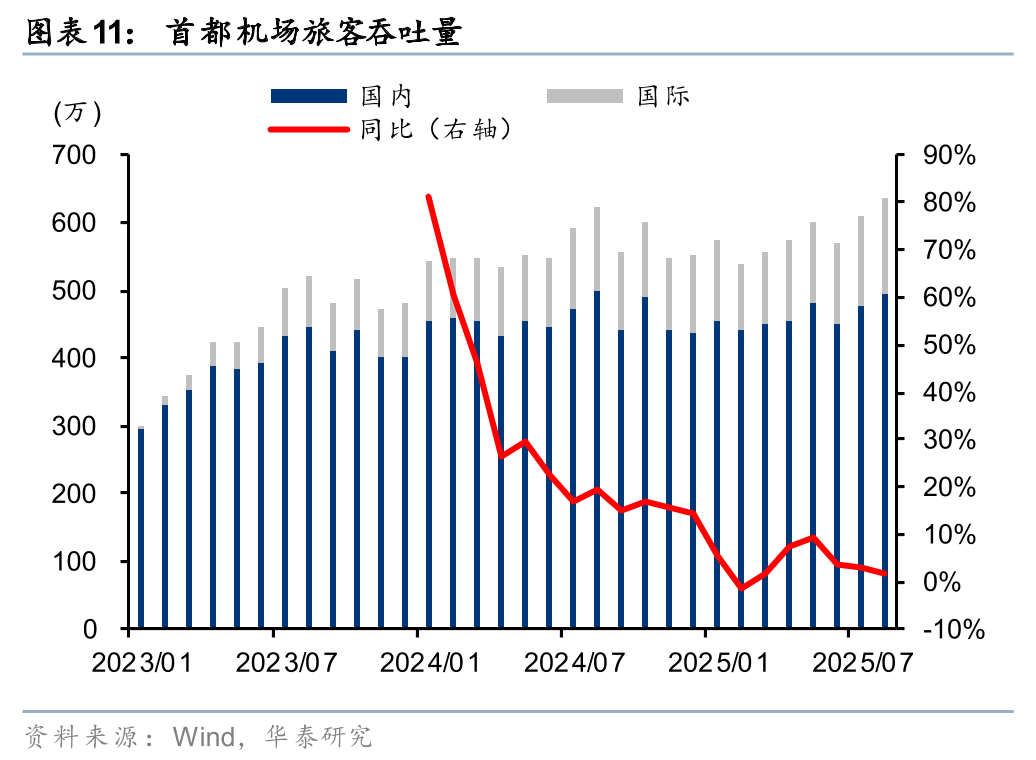

暑运上市机场旅客吞吐量稳步提升。7-8月暑运航空出行旺季,上市机场整体旅客吞吐量稳健增长,不过基数较高,同比增速相比此前月份有所放缓。7-8月上海两场(浦东+虹桥)、白云机场、深圳机场、首都机场旅客吞吐量同增5.0%、5.3%、3.1%、2.5%;同时国际航线增长仍明显高于国内,上海两场、白云机场、深圳机场、首都机场7-8月国际线同增16.8%、14.6%、13.4%、12.2%,并且浦东机场、白云机场、深圳机场、首都机场7-8月国际线恢复至19年同期的104%、92%、105%、61%。

仍需探索非航盈利空间,关注中期资本开支较少的机场公司。当前机场流量同比稳步提升,但非航营收增速普遍低于流量增速,机场免税/广告等变现业务潜力仍需挖掘。往后展望,需关注机场免税客单价回暖节奏,以及非航业务经营提升程度。考虑估值水平,目前板块股价弹性或有限。另外部分上市机场将在中期逐步进入下一轮产能扩张周期,建议关注机场资本开支周期及对利润的影响。

航运:旺季+增产,看多油运;干散稳步增长,集运持续回落

9月,1)油运:受季节性旺季需求叠加OPEC+增产带动原油补库及跨区域油价套利交易,原油轮运价环比大幅上涨,VLCC涨幅尤为突出;成品油运输市场相对平淡,运价环比小幅回落。2)集运:旺季需求不及预期,市场货量承压,运价延续8月下跌态势,其中欧洲和地中海航线跌幅显著。3)干散:传统旺季持续推进,大宗商品贸易需求稳健,运价环比保持上涨态势。展望10月,我们预计原油轮运市场在OPEC+增产的带动下,补库需求有望持续,运价环比或进一步上行;成品油市场整体平稳,运价或保持震荡。集运需求仍偏弱,短期供给过剩情况难以缓解,运价环比或进一步下行。干散受四季度补库需求提振,运价环比或进一步上行。

油运:9月BDTI/BCTI均值同比+25.9%/+3.7%,环比+9.1%/-1.3%。其中,VLCC/Suezmax/Aframax运价同比+108.7%/+155.3%/+61.9%,环比+82.0%/+10.9%/+4.4%。9月原油轮运价延续8月上涨态势。其中,VLCC环比大幅上涨+82.0%,主因三季度传统旺季需求叠加OPEC+增产带动原油补库及跨区域油价套利,推动运价快速攀升。成品油BCTI环比小幅回落-1.3%,反映下游终端需求相对疲弱。展望10月,我们预计原油轮受OPEC+增产带动,运价同比有望延续增长态势,但环比在9月高基数基础上,涨幅或收窄;成品油运价或延续震荡态势。

集运:9月SCFI/CCFI/SEAFI均值同比-47.1%/-37.0%/-8.7%,环比-12.5%/-6.0%/-0.1%。其中,欧洲/地中海/美西/美东运价均值同比-59.7%/-46.1%/-64.0%/-57.2%;环比-37.5%/-24.4%/+4.3%/+0.3%。9月市场延续下跌态势,传统旺季需求不及预期,导致运价承压。其中,欧线市场由于船舶供给增加大幅高于需求增长,运价同环比大幅下挫;美线停航运力增加,对9月运价形成支撑,运价环比止跌。展望10月,我们预计需求仍偏弱,美线运价环比或进一步下挫;欧线运价在当前低基数上,环比或保持震荡。

干散:9月BDI/BHSI均值同比+8.1%/+13.1%,环比+6.2%/+14.7%。干散运价环比保持上涨态势,主要得益于传统旺季持续推进,需求保持韧性。具体表现为:9月全球大宗商品贸易需求稳健,铁矿石、煤炭等货种运输需求持续支撑,叠加南美粮食出口季启动,多货种共振推动运价上行。展望10月,预计受四季度补库需求延续及冬储煤需求提振,干散运价同环比增长态势有望保持。

物流:电商快递2H盈利有望修复

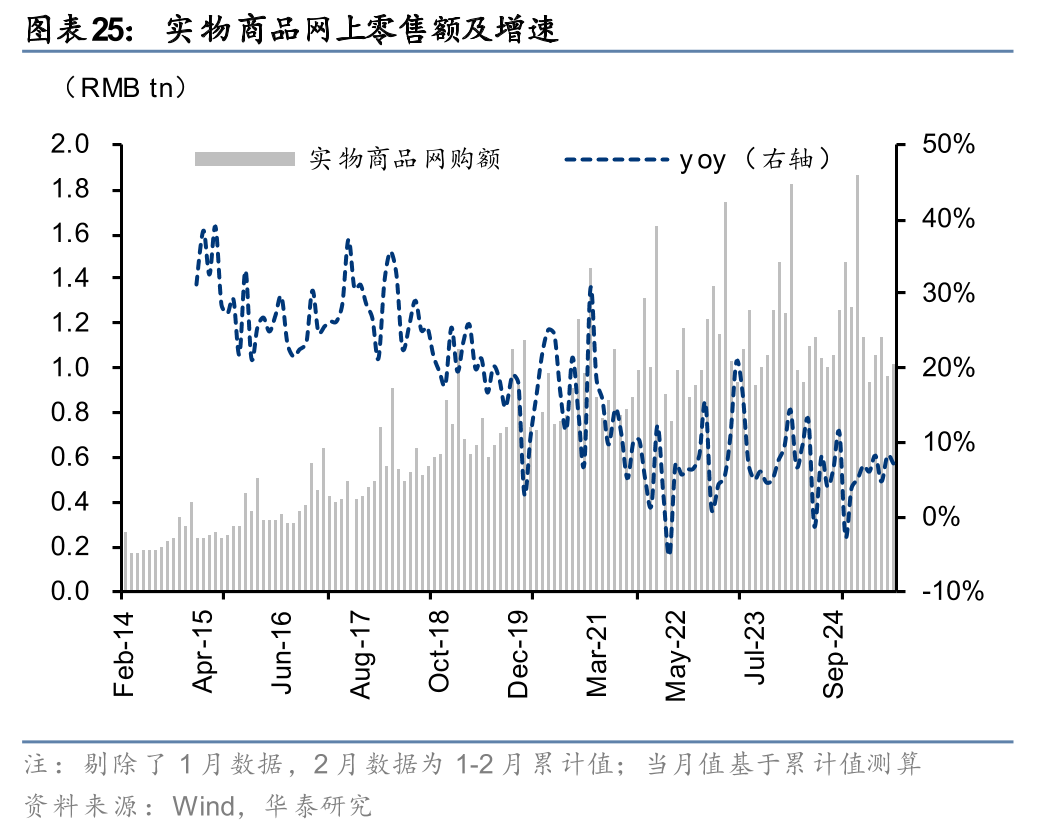

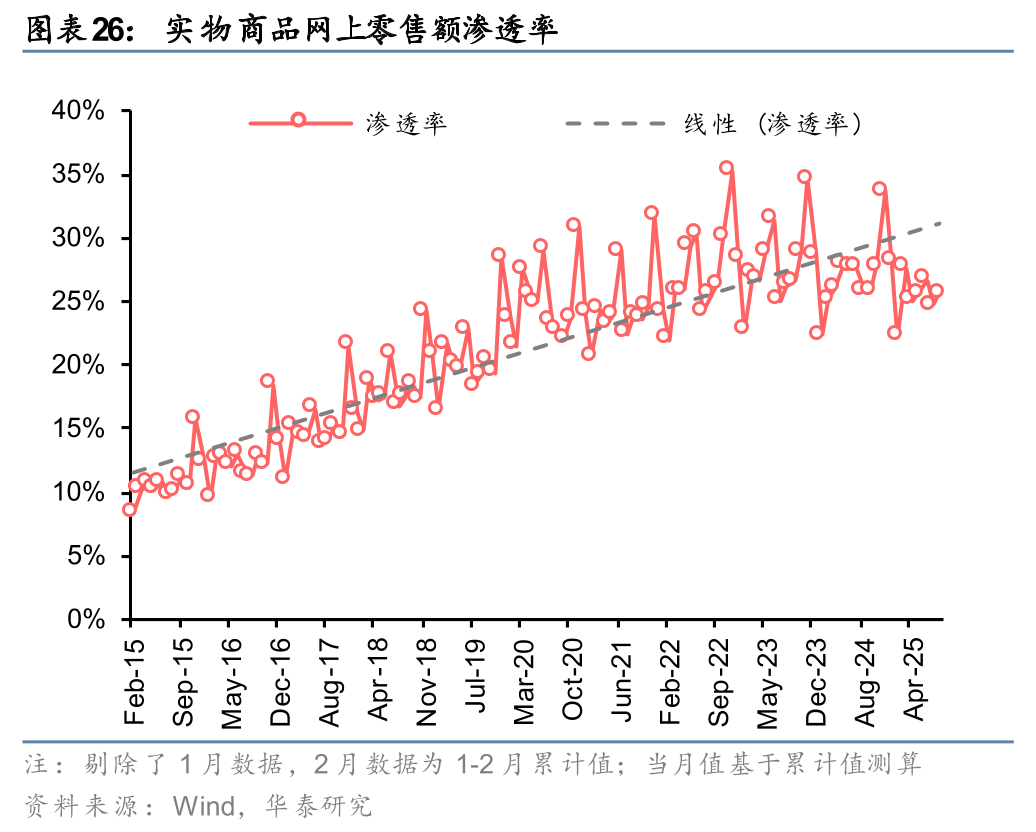

8月社零增速放缓,线上消费优于线下。8月,社零总额同比+3.4%,较7月/上半年(同比+3.7%/+5.0%)增速放缓,其中商品社零同比+3.6%,较7月/上半年(同比+4.0%/+5.1%)均放缓,“以旧换新”品类同比增速有所放缓,拖累整体社零增速。线上消费好于线下,8月实物商品网上零售额同比+7.1%(7月/上半年:同比+8.3%/+6.0%),带动实物商品网上零售额占社零总额比例同比+0.9pct至25.6%。(数据来源:国家统计局)

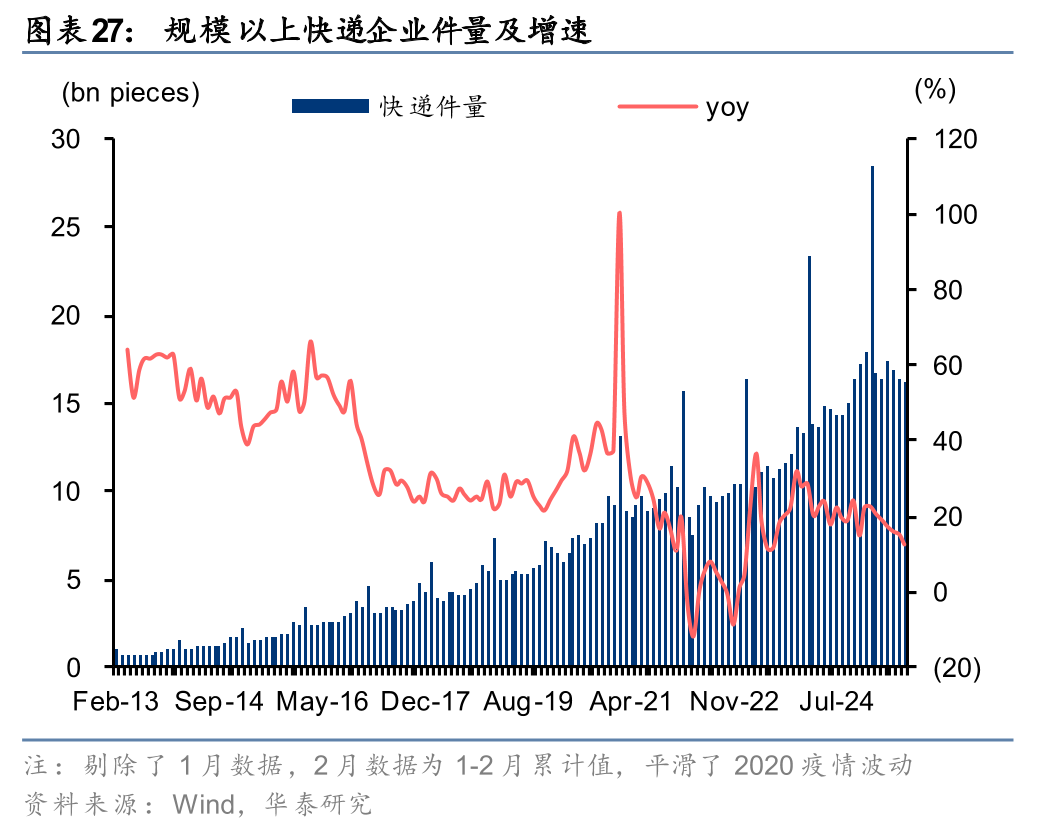

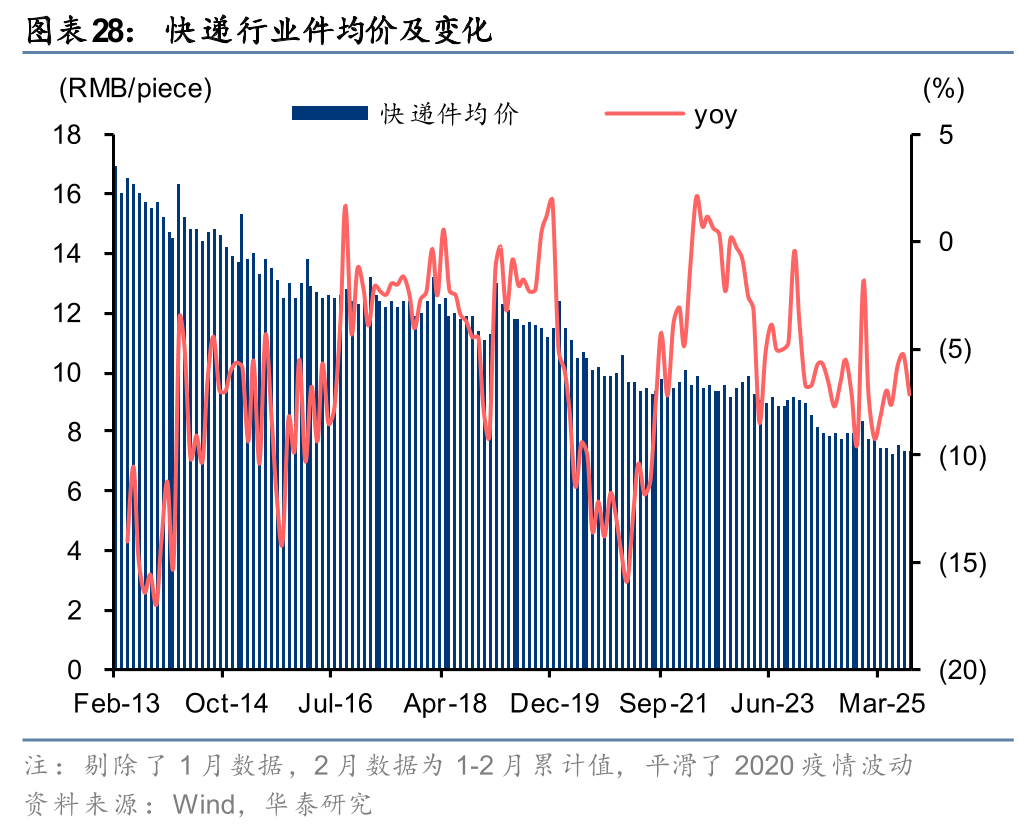

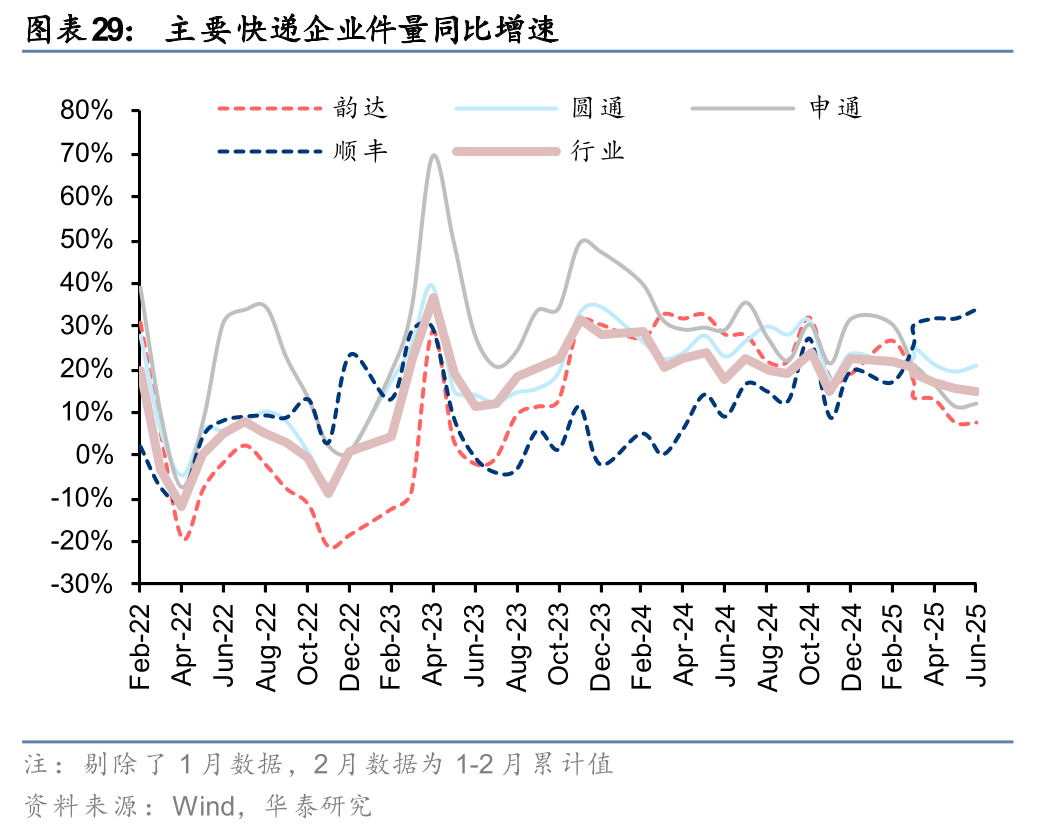

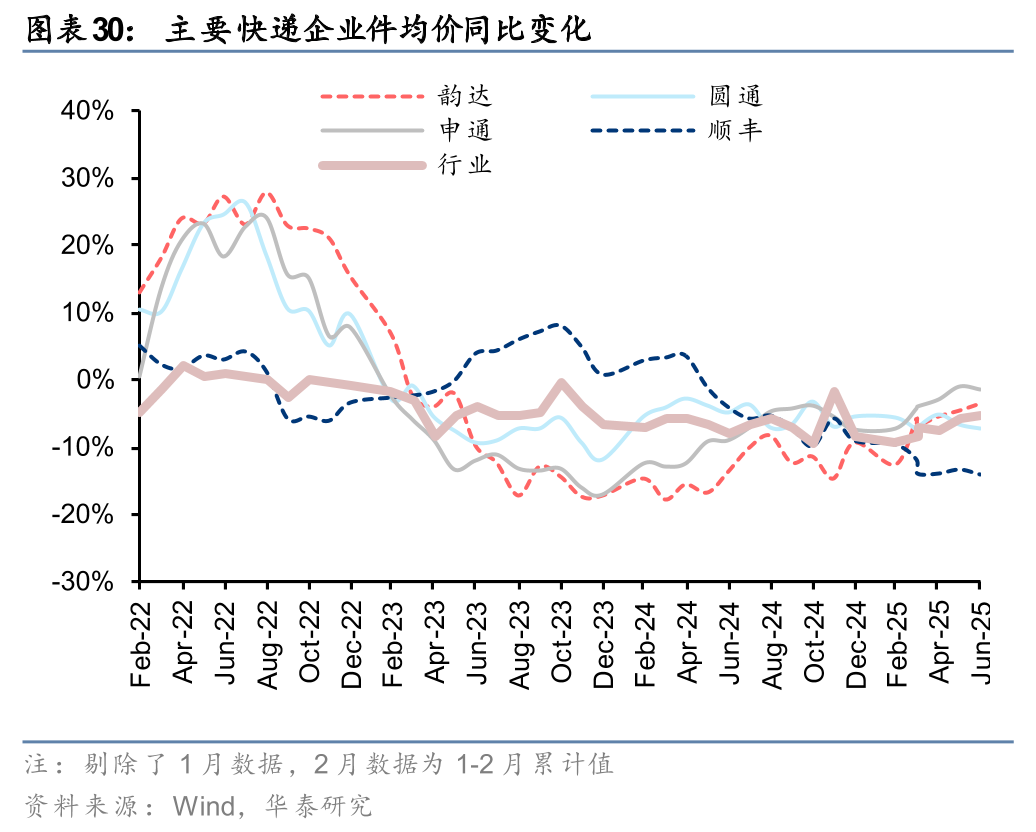

产粮区涨价阶段性拖累件量增速,行业价格开启环比回升。1)件量方面,8月快递件量同比+12.3%,较7月/上半年(同比+15.0%/+19.3%)增速放缓。8月,广东、义乌、福建等省市相继宣布涨价,部分低价商品暂停发货,阶段性拖累件量增速,9月截至15日,揽收/派送量累计估算同比+9.0%/+9.7%,我们预计9月件量增速仍边际放缓。2)价格方面,8月行业件均价7.37元,环比回升1分,同比-7.2%,较7月降幅扩大(同比-5.3%),但较上半年降幅收窄(同比-7.7%)。由于各地涨价时间不同、落地执行需要时间,本轮涨价提振效果并未完整体现,截至9月21日,全国75%以上件量所在地区已宣布至少一轮涨价,我们预计9月价格延续环比回升态势。(数据来源:国家邮政局、交通运输部)

涨价在企业收入端得到验证,申通与圆通价格环比涨幅最大。分企业看,8月件量同比:顺丰(34.8%)>行业(12.3%)>圆通(11.1%)>申通(10.9%)>韵达(8.7%),件均价同比:申通(3.0%)>圆通(-1.1%)>韵达(-3.5%)>行业(-7.2%)>顺丰(-15.3%)。申通件均价受涨价提振最为明显,8月件均价2.07元,环比回升1毛。圆通8月件均价2.15元,环比回升7分。韵达8月件均价环比回升1分,涨价部分或以补贴加盟商为主。顺丰延续量增价减趋势。申通量价平衡最优,录得8月最快收入增速:申通(14.5%)>顺丰(14.1%)>圆通(9.8%)>韵达(5.2%)>行业(4.2%)。(数据来源:公司公告)

提价与旺季共振,看好2H25快递板块盈利弹性。8月以来,从核心产粮区开始,提价逐步扩散至全国,75%以上件量所在地区已宣布至少一轮涨价。往后展望,我们认为快递板块仍存在如下预期差:1)8月仅广东、福建、义乌三地提价(件量占比约30%),且部分省份中下旬提价,我们估计对快递总部价格提振在4-5分(排除派费影响后)。9月提价范围扩散至75%,多轮提价酝酿中,对价格与盈利提振幅度有望超预期。2)本轮快递“反内卷”范围广、力度大,整治低价竞争、维护从业者利益、规范行业发展的决心强,涨价有望持续至26年。综上,持续推荐快递板块。

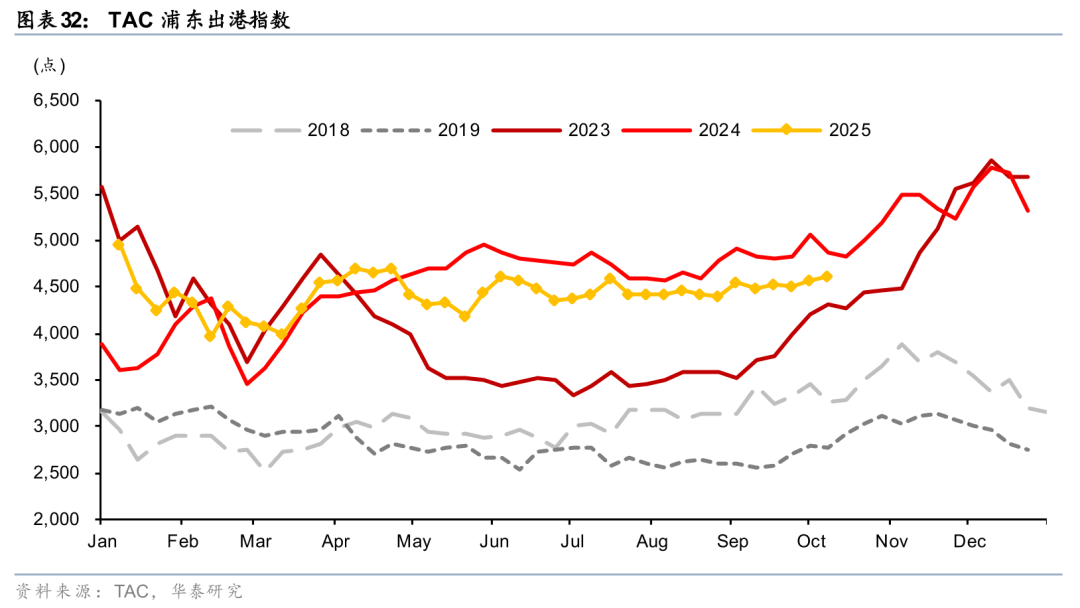

航空货运运价平稳运行,跨境物流关注4Q旺季表现。6月以来航空货运运价较为稳定,TAC-浦东出港指数平均同比降幅为5.9%。我们认为通过航线调配等措施,航空货运公司运营展现韧性。同时中美航线或由于外航运力部分撤出,供需结构好于悲观预期。往后展望,航空货运将逐步进入4Q旺季,跨境电商出货需求或仍将支撑旺季运价表现。中长期来看,航空货运供给难以快速提升,我国航空货运公司或受益于产业升级,景气度有望持续向上,同时通过提升综合物流能力,航空货运公司有望增强抗风险能力,实现稳步增长。

降息周期叠加“反内卷”,大宗供应链板块或景气向上。反内卷提振下,大宗品价格整体同环比均有修复。9月,南华商品指数环比+0.5%、同比+6.0%。基本面角度,9月PMI为49.4,较上月+0.1pct,其中原材料价格指数53.2%,较上月-0.1pct,反内卷影响边际回落,但中长期对价格预期有提振,后续供需关系对价格影响仍需观察。预计大宗品价格消化情绪后震荡为主,大宗供应链板块筑底。

公路:日历效应使9月货运景气改善

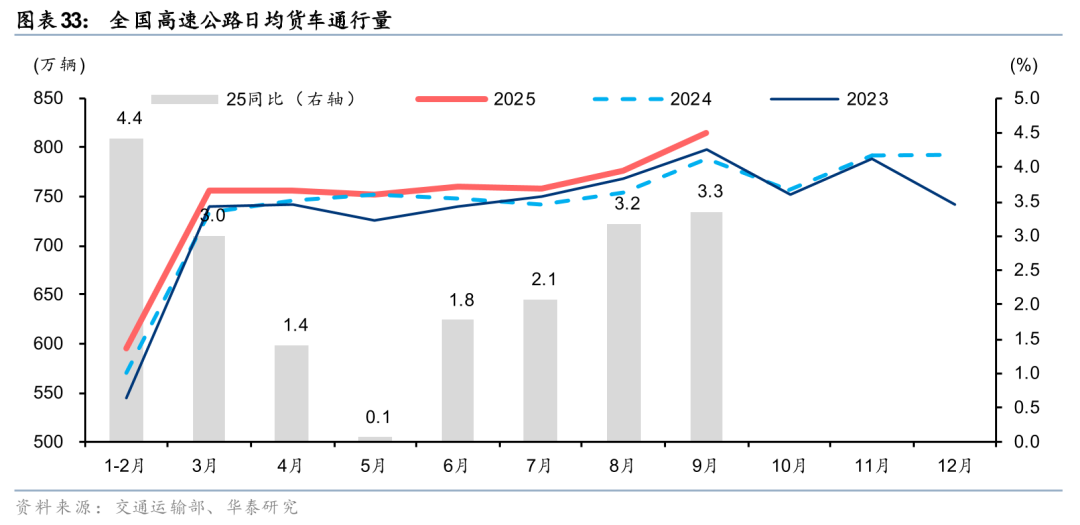

日历效应使9月高速货车景气度改善。交通部数据显示,2025年9月,全国高速公路货车日均通行量同比增长3.3%,主因日历效应影响(今年9月较去年同期少3天中秋假期)。该指标在1Q/2Q/7月/8月同比增长2.7%/1.1%/2.1%/3.2%。分结构看,交科院数据显示,25年1-8月,6型货车(大货车)高速公路货运量同比增速低于1-2型货车(小货车)5.3pct。由于大货车的运距与收费标准均高于小货车,我们预计高速货车收入增速或低于其通行量增速。上游工业生产指标方面,7月/8月/9月制造业PMI为49.3%/49.4%/49.8%;8月全部工业品PPI同比下降2.9%(7月同比下降3.6%),8月工业企业盈利同比增长20.4%(较7月的-1.5%大幅上行),或受到“反内卷”预期的影响;8月出口金额同比增长4.4%(7月同比增长7.2%)(数据来源:Wind)。

居民自驾出行在高基数上稳健增长。高速公路及普通国省干线小客车人员出行量在1Q、2Q、7-8月同比增长4.5%、6.1%、3.1%。从先行指标观察,在促消费政策背景下,汽车销量从去年4Q起延续大幅增长趋势。据中汽协,24年10-12月、25年1-8月全国乘用车销量同比增长12.6%、13.6%。据公安部,截至25年6月底,我国汽车保有量达到3.59亿辆,同比增长4.1%。

回顾25年9月,SW A股高速公路下跌5.2%,跑输沪深300/交运指数8.4/3.9pct。9月A股公路下跌,主因:1)市场风险偏好上行,资金流出避险板块;2)10年期国债在1.85%-1.88%区间高位震荡,红利股估值不占优。9月最后一周,股息率较高的A股公路龙头小幅上涨,体现节前避险需求。9月,A股公路板块中,机构持仓较重的个股跌幅较大;与热点沾边的个股大幅回调。展望10月,特朗普威胁加征关税或使市场避险情绪升温,考虑A股公路板块经过前期回调后股息率已具备吸引力,加上年末保险资金有配置“开门红”需求,我们认为板块有望触底回升。

港股方面,9月港股恒生高股息率全收益指数上涨0.8%,但大幅跑输恒生指数6.3pct。港股红利表现平淡或主因:1)香港金管局收紧流动性,使Hibor利率上行,导致红利股估值承压;2)市场风险偏好上行,资金流出红利板块。9月,港股公路板块中,中报业绩增长较快的个股涨幅相对较高;前期涨幅较高且股息率偏低的个股跌幅较大。长期视角,美联储降息周期下,我们仍看好港股公路的估值重估。

铁路:客运出行半径缩短,货运改革影响分化

铁路出行半径继续缩短,受到航空促销分流影响。据国家铁路局,1Q、2Q、7月、8月全国铁路客运量同比增长5.9%、7.4%、6.6%、6.5%,但旅客周转量仅同比增长1.7%、3.9%、5.7%、1.9%,反映出行半径仍在缩短。这或与高铁通达性提高、中产消费趋于保守、航空促销分流长途铁路客源有关。1H25铁路旅客周转量增速(同比+2.8%)继续低于民航国内线旅客周转量增速(同比+4.3%)。据航班管家,上半年首都机场至虹桥机场的航班座位数同比下降1.0%、客座率同比提高4.5pct,平均票价同比下降9.4%。今年以来,铁路商务出行需求偏弱,京沪高铁1H25归母净利同比下降1%。

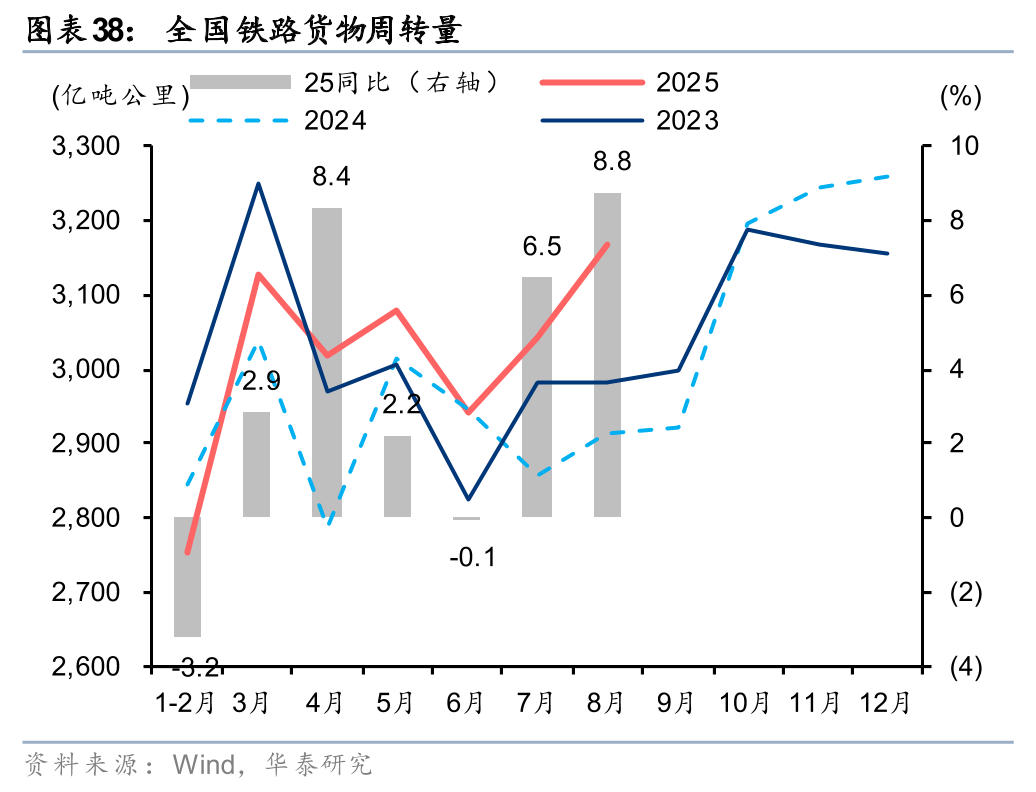

铁总大力发展物流总包,非煤大宗品运量快速增长。据国家铁路局,8月铁路货运量、货物周转量同比增长5.6%、8.8%(1-7月:yoy+2.6%、yoy+2.8%)。分货种看,8月,全国铁路发送煤炭2.40亿吨,同比增长4.4%,受到去年低基数、用煤需求改善驱动(Wind);全国铁路发送集装箱0.92亿吨、金属矿石0.48亿吨,同比增长16.8%和5.2%,主因铁总大力发展物流总包服务,推动大宗货物运输“公转铁”。前8月,国家铁路累计发送铁水联运集装箱货物1148万标箱,同比增长17.5%。

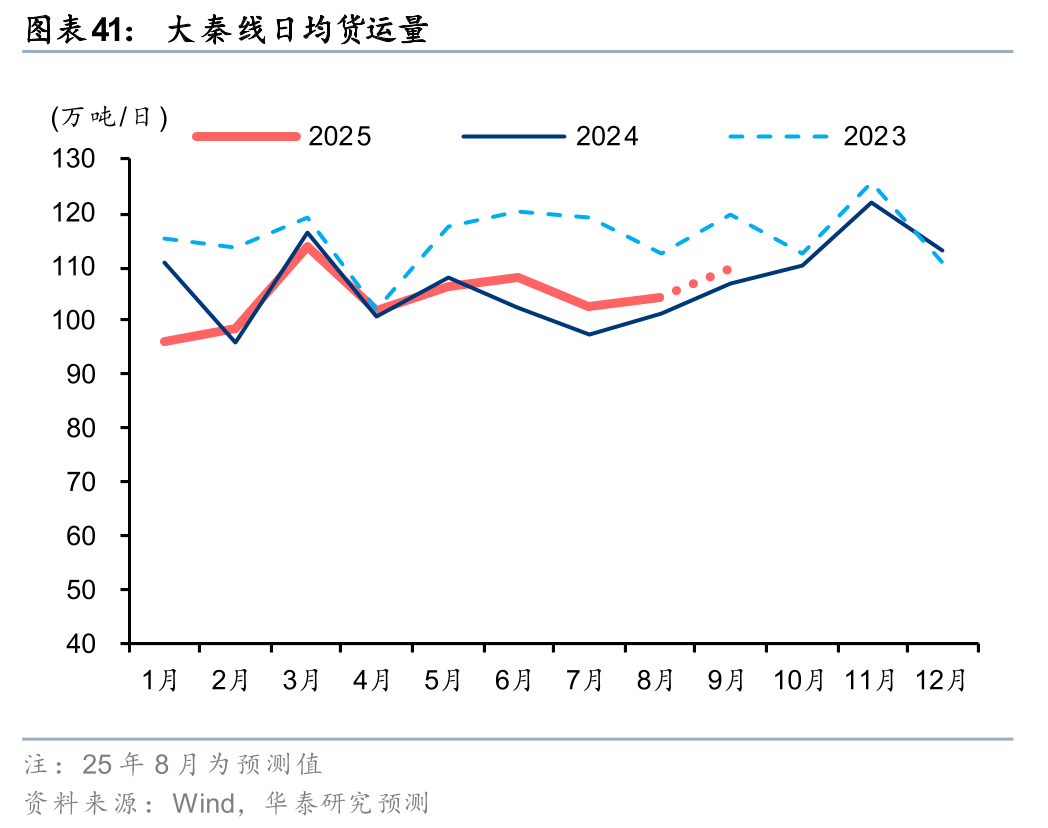

大秦铁路1Q货运量同比下滑5.6%,但2Q在低基数上同比增长1.4%。1Q运量下降主因:冬季气温偏高,下游煤炭库存去化较慢。2Q运量增长主因:去年“三超”整治使山西煤炭减产,今年在低基数上有所恢复。需求端看,尽管1H25总发电量同比+0.8%,但核电/风电/太阳能发电量增长冲击下,火电发电量同比下降2.4%。供给端看,1H25大秦线货源地山西/内蒙古/陕西的原煤产量同比增长10.1%/0.7%/3.3%。竞争方面,进口煤价格倒挂使1H25数量同比减少11.2%。

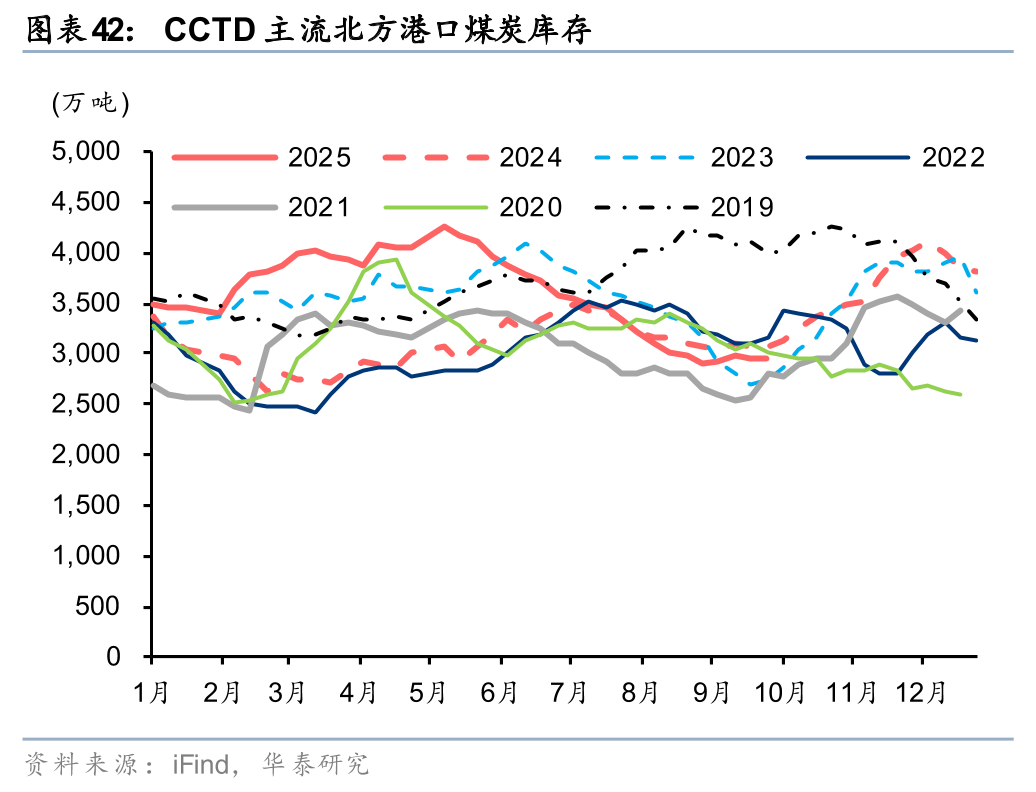

5月以来,北方港口煤炭库存快速下降,已从近6年来的最高下降到偏低位置附近。8月,大秦线货运量同比增长3.0%,据港口煤炭调入数据,我们预计9月大秦线货运量同比增长3.2%。除煤炭弱需求的拖累外,铁路积极推广物流总包服务并且上调路网货运清算单价,由于业务处于市场培育、让利引流阶段,大秦铁路货运服务费大幅增长,其1H25归母净利同比下降29.8%。

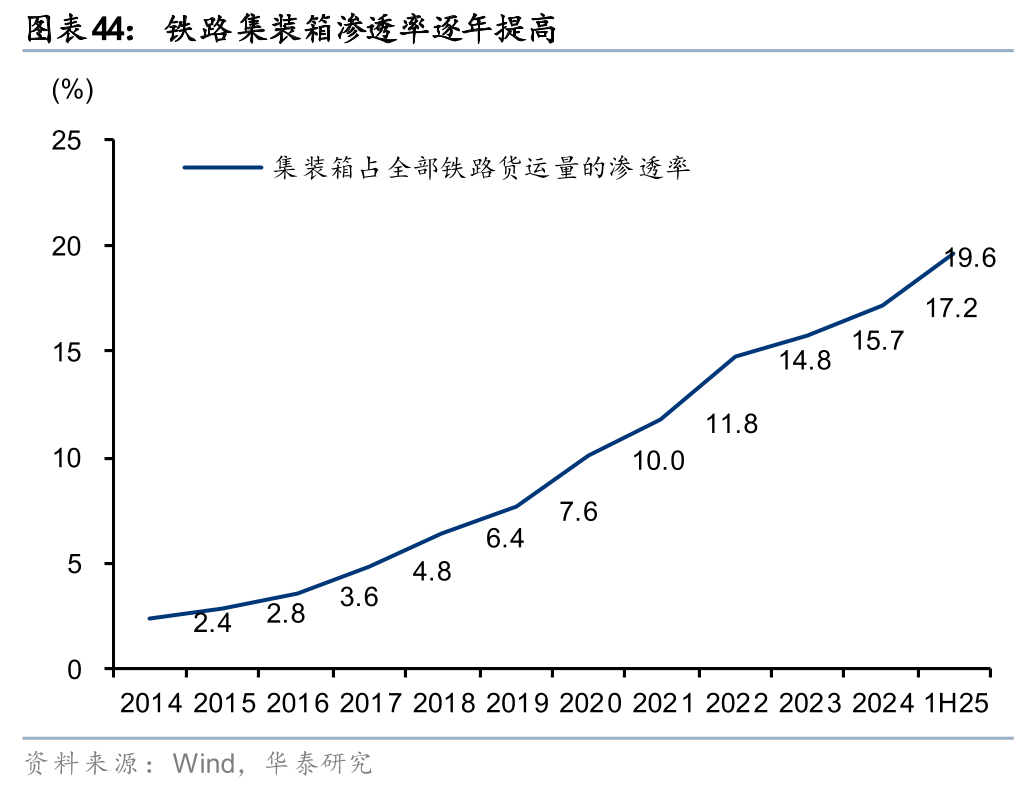

铁路设备持续升级,集装箱渗透率进一步提高。集装箱运输的高效便捷优势突出,随着“散改集”红利释放,全国铁路集装箱占铁路总货运量的渗透率已由19年7.6%快速提高到1H25的19.6%,并且较发达国家的30-40%渗透率水平有进一步提升空间。顺应铁路设备升级趋势,我们认为铁路特种集装箱业务发展前景广阔,既有集装箱对传统敞车的替代,也有适箱货物范围扩大、拓展全程物流的增量。

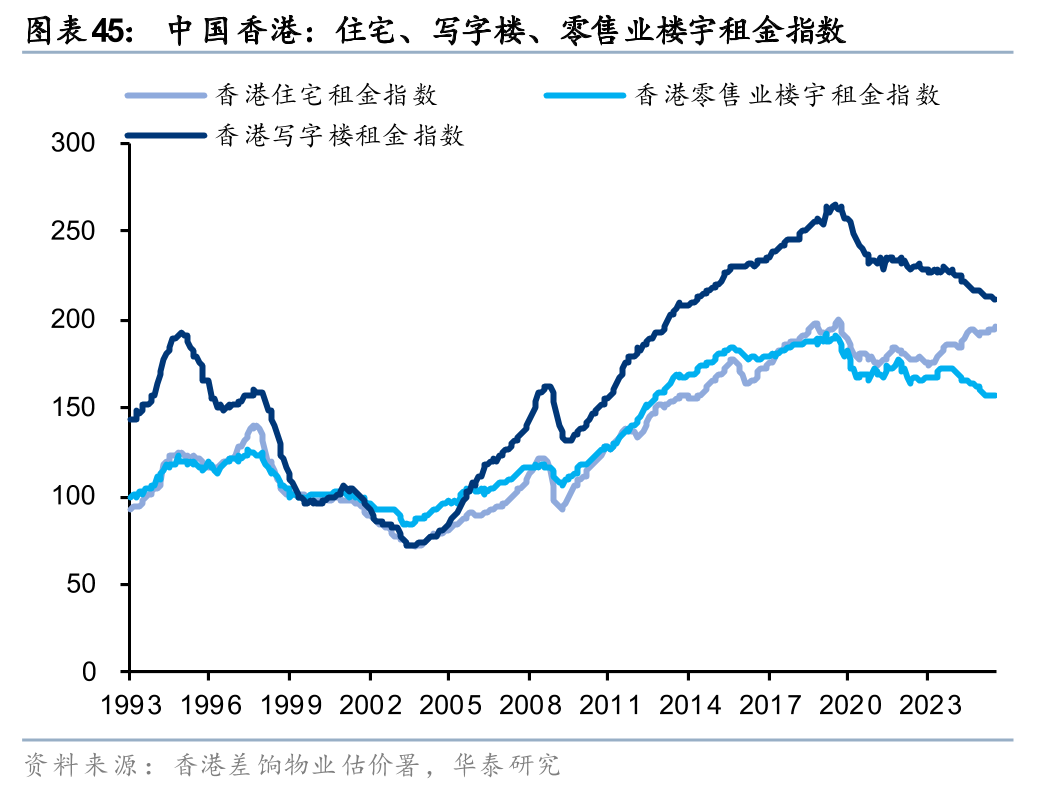

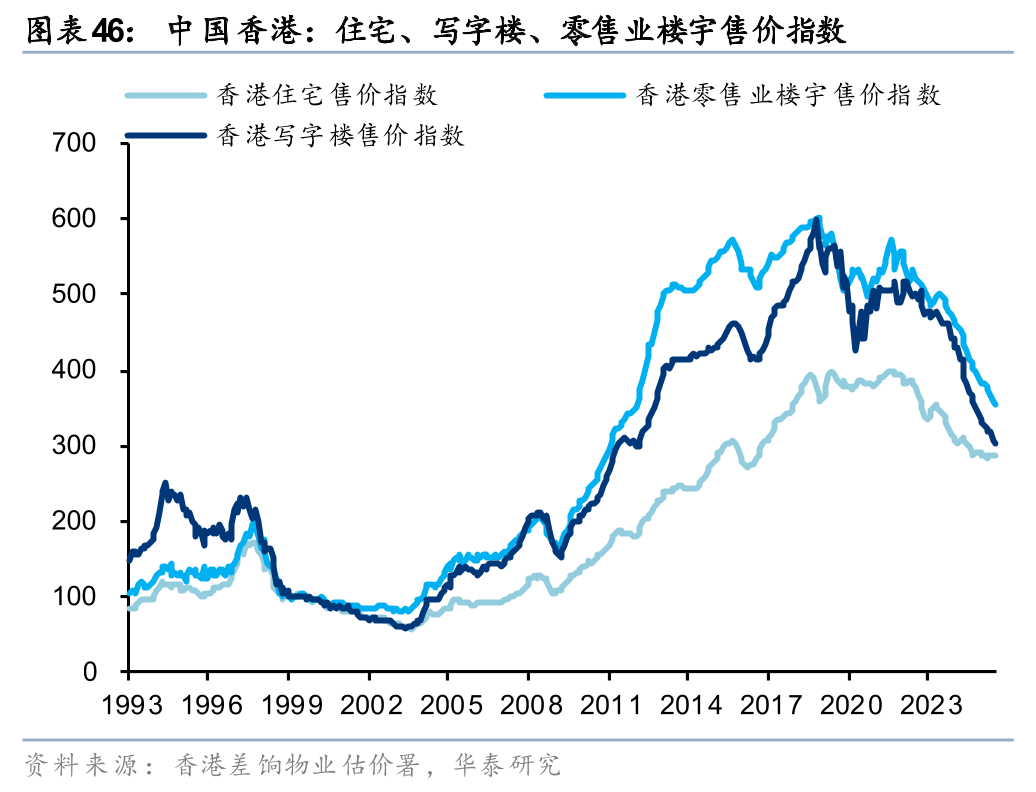

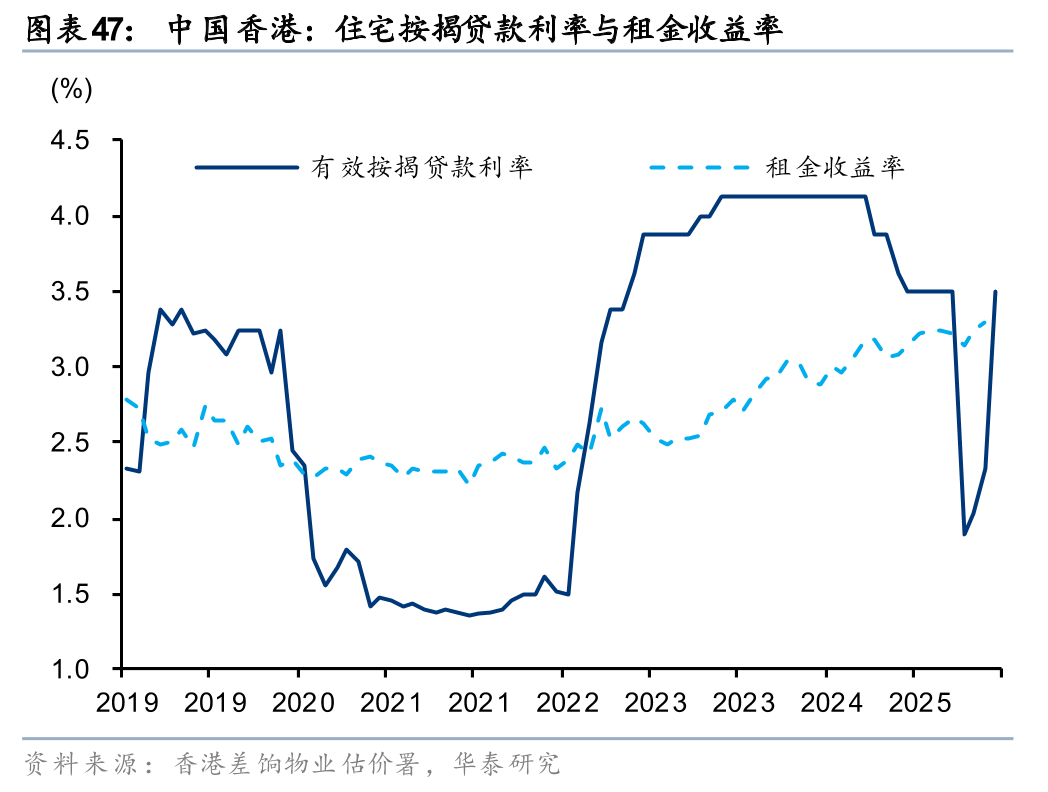

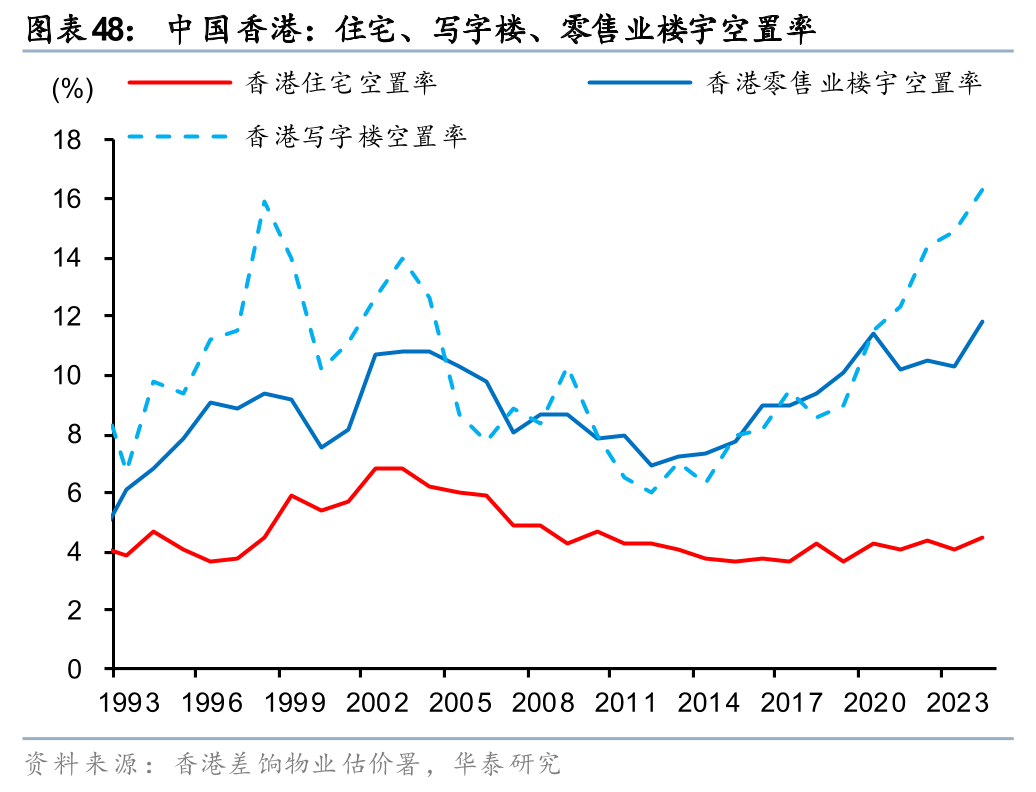

港铁公司的经常性利润来自铁路客运、免税店及车站小商店租赁、商场租赁等现金流稳健的“收租”业务。非经常性利润来自新建铁路沿线的房地产开发、投资物业的公允价值重估。香港零售业销货价值在1-4月同比下降5.6%,自5月起已连续3个月同比转正(5-7月:同比增长1.7%)。但由于商铺租金滞后于零售回暖,1H25香港零售业楼宇租金指数仍同比下降6%。Hibor(1个月期)利率由8月初1.0%上行至9月末3.6%,使按揭贷款利率上升,购房吸引力暂时减弱。香港楼市仍面临一定库存去化的压力,但在人民币潜在升值、港股财富效应外溢、人口回升等多重积极因素的推动下,我们继续看好香港房地产市场的改善。

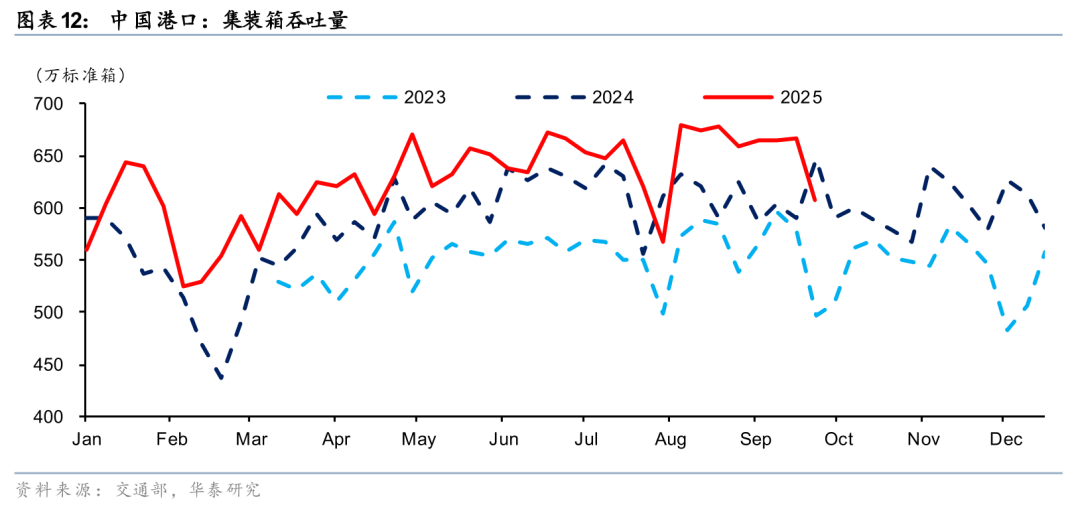

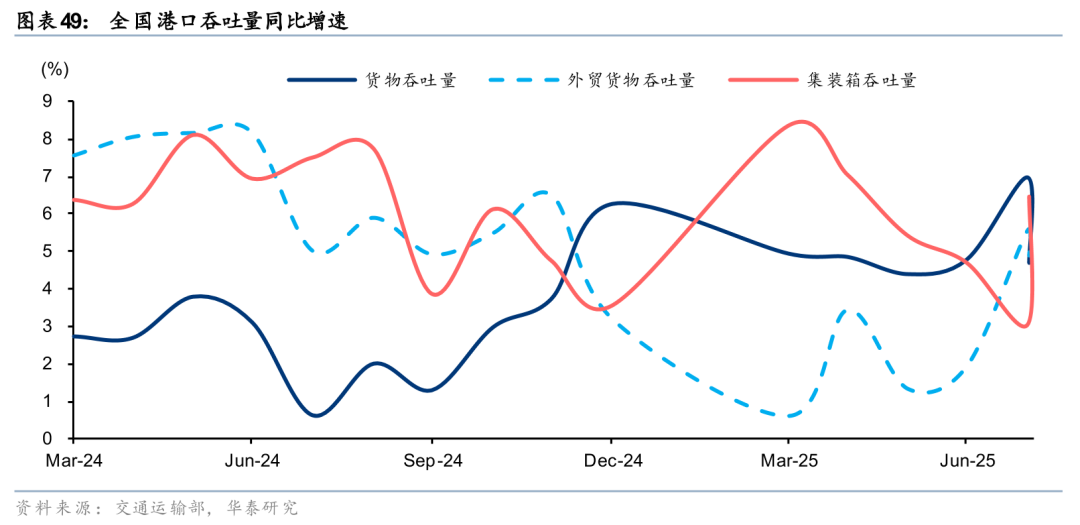

港口:8月港口吞吐量环比回升,同比增速放缓

8月港口货量同比增速有所放缓,但环比回升。根据交通运输部数据,8月全国港口货物/外贸货物/集装箱吞吐量同比+4.7%/+4.9%/+6.5%(7月同比增速+7.0%/+5.5%/+3.0%),环比+3.1%/+4.0%/+5.1%(7月环比增速-1.4%/+0.2%/-1.3%)。同比增速较7月有所放缓主因上年同期基数抬升,但环比数据转正,显示港口作业活跃度回升。其中,集装箱吞吐量环比+5.1%,但与集运运价持续下行形成量价背离,主因集运市场船舶供给过剩导致。

展望9-10月,我们预计港口集装箱吞吐量同比增长有望保持稳健,环比或趋于平稳。中长期角度,需密切关注美国降息对欧美经济影响及贸易政策变化。投资建议方面,港口作为防御型基础设施,股价受市场风格及资金偏好影响较大,建议关注盈利稳健且股息率高的个股。

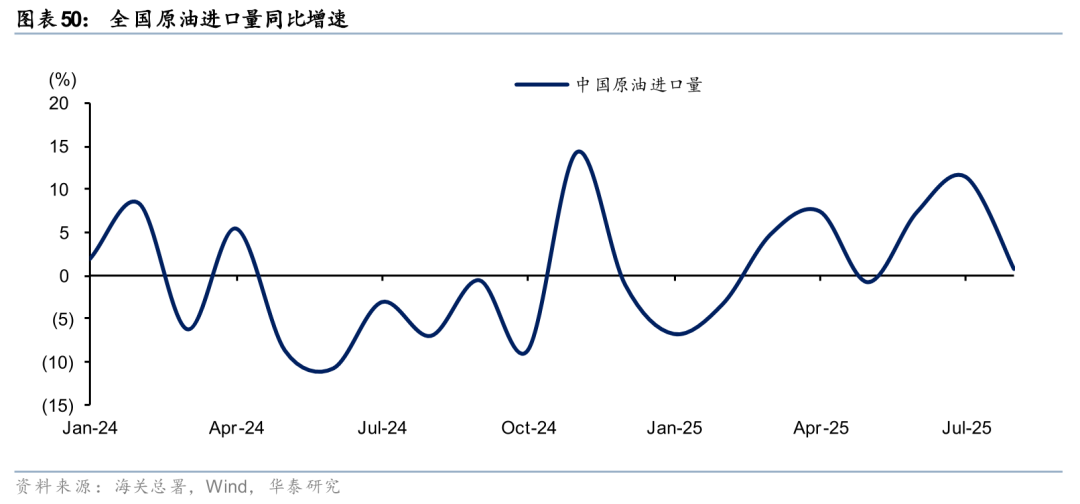

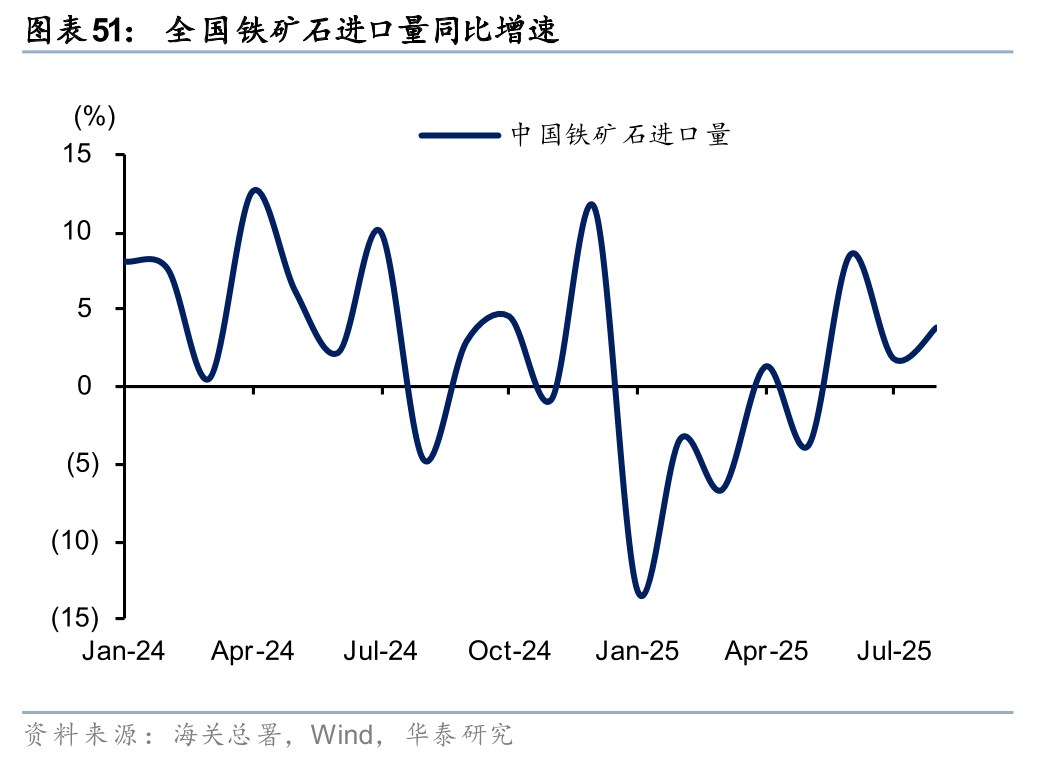

进口方面,8月:1)全国原油进口量4,949万吨,同环比表现+0.8%/+4.0%。2)全国铁矿石进口量1.05亿吨,同环比表现+3.8%/+0.6%。3)全国煤炭进口量4,274万吨,同环比表现-6.8%/+20.0%。其中,8月原油进口量环比增长受季节性需求提升及OPEC+增产带动;铁矿石同环比均增长,显示钢厂需求温和改善;煤炭同比下滑主因上年同期高基数+国内煤炭供给充足,环比大幅回升+20.0%主因季节性用电高峰带动电厂补库需求集中释放。展望9-10月,我们预计原油进口量受OPEC+增产推动,同环比有望保持增长;铁矿石货量受钢厂秋季补库支撑,同环比或小幅增长;煤炭受四季度冬储需求启动影响,环比有望延续增长态势。

1)经济低迷。航空、机场:经济增速放缓,可能令出行需求不达预期;航运、港口:全球经 济下滑,可能使海运需求增长低于预期,需求下挫可能进而拖累运价;物流:需求不足可能导 致快递业务量不及预期;铁路、公路:大宗商品需求下滑,可能使铁路公路货运量增速放缓。

2)贸易摩擦。航空:中美贸易摩擦,可能影响国际线补贴;航运、港口:中美贸易量下降 影响海运运量、港口吞吐量。

3)油汇风险。航空:油价大幅上涨,可能令运营成本大幅上升,侵蚀利润;物流、公路:油价 上涨,可能使道路运输成本上涨;航空:人民币大幅贬值,可能产生大额汇兑损失,减损盈利。

4)竞争结构恶化。航空:高铁提速,可能对航空分流效应加大;航运:老旧船舶拆解量低 于预期、新造船订单高于预期、行业总体供给增长超预期;物流:价格竞争超预期,导致营收和盈利不及预期;机场:民航控准点率可能影响机场时刻容量;铁路、公路:公路降费、“公转铁”、治超载构成多重扰动;港口:港口区域整合进展低于预期。

研报:《看多油运航空,配置A股公路》2025年10月13日

沈晓峰 分析师 S0570516110001 | BCG366

林珊 分析师 S0570520080001 | BIR018

林霞颖 分析师 S0570518090003 | BIX840

黄凡洋 分析师 S0570519090001 | BQK283

耿岱琳 联系人 S0570124070117 | BVZ964

>>>查看更多:股市要闻