炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

(来源:李勇宏观债券研究)

报告摘要

事件: |

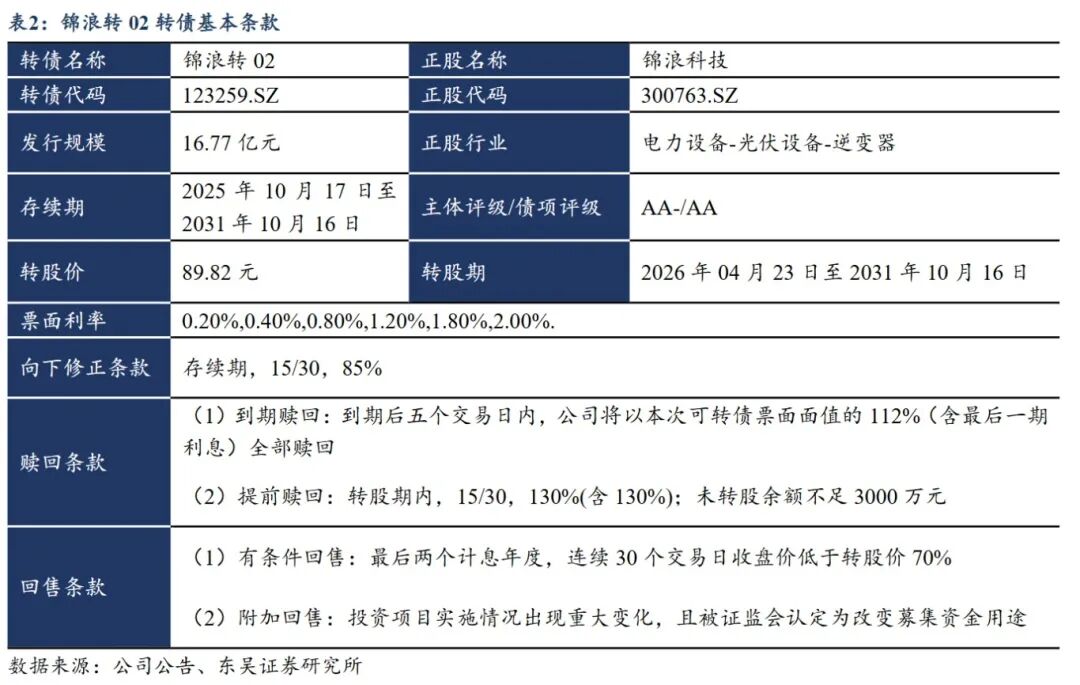

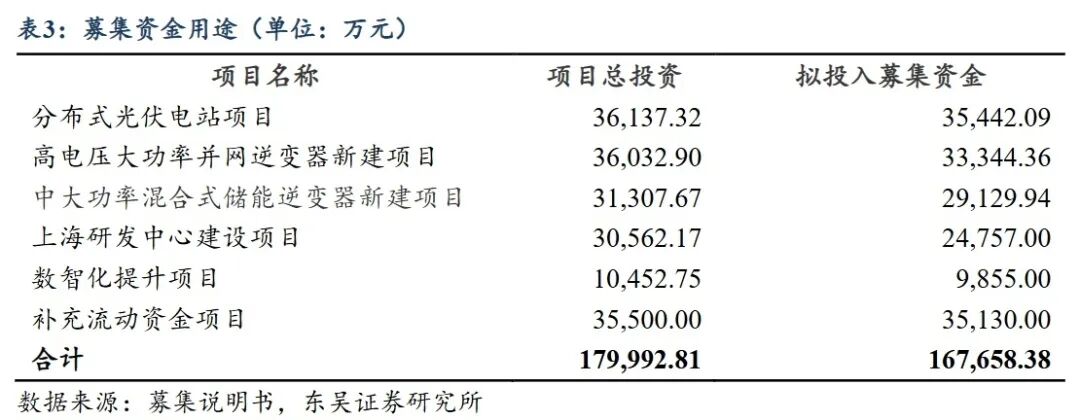

■ 锦浪转02(123259.SZ)于2025年10月17日开始网上申购:总发行规模为16.77亿元,扣除发行费用后的募集资金净额用于分布式光伏电站等项目。 ■ 当前债底估值为97.79元,YTM为2.30%。锦浪转02存续期为6年,中证鹏元资信评估股份有限公司资信评级为AA-/AA,票面面值为100元,票面利率第一年至第六年分别为:0.20%、0.40%、0.80%、1.20%、1.80%、2.00%,公司到期赎回价格为票面面值的110.00%(含最后一期利息),以6年AA中债企业债到期收益率2.69%(2025-10-15)计算,纯债价值为97.79元,纯债对应的YTM为2.30%,债底保护较好。 ■ 当前转换平价为90.46元,平价溢价率为10.55%。转股期为自发行结束之日起满6个月后的第一个交易日至转债到期日止,即2026年04月23日至2031年10月16日。初始转股价89.82元/股,正股锦浪科技10月15日的收盘价为81.25元,对应的转换平价为90.46元,平价溢价率为10.55%。 ■ 转债条款中规中矩,总股本稀释率为4.48%。下修条款为“15/30,85%”,有条件赎回条款为“15/30、130%”,有条件回售条款为“30、70%”,条款中规中矩。按初始转股价89.82元计算,转债发行16.77亿元对总股本稀释率为4.48%,对流通盘的稀释率为5.49%,对股本摊薄压力较小。 |

观点: ■ 我们预计锦浪转02上市首日价格在111.44~123.92元之间,我们预计中签率为0.0069%。综合可比标的以及实证结果,考虑到锦浪转02的债底保护性较好,评级和规模吸引力一般,我们预计上市首日转股溢价率在30%左右,对应的上市价格在111.44~123.92元之间。我们预计网上中签率为0.0069%,建议积极申购。 ■ 锦浪科技立足于新能源行业,为一家专业从事光伏发电系统核心设备组串式逆变器研发、生产、销售和服务的高新技术企业。公司连续九年被世界权威调研机构EuPD授予“顶尖逆变器品牌”称号,致力于做最专业的储能和光伏逆变器制造商。 ■ 2020年以来锦浪科技营收稳步增长,2020-2024年复合增速为33.10%。自2020年以来,公司营业收入总体呈现稳步增长态势,同比增长率“V型”波动,2020-2024年复合增速为33.10%。2024年,公司实现营业收入65.42亿元,同比增加7.23%。与此同时,归母净利润也不断浮动,2020-2024年复合增速为21.41%。2024年实现归母净利润6.91亿元,同比减少11.32%。 ■ 锦浪科技营业收入主要来源于并网逆变器,产品结构年际变化。2022年以来,锦浪科技并网逆变器产品收入先上升后下降,2022-2024年产品收入占主营业务收入比重分别为67.97%、66.61%和57.96%,同时产品结构年际调整,其他主营业务规模占比稳定,光伏发电系统、新能源电力业务占比上升并趋于稳定,储能逆变器业务占比下降并趋于稳定。 ■ 锦浪科技销售净利率和毛利率维稳,销售费用率先降后升,财务费用率不断上升,管理费用率呈现“W型”波动。2020-2024年,公司销售净利率分别为15.26%、14.30%、18.00%、12.77%和10.56%,销售毛利率分别为31.82%、28.71%、33.52%、32.38%和31.57%。 |

■ 风险提示:申购至上市阶段正股波动风险,上市时点不确定所带来的机会成本,违约风险,转股溢价率主动压缩风险。 |

1. 转债基本信息

当前债底估值为97.79元,YTM为2.30%。锦浪转02存续期为6年,中证鹏元资信评估股份有限公司资信评级为AA-/AA,票面面值为100元,票面利率第一年至第六年分别为:0.20%、0.40%、0.80%、1.20%、1.80%、2.00%,公司到期赎回价格为票面面值的110.00%(含最后一期利息),以6年AA中债企业债到期收益率2.69%(2025-10-15)计算,纯债价值为97.79元,纯债对应的YTM为2.30%,债底保护较好。

当前转换平价为90.46元,平价溢价率为10.55%。转股期为自发行结束之日起满6个月后的第一个交易日至转债到期日止,即2026年04月23日至2031年10月16日。初始转股价89.82元/股,正股锦浪科技10月15日的收盘价为81.25元,对应的转换平价为90.46元,平价溢价率为10.55%。

转债条款中规中矩。下修条款为“15/30,85%”,有条件赎回条款为“15/30、130%”,有条件回售条款为“30、70%”,条款中规中矩。总股本稀释率为4.48%。按初始转股价89.82元计算,转债发行16.77亿元对总股本稀释率为4.48%,对流通盘的稀释率为5.49%,对股本摊薄压力较小。

2. 投资申购建议

我们预计锦浪转02上市首日价格在111.44~123.92元之间。按锦浪科技2025年10月15日收盘价测算,当前转换平价为90.46元。

1)参照平价、评级和规模可比标的奥维转债(转换平价53.91元,评级AA-,发行规模11.40亿元)、精测转2(转换平价115.59元,评级AA-,发行规模12.76亿元)、华懋转债(转换平价146.80元,评级AA-,发行规模10.50亿元),10月15日转股溢价率分别为128.15%、32.28%、21.97%。

2)参考近期上市的金威转债(上市日转换平价104.19元)、胜蓝转02(上市日转换平价101.54元)、凯众转债(上市日转换平价100.00元),上市当日转股溢价率分别为32.46%、54.91%、57.30%。

基于我们已经构建好的上市首日转股溢价率实证模型,其中,电力设备行业的转股溢价率为22.97%,中债企业债到期收益为2.69%,2025年三季报显示锦浪科技前十大股东持股比例为51.50%,2025年10月15日中证转债成交额为71,560,268,844元,取对数得24.99。因此,可以计算出锦浪转02上市首日转股溢价率为26.13%。综合可比标的以及实证结果,考虑到锦浪转02的债底保护性较好,评级和规模吸引力一般,我们预计上市首日转股溢价率在30%左右,对应的上市价格在111.44~123.92元之间。

我们预计原股东优先配售比例为65.45%。锦浪科技的前十大股东合计持股比例为51.50%(2025/09/30),股权较为集中。假设前十大股东80%参与优先配售,其他股东中有50%参与优先配售,我们预计原股东优先配售比例为65.45%。

我们预计中签率为0.0069%。锦浪转02发行总额为16.77亿元,我们预计原股东优先配售比例为65.45%,剩余网上投资者可申购金额为5.79亿元。锦浪转02仅设置网上发行,近期发行的金25转债(评级AA,规模20.00亿元)网上申购数约824.19万户,应流转债(评级AA+,规模15.00亿元)843.65万户。我们预计锦浪转02网上有效申购户数为833.92万户,平均单户申购金额100万元,我们预计网上中签率为0.0069%。

3. 正股基本面分析

3.1 财务数据分析

锦浪科技立足于新能源行业,为一家专业从事光伏发电系统核心设备组串式逆变器研发、生产、销售和服务的高新技术企业。公司连续九年被世界权威调研机构EuPD授予“顶尖逆变器品牌”称号,致力于做最专业的储能和光伏逆变器制造商。近年来研发投入持续高增长,建有国家企业技术中心、全国示范院士专家工作站、国家博士后工作站、浙江省级企业研究院等一系列研发平台。

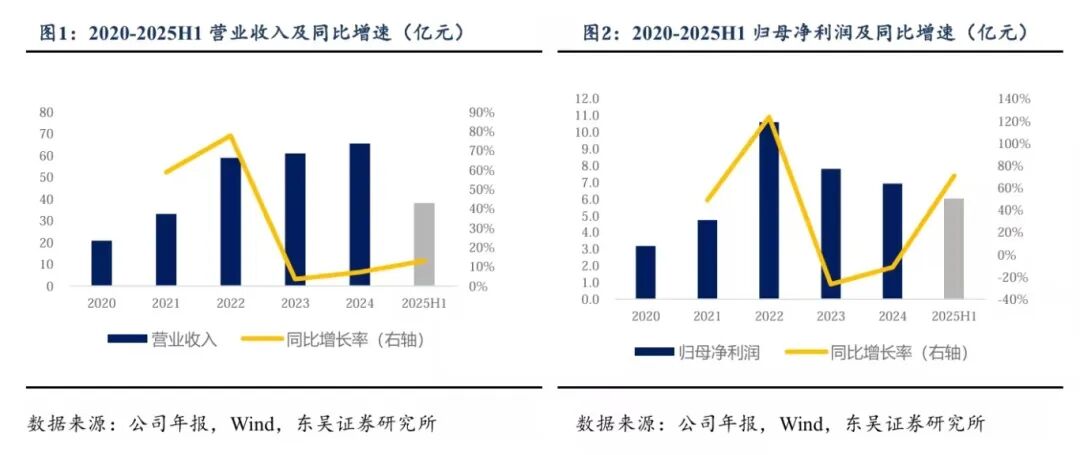

2020年以来锦浪科技营收稳步增长,2020-2024年复合增速为33.10%。自2020年以来,公司营业收入总体呈现稳步增长态势,同比增长率“V型”波动,2020-2024年复合增速为33.10%。2024年,公司实现营业收入65.42亿元,同比增加7.23%。与此同时,归母净利润也不断浮动,2020-2024年复合增速为21.41%。2024年实现归母净利润6.91亿元,同比减少11.32%。

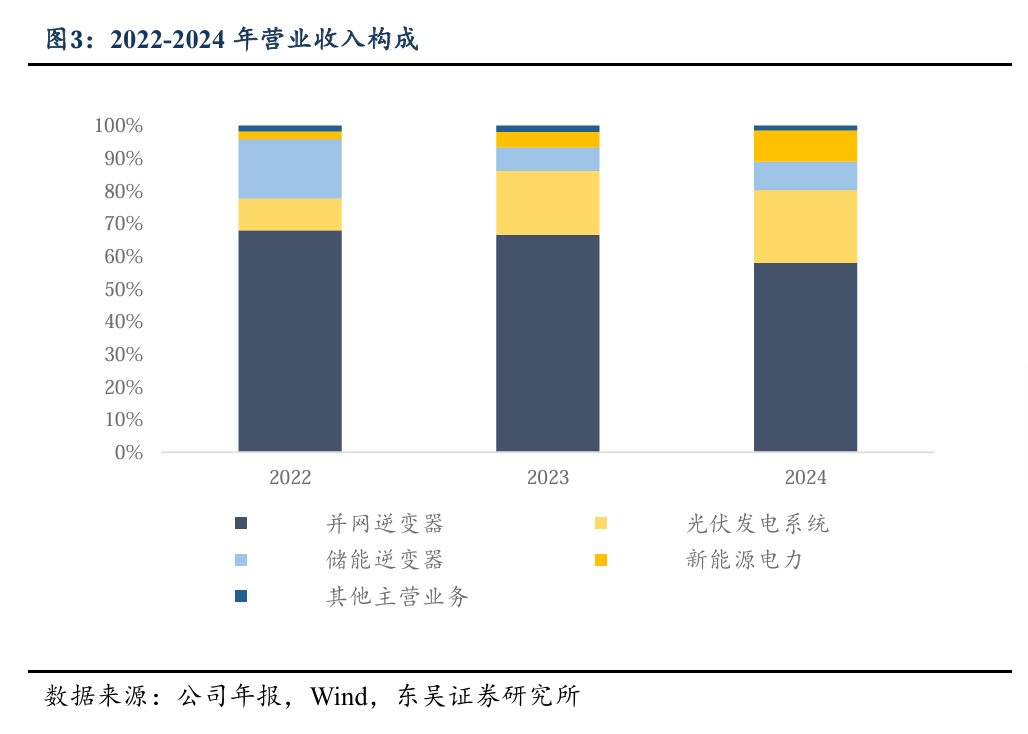

锦浪科技营业收入主要来源于并网逆变器,产品结构年际变化。2022年以来,锦浪科技并网逆变器产品收入先上升后下降,2022-2024年产品收入占主营业务收入比重分别为67.97%、66.61%和57.96%,同时产品结构年际调整,其他主营业务规模占比稳定,光伏发电系统、新能源电力业务占比上升并趋于稳定,储能逆变器业务占比下降并趋于稳定。

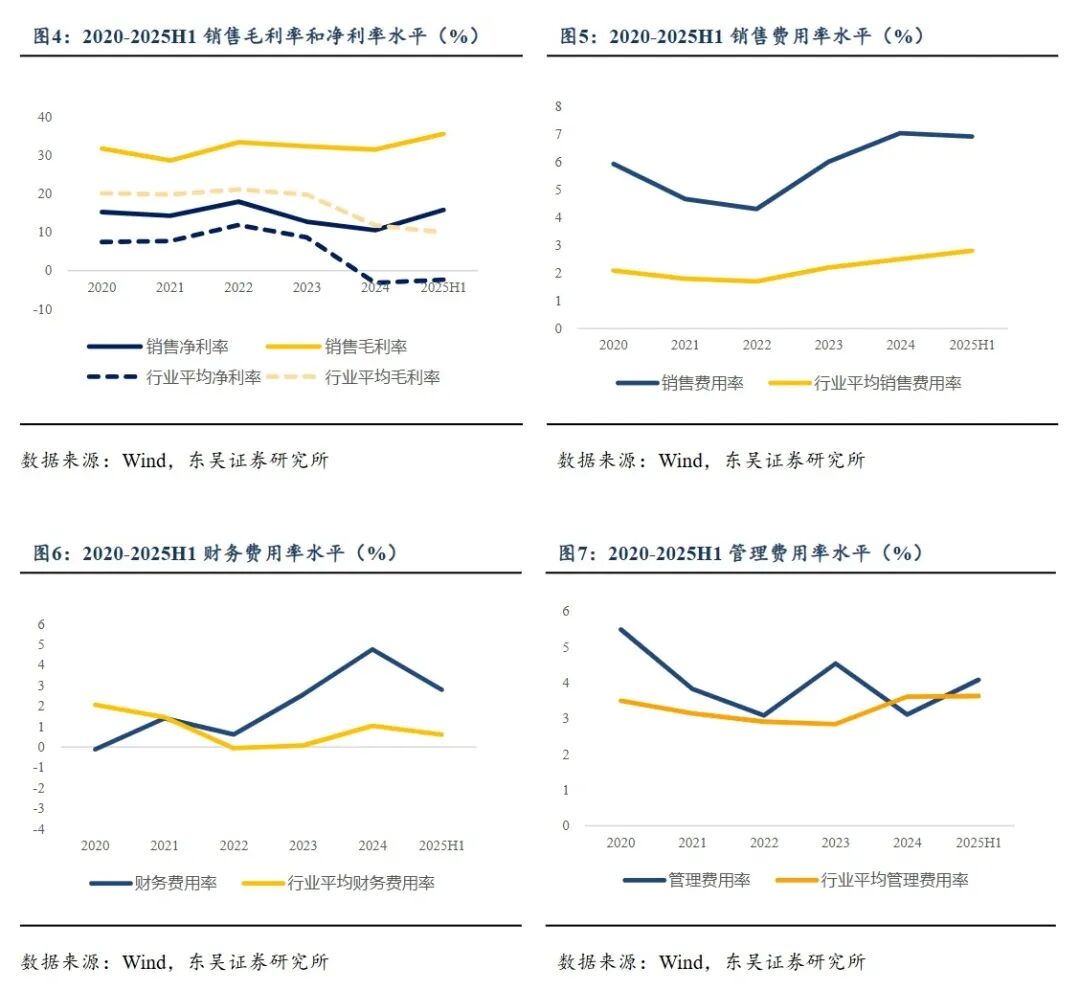

锦浪科技销售净利率和毛利率维稳,销售费用率先降后升,财务费用率不断上升,管理费用率呈现“W型”波动。2020-2024年,公司销售净利率分别为15.26%、14.30%、18.00%、12.77%和10.56%,销售毛利率分别为31.82%、28.71%、33.52%、32.38%和31.57%。锦浪科技销售毛利率和销售净利率表现亮眼,均显著高于行业均值,原因主要是产品结构优化,高毛利率的储能逆变器等产品收入占比大幅提升,同时成本控制得当,进一步巩固了盈利基础。公司销售费用占比较高,主要由境外服务费、职工薪酬、展览费、广告宣传费等构成。2024 年,公司利息支出较 2023 年增长较大,主要系公司融资规模扩大导致应付融资利息增加,以及汇兑收益减少所致。2023 年度,公司管理费用增大,主要系公司实施股权激励计划,计提的股权激励费用增加,2024 年管理费用下降,则是因为本期冲回了股权激励产生的股份支付费用。

注:图4-7中的行业平均线,均是通过计算申万二级行业指数的各项费用和主营收入的比值,得到相应的费用率,而不是单个公司的相应费用率的加权平均,这种计算方法在行业集中度比较高的时候,可能会突出主营收入较大的公司的影响,弱化主营收入较小的公司的影响。

3.2 公司亮点

锦浪科技是我国较早深耕分布式光伏领域的逆变器核心设备生产企业,并成功将光伏领域的技术与市场优势延伸至了储能赛道。公司是全球光伏逆变器细分领域的龙头企业之一,户用单相组串式逆变器全球市场份额位居榜首,连续三年蝉联全球第三大光伏逆变器制造商,客户体系覆盖全球 100 多个国家和地区的系统集成商、EPC 承包商及投资业主等优质群体,且凭借技术迭代与全球化布局,持续保持优于行业平均水平的成长态势,在全球市场中具有稳固的优势竞争地位。

赛道布局前瞻,实现跨领域延伸。自 2005 年成立以来,公司便聚焦光伏逆变器这一核心赛道,是国内首家获得英国 G83、美国 UL1741 等多项国际权威认证的逆变器企业。在巩固光伏领域优势的基础上,公司率先发力光储融合技术,主导的“分布式光储逆变器高效可靠变换和并网控制关键技术及应用”项目达到国际领先水平,截止到2024年11月累计斩获 55 项授权发明专利,成功构建“光伏 + 储能”双轮驱动的业务格局。

技术壁垒深厚,解决方案能力突出。作为国家制造业单项冠军示范企业,公司建立了获CNAS认可的综合实验检测中心,并与上海交通大学等科研院所深度合作。目前已实现0.7kW至350kW全功率范围产品的 AI 技术赋能,核心产品150K工商业逆变器搭载 AI 直流电弧检测算法,可实现99.999%的识别精度与200ms极速关断,同时通过物理知识与数据双驱动模型将预测准确率提升 10%,为源网荷储智能协同提供核心支撑。

全球地位稳固,成长动能强劲。公司连续十年荣获欧洲权威机构 EuPD “顶尖逆变器品牌”称号,入选彭博 BNEF 全球一级光伏逆变器制造商名录,可融资性排名亚洲前三。通过在全球多地设立办事处与技术服务中心,产品已应用于上海世博会、法国埃菲尔铁塔等标杆项目。依托技术领先性与全球化渠道,公司营收规模持续扩张,成长速度与盈利质量均处于行业前列,龙头地位愈发坚实。

4. 风险提示

申购至上市阶段正股波动风险,上市时点不确定所带来的机会成本,违约风险,转股溢价率主动压缩风险。

>>>查看更多:股市要闻