炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

(来源:朱启兵宏观研究)

9月新增社融和M1同比增速好于万得一致预期,新增人民币贷款和M2增速低于万得一致预期;实体经济融资需求仍偏弱;财政支出仍较积极;居民存款搬家的趋势放缓。

摘要

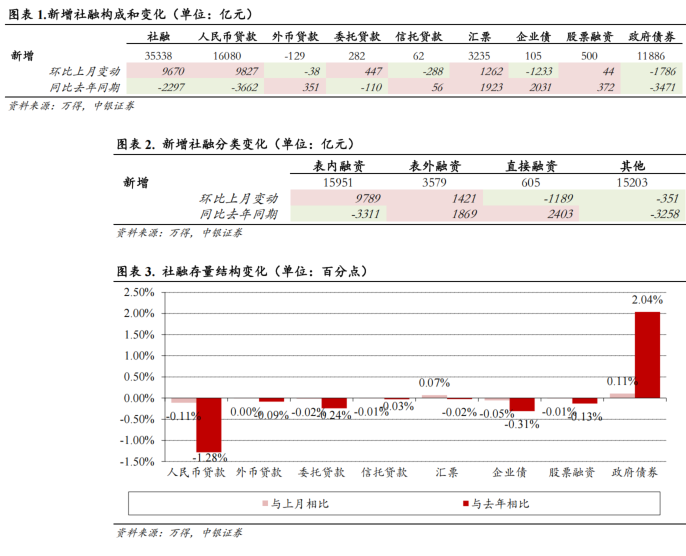

9月新增社融3.53万亿元,较去年同期少增2297亿元,较8月多增9670亿元,超出万得一致预期的3.27万亿元。9月社融存量同比增长8.7%,较8月下降了0.13个百分点,略高于万得一致预期的8.63%。9月社融口径新增人民币贷款1.61万亿元,较去年同期少增3662亿元,较8月多增9827亿元。

9月汇票融资规模维持高增长。9月新增社融分项中,政府债券新增融资规模1.19万亿元,较去年同期少增3471亿元;直接融资规模较去年同期多增,企业债融资和股票融资分别较去年同期多增2031亿元和372亿元;表外融资较去年同期多增,主要是汇票融资的贡献,9月新增汇票融资3235亿元,较去年同期多增1923亿元。我们认为汇票融资连续两个月高增,可能与进口同比增速较强有关。

从社融存量结构来看,2025年9月与2025年8月相比,占比上升的主要是政府债券(上升0.11个百分点),此外汇票融资占比小幅上升0.07个百分点,占比下降较多的是人民币贷款(下降0.11个百分点)、企业债(下降0.05个百分点)和委托贷款(下降0.02个百分点);与去年同期相比,仅有政府债券占比大幅上升,占比下降较多的是人民币贷款、企业债和委托贷款。

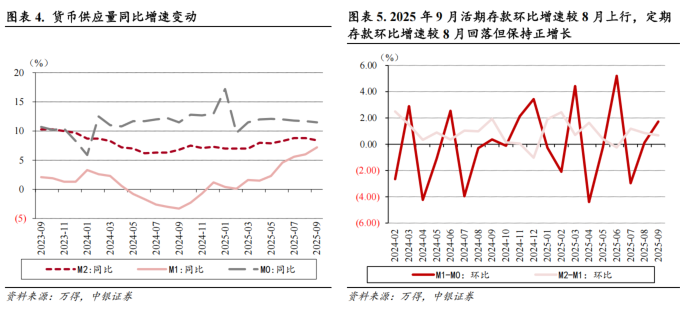

9月M2同比增长8.4%,较8月下降0.4个百分点;M1同比增长7.2%,较8月上升1.2个百分点;M0同比增长11.5%,较8月下降0.2个百分点。2025年9月活期存款(M1-M0)环比增长1.72%,定期存款(M2-M1)环比上升0.67%。央行9月在公开市场净投放资金7202亿元,虽然国庆长假前货币拆借利率有所上浮,但货币市场流动性整体保持相对宽松。

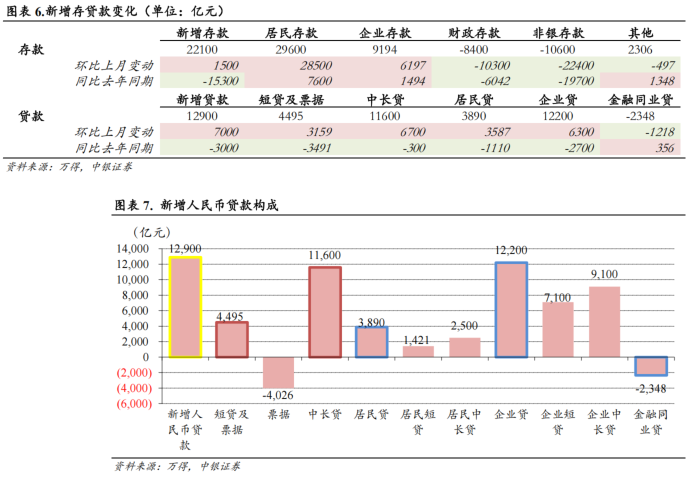

存款搬家的趋势放缓。9月新增存款2.21万亿元,其中新增居民存款2.96万亿元,新增企业存款9194亿元,但财政存款和非银存款均出现较大规模少增。我们认为9月居民存款较去年同期多增和非银存款少增的情况,或表明居民存款向资本市场搬家的趋势有所放缓,后续存款变化仍需观察人民币资产价格波动,此外,9月新增财政存款少增8400亿元,较去年同期少增6042亿元,叠加9月社融分项中新增政府债较去年同期少增,以及8月基建投资增速下降,我们认为若年内稳增长仍需基建发力,则四季度或可能提前下达部分新增地方政府债额度。

新增贷款较去年同期少增的情况仍较普遍。9月金融机构口径新增贷款1.29万亿元,较去年同期少增3000亿元,新增短贷及票据4495亿元,较去年同期少增3491亿元,新增中长贷1.16万亿元,较去年同期少增300亿元;分部门看,9月新增企业贷1.22万亿元,但较去年同期少增2700亿元,新增居民贷款3890亿元,较去年同期少增1110亿元。9月与去年同期相比多增的仅有企业短贷、金融同业贷和居民中长贷。

期待政策的确定性稳定市场预期。9月新增社融和M1同比增速略好于市场预期,但新增人民币贷款和M2同比增速偏弱,实体经济新增贷款较去年同期少增的情况比较普遍,且短期融资需求相对更好,一定程度上表明企业对经济中长期稳定增长的信心不足。我们认为,10月海外形势更加复杂严峻,进一步凸显了国内稳增长的重要性,短期关注四季度财政政策放松方面,是否会提前下达部分新增地方政府债额度。

风险提示:全球通胀二次上行;欧美经济回落速度偏快;国际局势复杂化。

风险提示:全球通胀二次上行;欧美经济回落速度偏快;国际局势复杂化。

>>>查看更多:股市要闻