炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

(来源:观点)

摘要:内需疲软与政策克制主导三季度经济运行,美元指数走弱提升内地不动产市场的吸引力,外资配置热情较高。

观点指数 在10月15日观点指数研究院发布的《抢滩布局 | 2025三季度不动产资本金融报告》中,我们发现三季度不动产投资增速持续走弱,8月固定资产投资(不含农户)累计同比增速仅0.5%,其中民间投资增速低迷至-2.3%,房地产开发投资累计同比跌幅扩大至-12.9%,创24个月新低。

工业产能承压、物价低位徘徊,固定资产投资增速持续下滑。内需疲软与政策克制主导三季度经济运行,生产、消费、投资均呈现弱势特征,工业产能利用率因抢出口效应减弱承压,物价低位运行,人民币汇率升值,不动产投资增速持续走弱,8月固定资产投资(不含农户)累计同比增速仅0.5%,其中民间投资增速低迷至-2.3%,房地产开发投资累计同比跌幅扩大至-12.9%,创24个月新低。

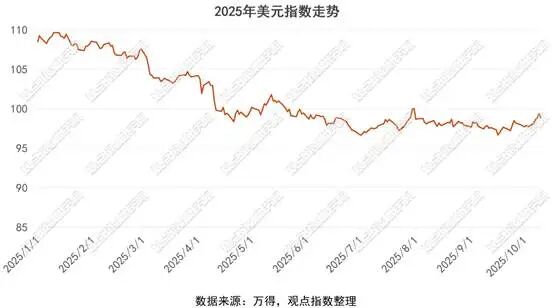

美元走弱促进人民币资产配置热情,外资布局不动产市场步伐加快。中美经贸谈判进展与美联储降息为国内经济提供外部支撑,美元走弱提升非美元资产吸引力,中美第三、四轮经贸谈判后美方对等关税中24%部分推迟3个月,中方反制措施同步延期,美国对华平均关税维持57.6%,美联储9月降息25个基点至4.00%-4.25%,2025年剩余时间预计再降50个基点,2026年预期降息1次。

美元指数年内累计下跌9.82%,走弱趋势推动新兴市场资产表现改善,中国有望受益于全球流动性宽松,而美元走弱提升人民币资产吸引力,外资加大了对国内不动产市场的配置力度,尤其是核心城市优质资产,同时美联储降息降低全球融资成本,缓解不动产企业海外债务压力,但国内不动产投资信心修复仍需依赖本土政策协同。

例如:KKR于8月19日在上海临港新片区落地首只在岸人民币基金,直接参与人民币资产配置,体现了外资从“间接参与”向“直接运营”的转型。

观点指数也注意到,该基金目前的三大投资方为国内头部机构平安资本旗下母基金、总部位于新加坡的曹氏家族企业“曹宝记(TPC)”及国际资管巨头施罗德旗下基金。

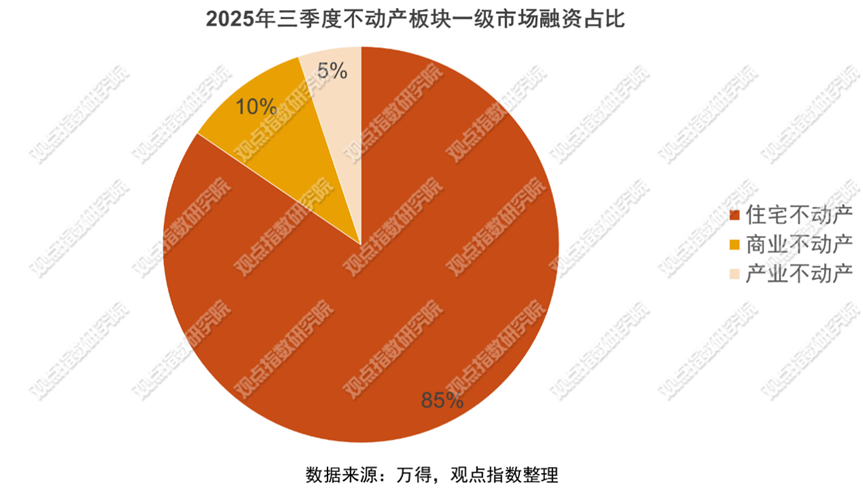

A股不动产融资“住商产”格局凸显,不动产配售主导港股融资市场。2025年三季度A股一级市场不动产行业融资规模呈现显著分化特征,其中住宅不动产以1134.23亿元的总额占据主导地位,占行业总融资规模的84.5%,反映市场对居住需求的持续关注;商业不动产融资138.90亿元,占比10.3%,体现了商业地产在运营模式创新与资产证券化推动下的融资活力。

产业不动产融资68.50亿元,占比5.1%,虽规模最小但聚焦工业物流、数据中心等新兴领域,契合产业升级与实体经济发展需求,整体融资结构凸显不动产行业“居住为本、商业为辅、产业为新”的多层次发展格局。

2025年三季度香港不动产行业融资呈现“配售主导、供股萎缩”的显著特征,配售总额达196.89亿港元,占比高达99.46%,成为绝对的主流融资方式;供股及公开招股仅录得1.06亿港元,占比0.54%,反映市场对传统股权融资渠道的谨慎态度。

禹洲集团以120.07亿港元的配售额居首,占配售总额的61%,凸显其大规模融资需求;融创中国以60.73亿港元位列第二,两者合计占配售总额的92%,显示头部房企在融资市场的集中效应。值得注意的是,新明中国在供股及公开招股中唯一实现双向融资(0.14亿港元供股+0.65亿港元配售)。

而多数企业如GBA集团等仅通过配售完成融资,反映市场对快速、灵活融资渠道的偏好。总融资规模(197.95亿港元)中,配售占比超99%,体现了香港市场对不动产企业股权融资的高效承接能力,也折射出行业在调整期对资金流动性管理的迫切需求。

ESR私有化退市落定,新股东携资本入局。 7月4日,ESR从香港联合交易所退市后已成为一家私人控股实体。私有化后,ESR由喜达屋资本集团、SSW Partners、Sixth Street、华平投资、卡塔尔投资局和ESR创始人组成的新股东团所有。

ESR表示,顺利完成私有化后,将加速推动公司战略转型,业务结构也会更为精简,专注于核心的物流和数据中心业务领域,充分发挥其在亚太地区的平台优势,为资本合作伙伴和客户创造长期价值。

招商蛇口推优先股,助力核心城市项目推进。9月30日,招商蛇口披露了向特定对象发行优先股的募集说明书,公司计划发行不超过8200万股优先股,募集资金总额不超过82亿元,用于支持公司业务发展。

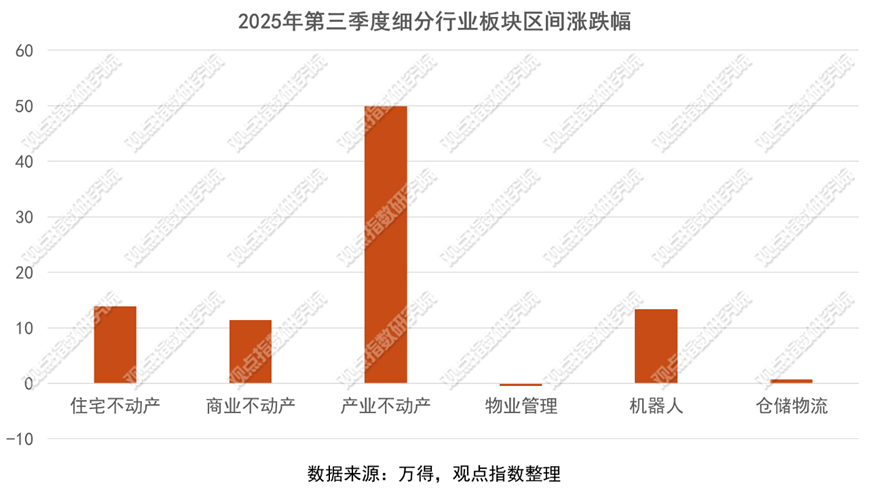

A股不动产板块二级市场表现居中,产业不动产领涨。从行业板块总体表现来看,申万宏源31个一级行业中,不动产板块三季度区间涨幅16.55%,在31个行业里排名第13位,整体表现优于行业平均水平但弱于通信、电子等高景气赛道。

该板块涨幅主要受益于政策对房地产市场的边际放松,以及部分城市限购政策调整带来的需求释放,同时建筑装饰、建筑材料等关联行业(如建筑材料涨幅18.49%)的协同效应也形成支撑。不动产板块的“中游”排名,恰恰体现了其“防御性”与“修复性”并存的特性——既未如高成长行业爆发,也未如金融板块承压。

不动产板块下属二级行业呈现显著分化的格局。产业不动产以49.93%的涨幅领跑,主要得益于工业用地、产业园区等生产性不动产的旺盛需求。住宅不动产(13.87%)和商业不动产(11.36%)保持温和增长,反映居民购房需求缓慢修复及商业地产租金回报率受经济增速放缓影响。

物业管理则逆势下跌0.45%,凸显行业竞争加剧、人工成本上升及部分房企关联物业估值下调的压力。

延伸产业链中,机器人(13.31%)受益于智能制造趋势,而仓储物流(0.69%)因物流地产过剩及电商增速放缓表现平淡,进一步印证了市场对不动产细分领域“产业协同性”与“运营效率”的差异化定价逻辑。

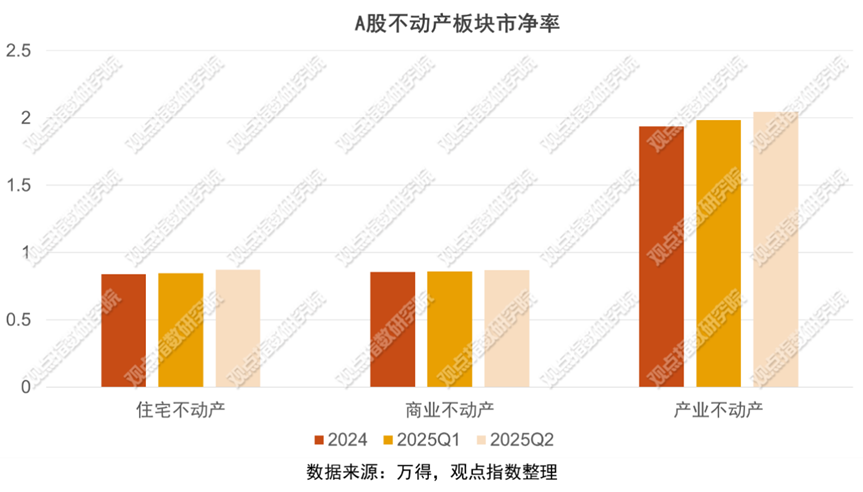

产业领涨住宅跟随,商业估值提升审慎。A股三个不动产板块的市净率呈现差异化演变的趋势,住宅不动产市净率从2024年的0.83稳步提升至2025Q2的0.87,虽整体仍低于1(反映市场对传统住宅开发估值的保守态度),但持续上升的态势显示了行业在政策托底与需求修复下逐步获得估值修复动能。

商业不动产市净率由2024年的0.85微增至2025Q2的0.86,增幅小于住宅板块,表明商业地产受困于运营模式转型压力(如购物中心向体验式消费升级)及租金回报率波动,市场对其估值提升更为审慎;

产业不动产则以显著高于前两者的市净率表现突出——从2024年的1.93跃升至2025Q2的2.04,成为唯一突破1且持续走高的板块,这主要得益于工业物流、数据中心等新兴产业地产在数字经济与实体经济融合背景下的高成长性预期,以及资产证券化(如REITs)推动的估值重塑,反映了市场对产业升级方向的高度认可与资金偏好,三者整体格局形成“产业领涨、住宅跟涨、商业滞涨”的估值分化特征。

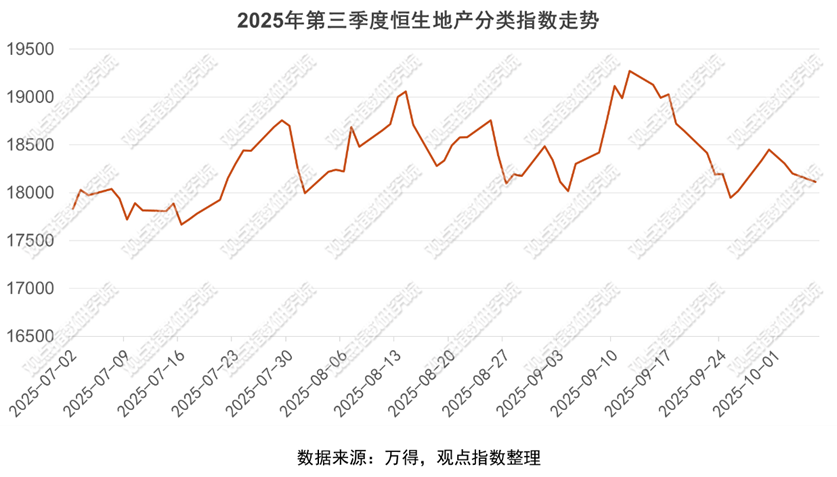

恒生地产指数波动上行龙头领涨,内部呈现显著分化的格局。恒生地产分类指数在2025年7月1日至10月6日期间呈现“波动中温和上行”的总体趋势,指数从7月2日的17835.93点起步,至10月6日收于18112.15点,区间涨幅1.55%,期间价格走势可划分为三个阶段:

7月震荡筑底阶段,月初快速冲高至18037.86点后回落,7月9日触及阶段低点17719.48点形成“V型”反转;8月强势突破阶段,8月13日突破19,000点整数关口,8月14日创下19057.05点阶段新高,单月最大振幅达5.8%;9-10月高位盘整阶段,9月12日触及19272.19点全年高点后震荡回落,10月6日收于18,112.15点,较9月高点回撤6.0%。

在个股表现方面,分类指数内部呈现显著分化格局,龙湖集团以13.31%的涨幅领跑,恒隆地产紧随其后,上涨12.39%,两者构成双核心驱动,并显著跑赢指数。长实集团、华润置地、中国海外发展分别上涨6.97%、5.05%、4.33%,组成稳健上涨梯队。而华润万象生活、新鸿基地产则分别微涨2.89%、0.32%;与此同时,恒基地产下跌6.18%,九龙仓置业下跌9.08%成为调整幅度最大的标的,反映市场对商业地产运营压力的担忧。

整体而言,恒生地产分类在此期间呈现“指数温和上行、个股显著分化”的特征,龙头房企与商业地产标的的表现差异,映射出市场对行业结构性机会与风险的差异化定价,而价格走势图则直观展现了这一波动上行与分化并存的市场态势。

本文节选自《抢滩布局 | 2025三季度不动产资本金融报告》