炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

特别声明

特别声明《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。通过新媒体形式制作的本公众号推送信息仅面向西部证券的专业投资者。若您并非西部证券的专业投资者。请取消关注本公众号,不再订阅、接收或使用本公众号中的任何推送信息。因本公众号受限于访问权限的设置,若给您造成不便,烦请谅解!感谢您给予的理解与配合。

业绩摘要

2025年前三季度,公司实现营业收入94.90亿元(YoY+55%),归母净利润19.61亿元(YoY+29%)。其中,2025Q3单季度实现营业收入40.26亿元(QoQ+31%),归母净利润7.60亿元(YoY+9%)。

公司毛利率稳定,费用端控制良好:公司25Q3单季度毛利率60.03%,较25Q2上升0.70 pct,整体保持稳定。公司2025年前三季度研发费用率为27.24%,同比减少2.31 pct,销售费用率为3.49%,同比上升1.53 pct,管理费用率为1.15%,同比下降0.52 pct。公司25Q3单季度少数股东损益为4.39亿元(QoQ+89%)。

公司积极增加备货:截至2025年三季度末,公司存货为65.02亿元,较2025年二季度末增加4.89亿元,预付款为26.18亿元,较2025年二季度末增加5.55亿元。截至2025年三季度末,公司合同负债为28.00亿元,较2025年二季度末降低2.91亿元。

在AI服务器从模块化走向高密度集成化的背景下,公司通过换股实现与中科曙光的合并,有望进一步整合算力产业链,提升芯片、模组和服务器研发的协同效应。根据中科曙光微信公众号,中科曙光于2025年9月5日发布了曙光AI超集群系统,其单机柜可搭载96张GPU卡、算力规模达百P级,并支持多精度、混合精度运算。

我们认为:在互联网客户、政企客户积极建设AI基础设施,加大资本开支投入的背景下,随着公司新一代产品的落地和商业化,公司有望凭借基础软件栈的竞争优势持续扩大市场份额,实现弹性较大、确定性较高的增长。

投资建议

我们预计公司2025年-2027年营业收入为139.18亿元、197.54亿元、262.64亿元,同比增长51.9%、41.9%、33.0%,维持“买入”评级。

风险提示

下游需求不及预期;公司新一代产品研发不及预期;人工智能技术落地和商业化不及预期;产业政策转变;宏观经济不及预期。

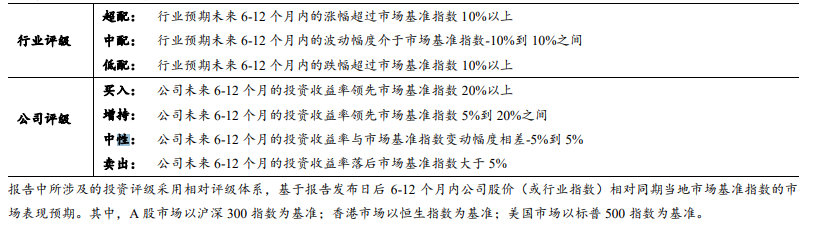

西部证券—投资评级说明

分析师声明

免责声明

研究报告来源

证券研究报告:《海光信息2025年三季报点评 -- 备货积极增加,加速算力产业链整合》

对外发布时间:2025年10月21日

对外发布机构:西部证券研究发展中心

参与人员信息:

分析师:郑宏达

执业编号:S0800524020001

邮箱:zhenghongda@research.xbmail.com.cn

分析师:李想

执业编号:S0800524020001

邮箱:lixiang@research.xbmail.com.cn

在任何情况下,本公众号所载的观点、结论和建议仅供投资者参考之用,并非作为购买或出售证券或其他投资标的的邀请或保证。客户不应以本公众号取代其独立判断或根据本报告做出决策。该等观点、建议并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本公众号内容,不应视本公众号为做出投资决策的唯一因素,必要时应就法律、商业、财务、税收等方面咨询专业财务顾问的意见。西部证券以往相关研究报告预测与分析的准确,不预示与担保本公众号及西部证券今后相关研究报告的表现。对依据或者使用本公众号及西部证券其他相关研究报告所造成的一切后果,西部证券及作者不承担任何法律责任。

本公众号版权仅为西部证券所有。未经公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号版权。如征得西部证券同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“西部证券研究发展中心”,且不得对本公众号进行任何有悖原意的引用、删节和修改。如未经西部证券授权,私自转载或者转发本公众号,所引起的一切后果及法律责任由私自转载或转发者承担。西部证券保留追究相关责任的权力。本公司具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91610000719782242D。

>>>查看更多:股市要闻