炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

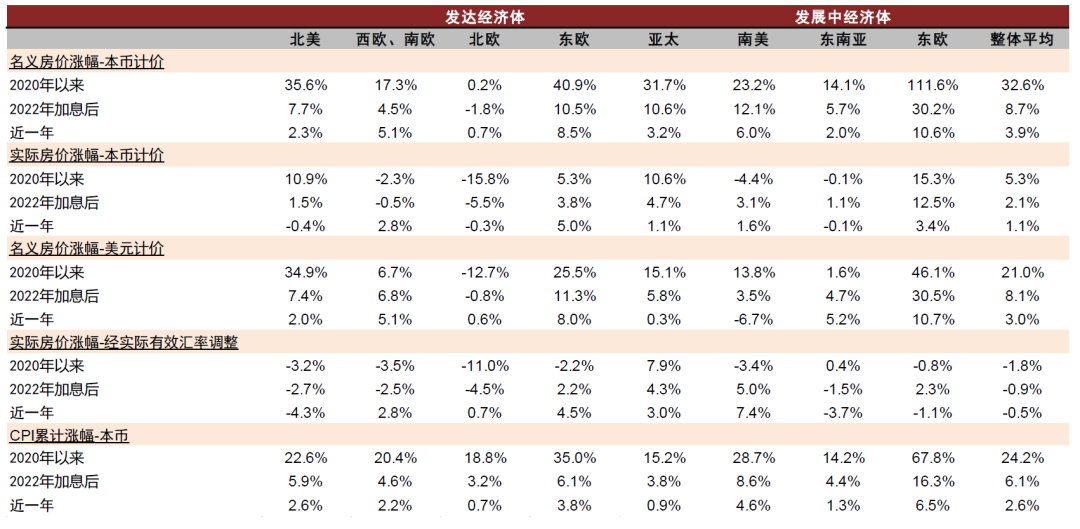

疫情以来海外经济体的房价上涨主要是通胀现象。若从2020年开始计起,我们统计的近50个海外经济体以本币计价几乎全部录得名义房价上涨,平均累计涨幅(若按名义GDP为权重)在30%以上。但实际涨幅上:以本币计价的实际房价累计涨幅为5%左右(平均CPI涨幅接近25%),若进一步按实际有效汇率调整,则(以美元计价)平均累计下跌2%左右。这种房价上涨机制和过去40年有实质区别,其中信贷增长的贡献并不明显。

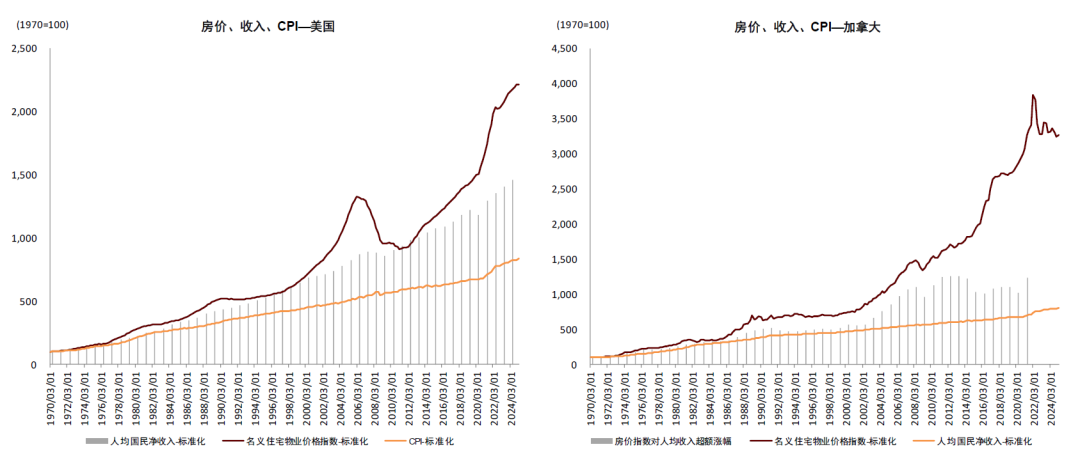

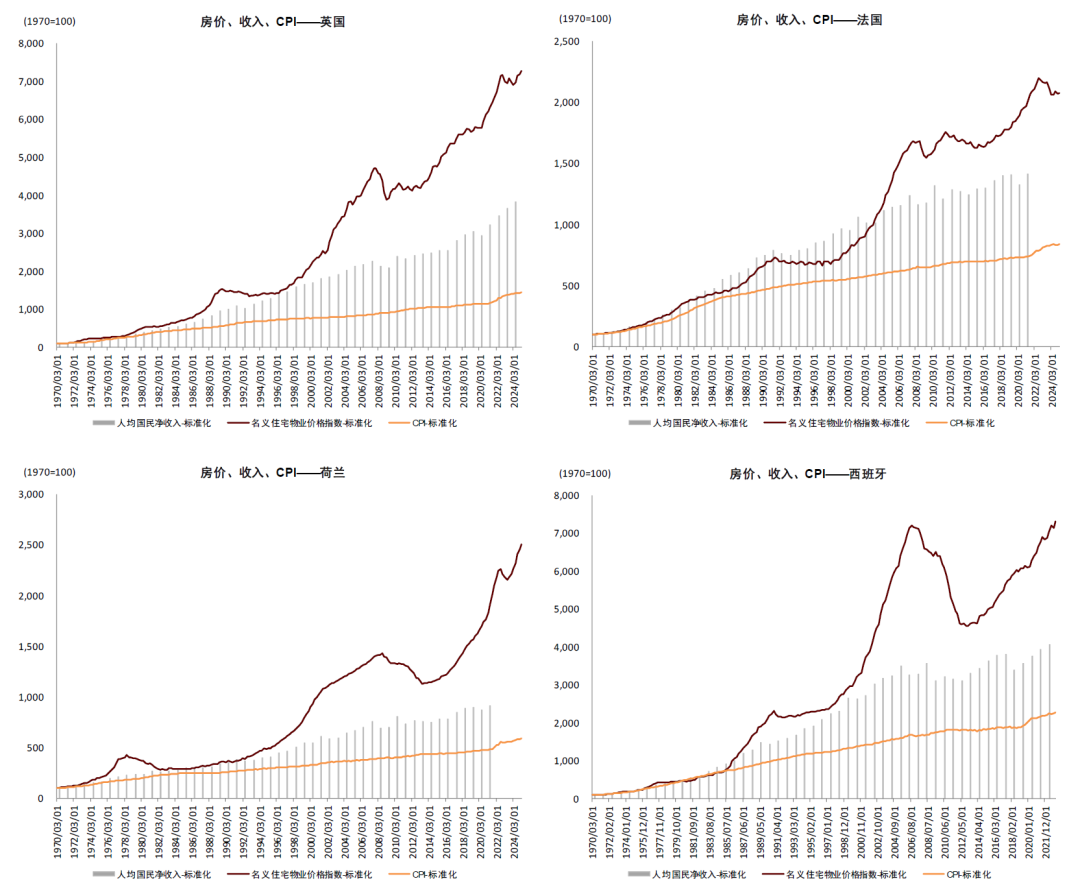

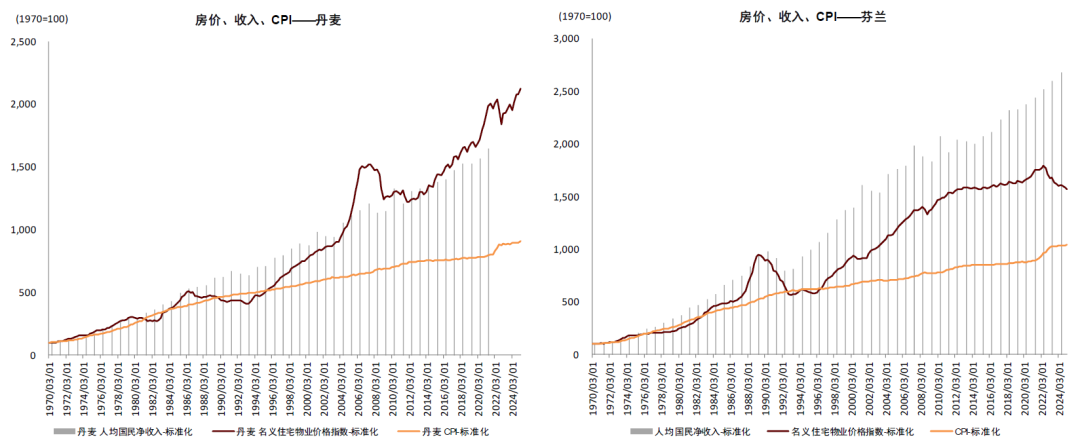

从更长周期来看,部分经济体之间房价趋势的分化值得瞩目。2000年代以后,欧美主要发达经济体(包括澳洲)房价长期跑赢居民收入,而以日本和部分东南亚国家为主的出口导向型经济体在过去20多年房价涨幅低于居民收入,呈现较为鲜明的对照。我们认为该现象某种程度上是这些经济体之间资本账户长期失衡所带来的副产品之一,即跨境资本流动和资产配置行为可能也很大程度上塑造了不同经济体之间房地产资产属性的差异。比如日本曾经历了房地产资产属性的衰退,但这种现象在欧美没有普遍发生。总之,除了传统框架下考察货币政策、市场管理制度等国内因素对房价的影响以外,我们想提示投资者的是跨境资本流动也是长周期维度对一国房地产价格影响的主要因素之一。

展望未来,欧美房地产市场或持续面对滞胀忧患。比如对于美国,其实2022年加息以来其房地产市场已经处于类滞胀状态,而房价的快速上升带来的成交量萎缩在很多经济体都存在。未来1-2年,我们认为通过降息与货币宽松能解决的问题是有限的。由于房价或持续处于易涨难跌的境地,住房可负担性的挑战非短期所能克服。目前,政策取向仍在延续一定的历史惯性(导向金融扩表),但其实问题的性质已经不同,市场滞胀的忧患或长期存在,若再度繁荣也可能伴随风险加剧。

风险

2026年海外政策力度不及预期,市场与经济出现超预期下行。

海外房价走到哪儿了?

疫情以来海外房价持续高企,主要是通胀驱动

大部分经济体疫情后房价续创新高,关键因素是通胀。若从2020年开始计起,我们统计的近50个海外经济体以本币计价几乎全部录得名义房价上涨,平均累计涨幅(若按名义GDP为权重)在30%以上。但实际涨幅要低得多:以本币计价的实际房价累计涨幅为5%左右(平均CPI涨幅接近25%),若进一步按实际有效汇率调整,则(以美元计价)平均累计下跌2%左右。总体上,我们可以认为2020年以来海外房价的上涨主要源于通胀。这种房价的上涨机制,其实已经和过去40年出现了实质的区别,即信贷增长在本轮房价上涨中贡献不明显。

2020年以来房价上涨的节奏前高后低,目前边际动能衰减。2018年前后,一些在2008年金融危机中受影响较大的经济体,房价上陆续收复失地,回到前高。步入2020年后,全球疫情高发,同时较大力度的财政与货币政策开始推动通胀的抬头,使得2020-2021年成为全球房价增长最快的时期。我们统计表明自2020年以来的累计房价涨幅绝大部分在2020-2021这两年实现,而2022下半年加息以来的名义房价涨幅平均不足10%。如果从实际房价角度观察,不少经济体(包括美国)自2022下半年以来的实际房价涨幅其实为负(虽然幅度不大)。如果将近一年[1]的表现与过去三年做比较,可以看到房价上涨的边际动能仍在衰减。

虽然通胀是主旋律,但各区域情况有一定分化。以美国为标尺,疫情以来通胀率与其相似的区域主要是西欧和南欧的发达经济体(平均来看)。北欧、东亚和南亚的通胀率偏低一些,东欧和南美的通胀率较高(个别经济体如土耳其处于恶性通胀状态)。其中,欧洲发达经济体的财政、货币政策节奏与美国相对同步一些,北欧的政策相对克制,南美的输入性通胀更加明显,而东欧有局部地缘冲突的影响。名义房价涨幅的相对高低,与通胀率的相对高低基本匹配。但即便南美和东欧的通胀明显偏高,累计来看其货币对美元的累计贬值幅度并不算太突出,按美元计价来看东欧地区的涨幅不逊于美国。这固然可能是(有地缘冲突外溢影响下)一个略为极端的案例,但从一个侧面说明了高通胀环境下房价的表现。

目前这种情况主要的问题是可负担性危机。回到欧美市场,目前房价相对国民收入的溢价程度已经创下历史新高,这种情况下住房成交量总体处于收缩态势,整体住房市场呈现一定的“类滞胀”格局(若要更具象地理解这种格局,投资者可参考我们对于美国市场的系列研究)。从更长的历史视角去观察,美国、欧洲主要发达经济体,包括澳洲、加拿大等地的住房可负担性恶化其实已经是一个慢性演绎了20年左右的问题,而疫情以来的房价加速上涨,使得这一问题更为突出。

未来市场可能如何演化?目前全球总体上试图在2026年重新推动财政和货币双宽松的倾向愈发明晰,这可能有利于房地产市场的边际复苏(尤其在住房成交量及其对应的信贷增长方面)。但由于降息的潜在幅度仍有较大的不确定性,通过过去40年利率中枢持续降低以推动市场复苏的老路能走多远值得商榷。而此后一种可能的情形是,通胀依旧维持在不低的水平,滞胀格局再次深化,并且部分地区住房供给的短缺(这也是金融危机以后长期投资低迷的结果)使得走出这种格局的难度加大。

从更长的维度,全球房价近20年也在积累“失衡”

首先,我们在此处观察的趋势差异,主要是房价相对于国民收入与通胀的趋势。我们通常会从70年代开始绘制一个经济体平均房价、人均国民收入和CPI指数的曲线,并观察三者的关系[2]。此外,我们的视角主要落于为何过去20-30年间部分地区的房价持续跑赢收入,部分地区跑输,这种相对差异可能来自何处,以及含义是什么。

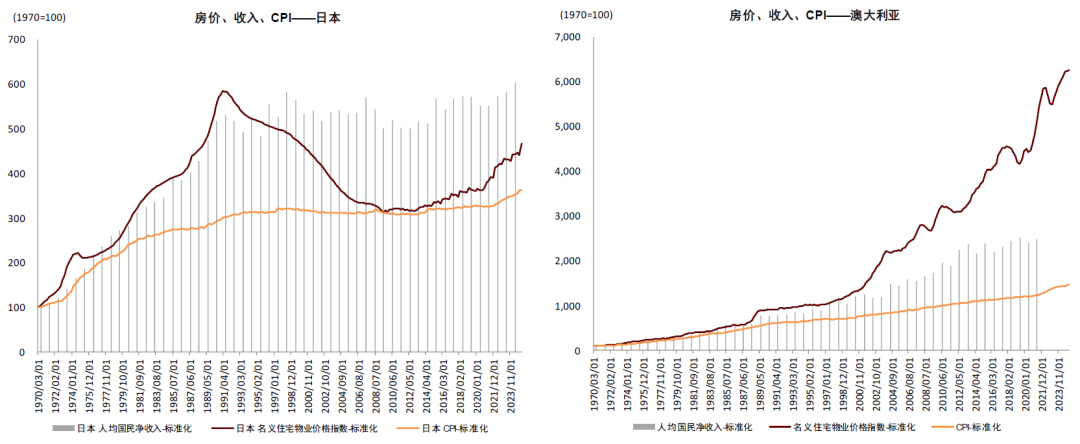

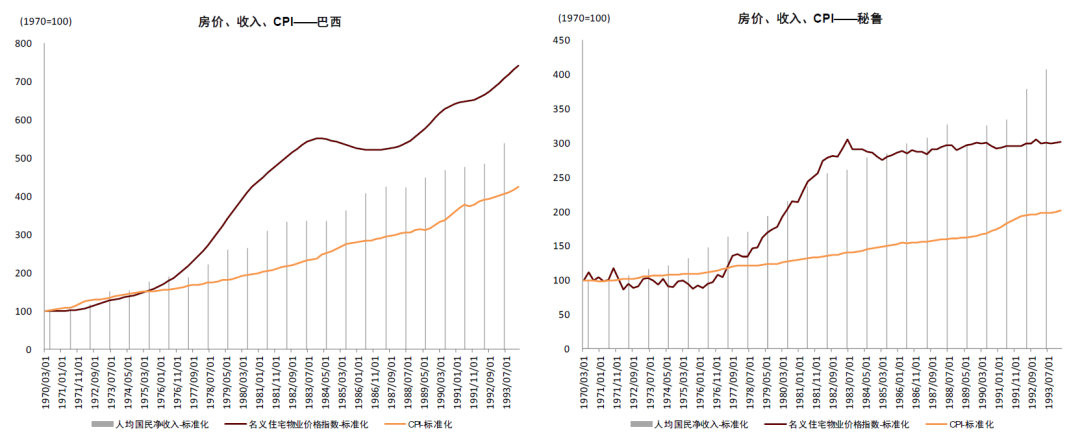

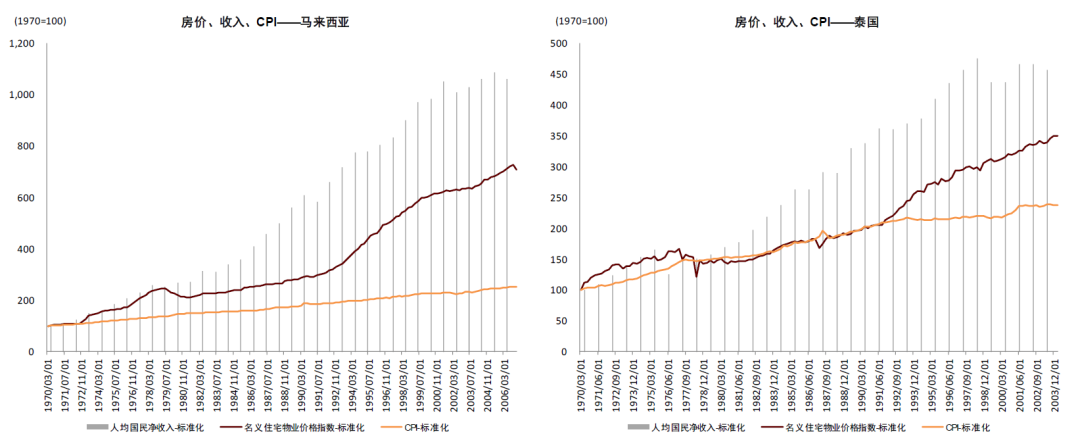

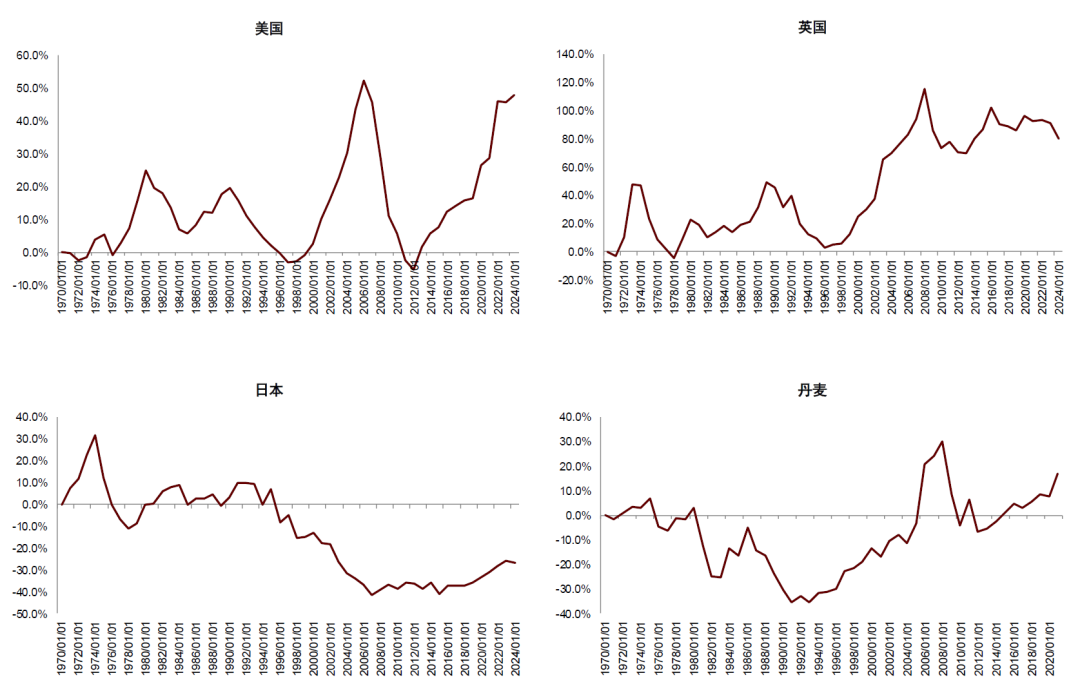

全球房价“失衡”其实已持续了超过20年的时间。对于欧美主要发达经济体(包括澳洲),自2000年代以来房价相较于居民收入的溢价幅度逐步扩大,相反,日本和许多东南亚经济体自2000年代以来房价涨幅跑输收入,尤其在亚洲金融危机后的调整幅度较深。北欧、东欧、南美在这种房价和收入的偏离度上则表现不明显。因此,这种相对的失衡主要表现在出口导向型经济体和主要消费型经济体之间。

我们认为这种“失衡”或许也是全球宏观经济失衡的一种表达。我们认为这种房价失衡也是这些经济体之间贸易与资本账户长期失衡的一种副产品。日本是一个较为典型的例子,即便其长期保持货币宽松,但总体上长期呈现资本净流出,日本企业和居民过去20多年以来在本土的投资总体较为有限,这导致其虽然表观货币存量持续增长,但较难转译为本土资产价格的同步增长。而2022年以来,日本房价的快速回暖,可能也和一定程度的资本回流有关,而不止是通胀和经济预期的因素。关于类似日本的出口导向型经济体为何长期保持资本净流出,学界已有成熟的论述,这其中涉及对经济政策导向、汇率管理、外汇储备管理等多个方面的关系讨论,此处不予展开。但总体上,我们认为全球房价的“失衡”或许也是长期跨境资本流动的一种长期结果。因此,相较于传统研究房价时所着眼的本国的货币政策和房地产市场制度因素,我们认为引入跨境资本流动的视角,可以进一步丰富我们研判房价长期趋势的框架。以及,经济体内部的政策调整往往很大程度上也是应对外部环境变化的一种反应。

房价的调整很大程度上也反映资产属性的变化。我们认为日本在97年以后所经历的房价调整以及长期价格低迷,可以反映出房地产资产属性的弱化以及向消费品定价的回归。事实上,在日本的调整当中,房价曲线最终贴合于通胀曲线之上(这一点中国香港也类似),这也是一种较为极端的调整。而考虑后续很长时期内日本的房价曲线都无法贴合至收入曲线,这也表明97年以后住房的可负担性与之前有实质变化。中国香港其实也发生类似的可负担性的明显调整(参考《香港住房市场基本面简析》)。这种调整鲜见于欧美经济体,我们预计可能和东亚储蓄率较高,因而可能导致购房支出(占收入比例)波动较大有关,以及这种波动很大程度也代表着购房观念的变化。回到欧美经济体,欧洲近20年尚未发生房价层面过大的调整(一般幅度在10%左右),主要是美国在2006年以后发生了累计接近30%幅度的房价调整。这轮调整当中,美国房价回落于收入曲线,但没有跌破,并且此后伴随财政货币政策的再度扩张,房价曲线重新向上。总体上,欧美的波动似乎小于东亚。但这多大程度上可被归咎于更好的政策应对值得商榷(我们认为政策的主要贡献在于灾害面积控制,而很难影响资产价格本身的走向)。如果从资产属性的角度考虑,保持资本品的属性,和向消费品回归,显然对应着两种不同的定价逻辑。这种逻辑的差异,与其说是抽象的观念变化,我们认为或许更多也是出于一个经济体货币价值本身的强弱,以及其房地产(尤其是头部城市的资产)能否作为安全资产的一部分吸引国际资本有关。

风险讨论

对于2026年及以后的趋势,我们认为主要的风险或在于目前所预期的财政、货币宽松未能充分地在海外市场展开,从而导致房地产市场“类滞胀”的格局持续。甚至进一步的,若因政策力度低于预期而发生经济的进一步衰退,那么可能引发房地产市场的调整。

图表1:海外房价综述

资料来源:IMF,世界银行,彭博资讯,CEIC,中金公司研究部

图表2:样本经济体长期房价趋势(北美)

资料来源:IMF,世界银行,彭博资讯,CEIC,中金公司研究部

图表3:样本经济体长期房价趋势(西欧、南欧)

资料来源:IMF,世界银行,彭博资讯,CEIC,中金公司研究部

图表4:样本经济体长期房价趋势(北欧)

资料来源:IMF,世界银行,彭博资讯,CEIC,中金公司研究部

图表5:样本经济体长期房价趋势(亚太发达经济体)

资料来源:IMF,世界银行,彭博资讯,CEIC,中金公司研究部

图表6:样本经济体长期房价趋势(南美)

资料来源:IMF,世界银行,彭博资讯,CEIC,中金公司研究部

图表7:样本经济体长期房价趋势(东南亚)

资料来源:IMF,世界银行,彭博资讯,CEIC,中金公司研究部

图表8:样本经济体长期房价趋势(东欧)

资料来源:IMF,世界银行,彭博资讯,CEIC,中金公司研究部

图表9:样本经济体,房价对平均居民收入的累计溢价率

资料来源:IMF,世界银行,彭博资讯,CEIC,中金公司研究部

[1] 出于数据可得性,我们对各经济体的“近一年”统计可能截至2025年中或2025年一季度末。

[2] 出于数据可得性差异,部分新兴经济体的数据可能从1990-2010年代间不等开始

本文摘自:2025年10月23日已经发布的《海外房价走到哪儿了?》

孙元祺 分析员 SAC 执证编号:S0080521050008 SFC CE Ref:BOW951

>>>查看更多:股市要闻