炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

近期市场上流行“存款搬家”(或称之为“财富效应正循环”)的叙事:随着我国进入低利率时代,居民倾向于将资金从存款等低回报品种“搬家”到股票等“高回报”品种,从而推动股市上涨;股市上涨带来的财富效应又能提振消费和内需;这又进一步带动吸引居民资金入市,形成正向循环。

“存款搬家”与财富效应:存款继续“活化”,“入市”速度放缓,“财富效应”尚未形成

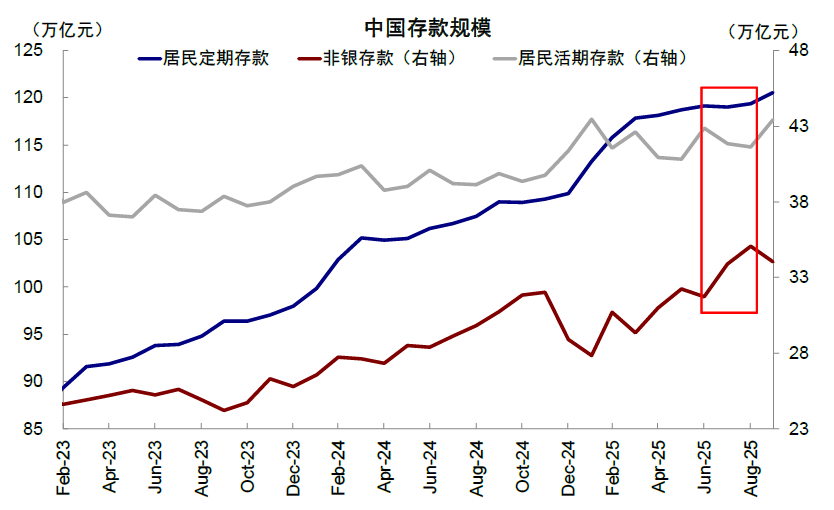

7-8月资金面的变化在一定程度上的确印证了“存款搬家”的叙事。一方面,7-8月居民活期存款累计下降1.3万亿元,非银存款累计上升3.3万亿元,显示存款可能正流向资本市场;另一方面,M1不断提升,表明此前呈定期化趋势的存款在不断“活化”,成为可能随时入市的“后备力量”。9月存款活化的趋势仍在继续,居民活期存款较8月增加1.8万亿元达到43.4万亿元,M1同比也超预期走高至7.2%。根据中金银行组测算,2025年到期的定期存款达59万亿元,3年期存款利率与2022年相比下降1.4ppt至1.6%,后续居民存款潜在入市规模可能达到5-7万亿元。不过,9月非银存款却较8月回落1万亿元,表明虽然存款还在“活化”,但“入市”的速度却在放缓,也说明资金的入市节奏本身也受市场表现影响,互为因果。

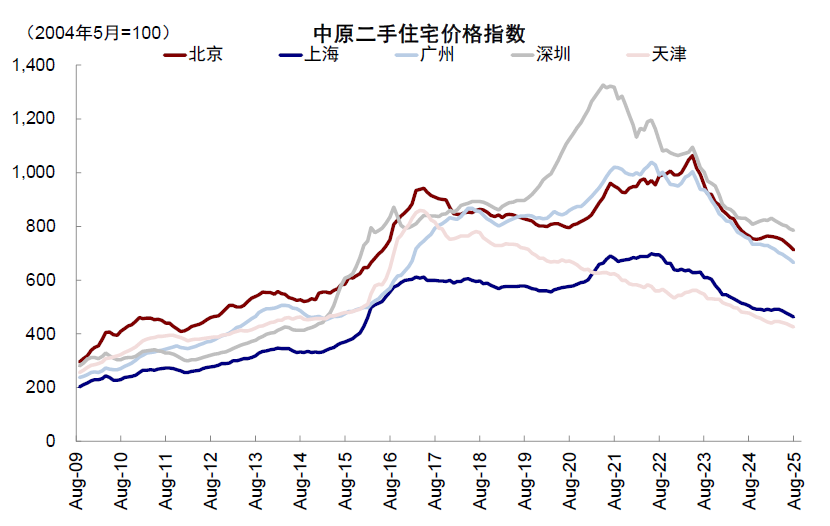

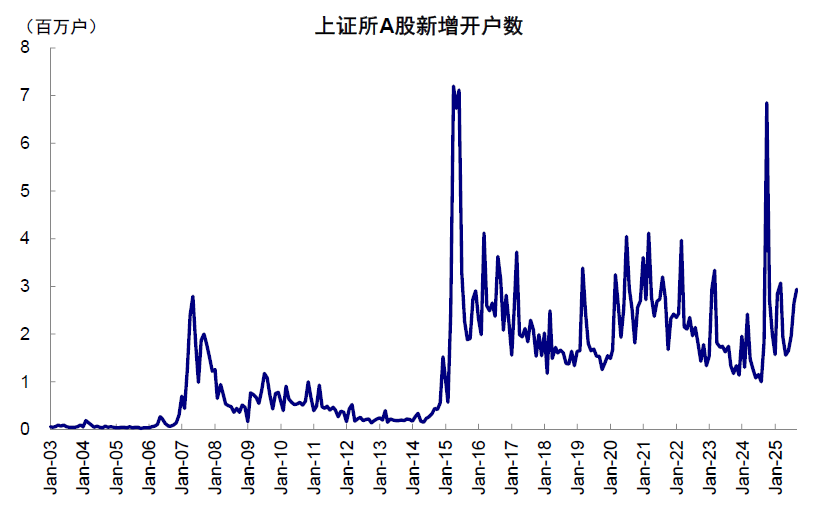

不过,“财富效应”尚未形成。国庆中秋假期消费在可比口径下弱于预期,全国重点零售和餐饮企业销售额同比仅增长2.7%,低于春节(同比+4.1%)和五一(同比+6.3%)[1]。一线城市二手房价格也再度下行,仅部分核心城区一手高价房产改善。这可能与本轮入市不同以往的特征有关,上证所新增A股开户数在6-9月从165万户抬升到294万户,与去年10月685万户的高点差距较大,也低于2015年4月的720万户,意味着本轮入市驱动力可能来自高净值人群,而非一般意义上的“散户”。

显然,在基本面暂时缺位的情况下,资金入市是市场后续的主要支撑,而由此引出的问题是:什么是促使“存款搬家”和资金入市得以持续的关键?如果低利率环境和市场上涨就可以的话,那么日本居民在90年代面临同样情形时为何没有大举入市?找到日本当时没有走通这条路的症结,对于分析当下资金入市的持续性也有借鉴意义。

图表:7-8月活期存款下降,非银存款上升

资料来源:iFinD,中金公司研究部

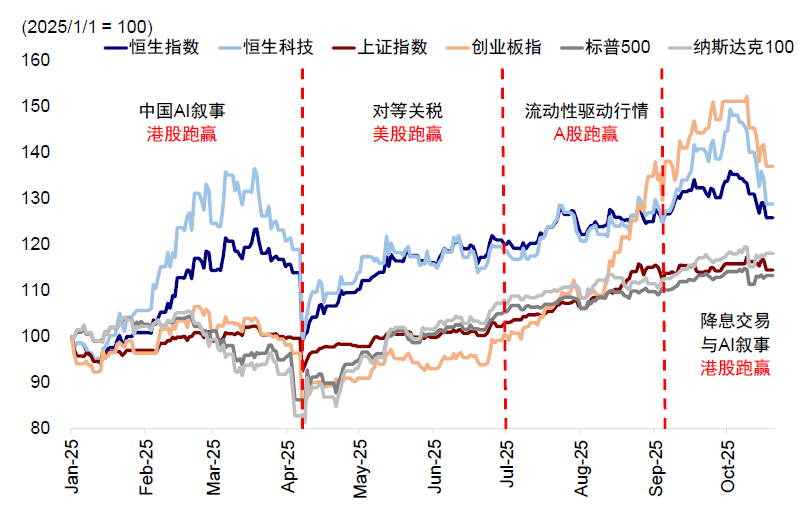

图表:7-8月A股在流动性驱动下跑赢港股

资料来源:Wind,中金公司研究部

图表:一线城市二手房价格再度下行

资料来源:Wind,中金公司研究部

图表:本轮上证所新增开户数距离去年10月和2015年4月高点有较大差距

资料来源:Wind,中金公司研究部

日本90年代的启示:低利率与三轮牛市下,居民并未大举入市

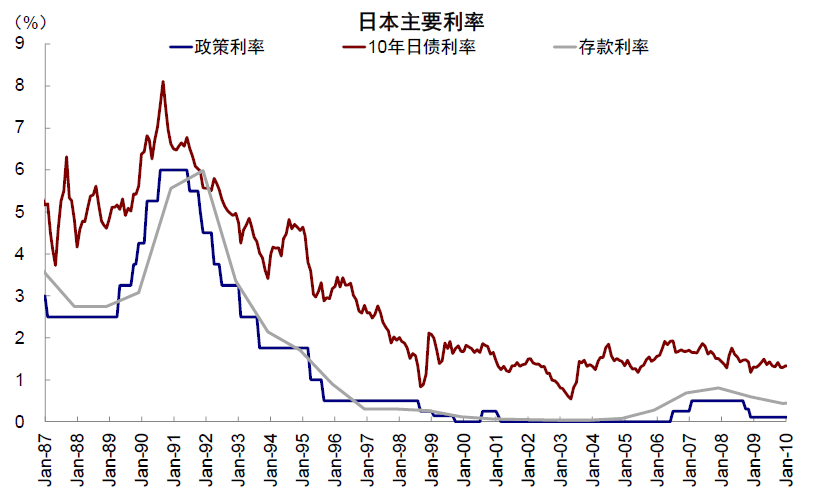

一方面,90年代的日本在地产泡沫破裂后,出现了和当前中国类似的低利率、低存款回报的环境。彼时日本快速降息,政策利率从1990年的6.0%降至1999年的0.0%。10年国债利率和存款利率先是进入长达8年的下行期,分别从1990年的8.1%和5.6%下跌至1997年的2.0%和0.3%;随后进入长达8年的低位徘徊期,1998-2005年分别在1.4%和0.1%附近徘徊。这与中国当前的情况类似,目前中国10年期国债利率和3年期存款利率已分别降至1.8%和1.6%。另一方面,虽然日本股市在1990年高点后经历了长达三十年的低迷,但1992-1993年、1995-1996年和1998-2000年分别出现了三轮时长超过一年、涨幅高达44%-79%的“牛市”。在这种环境下,日本居民理应有充分的意愿入市以获取更高回报。

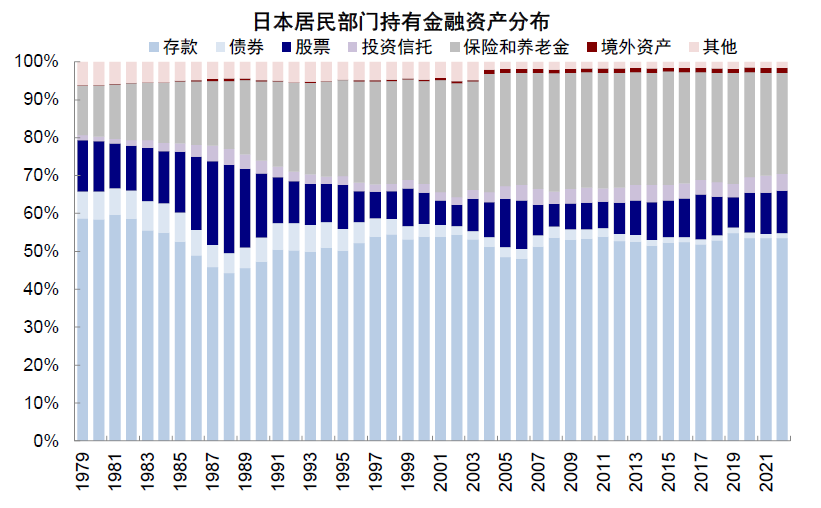

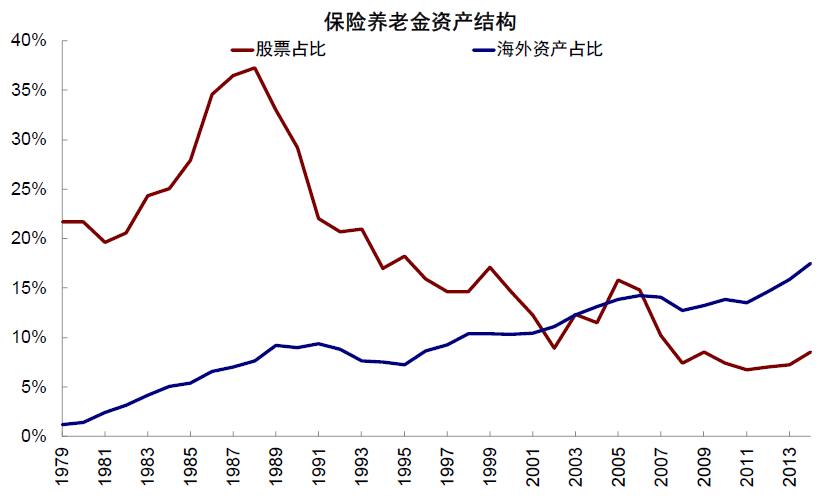

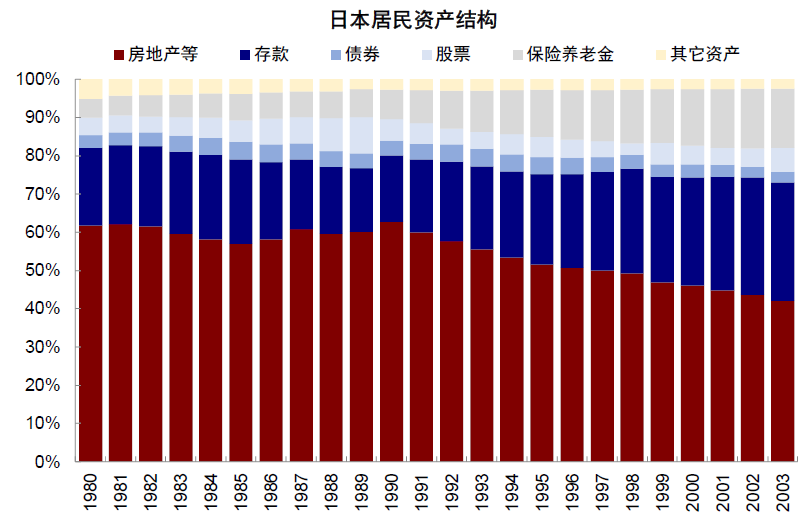

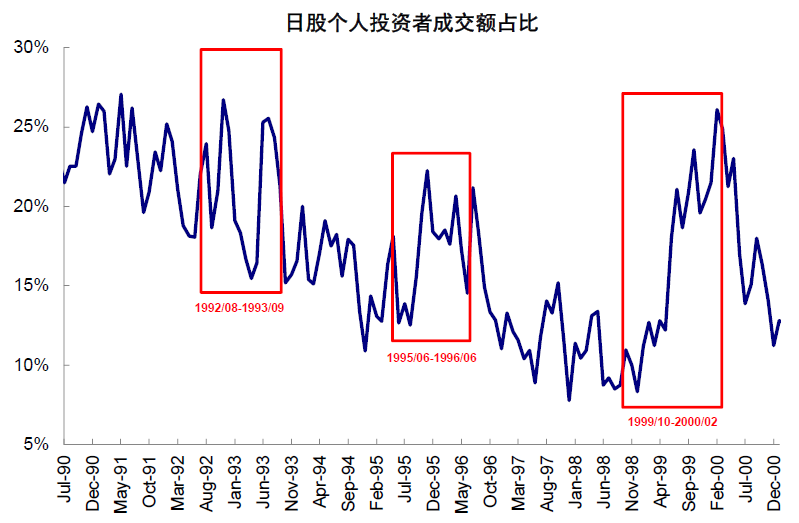

但实际结果是,虽然牛市期间“散户”成交占比一度显著提高,但日本居民对股市的配置比例并未显著增加。从成交占比看,市场的上涨的确会带来“散户”参与度的提升,例如90年代三轮牛市期间,个人投资者成交额峰值都接近1990-1991年高位,但从结果上最终并没有形成股市配置比例的增加,体现为:1)直接渠道:从居民部门的金融资产结构看,存款、保险和养老金占比不断提高,股票占比下降。1991年存款、保险和养老金、股票占比分别为50.4%、22.3%和12.3%,到2000年末变化为53.9%、27.1%和8.1%,变化幅度为+3.5ppt、+4.8ppt和-4.2ppt。从东京交易所口径的数据看也是如此,1993年到2000年流出股市的居民资金近12万亿日元。2)间接渠道(保险养老金):考虑到日本居民的保险养老金配置上升,一个合理的猜想是,如果保险养老金投资了更多股票,那么居民可以通过机构行为达到“间接入市”的效果。但实际上,从保险养老金的金融资产结构看,股票占比从1991年的22.0%下滑到2000年的14.6%。根据交易所数据,1993年到2000年流出股市的保险资金超6万亿日元。那么,为何会如此?

► 是因为居民股票配置比例已经很高了吗?并非如此,直接和间接配置都不多。1)直接渠道:泡沫破裂后日本房价暴跌,1991-2000年居民总资产(包括金融和非金融)中的房地产占比从60.0%降到46.0%,但依旧是日本居民总资产中占比最高的类别。反观股票占比从5.5%降到4.9%,始终处于低位。2)间接渠道(保险养老金):保险养老金的金融资产中,股票占比从1991年的22.0%降到2000年的14.6%,若分母采用总资产口径(包括金融和非金融),占比更低。我们测算,如果将其折算到居民总资产中,那么居民通过保险养老金“间接入市”的占比不超过2.5%。对比当前中国居民的总资产结构,目前市场上统计方法较多、结果差别较大,我们给出如下参考值:房地产及其它实物资产占比57%,存款占比19%,股票占比6%,基金占比5%,保险占比4%[2]。

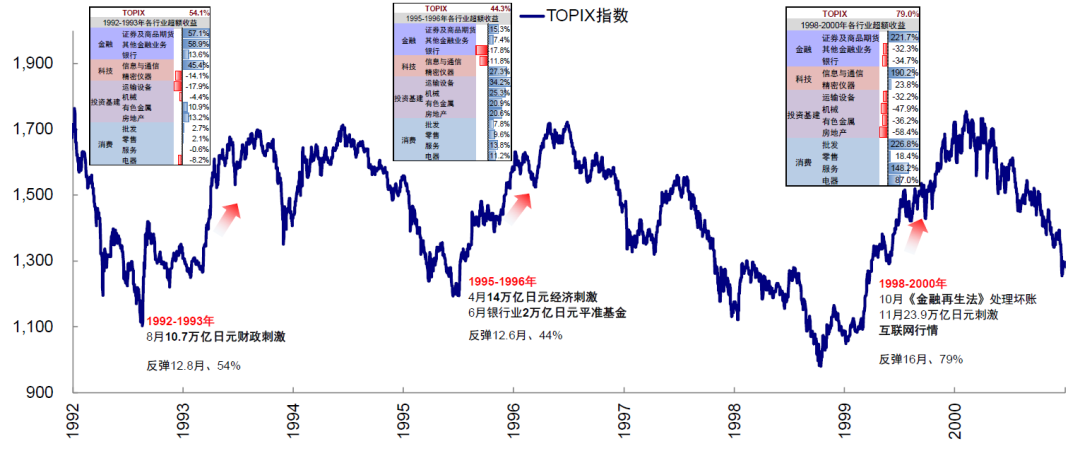

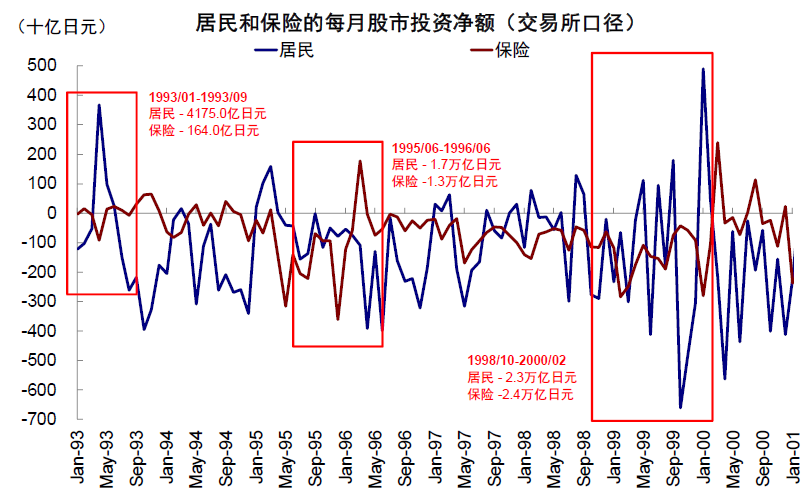

► 是因为股市一直疲弱吗?也不是,1992年、1995年和1998年出现过不是一波,而是三波时长超过一年的牛市。居民也确实参与了交易,但资金并未“沉淀”下来,最终结果上反而流出。1)1992年牛市:反弹持续12.8个月,涨幅54%,个人投资者成交额占比从21.0%抬升至26.7%的峰值(vs. 1990-1991年高点为27.1%)。在此期间[3]居民净卖出4175亿日元,保险则净卖出164亿日元。2)1995年牛市:反弹持续12.6个月,涨幅44%,个人投资者成交额占比从12.5%抬升至22.3%的峰值。在此期间居民净卖出1.7万亿日元,保险净卖出1.3万亿日元。3)1998年牛市:反弹持续16个月,涨幅79%,个人投资者成交额占比从20.4%抬升至26.1%的峰值。在此期间居民净卖出2.3万亿日元,保险净卖出2.4万亿日元。

► 是因为有更好的替代选择吗?有一定关系,居民尤其是保险公司在90年代泡沫破裂后都增加了境外资产配置,但幅度也有限。1)直接渠道:1991-2000年,境外资产占居民金融资产的比例在0.4%左右波动。2)间接渠道(通过保险养老金):1991-2000年,保险养老金配置的境外资产从9.4%抬升至10.3%。由于居民投资了更多保险养老金,所以可以认为居民对境外资产的“间接投资”有所增加,但我们的测算显示“间接投资”增幅仅0.7%左右。

图表:90年代日本政策、存款和国债利率下降

资料来源:Haver,中金公司研究部

图表:日本居民金融资产结构

资料来源:Haver,中金公司研究部

图表:日股在泡沫破裂后出现3次阶段性牛市(1992年、1995年、1998年),涨幅在44- 79%不等

资料来源:Bloomberg,中金公司研究部

图表:保险养老金金融资产结构

资料来源:Haver,中金公司研究部

图表:日本居民总资产(包括金融和非金融)

资料来源:ESRI,中金公司研究部

图表:日本居民保险参与牛市热情越来越低

资料来源:Haver,中金公司研究部

图表:个人投资者成交额占比在牛市中上行

资料来源:CEIC,中金公司研究部

可以看出,单纯的低利率和“牛市”环境并非促使“存款搬家”和居民资金持续入市的核心动因,这些在日本的90年代都出现过,还不止一次,那么什么才是呢?

日本居民为何没入市?收入预期下降、预防性储蓄和债务负担的三重压力

一、收入预期下降:就业难度大、就业稳定性差、收入前景不佳

1990年代资产泡沫破裂后,面对需求萎缩和资产负债表受损,企业部门的扩张策略趋于谨慎,对劳动力的需求也相应降低。在居民端,这一趋势表现为收入预期恶化,具体而言:

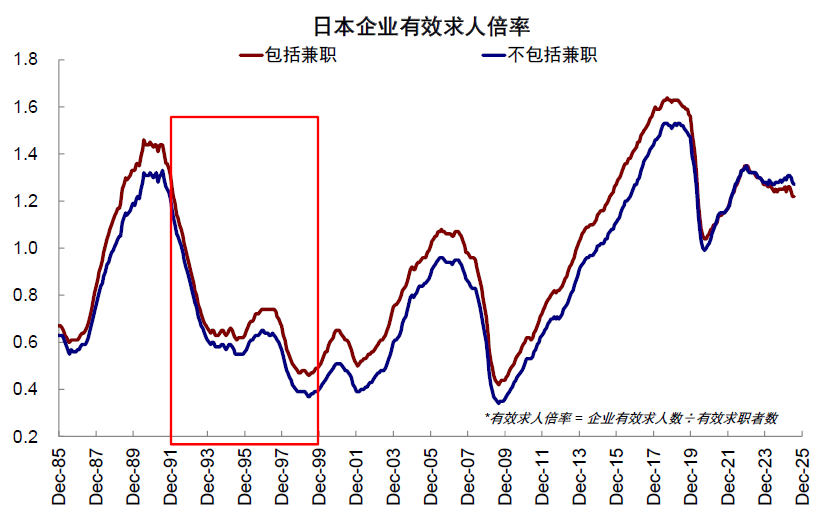

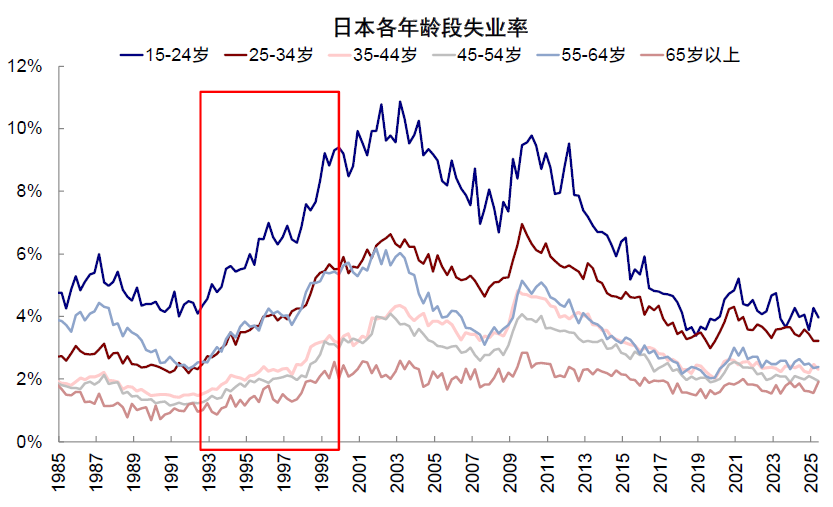

► 就业难度大:劳动力市场“供大于求”。招聘求职比例从1991年7月的1.44迅速下滑至1994年2月的0.64,到2000年为止始终保持在0.75以下。各年龄段失业率也抬升明显,15-24岁年轻人失业率更是从1992年二季度的4.1%攀升至1999年四季度的9.4%。

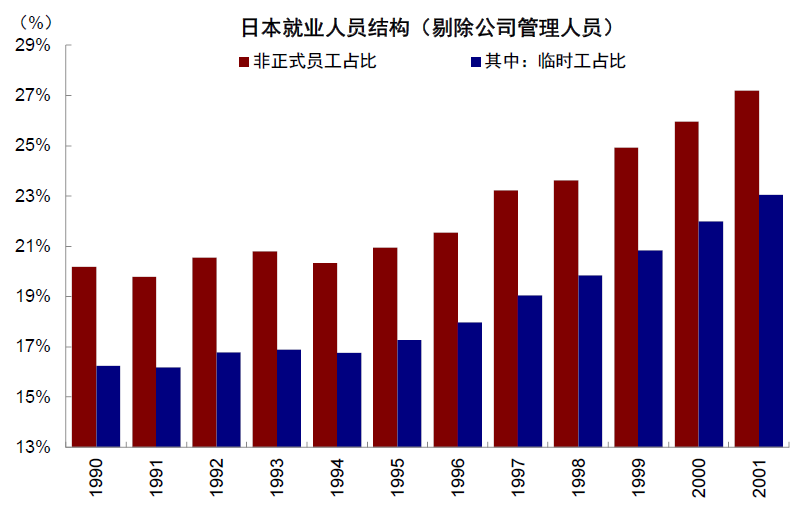

► 就业稳定性差:非正规就业占比攀升。根据日本统计局劳动力调查,就业人员(剔除管理人员)中非正式员工占比从1991年初19.8%升至2000年初的26.0%,其中临时员工占比从16.2%升至22.0%。年轻人面临就业不稳定压力,1993-2004年被称为“就职冰河期世代”[4]。Ono研究指出[5],日本年轻人中“非正规就业”的比重扩张,导致就业流动性偏高,稳定性比年长者更差。

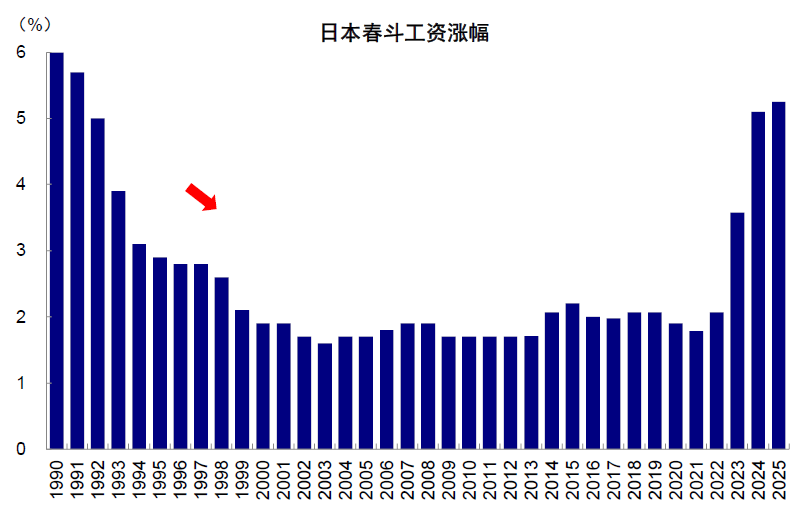

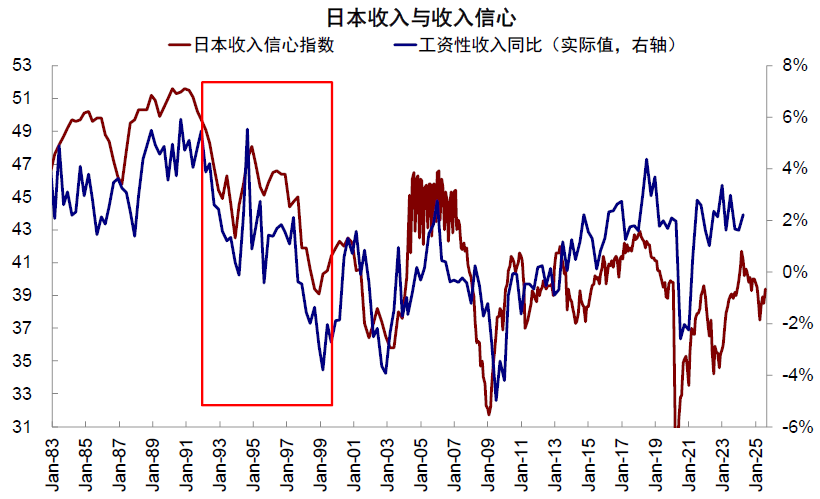

► 收入前景不佳:工资与实际收入均下降。“春斗”工资涨幅从1990年的6.0%一路下滑至2000年的1.9%,之后十余年也一直维持在2%以下的低位。即便考虑到低通胀的环境,1990年代的家庭部门的实际工资性收入同比也下降明显,甚至在1998-1999年同比转负,居民收入信心也随之走弱。

收入预期变差、不稳定性上升,使得居民的抗风险能力和风险偏好变差,部分解释了入市意愿不足。Vissing-Jorgensen研究发现[6],非金融收入[7]中枢降低、波动性增加,会导致居民的股市参与度和股市配置比例下降。日本央行的研究指出[8],在1990年代,居民不愿投资风险资产的一个重要原因是收入不确定性。此外,从实证经验上也能看到二者的关联,在收入预期提升且持续较长的时间段,便也出现了居民股票配置的增长:2003-2005年股票占比从8.5%抬升至12.9%,2011-2013年从7.0%抬升至9.1%,2015-2017年从9.7%抬升至11.8%。

图表:90年代招聘求职比例迅速下滑

资料来源:iFinD,中金公司研究部

图表:90年代各年龄段人群失业率大幅抬升

资料来源:Haver,中金公司研究部

图表:90年代非正式员工和临时工占比增加

资料来源:日本总务省统计局,中金公司研究部

图表:90年代“春斗”工资涨幅下滑明显

资料来源:日本总工会,Haver,中金公司研究部

图表:90年代日本实际工资性收入同比下滑,收入信心走弱

资料来源:iFinD,Haver,中金公司研究部

二、预防性储蓄高企:养老体系压力推升预防性储蓄

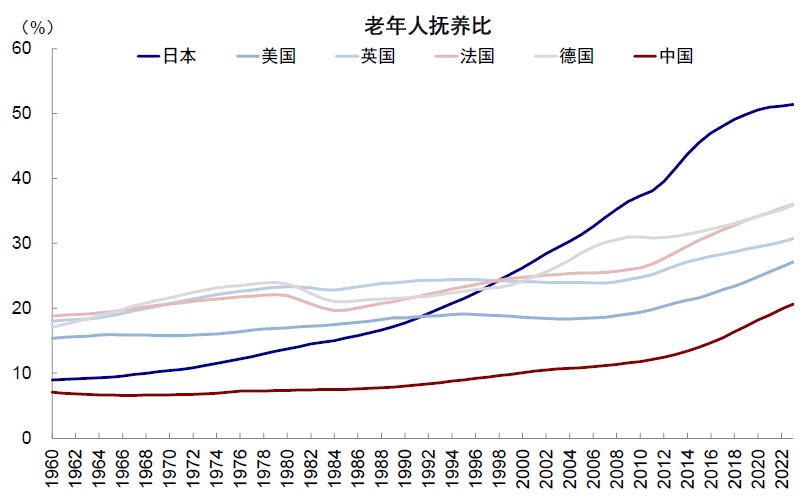

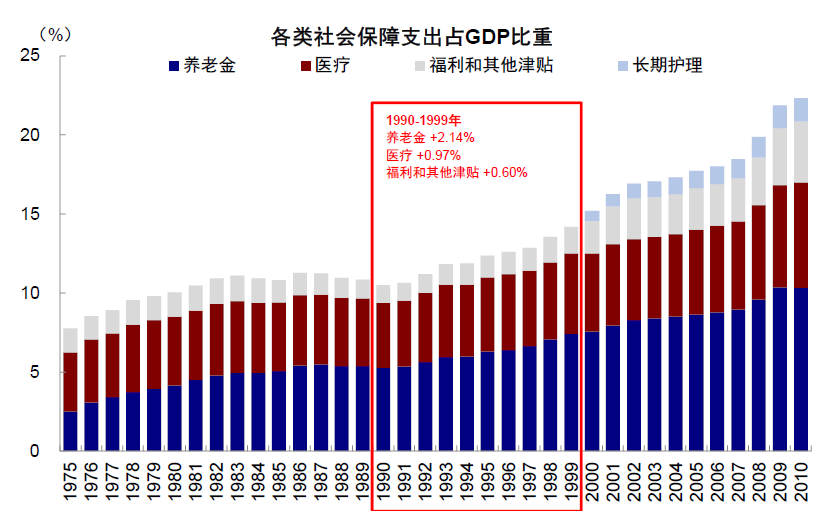

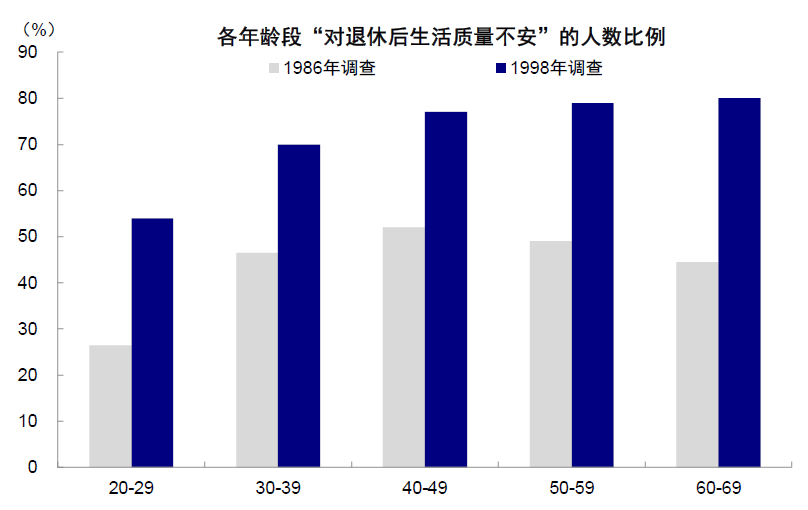

日本公共养老体系负担沉重,居民对稳定养老保障信心削弱。日本公共养老体系以现收现付为主,其可持续性与人口结构息息相关。日本老年人抚养比从1990年的17.8%上升至1999年的25.3%,成为主要国家中抚养比最高的国家。与之对应的是沉重的财政压力,养老金支出占GDP比重在1990年代增长了2.1%,增速明显高于医疗支出和福利津贴支出。公共养老体系的压力受到社会密切关注,与1986年相比,1998年各年龄段“对退休生活质量不安”的人数比例都大幅增加,各年龄段平均抬升28ppt[9]。

为对冲养老这一“刚性需求”的风险,居民倾向于储蓄,尤其对低风险资产的需求有所提升。Horioka和Watanabe基于微观数据发现[10],退休后生活是日本居民储蓄的重要原因。日本央行研究指出[11],面对养老不确定性时,日本核心家庭倾向于进行预防性储蓄,并将其配置于存款、私人保险,而非证券。90年代日本居民金融资产存款、保险和养老金占比提升,也能从数据上提供佐证。

图表:90年代日本老年人抚养比抬升,到2000年在主要国家中抚养比最高

资料来源:Haver,中金公司研究部

图表:90年代日本养老金支出占比增速较快

资料来源:Wind,中金公司研究部

图表:对退休生活不安比例平均抬升28ppt

资料来源:日本央行,中金公司研究部

三、债务压力:高债务抑制股票配置的意愿和能力

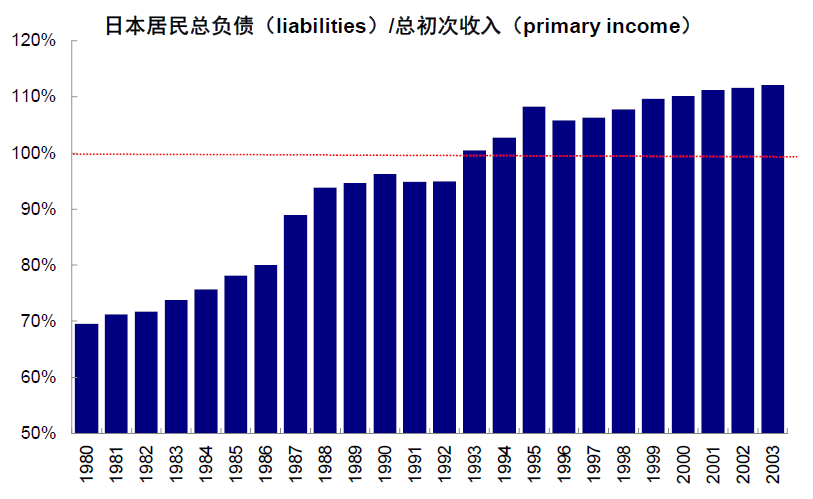

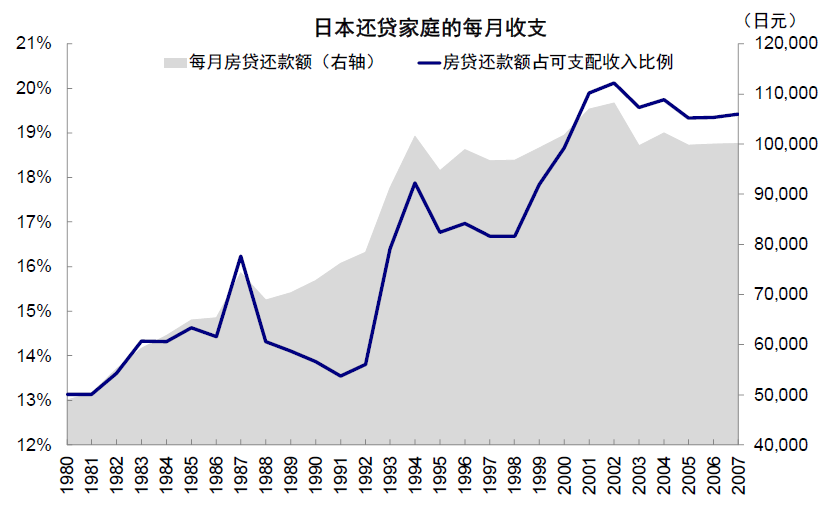

居民面临的还本付息压力上升明显。1987-1990年,日本居民部门快速加杠杆,负债水平迅速攀升。然而随着资产泡沫破裂,经济进入长期调整阶段,实际收入增长放缓、收入预期恶化,使得原本已处于高位的债务负担进一步加剧,偿债能力受到侵蚀。1990年代后日本居民总负债与初次收入(primary income)[12]之比不断抬升,从1993年起超过100%(意味着居民开始透支未来收入),到2000年已超过110%。日本还贷家庭的收支数据显示,每月平均房贷还款额从1990年到2002年增长近50%,占可支配收入比例也相应从13.9%跃升至20.2%。

居民债务压力上升,会抑制配置股票的意愿和能力。Chetty和Szeidl的研究指出[13],按揭贷款上升导致居民流动性财富中股票的占比大幅下降。Iwaisako基于日本1990年代数据发现[14],在面临住房贷款带来的高杠杆时,居民会避免在金融投资中承担风险。

图表:日本居民总负债与初次收入之比抬升

资料来源:ESRI,中金公司研究部

图表:90年代,日本家庭的还贷压力上升

资料来源:日本总务省统计局,中金公司研究部

对中国的借鉴?着眼收入预期、养老体系和债务负担的政策,有助于“存款搬家”和财富效应走得更远

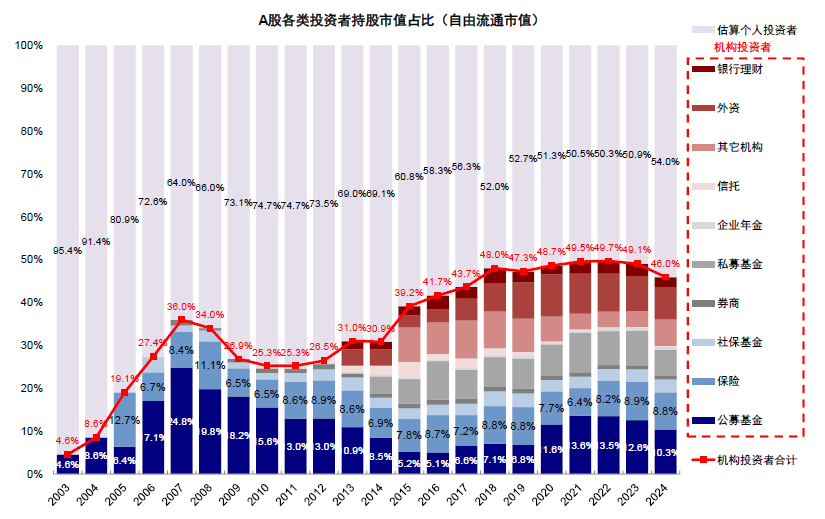

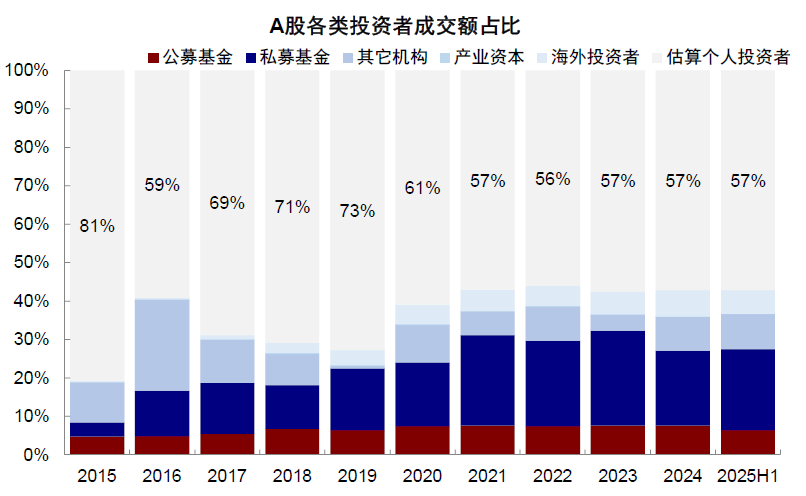

个人投资者在中国股市中占有重要地位,截至2024年持有市值占到54%,截至2025年上半年成交额占到57%。这一方面说明中国居民对参与股市的热情较高,“存款搬家”更易实现;另一方面也意味着,居民的投资决策与资金动向对股市有较大影响。近期已经出现部分资金入市和“存款搬家”的迹象,但我们认为仍以高净值人群为主。

图表:截至2024年A股个人投资者持有市值占比54%

注:公募基金包括专户,不包括保险、社保基金、年金等账户的部分;信托投资不包括私募基金通道;券商包括自营和主动资管

资料来源:上市公司季报,上交所,基金业协会,保监会,社保基金理事会,证券业协会,人社部,中国人民银行,证监会,Wind,中金公司研究部

图表:截至2025年上半年A股个人投资者成交额占比57%

资料来源:上交所,Wind,CR Trust,中金公司研究部

参考日本当年的经验,如果未来政策在收入预期、养老体系、债务负担上更多发力,将有助于“存款搬家”和“财富效应正循环”走得更远,避免当年日本未能持续反而戛然而止的情形。

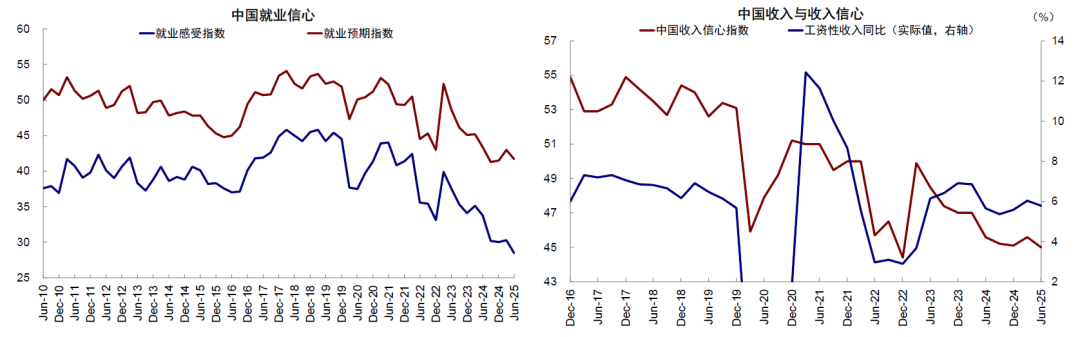

► 通过改善就业环境和社会保障力度,以提振收入预期和风险偏好。在国内经济结构转型和国外复杂贸易局势的双重压力下,中国就业预期和收入预期均出现一定程度下滑;社会保障体系也尚未完全覆盖,尤其灵活就业人员在参保率和保障水平上与传统职工仍存在差距。

从政策应对角度:1)继续推进高质量充分就业。2024年9月,国务院发布实施就业优先战略促进高质量充分就业的意见,指出就业不但要做到“充分”(就业增长、失业水平控制、劳动参与率稳定),还要做到“高质量”(工作稳定、收入合理、保障可靠、职业安全)[15]。2)强化劳动保障体系,尤其是对新就业形态的保障。2022年7月,7省市7家头部平台企业启动“新就业形态就业人员职业伤害保障”试点[16];2025年7月,人社部等九部门发布通知,用三年时间,从扩充省份、新增企业、拓宽行业三个维度逐步扩大职业伤害保障试点范围[17]。就业和收入预期的稳定改善,有助于提振居民的风险偏好,也有助于促进更多资金流入股市或转化为消费。

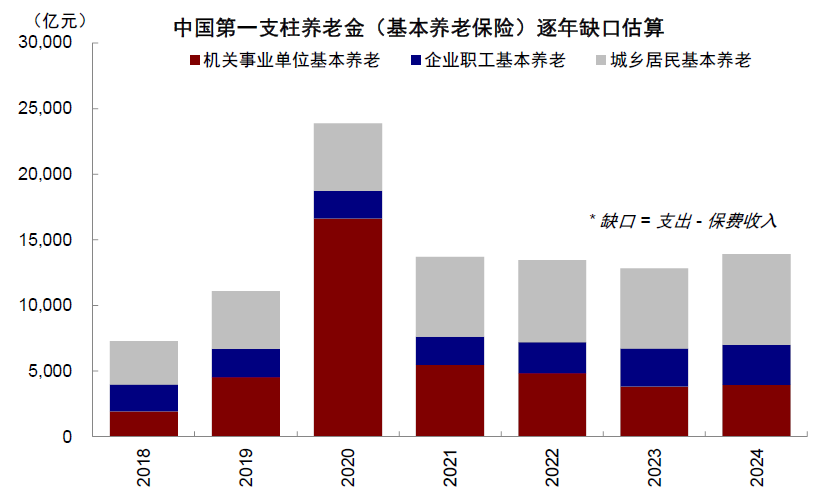

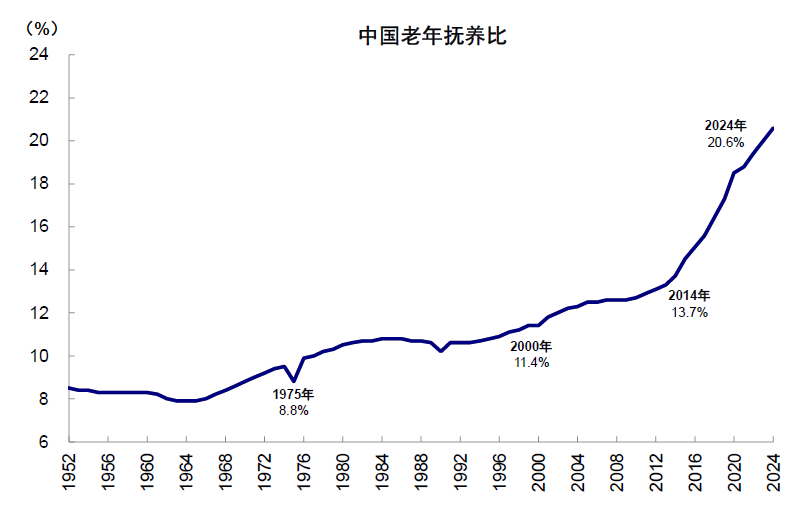

► 通过加强养老体系建设,以降低居民预防式储蓄倾向。中国基本养老保险(第一支柱)以现收现付为主,目前产生的资金缺口,需要依赖财政补贴等手段解决。随着人口结构变化、老年抚养比攀升,该体系可持续性面临更大挑战。

2024年12月,中国人民银行等九部门联合发布指导意见,提出“大力发展养老保险一、二、三支柱”[18]:1)第一支柱:完善基本养老保险投资政策,引导提高基金委托投资运作规模,扩大投资运营相关服务机构范围。2)第二支柱:“提质扩面”,鼓励企业建立企业年金。3)第三支柱:全面实施个人养老金制度,落实个人养老金递延纳税优惠政策等。2025年1月,中央金融办等六部门印发实施方案,引导基本养老保险基金、企(职)业年金基金等中长期资金进一步加大入市力度[19]。我们认为,继续大力发展完善养老保险体系,能够降低居民的“后顾之忧”和预防性储蓄倾向,提振风险偏好;进一步加大入市力度,则有望缓解养老支出过于依赖财政的问题,还能为资本市场注入长期稳定资金,强化财富效应循环的形成。

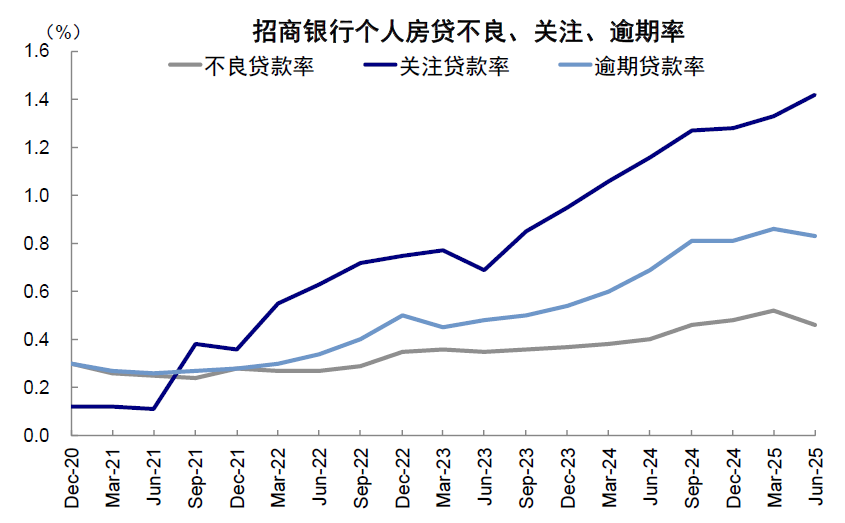

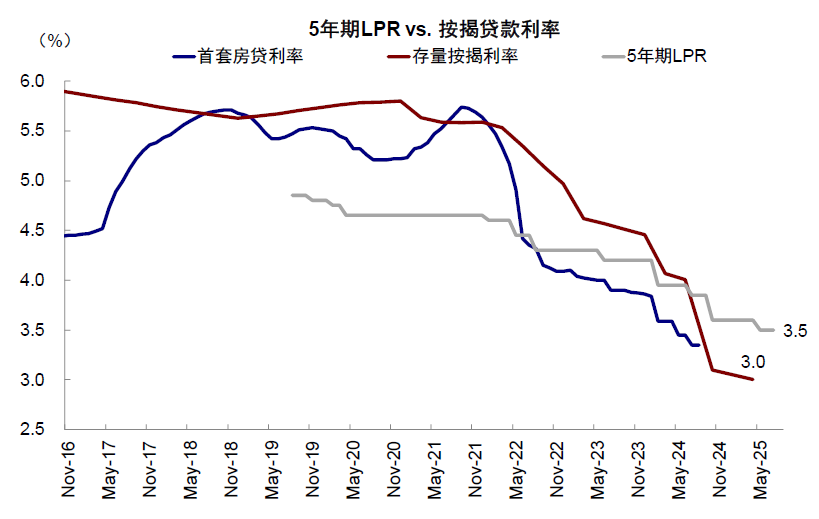

► 通过进一步下调资金成本和稳住房价,以减轻债务偿付压力。居民部门面临一定债务压力,以招商银行个人房贷数据为例,2024年9月以来逾期贷款率基本维持在0.8%以上,关注贷款率也自2023年6月起持续抬升,近期抬升至1.4%。政策层面已经在引导利率下行:1)5年期LPR层面,央行自2022年起已降息115bp至3.5%。2)按揭利率层面,2023年8月,央行和金融监管总局发布通知,明确从2023年9月起存量首套房贷可申请置换或变更利率水平[20]。2024年9月,央行完善商业性个人住房贷款利率定价机制[21],同时发布《关于批量调整存量房贷利率的倡议》[22]。根据银行组测算,平均每年可节约利息支出1500亿元(《存量房贷利率下调细则落地》)。

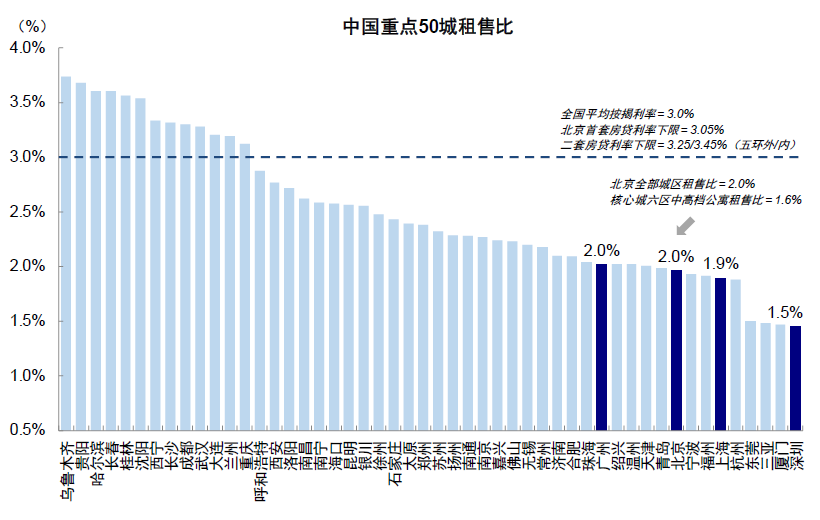

不过,相比北上广深租售比(1.5%-2.0%)和10年期国债利率(1.8%),当前3.0-3.1%的新增和存量按揭利率依然不低,且房地产价格下跌也会增加隐形债务负担。因此,后续如果进一步采用降息等方式降低居民债务负担,同时采取更多措施稳住房地产价格,也有望增强居民配置股市的能力。

在近期闭幕的四中全会公报中,对于内需、就业和民生保障都有了更多的强调和着墨,如果后续在相关上述领域有更多政策落地,包括“十五五”中对收入分配制度、社会保障体系有更多规划的话,都有助于推动“存款搬家”和“财富效应”的正反馈,避免紧靠阶段性流动性驱动的“天花板”。

图表:当前中国就业预期和收入预期均出现一定程度下滑

注:就业感受指数、就业预期指数与收入信心指数均来自央行全国城镇储户问卷调查

资料来源:iFinD,Haver,中金公司研究部

图表:中国基本养老保险资金缺口

资料来源:iFinD,中金公司研究部

图表:中国老年抚养比攀升

资料来源:OECD,iFinD,中金公司研究部

图表:招商银行个人房贷逾期贷款率保持在0.8%以上,关注贷款率也上升至1.4%

资料来源:公司公告,中金公司研究部

图表:5年期LPR和存量按揭利率下行

资料来源:Wind,中金公司研究部

图表:北上广深租售比为1.5%-2.0%

资料来源:Wind,中金公司研究部

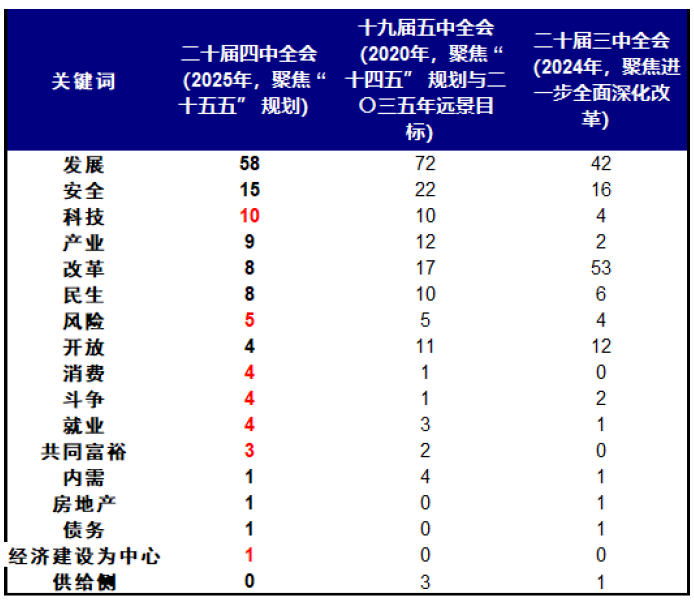

图表:三次中央全会公报的关键词对比

资料来源:中金公司研究部

[1]https://www.gov.cn/lianbo/bumen/202510/content_7043739.htm

[2]参考央行《2019年中国城镇居民家庭资产负债情况调查》测算方法

[3]数据所限,计算的是1993年1-9月资金情况

[4]https://www.esri.cao.go.jp/jp/esri/esr/esr_report/esr_045/esr_045_e.pdf

[5]https://swopec.hhs.se/hastef/papers/hastef0624.pdf

[6]https://www.nber.org/system/files/working_papers/w8884/w8884.pdf

[7]日本1990年代的居民非金融收入中,工资性收入占到74%

[8]https://www.boj.or.jp/en/research/brp/ron_2000/data/ron0009a.pdf

[9]https://www.boj.or.jp/en/research/brp/ron_1999/data/ron9907a.pdf

[10]https://theholeinfaraswall-2.nethouse.ru/static/doc/0000/0000/0232/232363.66kqtnjko8.pdf

[11]https://www.imes.boj.or.jp/research/papers/english/03-E-09.pdf

[12]即雇员报酬、经营盈余/混合收入、财产收入相加之和

[13]https://rajchetty.com/wp-content/uploads/2021/04/housing_portchoice.pdf

[14]https://www.nber.org/system/files/working_papers/w9647/w9647.pdf

[15]https://www.gov.cn/zhengce/202409/content_6976469.htm

[16]https://www.gov.cn/yaowen/liebiao/202408/content_6968616.htm

[17]https://www.gov.cn/zhengce/zhengceku/202507/content_7031656.htm

[18]https://www.gov.cn/lianbo/bumen/202412/content_6992507.htm

[19]https://www.gov.cn/zhengce/202501/content_7000850.htm

[20]https://www.gov.cn/zhengce/zhengceku/202309/content_6901351.htm

[21]http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/5471192/index.html

[22]https://pic.bankofchina.com/bocappd/appform_1/202409/P020240929790347592572.pdf

本文摘自:2025年10月25日已经发布的《日本居民当年为何没入市?》

刘刚,CFA 分析员 SAC 执证编号:S0080512030003 SFC CE Ref:AVH867

郝悦宁 联系人 SAC 执证编号:S0080125070024

>>>查看更多:股市要闻