炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

本文来自方正证券研究所于2025年10月24日发布的报告《锅圈(02517):深耕在家餐食赛道,新店模型筑基增长新支点》,欲了解具体内容,请阅读报告原文

王泽华 S1220523060002

梁 甜 S1220524120001

核心观点

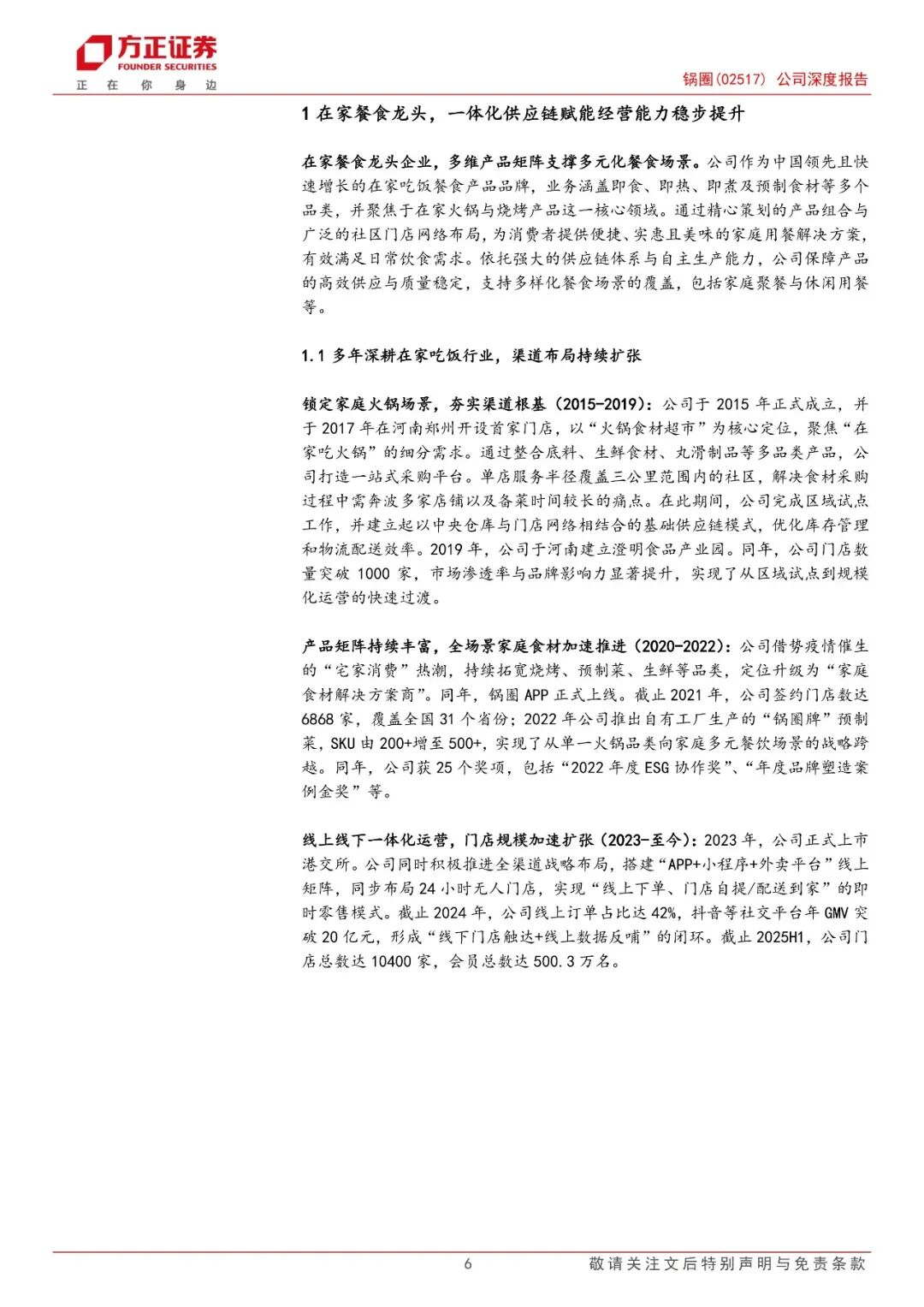

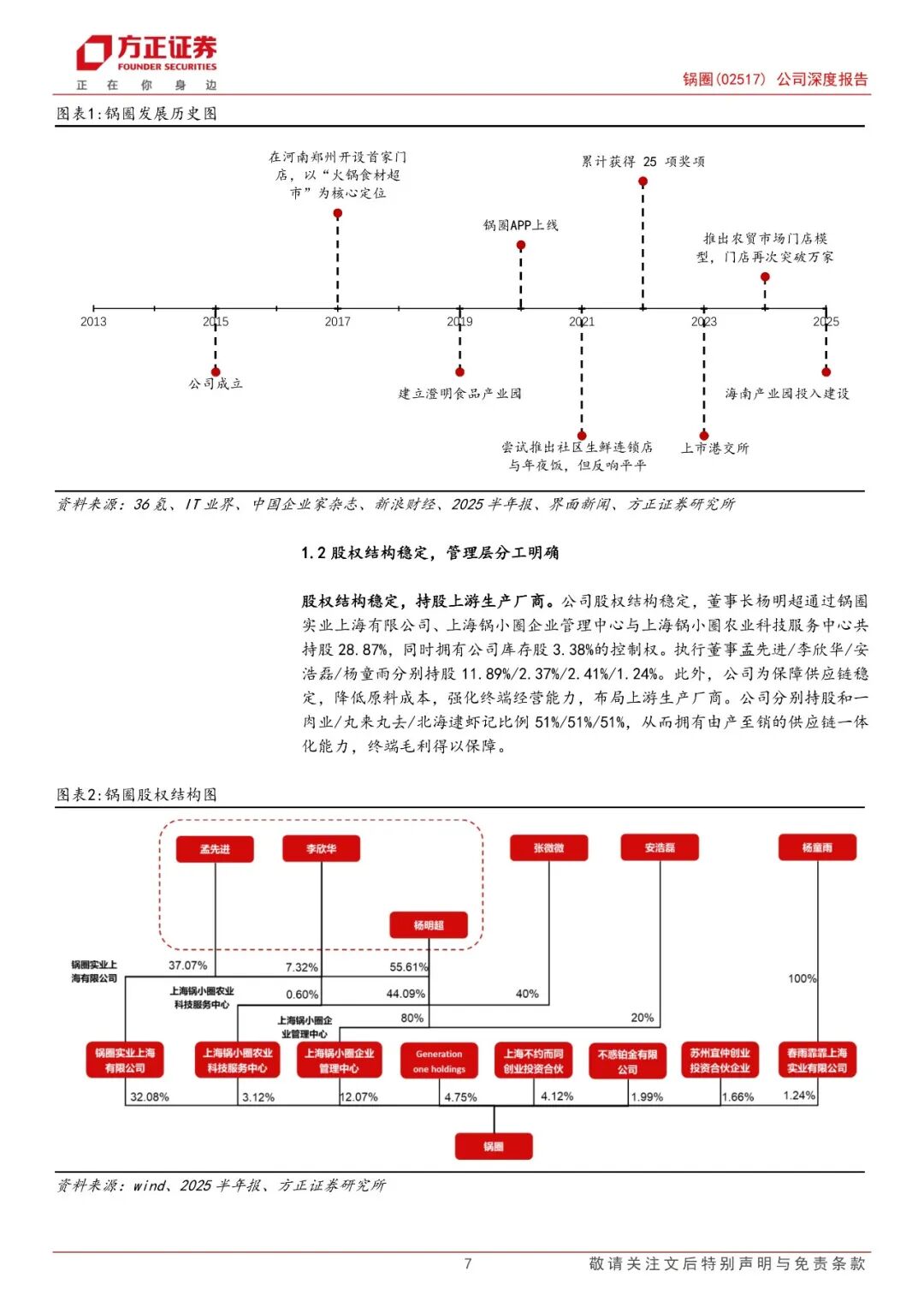

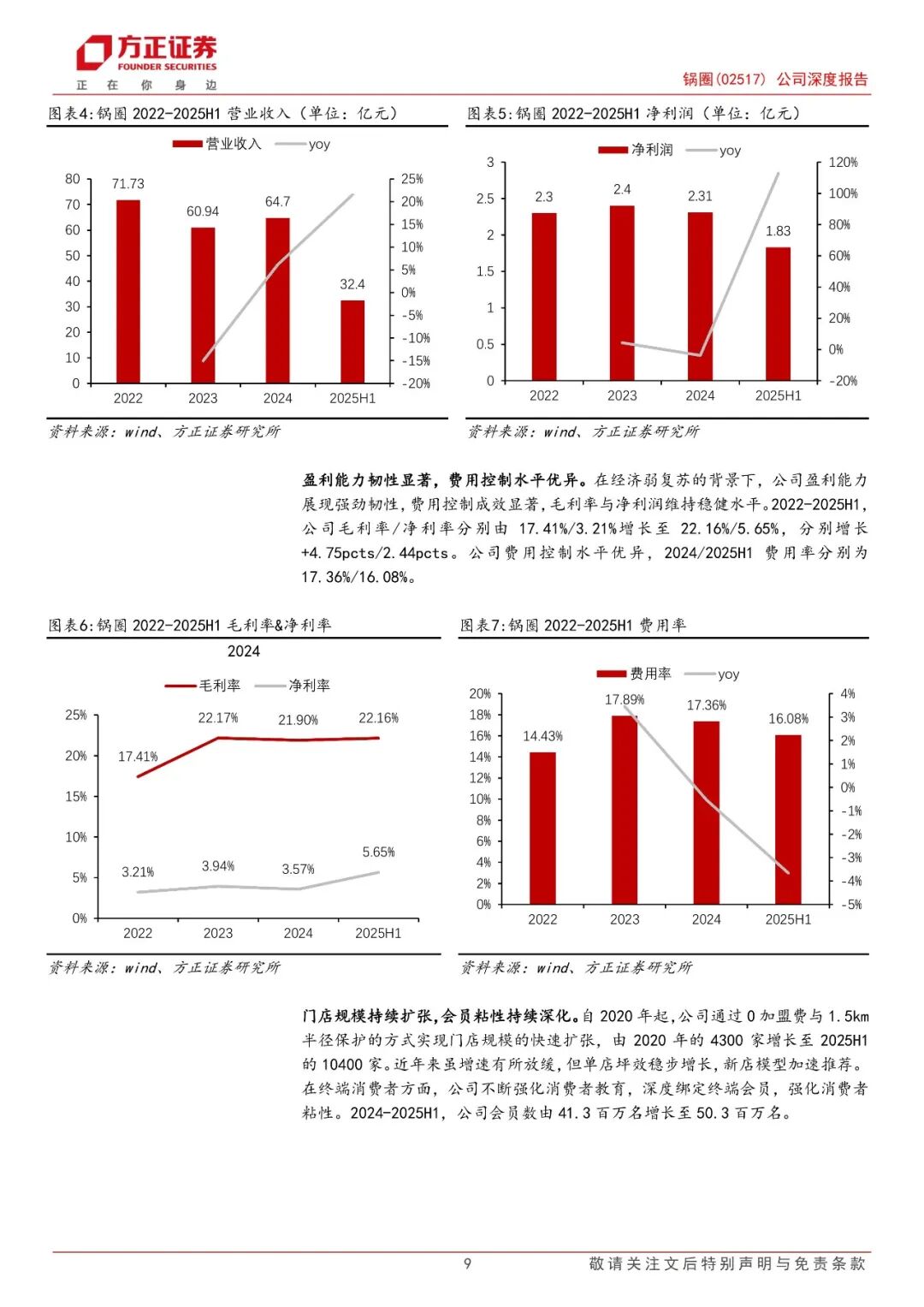

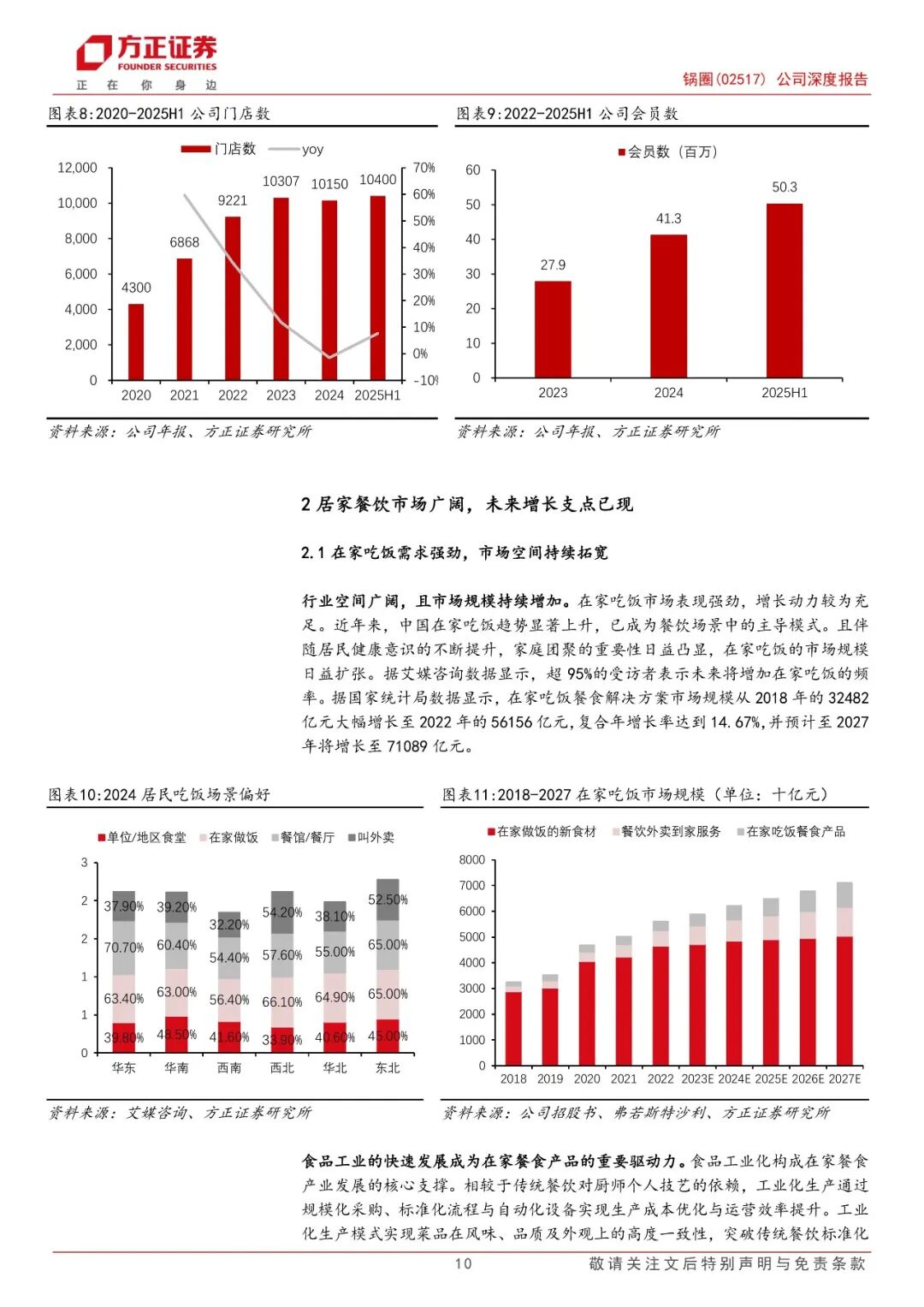

聚焦家庭餐饮场景,供应链与渠道协同扩张。公司作为中国在家吃饭餐食解决方案的领先企业,自成立以来深耕家庭火锅与烧烤核心领域,并凭借多元化产品组合与广泛的社区门店网络实现业务快速成长。依托一体化供应链体系与自主生产能力,公司保障产品的高效供应与品质稳定,构建了从原料采购到终端销售的全链条管控能力。终端渠道网络持续深化,会员粘性持续提升。截止2025H1,公司门店总数已达10400家,会员规模达50.3百万名。

行业空间持续拓宽,未来增长支点已现。在家吃饭市场需求表现强劲,市场空间持续拓宽。伴随上游食品制造工艺的不断成熟,终端冷链配送的技术愈发完善,懒人经济的不断兴起,市场需求加速扩张。其中,下沉市场需求强劲,市场竞争程度低,伴随连锁化进程的加剧,产业链加速整合,在家吃饭餐企有望实现进一步整合,市场集中度有望提升。

供应链垂直整合深化,运营效率显著优化。公司通过垂直整合供应链与数字化体系建设构筑了核心竞争壁垒。凭借单品单厂策略,公司持续加码上游生产基地,至今已拥有7个生产基地,覆盖火锅、丸滑、牛肉等多品类,经营韧性持续优化。

门店模型持续创新,单店效能稳步提升。公司通过多元化门店模型与渠道创新加速市场渗透与业绩增长。公司加盟模式以低门槛和区域保护政策,有效吸引了下沉市场投资者,推动终端网络的快速扩张。新店型迭代迅速,农贸市场店聚焦便捷烹饪方案,复购率表现优异;无人零售店突破时间限制,有效提升单店销售额;同时将推出智能烹饪门店则切入现制餐食赛道。

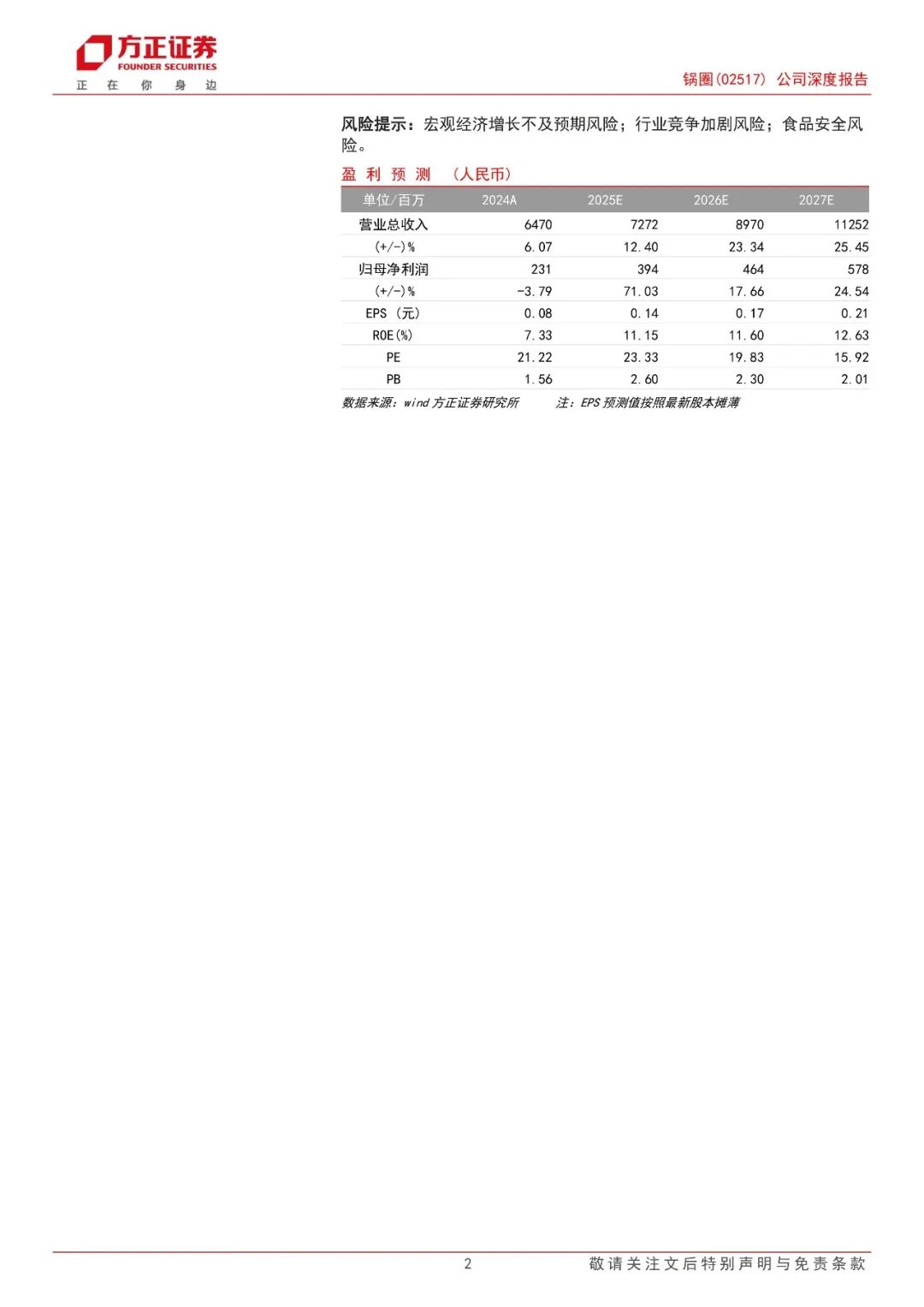

盈利预测:我们认为,锅圈深耕下沉市场,多元化布局叠加“单品单厂”的策略,一体化生产筑基高效运营能力护城河。公司凭借“产品+渠道”双维拓宽,产品矩阵持续丰富,下游产品维持高性价比策略,在经济弱复苏与餐饮行业竞争不断加剧的背景下,公司优势显著;叠加公司门店规模持续扩张,单店模型加速优化,门店坪效稳中有进,公司龙头地位稳固,垂直整合有望。预计公司25-27年实现营业总收入72.72/89.70/112.52亿元,核心经营利润3.94/4.64/5.78亿元,PE分别为23.33/19.83/15.92x。绝味食品、巴比食品与味知香均为连锁加盟模式,均与公司有相似之处。因此我们选取绝味食品、味知香、巴比食品作为可比公司进行估值比较,公司估值低于可比公司均值,维持“强烈推荐”评级。

风险提示:宏观经济增长不及预期风险;行业竞争加剧风险;食品安全风险。

正文如下

方正食饮团队

王泽华

方正证券研究所

所长助理、食饮首席分析师

王泽华:研究过食品饮料及零售社服等多个消费行业细分赛道;善于观察行业及产业变化,善于做行业及公司比较分析。2019-2022年,新财富第一团队,联席首席分析师。

梁 甜:三年食品饮料研究经验,深度覆盖白酒板块,主要研究高端、次高端等细分赛道,跟踪行业及公司变化,已形成完整研究框架。

毛学东:中国人民大学经济学硕士,一年大消费研究经历,掌握较为成熟的消费品研究框架,主要辅助覆盖白酒、休闲食品板块。

黄馨平:啤酒和调味品。

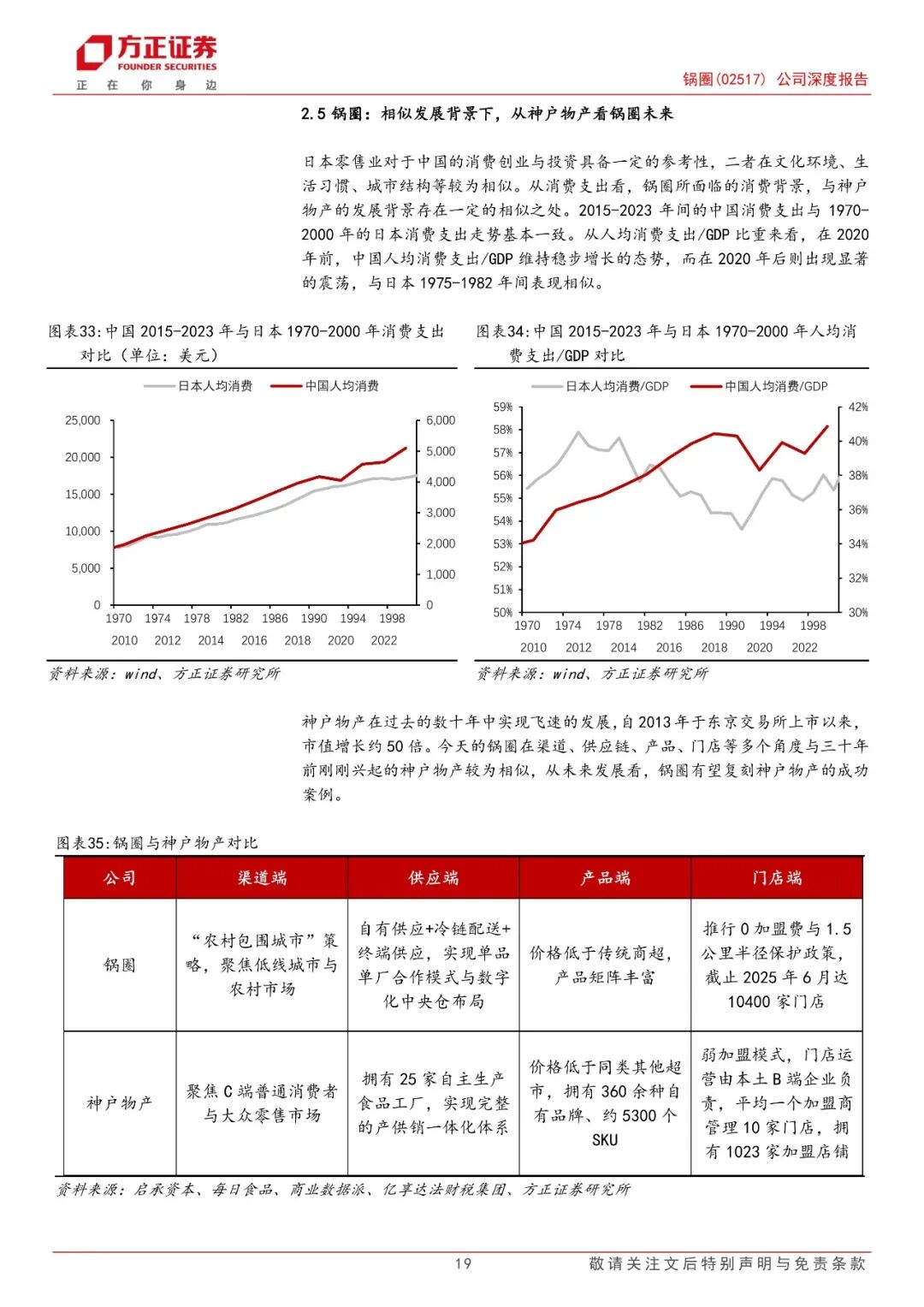

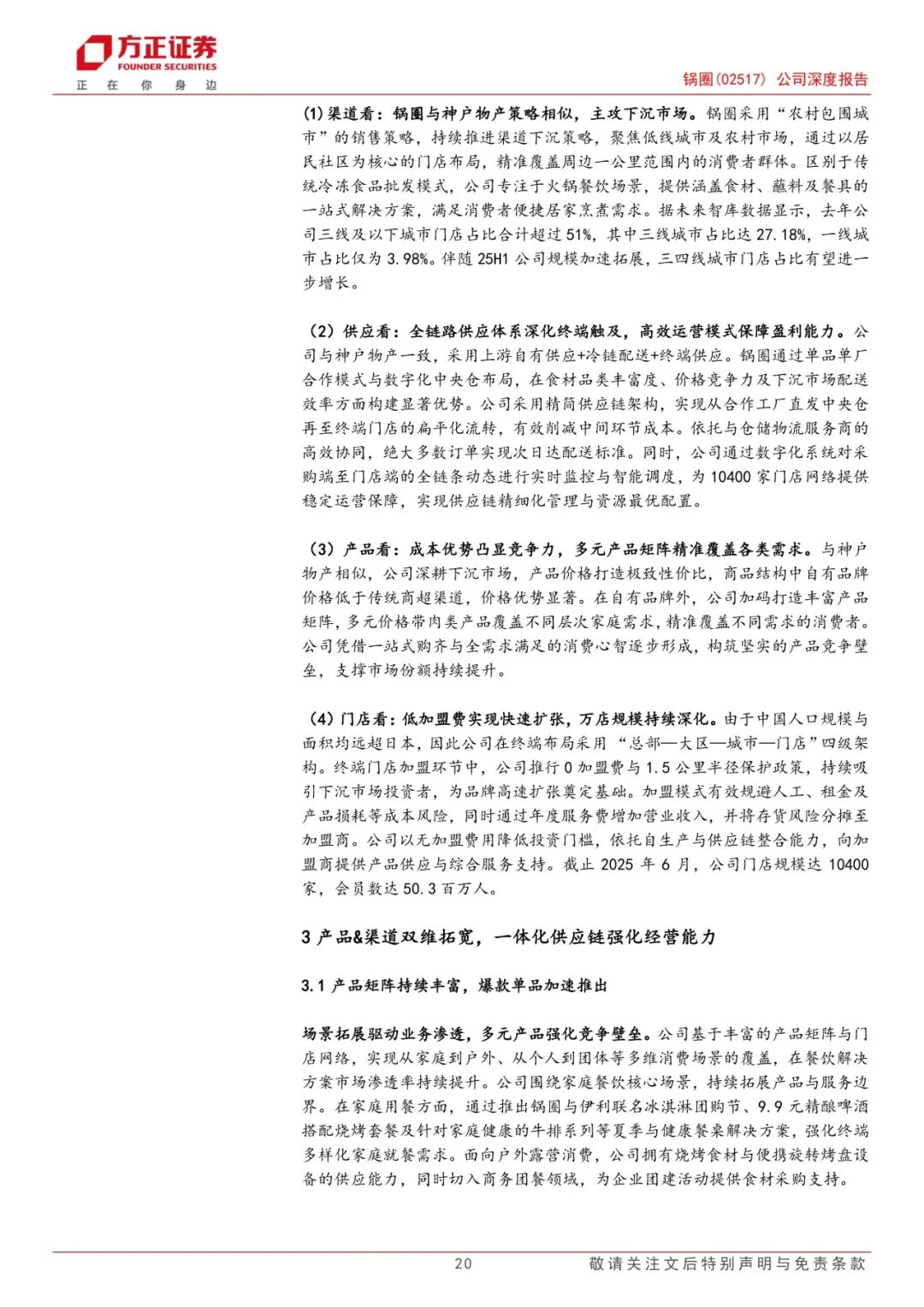

>>>查看更多:股市要闻