炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

(来源:机械盛宴)

事件:公司发布2025年三季报,2025年前三季度,公司实现营业收入8.01亿元,同比下降15.36%,实现归母净利润1.34亿元,同比下降48.04%,实现扣非归母净利润1.25亿元,同比下降49.14%;2025年第三季度,公司实现营业收入2.79亿元,同比增长0.62%;实现归母净利润5650.46万元,同比增长1.96%;实现扣非归母净利润5240.79万元,同比增长1.76%;符合市场预期。

中美关税磋商稳定,2025Q3收入业绩企稳。

(1)成长性分析:2025Q3,公司实现营业收入2.79亿元,同比增长0.62%,我们判断是因为5月9日关税展期后,30%关税已转嫁给下游,最终由美国消费者承担,Q3美国舞台灯光需求复苏;实现归母净利润5650.46万元,同比增长1.96%,我们判断是因为收入恢复增长,丹麦SGM新品需求释放,带动Q3业绩复苏反弹。当前中美关税磋商稳定,随着丹麦SGM公司新品需求释放,预计2025Q4收入业绩有望加速增长。

(2)盈利能力分析:2025年第三季度,公司销售毛利率为54.77%,同比增长3.29pct,环比增长2.80pct,我们判断主要是产品结构优化,高毛利率自主品牌产品销售占比提升;销售净利率为20.41%,同比增长0.12pct,环比增长9.77pct,我们判断主要是收入恢复正增长,规模效应下费用率控制明显。2025年前三季度,公司销售费用率、管理费用率和财务费用率分别为11.11%、11.69%、-0.36%,同比分别增长2.53pct、4.55pct、2.13pct。

(3)营运能力及经营现金流分析:公司运营能力短期承压,2025年前三季度,存货周转天数为207.44天,同比增长77.95天;应收账款周转天数为84.45天,同比增长16.40天;经营活动产生的现金流量净额为9742.94万元,同比下降51.33%;预计正常发货回款后2025Q4会改善明显。

(4)研发投入保持高位,公司产品具备较强竞争优势。公司作为“专精特新小巨人企业”,始终坚持自主创新的发展战略,保持高研发投入,2025年前三季度,研发投入为6859.96万元,同比增长14.56%,占收入比重为8.57%,同比增长2.24pct;公司及子公司新授权专利达61项,包括境内外发明专利14项。

丹麦产能供应美国市场,关税2.0影响有限。

公司通过丹麦工厂,供应OBM品牌(雅顿和SGM,2025H1收入占比69%)对美需求,因此关税2.0不影响OBM品牌对美出货。ODM代工方面(2025H1收入占比31%),紧急订单会在10月加急并空运发出,不着急的订单会等后续关税落地,再谈转嫁价格发出,因此关税2.0影响有限。叠加丹麦SGM新品需求释放,我们预计2025Q4业绩有望加速增长。

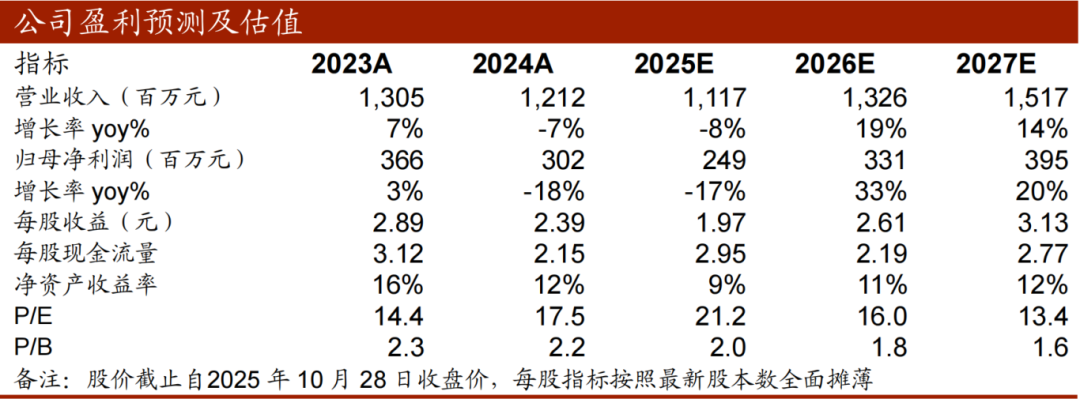

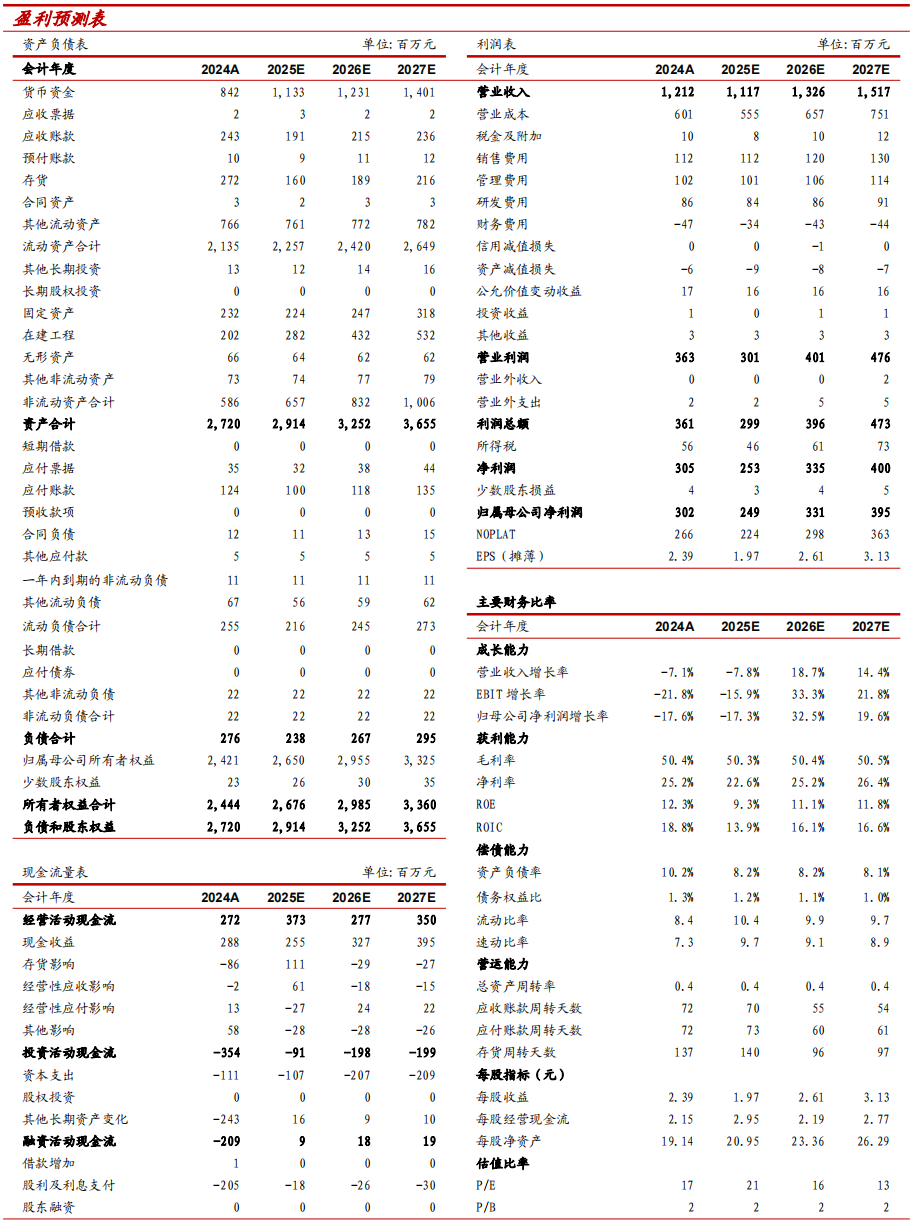

维持“买入”评级。考虑到收购项目整合及中美贸易摩擦风险,我们预计2025-2027年公司归母净利润分别为2.49亿元、3.30亿元、3.95亿元,分别同比-17.32%、+32.55%、+19.58%,按照2025年10月28日股价对应PE分别为21.2、16.0、13.4倍。受益全球演艺市场活动持续增长,对应演艺设备需求旺盛,公司作为国内舞台灯光设备龙头,未来市占率有望持续提升,维持“买入”评级。

风险提示:国际贸易摩擦的风险;经营模式的风险;汇率波动风险;外协加工生产的风险;海外疫情反复的风险;原材料供应风险;核心技术和管理人员流失风险;行业市场规模测算偏差风险。

《2025Q3业绩企稳回升,看好2025Q4业绩加速——公司点评报告》—20251028

对外发布时间:2025年10月28日

报告发布机构:中泰证券研究所

参与人员信息:

王可|执业证书编号:S0740519080001|Email:wangke03@zts.com.cn

郑雅梦|执业证书编号:S0740520080004|Email:zhengym@zts.com.cn

特别声明

本订阅号为中泰证券机械团队设立的。本订阅号不是中泰证券机械团队研究报告的发布平台,所载的资料均摘自中泰证券研究所已经发布的研究报告或对已经发布报告的后续解读。若因报告的摘编而产生的歧义,应以报告发布当日的完整内容为准。请注意,本资料仅代表报告发布当日的判断,相关的研究观点可根据中泰证券后续发布的研究报告在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以中泰证券正式发布的研究报告为准。

本订阅号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,中泰证券及相关研究团队不就本订阅号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本订阅号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,中泰证券及相关研究团队不对任何人因使用本订阅号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。

中泰证券及相关内容提供方保留对本订阅号所载内容的一切法律权利,未经书面授权,任何人或机构不得以任何方式修改、转载或者复制本订阅号推送信息。若征得本公司同意进行引用、转发的,需在允许的范围内使用,并注明出处为“中泰证券研究所”,且不得对内容进行任何有悖原意的引用、删节和修改。

机械组介绍

王可,中泰证券机械行业首席分析师,执业编号:S0740519080001。中南财经政法大学经济学硕士,2019年5月加入中泰证券研究所。机械行业全覆盖,2020年机械行业新财富入围团队。

郑雅梦,执业编号:S0740520080004。南京航空航天大学管理科学与工程硕士,2019年5月加入中泰证券研究所。重点覆盖消费设备(口腔设备产业链、家具设备及零部件、缝制设备、娱乐车辆、舞台灯光设备)检测及高端科学仪器等领域,2020年机械行业新财富入围团队核心成员。

谢校辉,执业编号:S0740522100003。兰州大学金融学硕士,2020年7月加入中泰证券研究所。重点覆盖光伏设备、新型储能、工业母机、化工设备等领域。

王子杰,执业编号:S0740522090001。CFA 约克大学金融工程硕士,2021年9月加入中泰证券研究所。重点覆盖锂电设备、充电桩、机器视觉、工控等领域。

邢博阳,上海交通大学航空宇航科学与技术博士,2022年7月加入中泰证券研究所。重点覆盖核聚变、AI应用、3D打印、人形机器人、商业航天、新型光伏等领域。

肖伊甸,南京大学经济学硕士,2023年8月加入中泰证券研究所机械团队。重点覆盖人形机器人、光伏新型设备等领域。

>>>查看更多:股市要闻