炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

(来源:华泰证券研究所)

双十一件量表现平淡,价格持续改善

10月虽为电商旺季,“以旧换新”补贴退坡与去年同期高基数使得商品零售额(9月/10月:同比+3.3%/+2.8%)、实物商品网上零售额(9月/10月:同比+7.3%/+4.5%)同比增速均放缓。反内卷涨价在行业与企业层面均持续兑现,行业件量同比增速放缓(9月/10月:+12.7%/+7.9%),价格同比降幅持续收窄(-4.9%/-3.0%)。展望11-12月,“反内卷”预计持续,旺季件量温和增长,价格托底效应仍在,电商快递4Q盈利预计延续改善趋势,中长期看好现金流充沛、成本有优势的龙头。推荐盈利有望改善的相关公司、持续推荐海外业务高增的相关公司。

国补退坡叠加高基数,10月社零增速延续环比放缓趋势

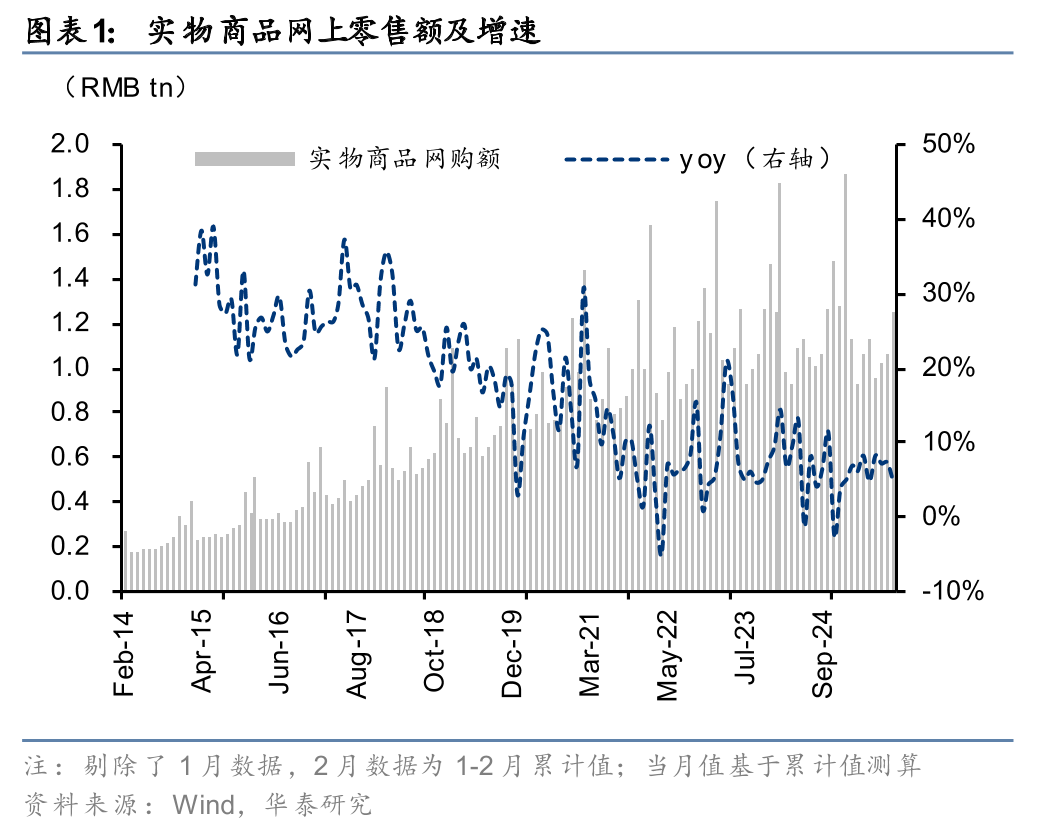

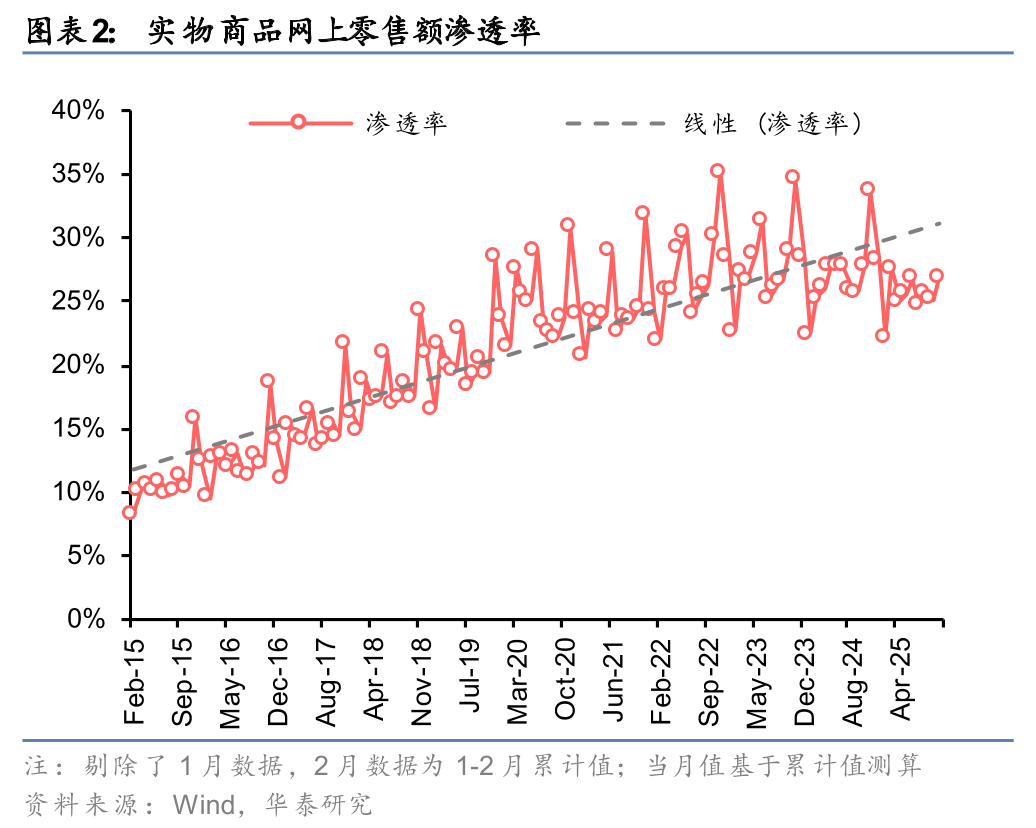

10月,社零总额同比+2.9%(9月:+3.0%),商品零售额同比+2.8%(9月:+3.3%),主因“以旧换新”政策效应减弱叠加去年同期高基数。线上消费亦放缓,但在大促提振下相对有韧性。10月,实物商品网上零售额同比+4.5%(9月:+7.3%),实物商品网上零售额占社零总额的比例(线上消费渗透率)同比/环比分别+0.5/+1.7pct至26.9%。

价格降幅持续收窄,电商大促期间件量温和增长

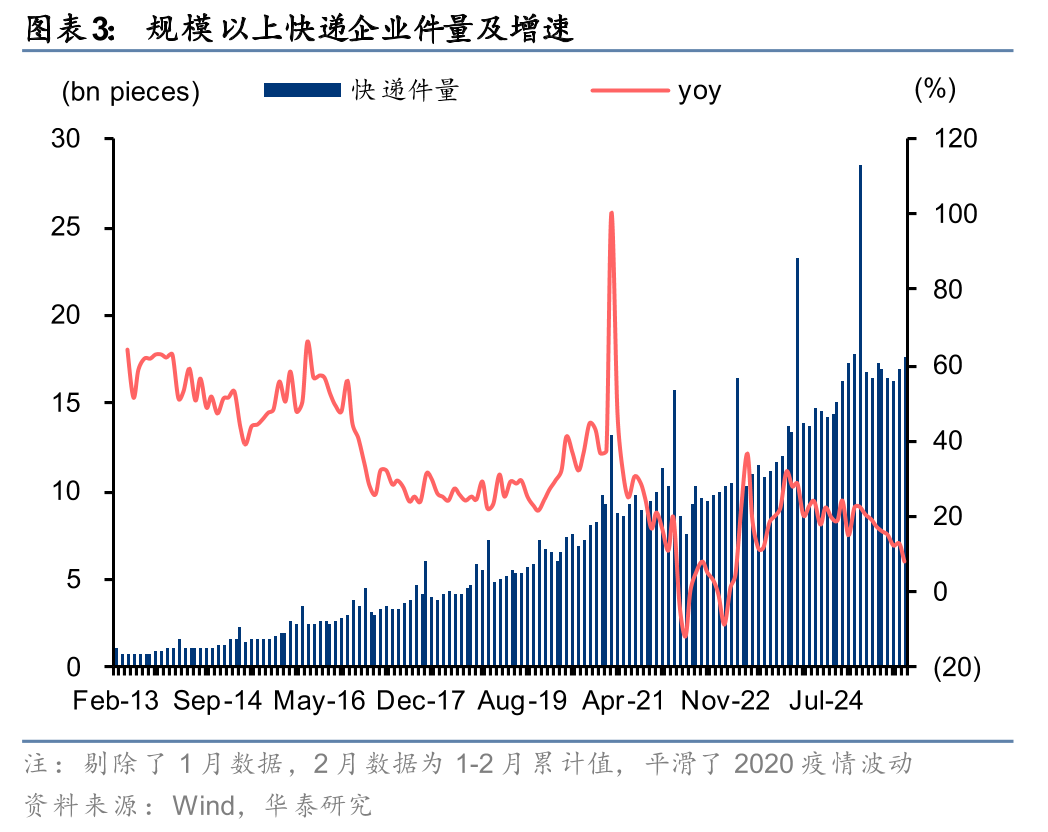

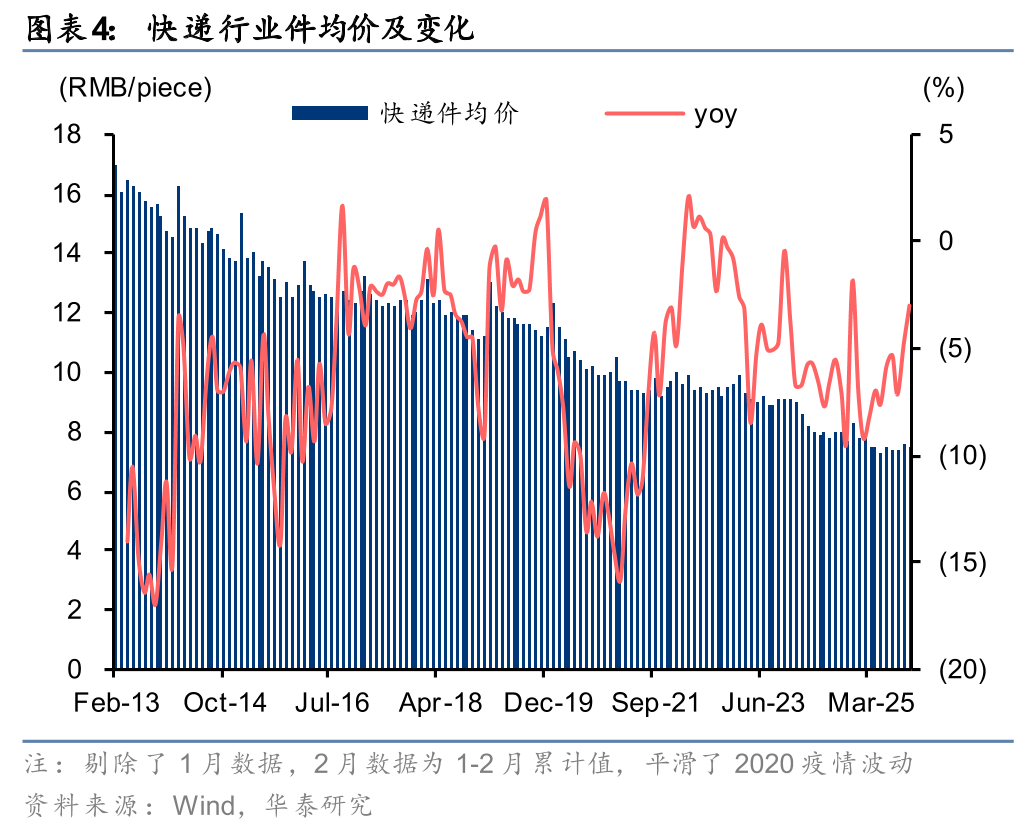

10月,反内卷下的环比涨价持续,价格同比降幅持续收窄,但件量同比增速放缓。10月,快递行业件量同比+7.9%(9月:+12.7%),件均价同比-3.0%(9月:-4.9%)。“双十一”期间(10月21日至11月11日),全国邮政快递企业共揽收快递包裹139.38亿件,日均揽收量达6.34亿件,日均揽收量同比增长约9.0%,大促期间件量增速较3Q(同比+13.4%)边际放缓,主因“以旧换新”补贴退坡、去年同期国补高基数以及部分中小商家在经营成本上升后出清。随着电商促销活动日常化,件量波峰趋于平缓。11月截至16日,揽收/派送量累计估算同比+7.8%/+5.7%;展望11-12月,预计件量延续温和增长趋势。(数据来源:国家邮政局、交通运输部)

涨价持续兑现,顺丰“先有后优”在件量与价格端体现

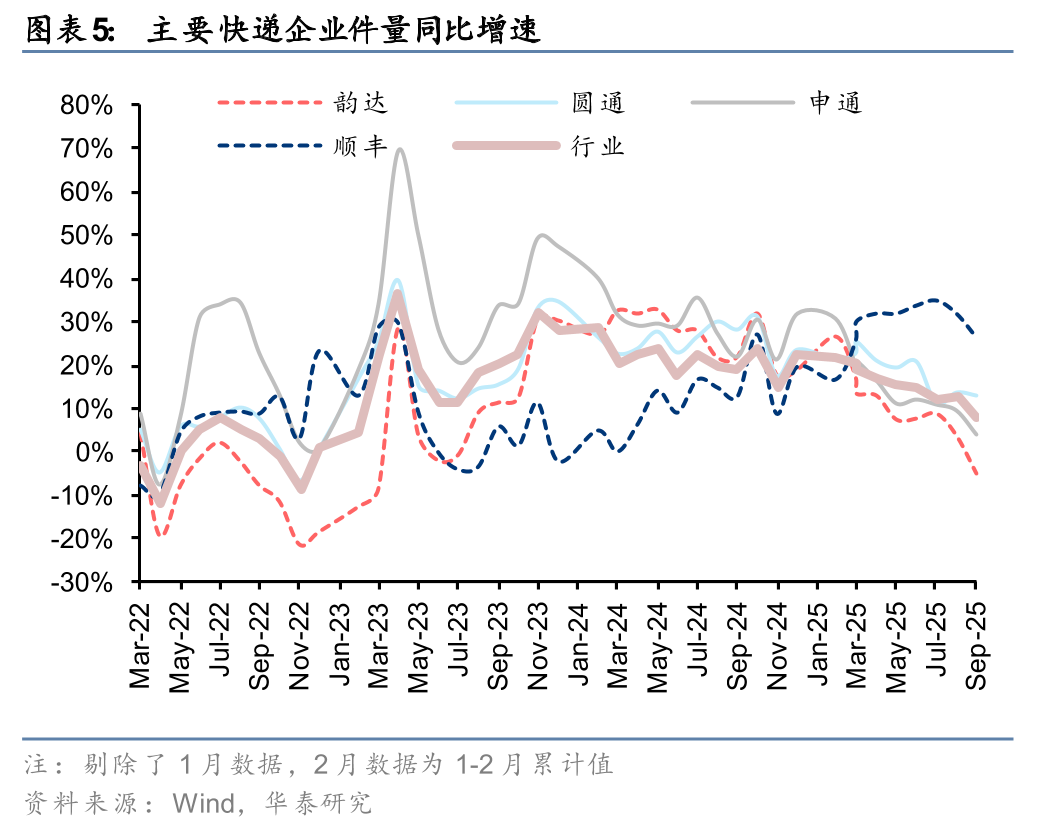

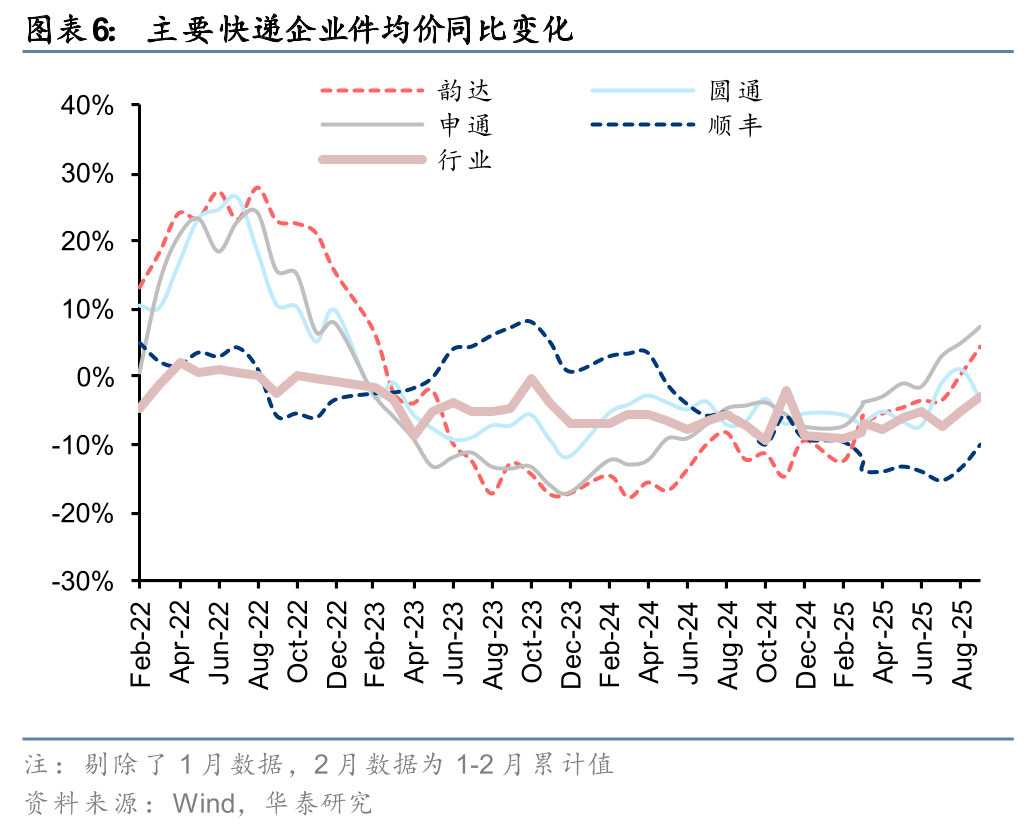

分企业看,10月件量同比增速:顺丰(26.3%)>圆通(12.8%)>行业(7.9%)>申通(4.0%)>韵达(-5.1%),件均价同比增速:申通(7.4%)>韵达(4.5%)>行业(-3.0%)>圆通(-3.4%)>顺丰(-10.0%)。价格端,7-10月,申通、韵达、圆通件均价分别累计上涨0.21元、0.20元、0.15元。件量端,7-10月圆通份额累计提升0.1pct,申通与韵达分别下降0.4pct、1.1pct,快递涨价压制低价商品包裹量,头部企业份额相对受益。收入端,申通录得通达系最高收入增速,10月收入增速:申通(11.8%)>圆通(9.0%)>韵达(-0.9%)。顺丰件量结构持续调优、价格降幅持续缩小(8-10月分别为同比-15.3%/-13.3%/-10.0%),“增益计划”效果逐步体现。

投资建议

展望11-12月,邮管局“旗帜鲜明‘反内卷’”并约谈龙头企业,表明规范行业发展的持续性,考虑到:1)件量端:旺季件量增速相对平淡,26年件量增速或温和放缓;2)价格端:在反内卷基础上持续提价空间或有限,电商快递短期缺乏向上催化,中长期看好现金流充沛、具备份额与成本优势的龙头。

风险提示:旺季景气不及预期;价格竞争恶化;行业增速低于预期。

图表

研报:《快递:旺季件量温和增长》2025年11月20日

沈晓峰 分析师 S0570516110001 | BCG366

林珊 分析师 S0570520080001 | BIR018

耿岱琳 联系人 S0570124070117 | BVZ964

>>>查看更多:股市要闻