炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

(来源:中邮证券研究所)

转自:中邮证券研究所

投资要点

当前房地产行业仍处于调整周期,销售端整体同比延续下滑态势,政策层面持续加码城市更新与存量盘活,成为推动行业转型的关键抓手。我们认为目前市场信心修复缓慢,但政策预期较强,后续经济将呈现“政策驱动下的温和修复”态势。现阶段需求端疲软格局短期难逆转,但货币政策维持宽松、财政发力基建与城市更新、房地产政策持续优化等组合拳将逐步托底经济。

行业基本面跟踪

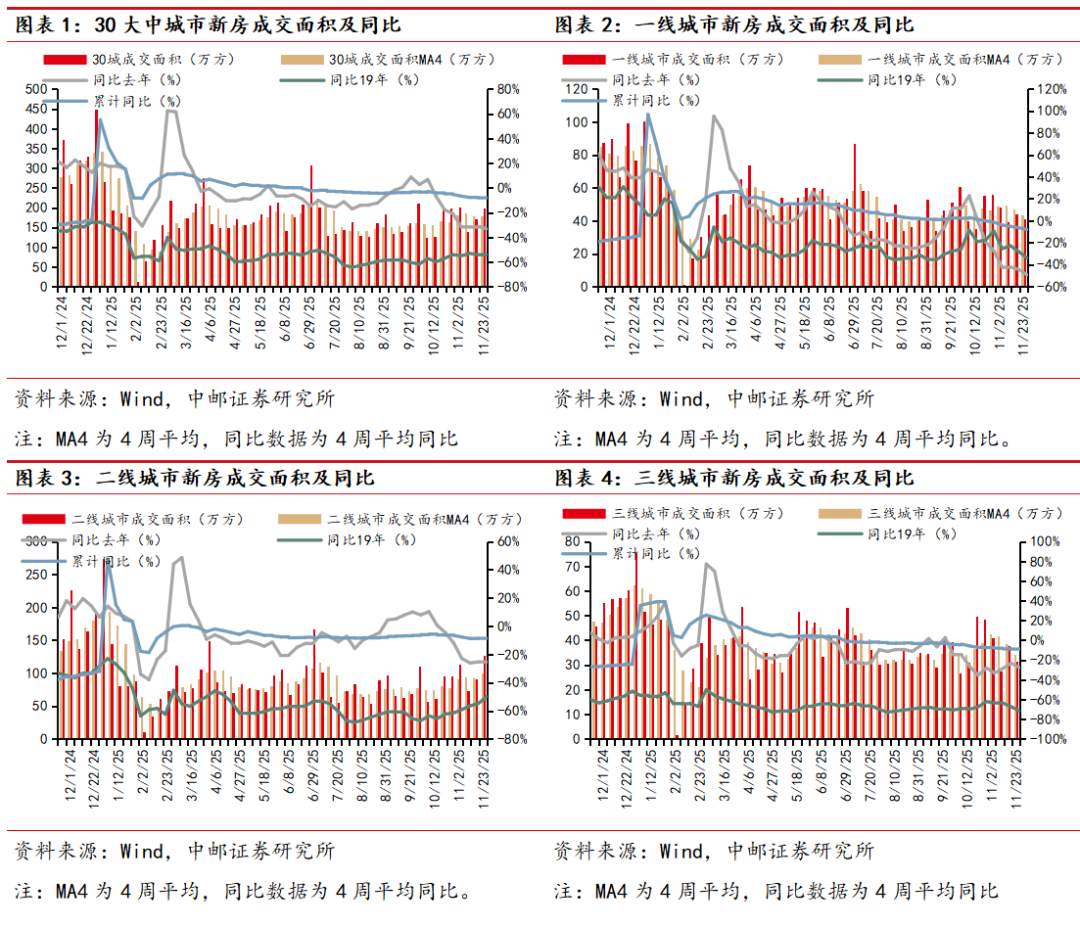

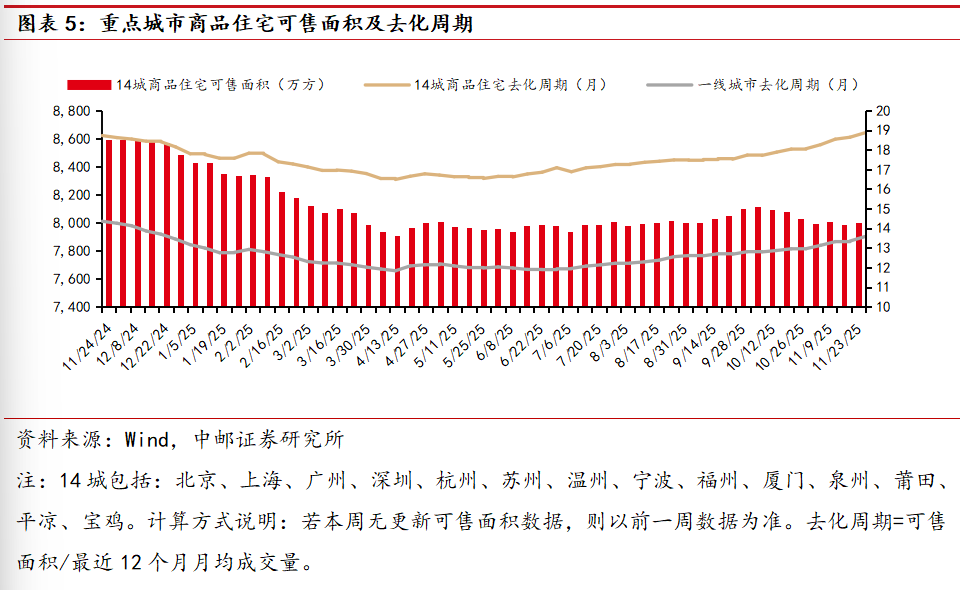

(1)新房成交及库存:上周30大中城市新房成交面积为199.71万方,本年累计新房成交面积为7985.33万方,累计同比-8.8%。30大中城市近四周平均成交面积为178.43万方,同比-33.3%,环比+0%。其中一线城市近四周平均成交面积为43.22万方,同比-49.3%,环比-7.9%,二线城市近四周平均成交面积为100.83万方,同比-25.1%,环比+8.6%,三线城市近四周平均成交面积为34.38万方,同比-27.7%,环比-11.2%。上周14城商品住宅可售面积为7997.48万方,同比-6.92%,环比+0.1%,14城去化周期为18.86个月,其中一线城市去化周期为13.57个月。

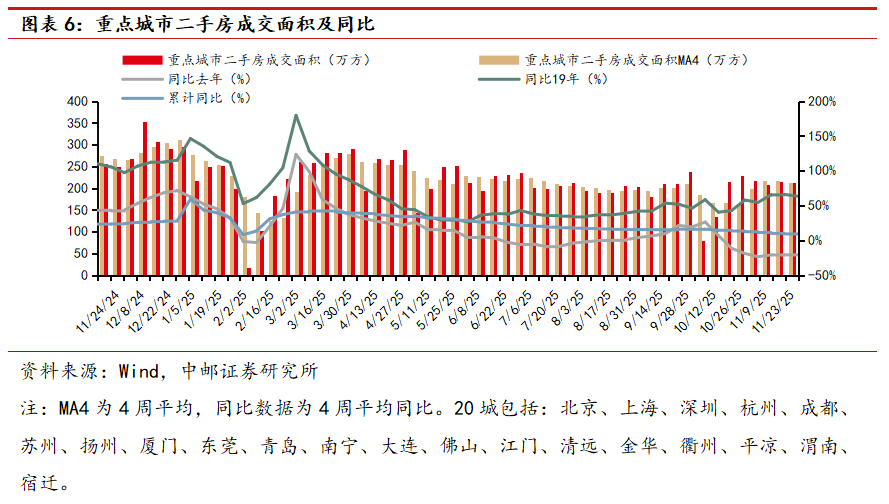

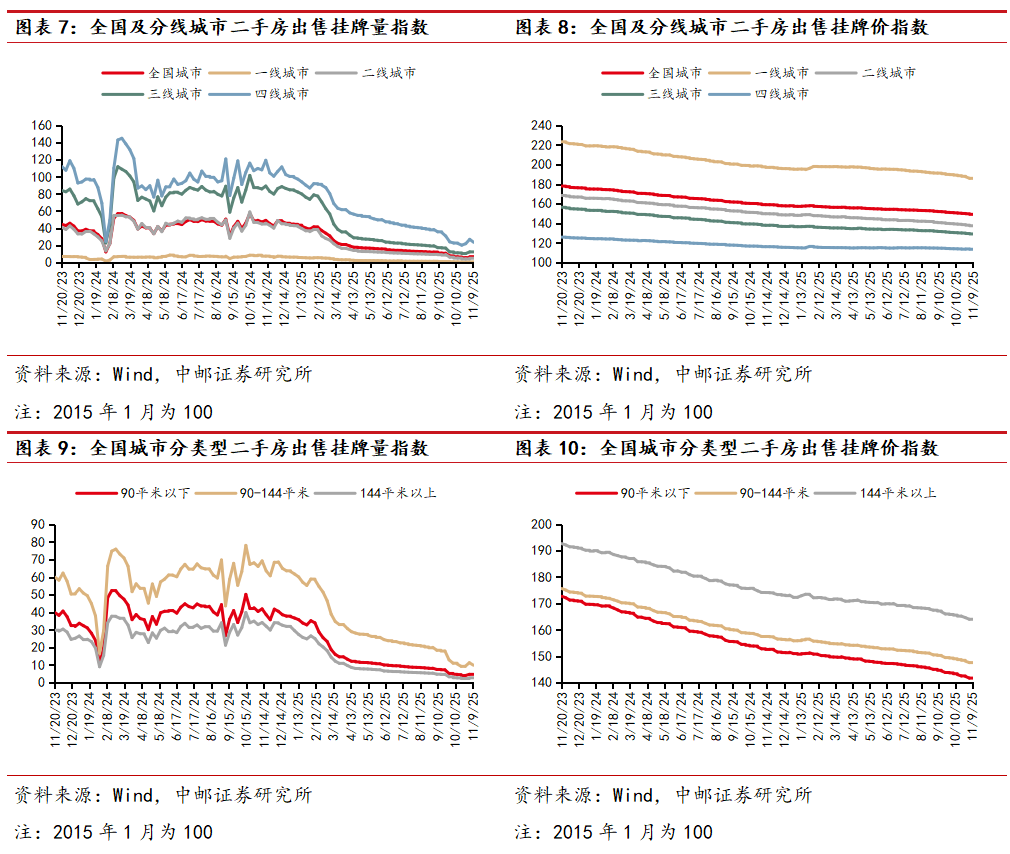

(2)二手房成交及挂牌:上周20城二手房成交面积为212.27万方,本年累计二手房成交面积为9938.28万方,累计同比+8.5%。20城近四周平均成交面积为212.73万方,同比-20.5%,环比-1.8%。截至2025/11/10全国城市二手房出售挂牌量指数为5.81,环比-12.1%,挂牌价指数为148.8,环比-0.17%。

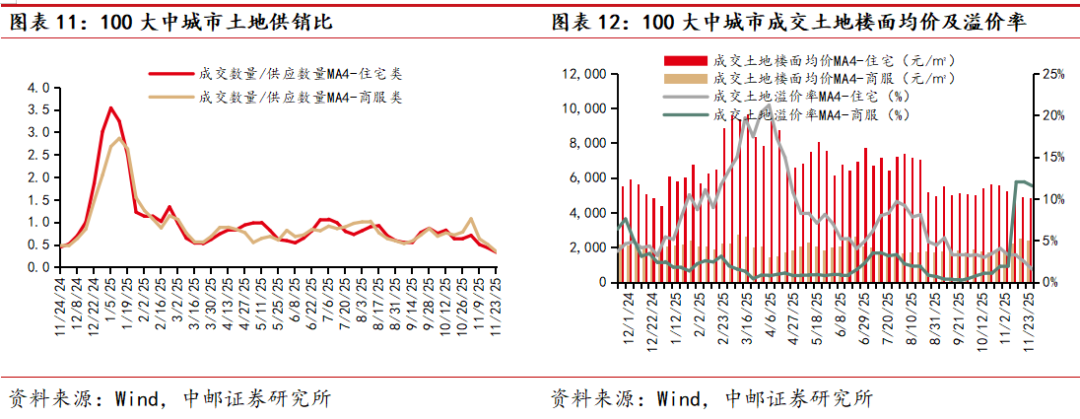

(3)土地市场成交:上周100大中城市新增供应住宅类土地数量为380宗,成交住宅类土地数量为92宗,新增供应商服类土地数量为288宗,成交商服类土地数量为94宗。近四周100大中城市平均住宅类土地成交数量/供应数量为0.33,平均商服类土地成交数量/供应数量为0.34。近四周100大中城市成交住宅类土地楼面均价为4826.25元/平方米,溢价率为1.52%,环比-0.92pct,成交商服类土地楼面均价为2413元/平方米,溢价率为11.53%,环比-0.48pct。

行情回顾:

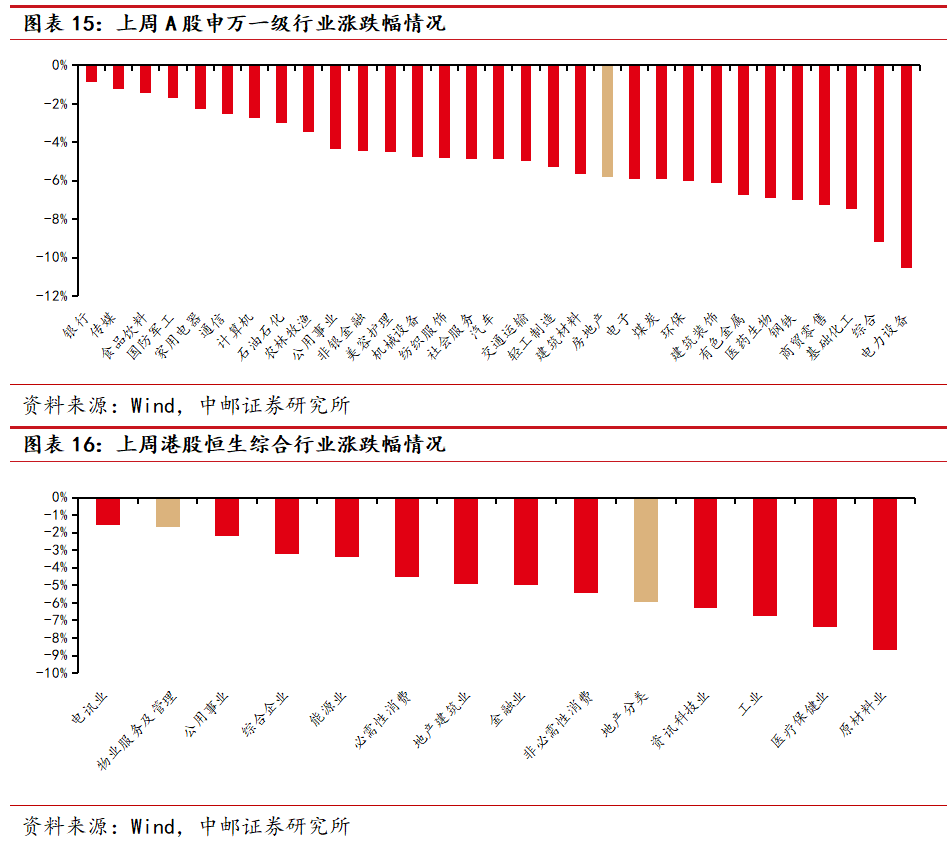

上周A股申万一级房地产行业指数下跌5.83%,沪深300指数下跌3.77%,房地产指数跑输沪深300指数2.06pct。上周港股恒生物业服务及管理指数下跌1.69%,恒生综合指数下跌5.37%,物业服务及管理指数跑赢恒生综合指数3.67pct。

一

行业基本面跟踪

1.1 新房成交及库存

上周30大中城市新房成交面积为199.71万方,本年累计新房成交面积为7985.33万方,累计同比-8.8%。30大中城市近四周平均成交面积为178.43万方,同比-33.3%,环比+0%。其中一线城市近四周平均成交面积为43.22万方,同比-49.3%,环比-7.9%,二线城市近四周平均成交面积为100.83万方,同比-25.1%,环比+8.6%,三线城市近四周平均成交面积为34.38万方,同比-27.7%,环比-11.2%。

上周14城商品住宅可售面积为7997.48万方,同比-6.92%,环比+0.1%,14城去化周期为18.86个月,其中一线城市去化周期为13.57个月。

1.2 二手房成交及挂牌

上周20城二手房成交面积为212.27万方,本年累计二手房成交面积为9938.28万方,累计同比+8.5%。20城近四周平均成交面积为212.73万方,同比-20.5%,环比-1.8%。

截至2025/11/10全国城市二手房出售挂牌量指数为5.81,环比-12.1%,挂牌价指数为148.8,环比-0.17%。

1.3 土地市场成交

上周100大中城市新增供应住宅类土地数量为380宗,成交住宅类土地数量为92宗,新增供应商服类土地数量为288宗,成交商服类土地数量为94宗。近四周100大中城市平均住宅类土地成交数量/供应数量为0.33,平均商服类土地成交数量/供应数量为0.34。

近四周100大中城市成交住宅类土地楼面均价为4826.25元/平方米,溢价率为1.52%,环比-0.92pct,成交商服类土地楼面均价为2413元/平方米,溢价率为11.53%,环比-0.48pct。

二

行情回顾

上周A股申万一级房地产行业指数下跌5.83%,沪深300指数下跌3.77%,房地产指数跑输沪深300指数2.06pct。上周港股恒生物业服务及管理指数下跌1.69%,恒生综合指数下跌5.37%,物业服务及管理指数跑赢恒生综合指数3.67pct。

从行业排名来看,上周A股房地产在31个申万一级行业中排名第20,港股地产分类、物业服务及管理在14个恒生综合行业中分别排名第10、第2。

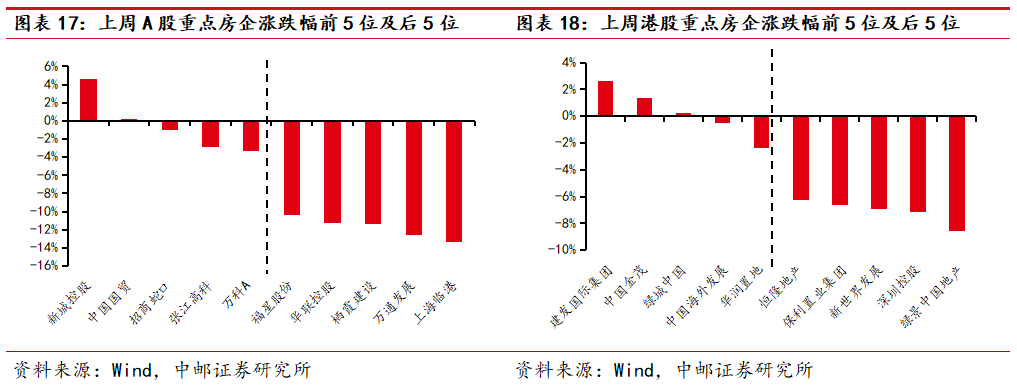

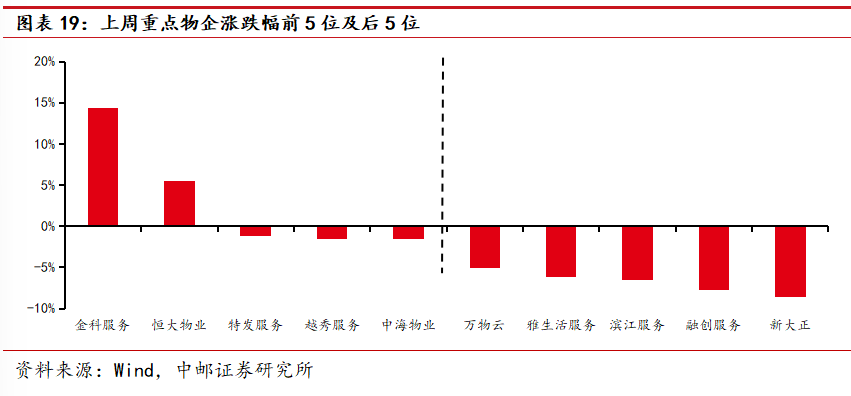

上周重点A股房地产个股涨幅居前的分别为:新城控股(+4.63%)、中国国贸(+0.1%)、招商蛇口(-1.03%),重点港股房地产个股涨幅居前的分别为:建发国际集团(+2.64%)、中国金茂(+1.39%)、绿城中国(+0.22%),重点物业服务企业涨幅居前的分别为:金科服务(+14.41%)、恒大物业(+5.47%)、特发服务(-1.13%)。

风险提示

政策不及预期,行业销售不及预期,收储进度不及预期,市场情绪极端避险。

证券研究报告《中邮证券-房地产行业报告:量价承压 信心与预期仍待修复》

对外发布时间 :2025年11月24日

报告发布机构:中邮证券有限责任公司

分析师:高丁卉 SAC编号:S1340524080001

法律声明:

本订阅号所载内容所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本订阅号所载内容并非投资决策服务,仅供订阅人参考之用,不是也不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本订阅号所载内容而取代自身的独立判断,应根据自身能力自主审慎决策,并自行承担投资风险。本订阅号所载内容不表明其对产品或者服务的风险和收益做出实质性判断或者保证,中邮证券不对使用本订阅号所载内容产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

>>>查看更多:股市要闻