炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

(来源:国金有色研究)

东北证券有色组

核心观点

金:本周继续交易12月降息和俄乌地缘问题。1)12月降息预期继续升温:目前FedWatch显示的最新12月降息概率85%,考虑到联储已进入静默期,密集发声期结束,12/10 FOMC前也看不到关键经济数据,就目前联储与市场沟通的结果来看,12月降息概率较大,包括本周沃勒、米兰等官员均明确支持继续降息。随市场重新积极定价降息预期,本周美债利率明显走低,金价也由此上涨,不过12月FOMC会议除了关注是否降息之外,点阵图以及鲍威尔讲话是否鸽派也将对短期金价造成扰动。2)俄乌和谈前景仍存在较大不确定性:在上周,美俄讨论出了“28点方案”,但乌克兰不接受,欧洲认为偏袒俄罗斯,上周末美欧乌在日内瓦会谈,本周给出“19点新方案”,有几个变化,①搁置争议,将割地这一红线问题移出当前谈判;②取消乌军60万兵力上限的明确限制;③将乌克兰加入北约问题留待后续讨论。但俄罗斯又比较难接受19点方案。目前更像是美方进一步细化俄、乌双方的谈判诉求,但领土这种实质问题还是很难谈拢,后续和谈前景仍存在较大不确定性。3)哈塞特可能要出任联储主席,有望强化金价走势:本周外媒报道哈塞特是联储主席的领跑人选(目前的白宫经济委员会主任),哈塞特作为鸽派&政治忠臣的属性,假设其当选联储主席,很容易加强市场对于明年降息幅度的押注,以及增加对联储独立性的担忧,在中期维度上会更利多黄金。相关标的:紫金黄金国际、山东黄金、山金国际、赤峰黄金;未覆盖标的:湖南黄金、中金黄金、西部黄金、招金矿业、恒邦股份、鹏欣资源、灵宝黄金、潼关黄金等。

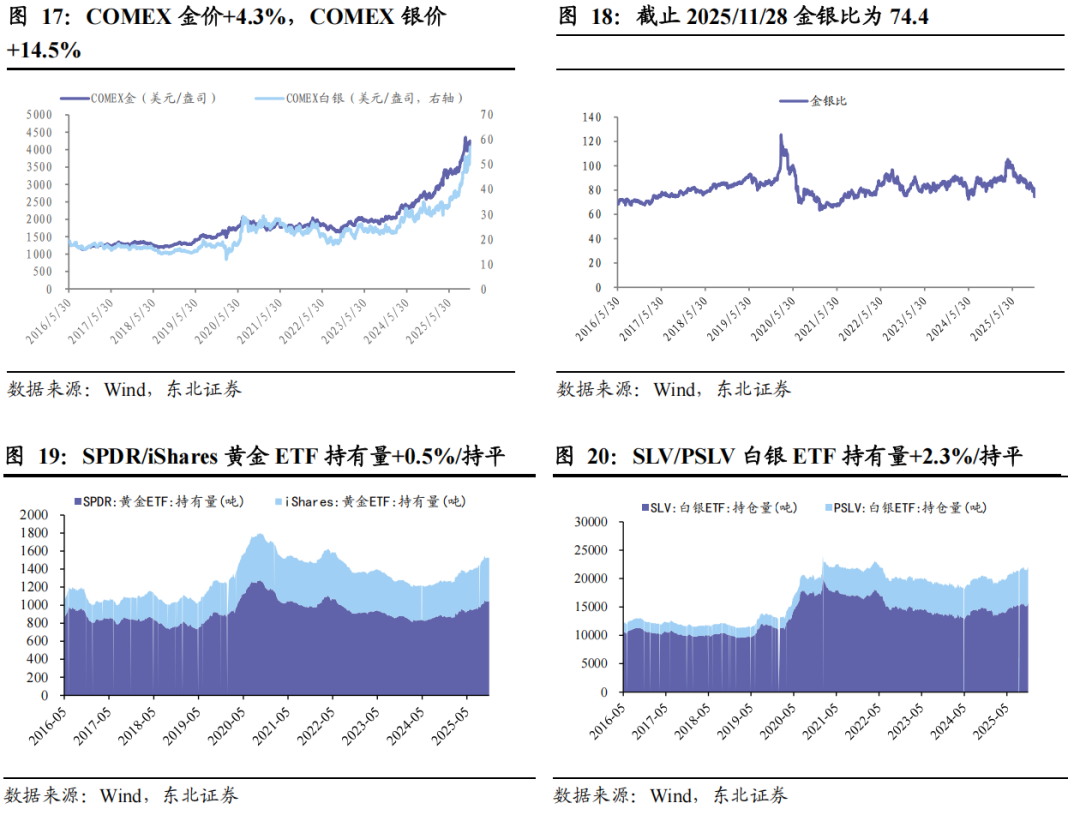

铜:铜价突破前高,利多氛围仍将延续。截至周五夜盘,LME铜收于11175.5美元/吨,盘中触及11210.5美元/吨,突破25/10/29创下的11200美元/吨前高。1)本次铜价破前高主要得益于降息预期升温和基本面叙事强化:①降息预期重新走强:随着多位联储官员密集发声,12月降息预期重新走强,FedWatch降息概率从最低~30%飙升至86%。②Codelco 26年长单升水创纪录:Codelco向中国买家提出2026年电解铜长协溢价350美元,较2025年89美元/吨上涨近3倍,或主因作为COMEX注册品牌,报价考虑了COMEX的高溢价。③铜冶炼减产预期升温:CSPT成员企业达成共识,26年降低矿铜产能负荷10%以上。2)利多氛围仍将延续,积极布局铜矿股:①宏观大方向未变:仍处全球财政扩张+流动性宽松周期,尤其26Q2联储将换届;②矿端高扰动低增量格局明确;③美对铜加关税可能性导致美铜溢价仍在,库存虹吸导致非美地区低库存格局仍将延续。未来铜矿股EPS预期和PE均有进一步上修空间,股价表现已短期滞后于铜价,建议积极布局。相关标的:紫金矿业、洛阳钼业、中国黄金国际、五矿资源、江西铜业、西部矿业。未覆盖标的:铜陵有色、金诚信等。

(以上未覆盖标的不作为投资推荐。)

风险提示

美国通胀持续超预期、全球货币紧缩超预期、美元升值。

内容目录

1. 本周研究观点

金:本周继续交易12月降息和俄乌地缘问题。1)12月降息预期继续升温:目前FedWatch显示的最新12月降息概率85%,考虑到联储已进入静默期,密集发声期结束,12/10 FOMC前也看不到关键经济数据,就目前联储与市场沟通的结果来看,12月降息概率较大,包括本周沃勒、米兰等官员均明确支持继续降息。随市场重新积极定价降息预期,本周美债利率明显走低,金价也由此上涨,不过12月FOMC会议除了关注是否降息之外,点阵图以及鲍威尔讲话是否鸽派也将对短期金价造成扰动。2)俄乌和谈前景仍存在较大不确定性:在上周,美俄讨论出了“28点方案”,但乌克兰不接受,欧洲认为偏袒俄罗斯,上周末美欧乌在日内瓦会谈,本周给出“19点新方案”,有几个变化,①搁置争议,将割地这一红线问题移出当前谈判;②取消乌军60万兵力上限的明确限制;③将乌克兰加入北约问题留待后续讨论。但俄罗斯又比较难接受19点方案。目前更像是美方进一步细化俄、乌双方的谈判诉求,但领土这种实质问题还是很难谈拢,后续和谈前景仍存在较大不确定性。3)哈塞特可能要出任联储主席,有望强化金价走势:本周外媒报道哈塞特是联储主席的领跑人选(目前的白宫经济委员会主任),哈塞特作为鸽派&政治忠臣的属性,假设其当选联储主席,很容易加强市场对于明年降息幅度的押注,以及增加对联储独立性的担忧,在中期维度上会更利多黄金。相关标的:紫金黄金国际、山东黄金、山金国际、赤峰黄金;未覆盖标的:湖南黄金、中金黄金、西部黄金、招金矿业、恒邦股份、鹏欣资源、灵宝黄金、潼关黄金等。

铜:铜价突破前高,利多氛围仍将延续。截至周五夜盘,LME铜收于11175.5美元/吨,盘中触及11210.5美元/吨,突破25/10/29创下的11200美元/吨前高。1)本次铜价破前高主要得益于降息预期升温和基本面叙事强化:①降息预期重新走强:随着多位联储官员密集发声,12月降息预期重新走强,FedWatch降息概率从最低~30%飙升至86%。②Codelco 26年长单升水创纪录:Codelco向中国买家提出2026年电解铜长协溢价350美元,较2025年89美元/吨上涨近3倍,或主因作为COMEX注册品牌,报价考虑了COMEX的高溢价。③铜冶炼减产预期升温:CSPT成员企业达成共识,26年降低矿铜产能负荷10%以上。2)利多氛围仍将延续,积极布局铜矿股:①宏观大方向未变:仍处全球财政扩张+流动性宽松周期,尤其26Q2联储将换届;②矿端高扰动低增量格局明确;③美对铜加关税可能性导致美铜溢价仍在,库存虹吸导致非美地区低库存格局仍将延续。未来铜矿股EPS预期和PE均有进一步上修空间,股价表现已短期滞后于铜价,建议积极布局。相关标的:紫金矿业、洛阳钼业、中国黄金国际、五矿资源、江西铜业、西部矿业。未覆盖标的:铜陵有色、金诚信等。

(以上未覆盖标的不作为投资推荐。)

2. 板块表现

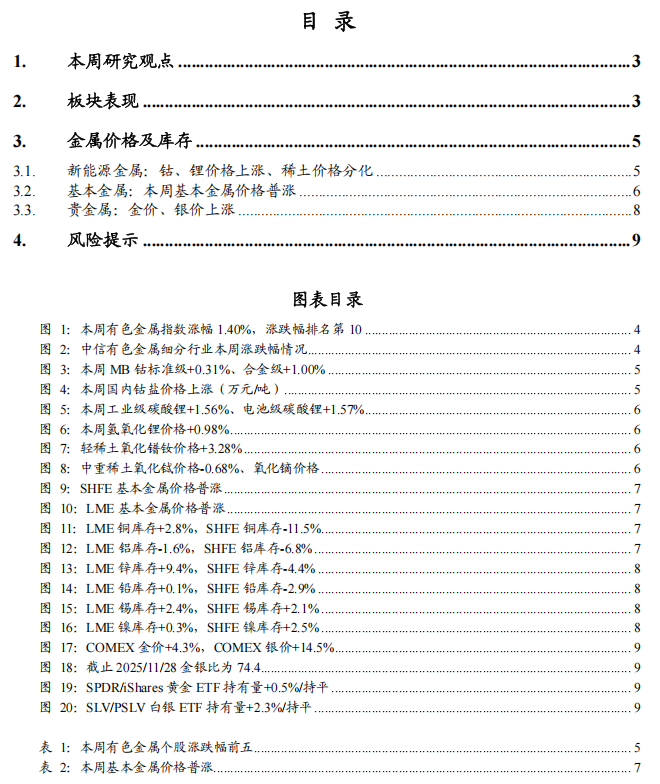

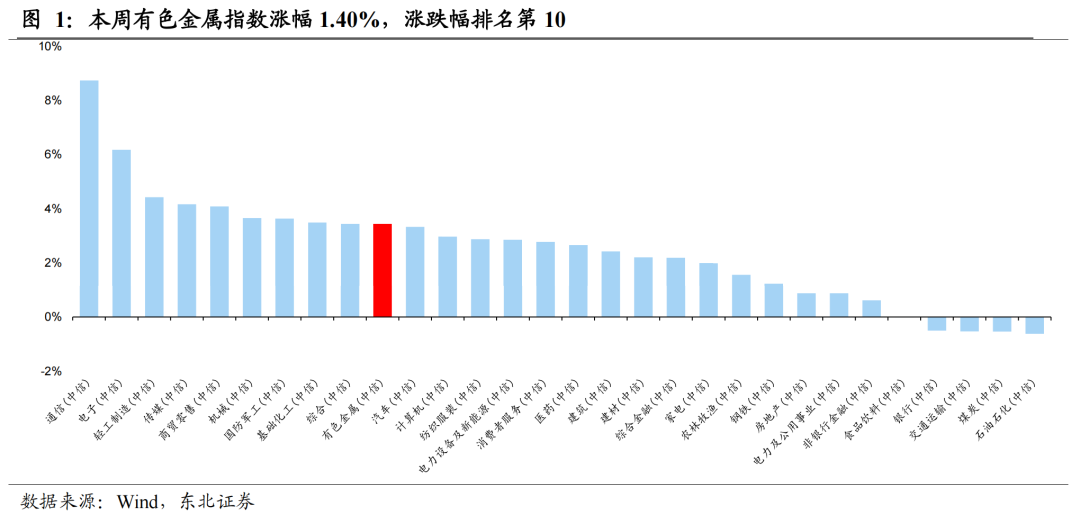

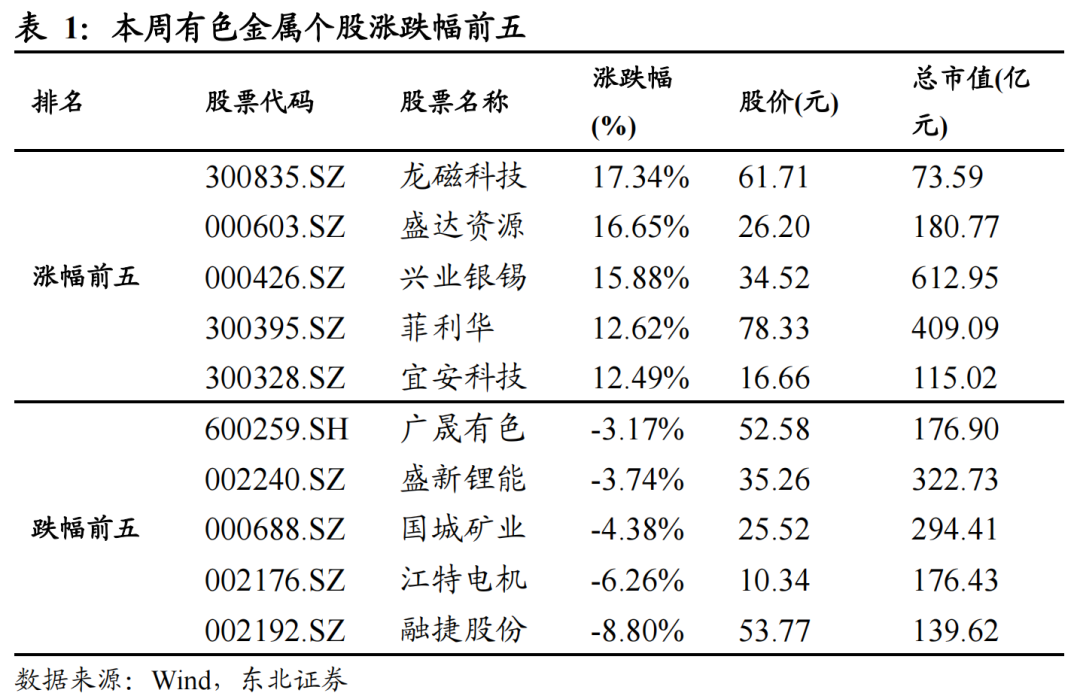

本周上证指数涨幅1.40%,有色金属指数涨幅3.42%,跑赢大盘2.02%,在30个子行业中排名10。有色金属细分板块中表现前三为:钨涨幅6.96%,铅锌涨幅6.69%,镍钴锡锑涨幅6.02%。个股涨幅前三为龙磁科技(17.34%)、盛达资源(16.65%)、兴业银锡(15.88%)。个股跌幅前三为国城矿业(维权)(-4.38%)、江特电机(-6.26%)、融捷股份(-8.80%)。

3. 金属价格及库存

3.1新能源金属:钴、锂价格上涨、稀土价格分化

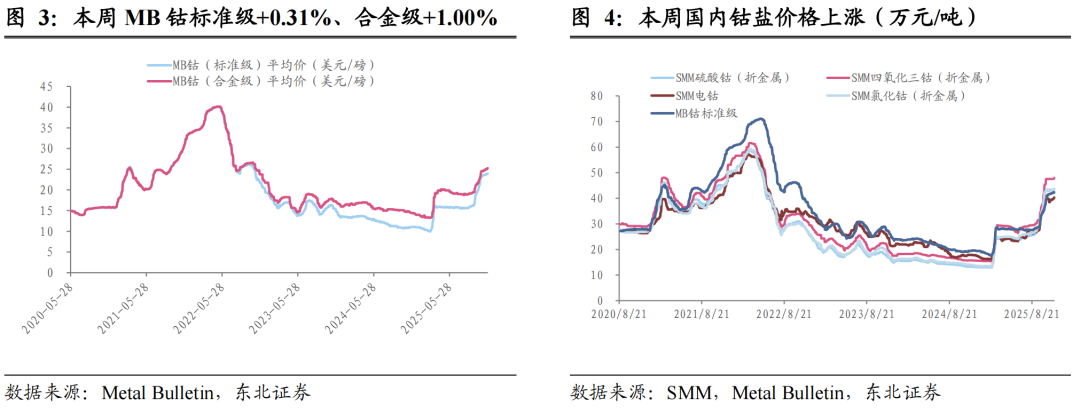

钴:本周,MB钴标准级均价+0.31%至23.90美元/磅,合金级均价+1.00%至25.25美元/磅;国内方面,电钴本周价格+1.64%至40.30 万元/吨。钴盐方面,硫酸钴+0.40%至43.37万元/吨(折金属),四氧化三钴+0.88%至47.99万元/吨(折金属),氯化钴+0.71%至43.70万元/吨(折金属)。

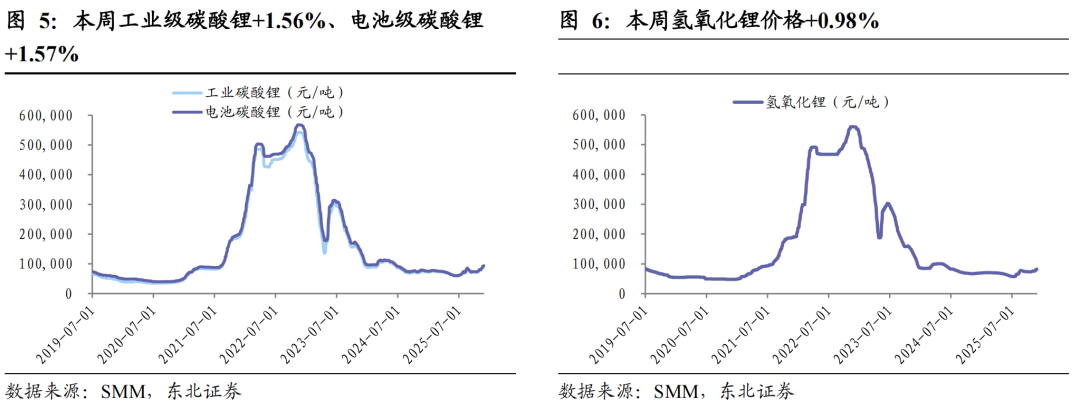

锂:本周,锂精矿价格+5.6%至1089美元/吨。锂盐方面,工业级碳酸锂价格+1.56%至9.13万元/吨,电池级碳酸锂价格+1.57%至9.38万元/吨,氢氧化锂价格+0.98%至8.21万元/吨。

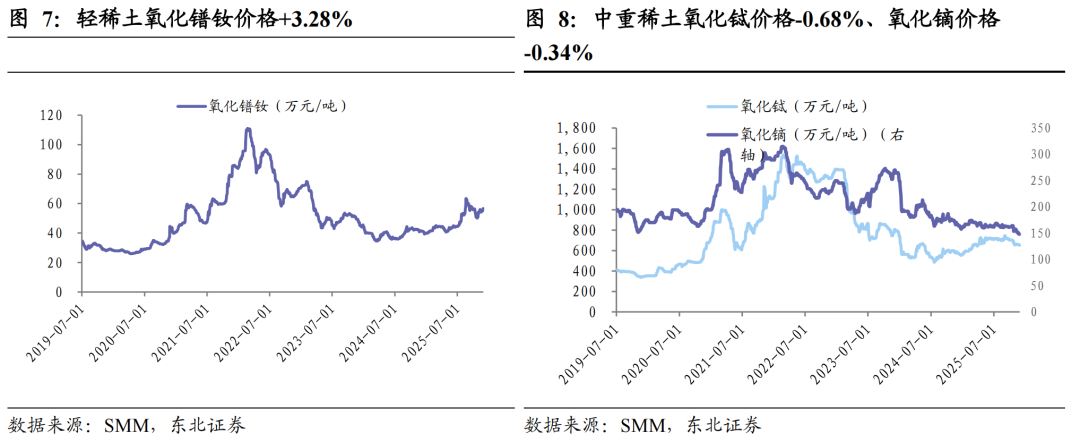

稀土:本周,轻稀土方面,氧化镨钕价格+3.28%至56.65万元/吨;中重稀土方面,氧化铽价格-0.68%至652.50万元/吨,氧化镝价格-0.34%至148.00万元/吨。

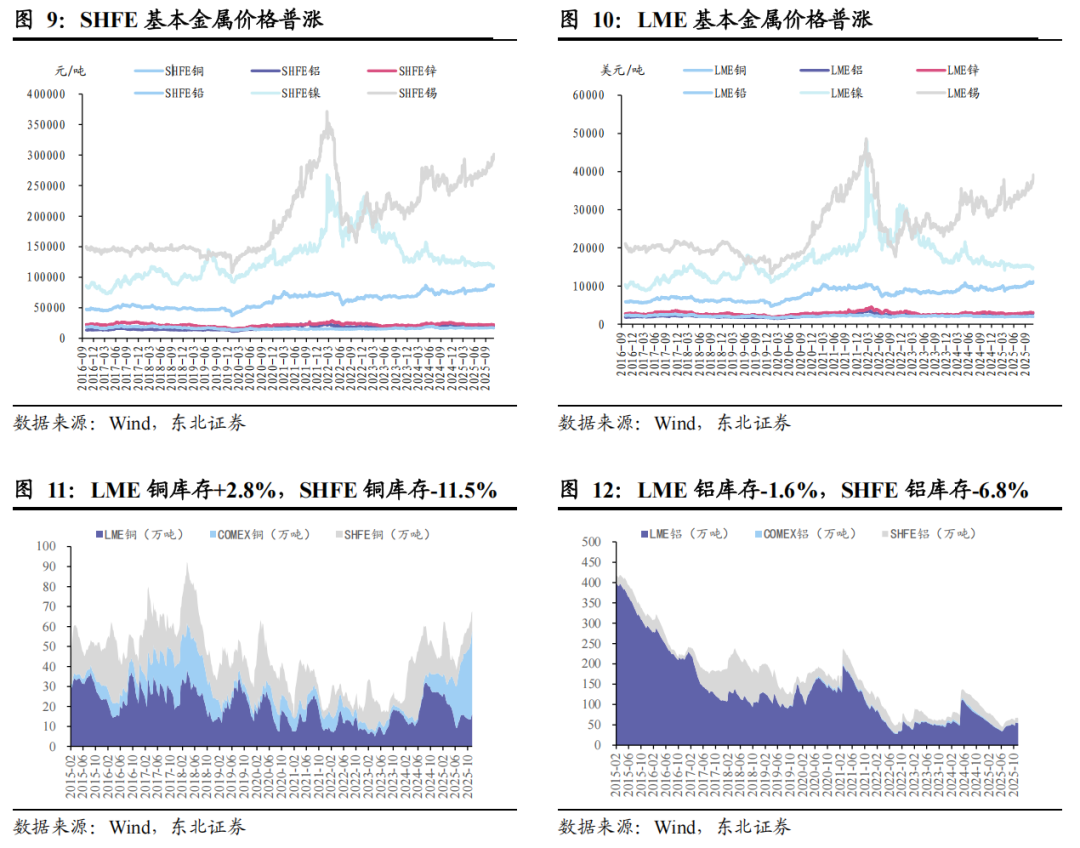

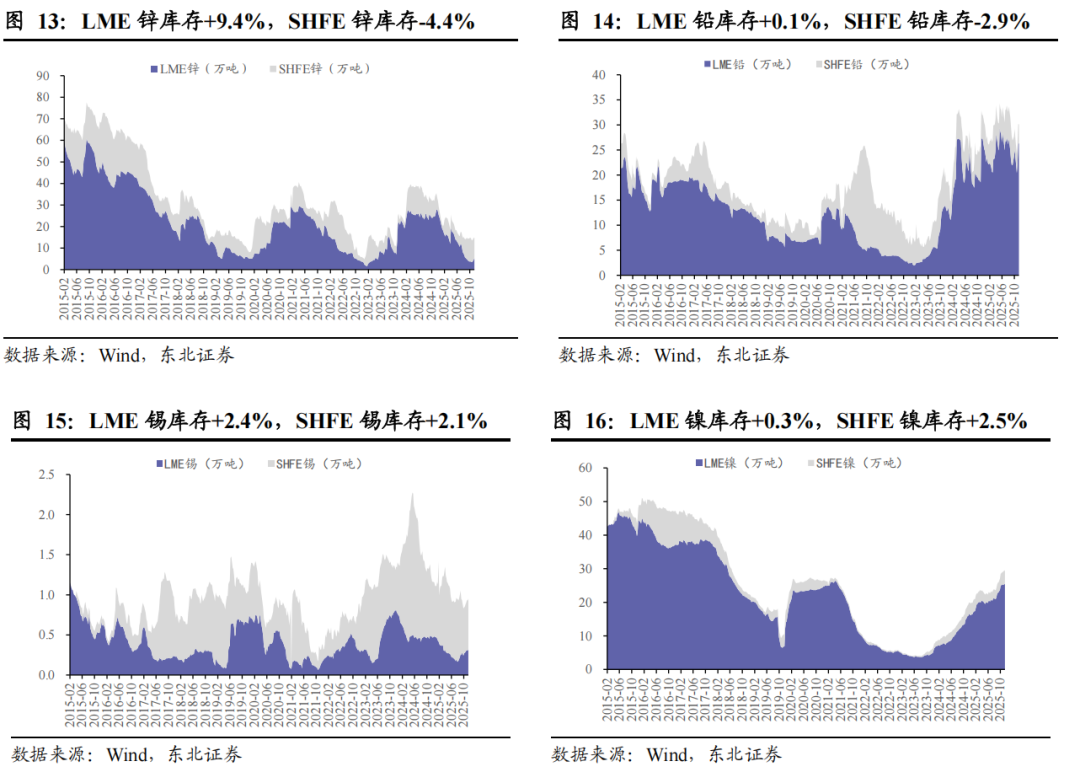

3.2 基本金属:本周基本金属价格普涨

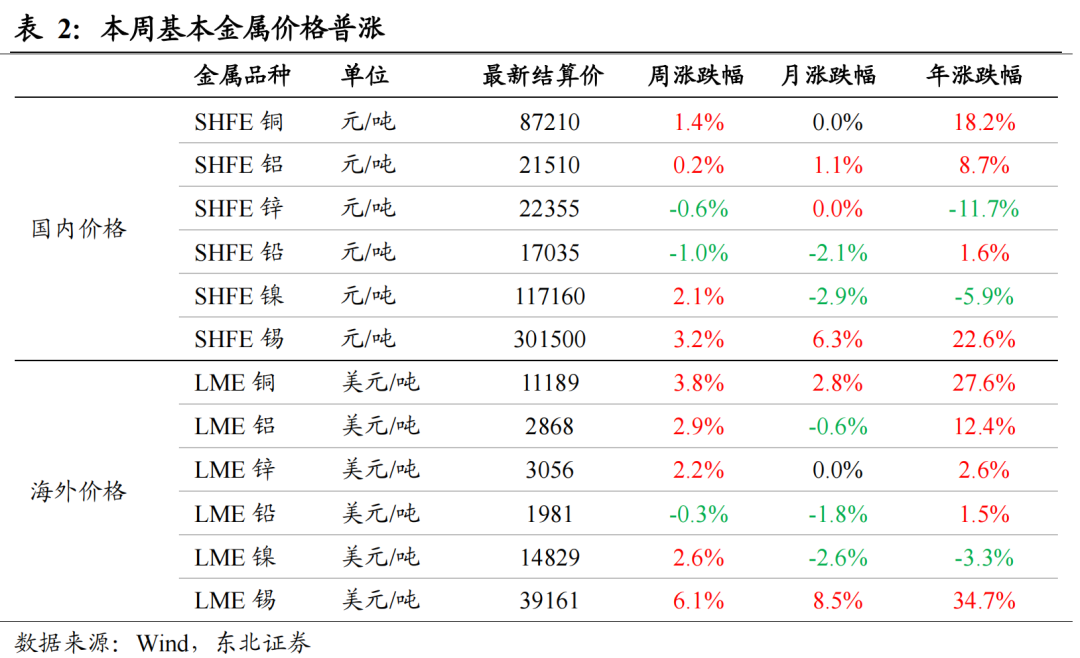

国内方面,SHFE铜上涨1.41%至8.72万元/吨,SHFE铝上涨0.21%至2.15万元/吨,SHFE锌下跌0.64%至2.24万元/吨,SHFE铅下跌0.96%至1.70万元/吨,SHFE镍上涨2.06%至11.72万元/吨,SHFE锡上涨3.21%至30.15万元/吨。

国外方面,LME铜上涨3.82%至11189美元/吨,LME铝上涨2.94%至2868美元/吨,LME锌上涨2.22%至3056美元/吨,LME铅下跌0.25%至1981美元/吨,LME镍上涨2.59%至14829美元/吨,LME锡上涨6.14%至39161美元/吨。

3.3 贵金属:金价、银价上涨

贵金属方面,本周COMEX金价+4.3%至4255美元/盎司,COMEX银价+14.5%至57.16美元/盎司。

4. 风险提示

美国通胀持续超预期:目前美国通胀韧性较强,若迟迟难以压降,不排除美联储可能采取更严厉的鹰派措施,导致金价继续承压。

全球货币政策紧缩超预期:全球央行本轮加息幅度和持续性可能超出市场预期,导致金价承压。

美元持续升值:美元与黄金的走势一般而言呈现负相关关系,若美元持续走强,可能也会压制金价。

免责声明

本公众号的观点、分析及预测仅代表作者个人意见,不代表任何机构立场,也不构成对阅读者的投资建议。本公众号发布的信息仅供《证券期货投资者适当性管理办法》中规定的专业投资者使用;非专业投资者擅自使用本公众号信息进行投资,本人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。未经本人事先书面许可,任何人不得将此报告或其任何部分以任何形式进行派发、复制、转载或发布,或对公众号内容进行任何有悖原意的删节或修改。投资有风险,入市需谨慎。

特别声明:

本报告由东北证券股份有限公司(以下称“本公司”)制作并仅向本公司客户发布,本公司不会因任何机构或个人接收到本报告而视其为本公司的当然客户。

本公司具有中国证监会核准的证券投资咨询业务资格。

本报告中的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证。报告中的内容和意见仅反映本公司于发布本报告当日的判断,不保证所包含的内容和意见不发生变化。

本报告仅供参考,并不构成对所述证券买卖的出价或征价。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的证券买卖建议。本公司及其雇员不承诺投资者一定获利,不与投资者分享投资收益,在任何情况下,我公司及其雇员对任何人使用本报告及其内容所引发的任何直接或间接损失概不负责。

本公司或其关联机构可能会持有本报告中涉及到的公司所发行的证券头寸并进行交易,并在法律许可的情况下不进行披露;可能为这些公司提供或争取提供投资银行业务、财务顾问等相关服务。

本报告版权归本公司所有。未经本公司书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。如征得本公司同意进行引用、刊发的,须在本公司允许的范围内使用,并注明本报告的发布人和发布日期,提示使用本报告的风险。

若本公司客户(以下称“该客户”)向第三方发送本报告,则由该客户独自为此发送行为负责。提醒通过此途径获得本报告的投资者注意,本公司不对通过此种途径获得本报告所引起的任何损失承担任何责任。

>>>查看更多:股市要闻