炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

(来源:中邮证券研究所)

转自:中邮证券研究所

投资要点

银行间流动性表现回顾:

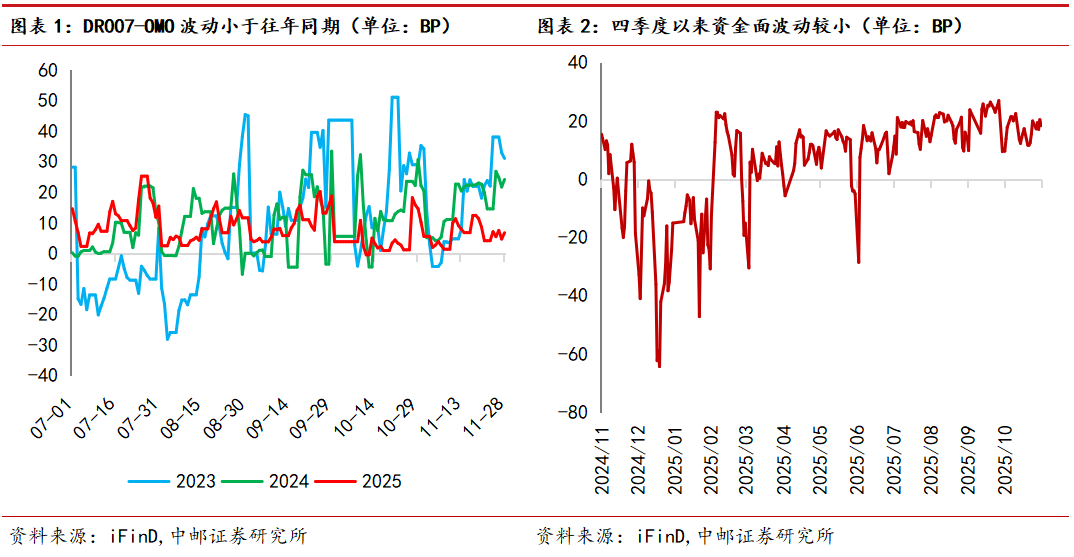

四季度以来,银行间资金面运行波动幅度显著小于2023年及 2024年同期水平。进入10月后,货币政策工具呵护叠加政府债券发行量不大,资金面出现季节性转松。10月受部分银行负债稳定性下行影响同业存单净融资大幅上行、发行利率亦小幅抬升,11月后发行利率整体回归平稳,总体维持历史低位。伴随定期存款集中到期持续对银行资负两端造成压力,部分银行或继续提价加大主动负债力度。

银行流动性指标监测:

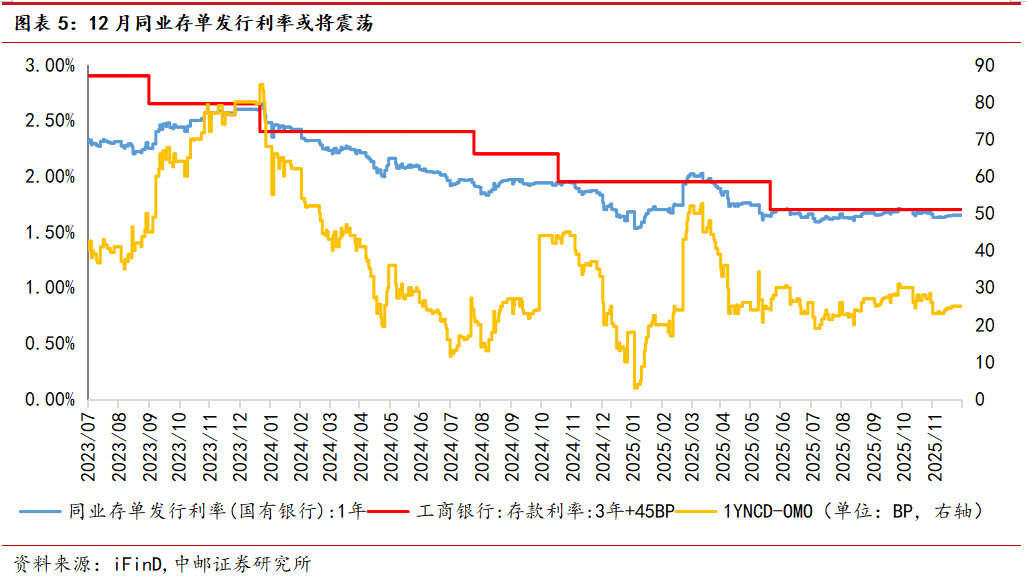

10月至11月,由于货币政策工具维持积极投放,多数全国性银行同业存单使用额度占比相对上期末有所下降。我们预计12月全月1年期国股银行同业存单发行利率中枢维持在1.6%左右震荡,向下突破或需要央行超预期投放流动性推动。

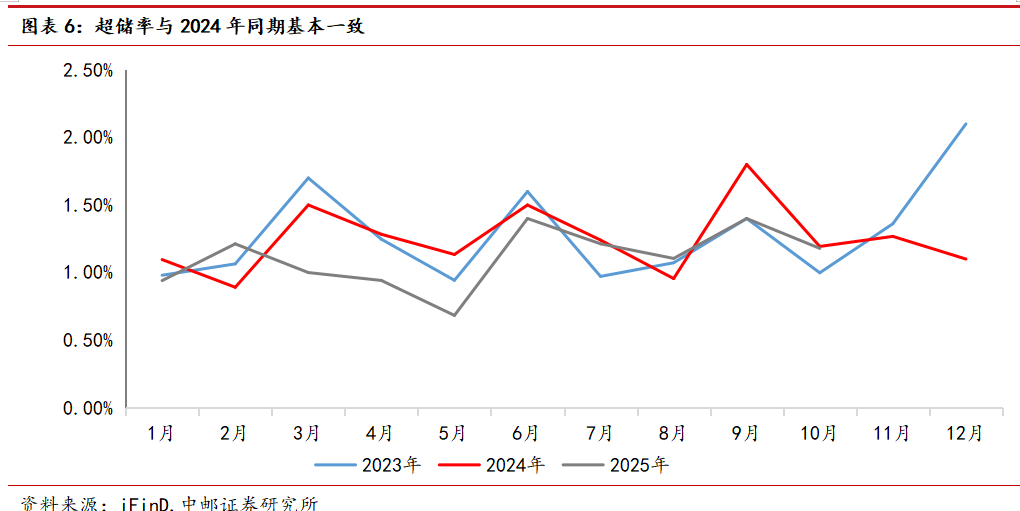

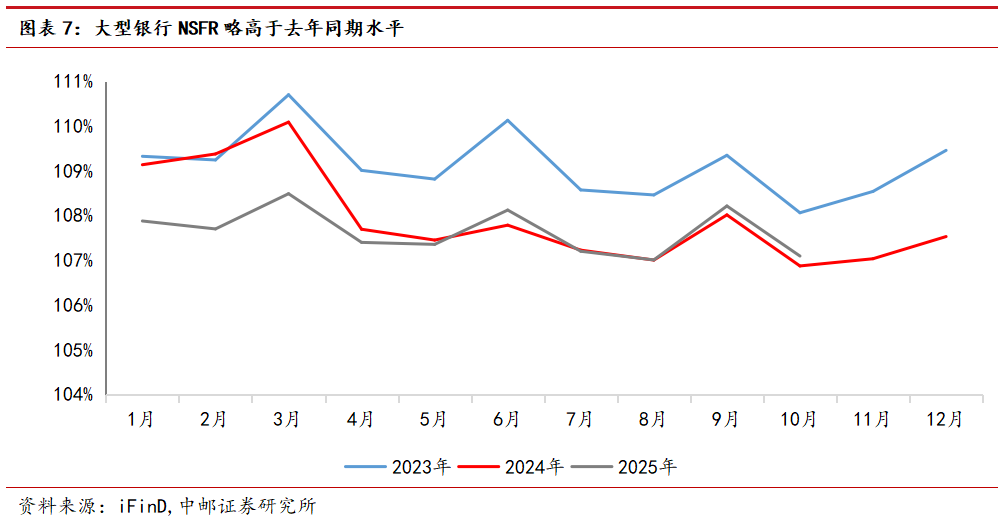

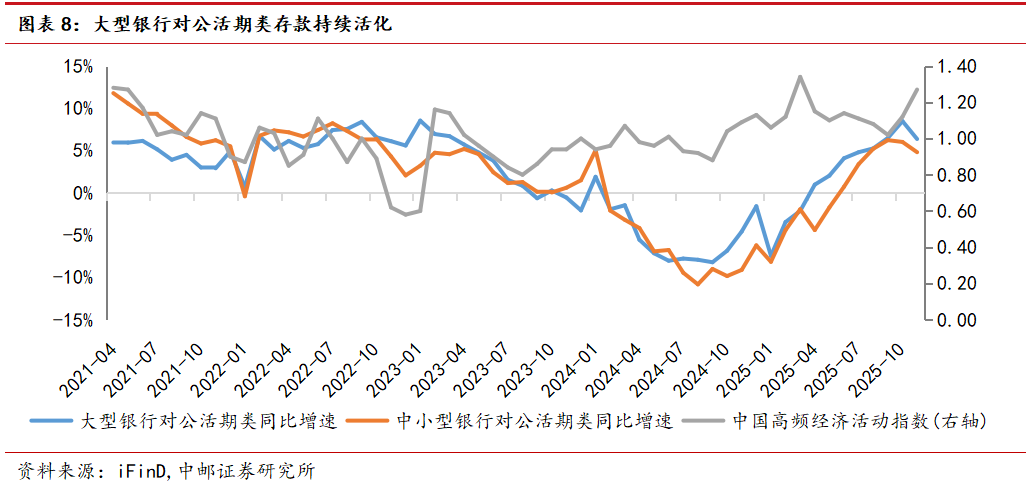

从监测指标来看,年内超储率在近两年同期来看处于中上水平,10月超储率1.18%,与2024年整体一致。9月末测算核心超储率偏低,或意味着银行体系内可稳定动用的长期闲置资金不足,此外财政支出节奏加快、专项债发行与拨付周期缩短,财政资金沉淀时长缩短也是核心超储偏低原因之一;10月大型银行NSFR为107.09%,略高于2024年同期,推测原因为资产端信贷投放低于去年同期,央行通过买断式逆回购和MLF净投放改善了银行负债结构,预计11、12月NSFR读数或季节性上行;从对公活期存款增速来看,与经济高频指数走势阶段性背离。进入12月,预计近两月新型政策性金融工具产生的实物工作量持续推动经济回暖,银行对公活期存款增速或持续维持在正向区间。但居民和企业定期存款到期后向非银机构迁移或影响大行资金融出意愿。

投资建议:

今年12月至次年3月末或将仍有大量定期存款到期,居民存量资产无风险利率将进一步下行,居民存款或将继续向保险资产迁移,同时受益于新型政策性金融工具支持,重点省市固定资产投资增速或将明显改善。投资方向上,一是建议继续关注存款到期量较大,息差有望超预期改善相关标的:重庆银行、招商银行、交通银行。二是建议关注明显受益于固定资产投资改善的城商行:江苏银行、齐鲁银行、青岛银行等。

一

银行间流动性表现回顾

进入四季度以来,银行间资金运行波动幅度显著小于2023及2024年同期水平。从DR007-OMO利率来看,进入10月后,货币政策工具呵护投放叠加政府债券发行量不大,资金面出现季节性转松。月末税期影响之下资金面短暂承压,而后伴随着买断式和MLF积极净投放与央行买债重启,资金整体趋于平稳。11月货币工具投放力度不减,货币政策对于流动性的呵护态势仍明确。至月末临近跨月时点,资金面波动小幅放大。

从同业存单发行来看, 10月存单净融资大幅上行以及月末资金面承压,同业存单发行利率亦有小幅抬升。11月后存单发行利率整体回归平稳,总体仍维持历史低位。

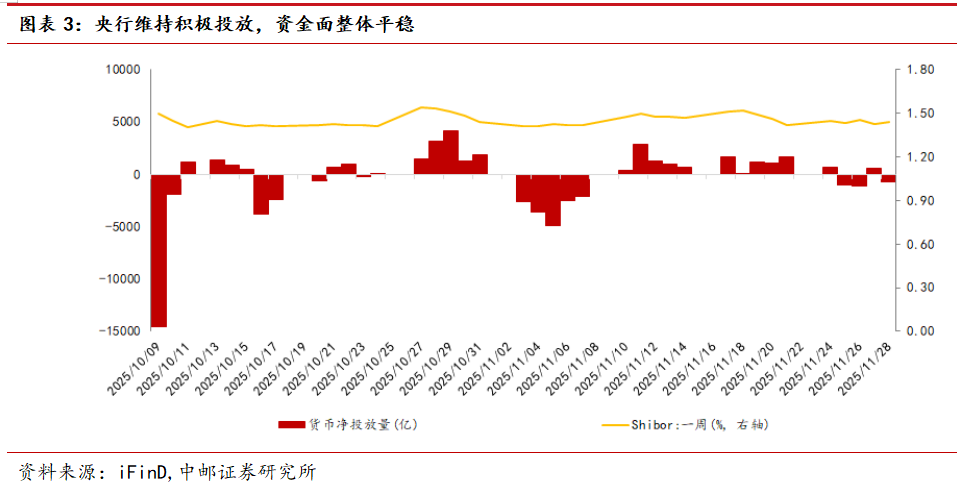

央行层面,10月OMO净回笼5953亿元,MLF净投放2000亿元,买断式逆回购净投放4000亿元。十月国庆节后首日大额到期后,全月在对资金面进行呵护的同时回笼短期流动性,延续收短放长的投放节奏。临近月末,于27日开始持续大额投放以备税期及跨月,并于月末宣布重启国债买卖后净投放200亿元;11月OMO净回笼5562亿元,MLF净投放1000亿元,买断式逆回购净投放5000亿元。月初仍以到期回笼为主,本月“双十一”期间网购热度对资金面影响有限,全月总体较为平稳,跨月无忧。展望12月,伴随定期存款集中到期持续对银行资负两端造成压力,部分银行或提价加大主动负债力度。

二

银行流动性主要指标监测

2.1 同业存单额度使用和运行区间情况

国股同业存单额度使用情况统计

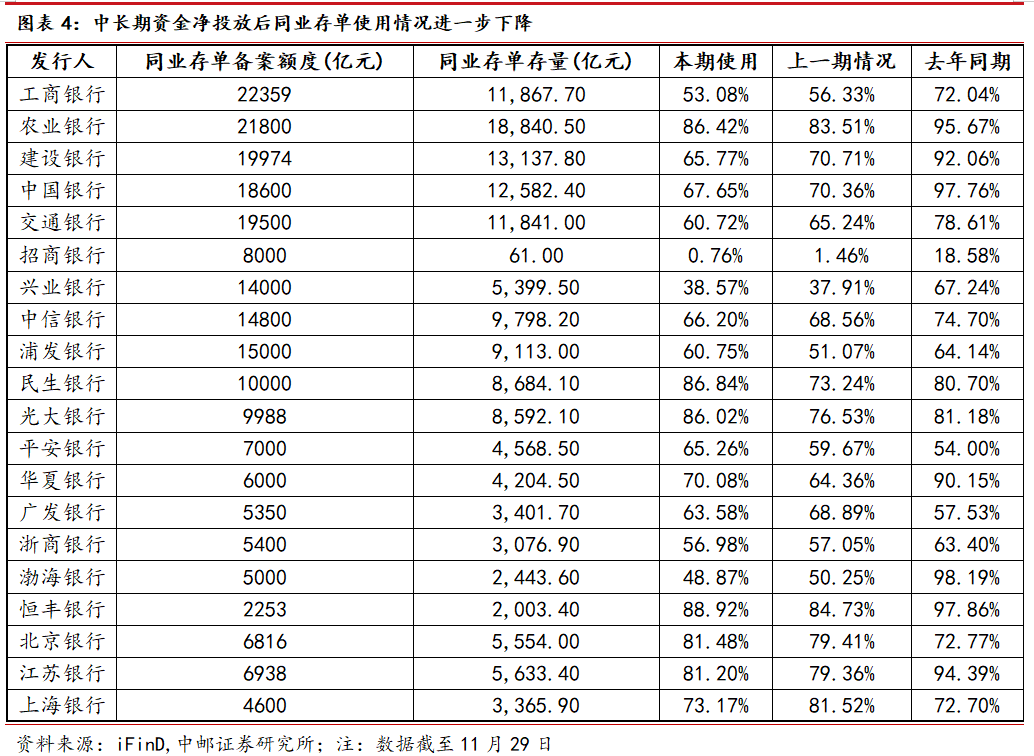

10月至11月,由于货币政策工具维持积极投放,多数全国性银行同业存单使用额度占比相对上期三季度末有所下降,国有行存单额度释放更为明显。考虑国有银行四季度资产投放力度或边际放缓,预计国有银行同业存单净融资增速或边际下行。

对于国有银行同业存单未来运行区间的展望

根据历史规律,12月定期存款到期量或为四季度的高峰,不排除季末时点部分银行加快投放以完成全年目标,同时12月零售业务开门红活动启动将推动到期定存向非银迁移或扰动同业存单供给量和价。11月银行负债端压力较10月环比改善,整体国股银行一级发行利率下行至1.6%—1.65%,同时结合历年12月规律来看,剔除2024年同业存款整改影响外,同业存单发行利率整体上行。我们预计12月1年期国股银行同业存单发行利率维持在1.6%左右震荡,向下突破或需要央行超预期投放流动性推动。

2.2 超储率,NSFR和活期类资金监测

年内超储率表现在近两年同期来看整体处于中上水平。10月测得超储率为1.18%,与2024年整体一致,显著高于2023年水平。2025年以来出现了剔除质押式逆回购的核心超储率偏低的现象,比如9月末按官方超储率计算的核心超储率仅为0.5%,这一指标偏低意味着银行体系内可稳定动用的长期闲置资金不足,银行体系可用稳定资金不足源头或指向存款利率下降至历史低点后明显的存款“搬家”行为,另一方面财政支出节奏加快、专项债发行与拨付周期缩短,财政资金沉淀在银行的期限从平均1-2年缩短至3-6个月,稳定性下降。

我们测算10月大型银行NSFR为107.09%,略高于2024年同期,推测原因是资产端信贷投放低于去年同期,央行通过买断式逆回购和MLF净投放改善了银行负债结构。11月部分银行提前进入存款开门红,预计11、12月NSFR读数或季节性上行,同时12月随着资负两端压力边际下行,预计读数可能高于去年同期。

从大型银行和中小银行对公活期存款增速来看,当前其走势与经济高频指数走势阶段性背离,或与2024年9月末推出逆周期宏观政策在10月形成集中工作量产生的高基数有关。进入12月,预计10月和11月新型政策性金融工具产生的实物工作量持续推动经济回暖,银行对公活期存款增速或持续维持在正向区间。但受居民和企业定期存款到期后向非银机构迁移影响,大型银行资金融出意愿或受到一定压制。

三

投资建议

今年12月至次年3月末或将仍有大量定期存款到期,居民存量资产无风险利率将进一步下行,居民存款或将继续向保险资产迁移,同时受益于新型政策性金融工具等工具支持,重点省市固定资产投资增速或将明显改善。

投资方向上:一是建议继续关注存款到期量较大,息差有望超预期改善相关标的:重庆银行、招商银行、交通银行。二是建议关注明显受益于固定资产投资改善的城商行:江苏银行、齐鲁银行、青岛银行等。

风险提示

模型测算误差,假设与实际偏离,宏观经济修复不及预期,外部事件超预期恶化,不良资产大面积暴露。

证券研究报告《银行中长期负债压力仍存》

对外发布时间:2025年12月2日

报告发布机构:中邮证券有限责任公司

分析师:张银新 SAC编号:S1340525040001

法律声明:

本订阅号所载内容所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本订阅号所载内容并非投资决策服务,仅供订阅人参考之用,不是也不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本订阅号所载内容而取代自身的独立判断,应根据自身能力自主审慎决策,并自行承担投资风险。本订阅号所载内容不表明其对产品或者服务的风险和收益做出实质性判断或者保证,中邮证券不对使用本订阅号所载内容产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

>>>查看更多:股市要闻