炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

(来源:国金有色研究)

东北证券有色组

核心观点

金:继续降波,联储独立性担忧持续演绎。1)联储静默期+美国经济数据好坏参半,金价高位震荡:11月ADP就业人数为-3.1万,低于预期1万;ISM制造业PMI低于预期,服务业PMI高于预期,而标普口径PMI趋势则刚好相反;通胀方面,PCE环比0.3%,核心PCE环比0.2%,均符合预期且持平于前值。本周12月降息概率稳定在80-90%,金价也表现平稳。2)联储独立性担忧仍在演绎。目前在Polymarket上,哈塞特当选概率已升至70%-80%左右(本周特朗普称明年初公布联储主席人选)。此外,本周贝森特倡议未来联储地区银行行长需满足3年辖区居住要求,否则可以被联储主席和理事会否决,并暗示目前有三位地区联储行长不符合这一标准,或也将对联储性独立性形成扰动。3)中国央行延续购金。中国11月末黄金储备7412万盎司,环比增加3万盎司,为央行连续第13个月增持黄金,11月增持幅度与10月持平,符合预期。目前中国黄金储备占比约在7%左右,预计未来仍有进一步增持空间。短期预计金价暂时保持高位震荡,降波趋势延续,等待12月FOMC结果,尽管节奏可能存在反复,但中长期看,法币贬值+地缘分裂大趋势背景下,金价仍处于超级牛市途中。相关标的:紫金黄金国际、山东黄金、山金国际、赤峰黄金;未覆盖标的:湖南黄金、中金黄金、西部黄金、招金矿业、恒邦股份、鹏欣资源、灵宝黄金、潼关黄金等。

铜:铜价加速上行,非美紧缺格局仍将持续,积极进攻。截至周五夜盘,LME铜收于11665美元/吨,续创前高。1)LME注销大量仓单引发逼仓担忧:12/2 LME单日注销仓单达5万吨,注销仓单比例达35%,主因或为美国持续虹吸全球铜库存导致贸易商重新分配现货资源,市场对于非美地区铜供应紧张甚至逼仓的担忧加剧。2)矿端再次出现指引下调:嘉能可下调26年产量指引中值至84万吨(此前为93万吨);艾芬豪敲定卡莫阿-卡库拉2026年产量目标为38~42万吨,2027年产量目标为50~54万吨,中期年化产量目标55万吨。3)利多氛围仍将延续,积极布局铜矿股:①畸形库存现状仍在自我强化,铜价易涨难跌:由于美国仍有可能在2027、2028年对铜加征232关税,美铜持续小幅溢价(本质上是隐含加关税的期权价格),美国虹吸铜库存,非美地区紧缺的割裂库存格局仍会持续存在,且造成非美铜期货Back结构,COMEX铜Contongo结构,这一结构特征又反过来进一步促进了库存虹吸,在市场无法完全消除加关税预期或关税正式落定之前,这一逻辑将持续自我强化。②宏观大方向未变:仍处全球财政货币宽松周期,尤其26Q2联储将换届。③矿端高扰动低增量格局明确。看好铜价上行,铜矿股EPS预期和PE均有上修空间,建议积极布局。相关标的:五矿资源、紫金矿业、洛阳钼业、中国黄金国际、江西铜业、西部矿业。未覆盖标的:铜陵有色、金诚信等。

(以上未覆盖标的不作为投资推荐。)

风险提示

美国通胀持续超预期、全球货币紧缩超预期、美元升值。

内容目录

1. 本周研究观点

金:继续降波,联储独立性担忧持续演绎。1)联储静默期+美国经济数据好坏参半,金价高位震荡:11月ADP就业人数为-3.1万,低于预期1万;ISM制造业PMI低于预期,服务业PMI高于预期,而标普口径PMI趋势则刚好相反;通胀方面,PCE环比0.3%,核心PCE环比0.2%,均符合预期且持平于前值。本周12月降息概率稳定在80-90%,金价也表现平稳。2)联储独立性担忧仍在演绎。目前在Polymarket上,哈塞特当选概率已升至70%-80%左右(本周特朗普称明年初公布联储主席人选)。此外,本周贝森特倡议未来联储地区银行行长需满足3年辖区居住要求,否则可以被联储主席和理事会否决,并暗示目前有三位地区联储行长不符合这一标准,或也将对联储性独立性形成扰动。3)中国央行延续购金。中国11月末黄金储备7412万盎司,环比增加3万盎司,为央行连续第13个月增持黄金,11月增持幅度与10月持平,符合预期。目前中国黄金储备占比约在7%左右,预计未来仍有进一步增持空间。短期预计金价暂时保持高位震荡,降波趋势延续,等待12月FOMC结果,尽管节奏可能存在反复,但中长期看,法币贬值+地缘分裂大趋势背景下,金价仍处于超级牛市途中。相关标的:紫金黄金国际、山东黄金、山金国际、赤峰黄金;未覆盖标的:湖南黄金、中金黄金、西部黄金、招金矿业、恒邦股份、鹏欣资源、灵宝黄金、潼关黄金等。

铜:铜价加速上行,非美紧缺格局仍将持续,积极进攻。截至周五夜盘,LME铜收于11665美元/吨,续创前高。1)LME注销大量仓单引发逼仓担忧:12/2 LME单日注销仓单达5万吨,注销仓单比例达35%,主因或为美国持续虹吸全球铜库存导致贸易商重新分配现货资源,市场对于非美地区铜供应紧张甚至逼仓的担忧加剧。2)矿端再次出现指引下调:嘉能可下调26年产量指引中值至84万吨(此前为93万吨);艾芬豪敲定卡莫阿-卡库拉2026年产量目标为38~42万吨,2027年产量目标为50~54万吨,中期年化产量目标55万吨。3)利多氛围仍将延续,积极布局铜矿股:①畸形库存现状仍在自我强化,铜价易涨难跌:由于美国仍有可能在2027、2028年对铜加征232关税,美铜持续小幅溢价(本质上是隐含加关税的期权价格),美国虹吸铜库存,非美地区紧缺的割裂库存格局仍会持续存在,且造成非美铜期货Back结构,COMEX铜Contongo结构,这一结构特征又反过来进一步促进了库存虹吸,在市场无法完全消除加关税预期或关税正式落定之前,这一逻辑将持续自我强化。②宏观大方向未变:仍处全球财政货币宽松周期,尤其26Q2联储将换届。③矿端高扰动低增量格局明确。看好铜价上行,铜矿股EPS预期和PE均有上修空间,建议积极布局。相关标的:五矿资源、紫金矿业、洛阳钼业、中国黄金国际、江西铜业、西部矿业。未覆盖标的:铜陵有色、金诚信等。

(以上未覆盖标的不作为投资推荐。)

2. 板块表现

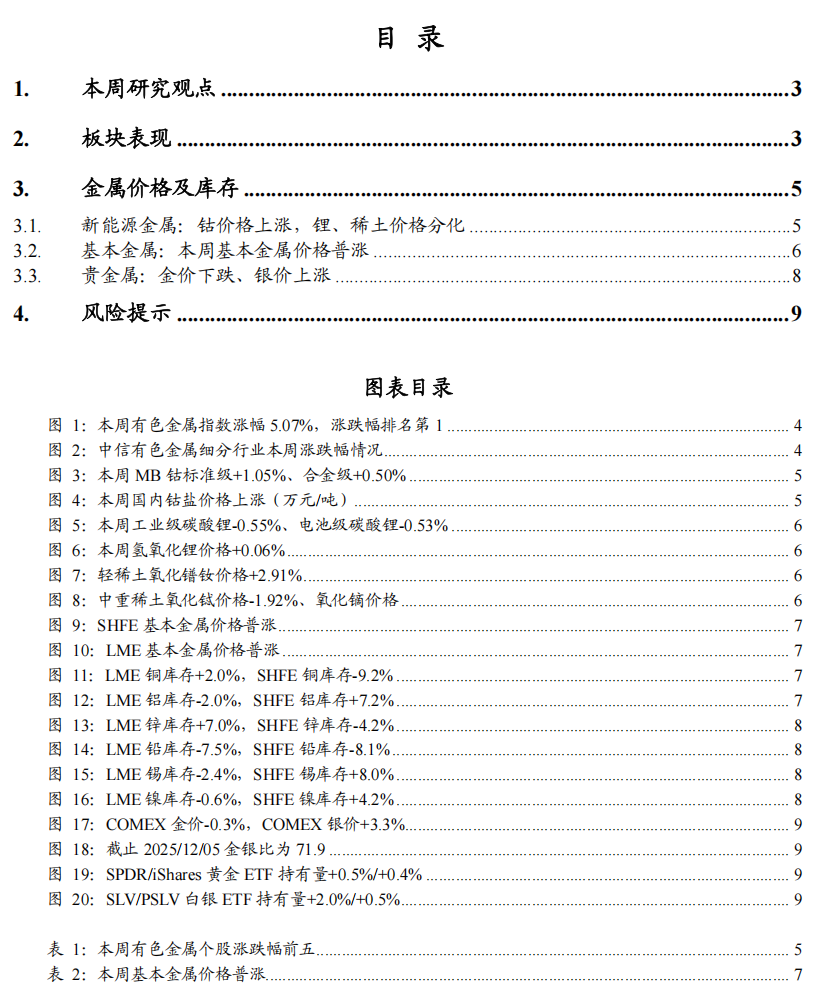

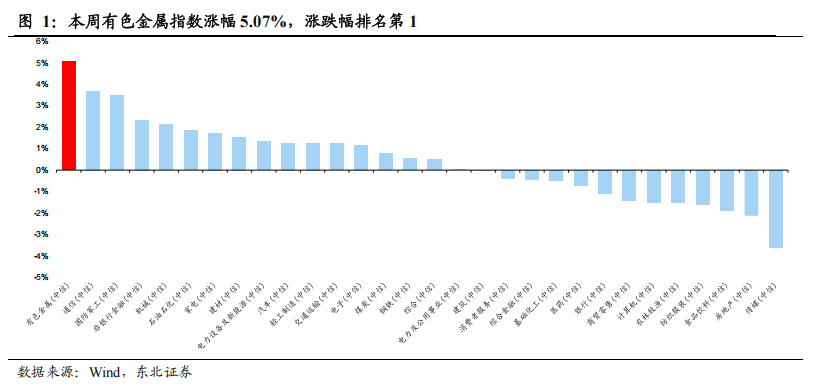

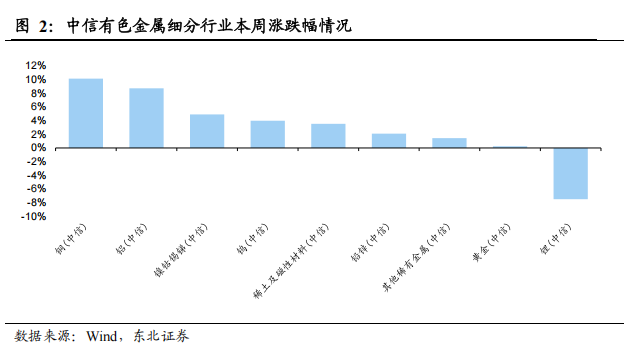

本周上证指数涨幅0.37%,有色金属指数涨幅5.07%,跑赢大盘4.70%,在30个子行业中排名1。有色金属细分板块中表现前三为:铜涨幅10.14%,铝涨幅8.73%,镍钴锡锑涨幅4.90%。个股涨幅前三为闽发铝业(22.77%)、宏创控股(21.48%)、中孚实业(18.84%)。个股跌幅前三为国城矿业(维权)(-14.73%)、深圳新星(-15.19%)、盛新锂能(-16.05%)。

3. 金属价格及库存

3.1新能源金属:钴价格上涨,锂、稀土价格分化

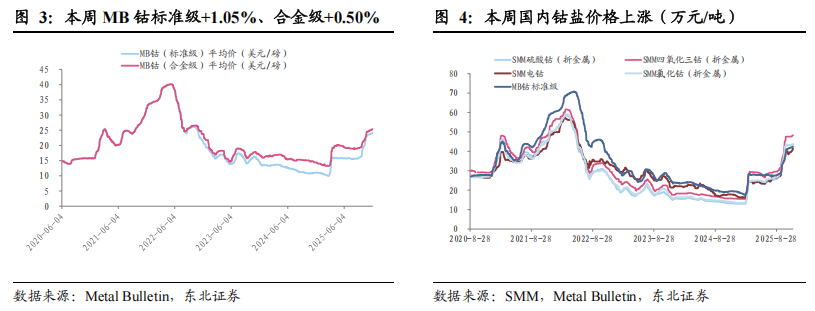

钴:本周,MB钴标准级均价+1.05%至24.15美元/磅,合金级均价+0.50%至25.38美元/磅;国内方面,电钴本周价格+2.61%至41.35 万元/吨。钴盐方面,硫酸钴+0.79%至43.71万元/吨(折金属),四氧化三钴+0.58%至48.26万元/吨(折金属),氯化钴价格持平。

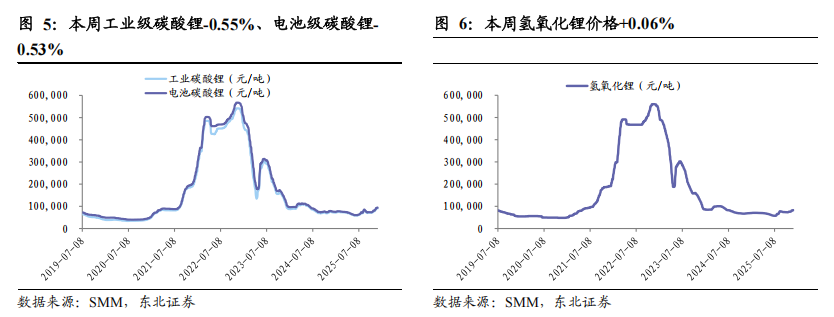

锂:本周,锂精矿价格+0.3%至1154美元/吨。锂盐方面,工业级碳酸锂价格-0.55%至9.08万元/吨,电池级碳酸锂价格-0.53%至9.33万元/吨,氢氧化锂价格+0.06%至8.21万元/吨。

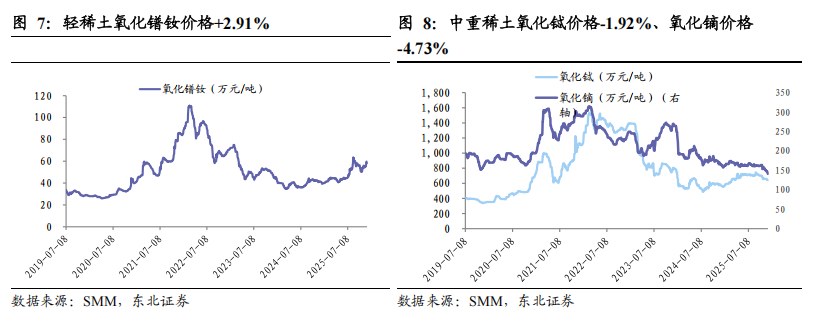

稀土:本周,轻稀土方面,氧化镨钕价格+2.91%至58.30万元/吨;中重稀土方面,氧化铽价格-1.92%至640.00万元/吨,氧化镝价格-4.73%至141.00万元/吨。

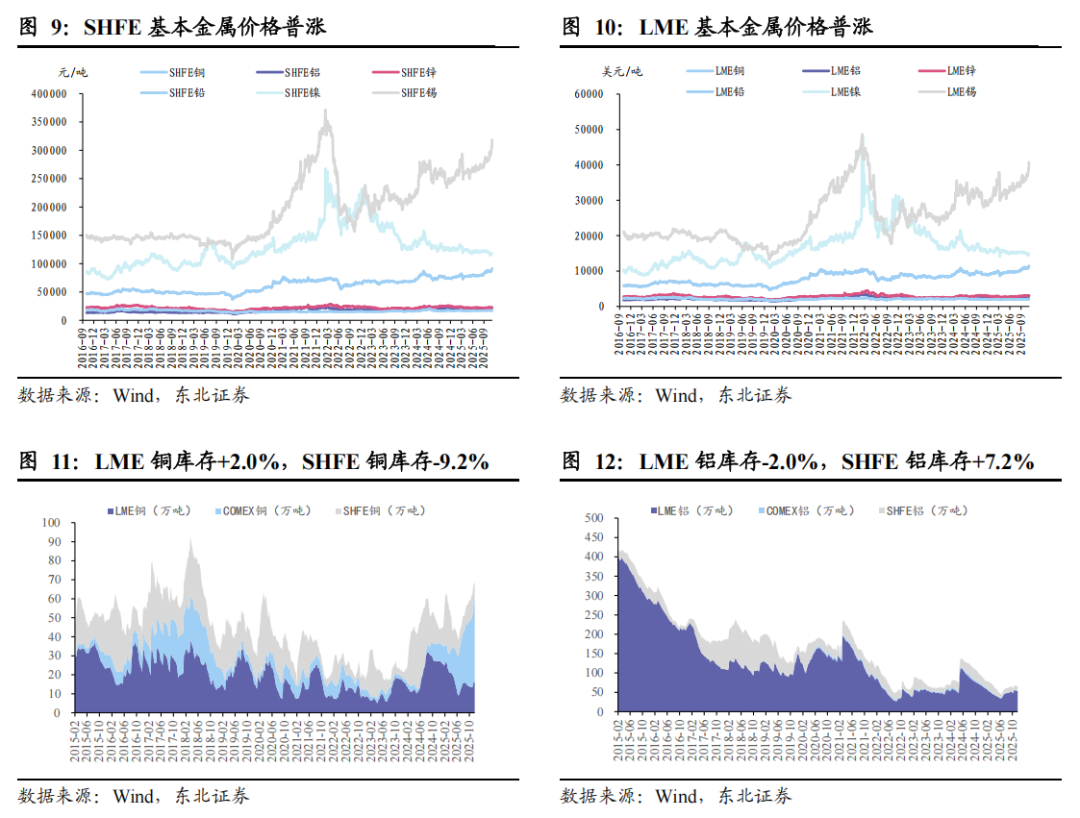

3.2 基本金属:本周基本金属价格普涨

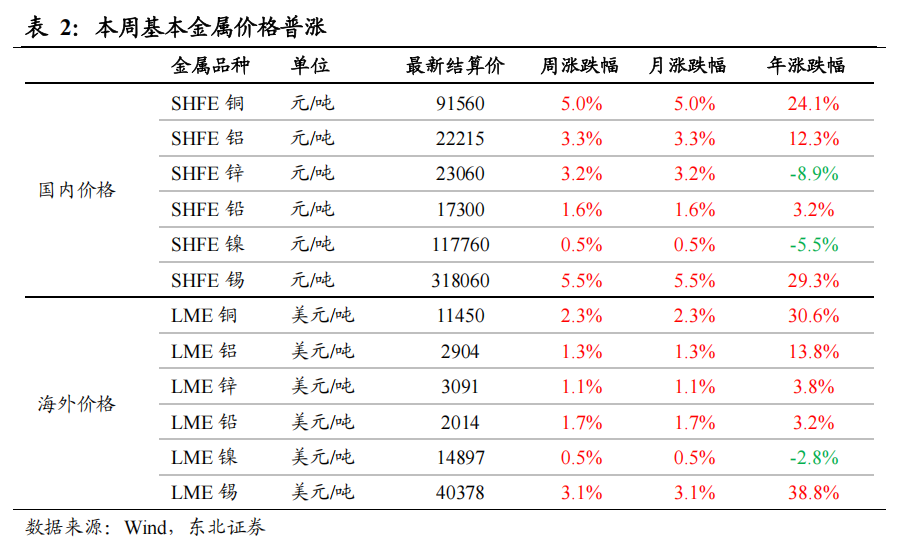

国内方面,SHFE铜上涨4.99%至9.16万元/吨,SHFE铝上涨3.28%至2.22万元/吨,SHFE锌上涨3.15%至2.31万元/吨,SHFE铅上涨1.56%至1.73万元/吨,SHFE镍上涨0.51%至11.78万元/吨,SHFE锡上涨5.49%至31.81万元/吨。

国外方面,LME铜上涨2.33%至11450美元/吨,LME铝上涨1.26%至2904美元/吨,LME锌上涨1.15%至3091美元/吨,LME铅上涨1.69%至2014美元/吨,LME镍上涨0.46%至14897美元/吨,LME锡上涨3.11%至40378美元/吨。

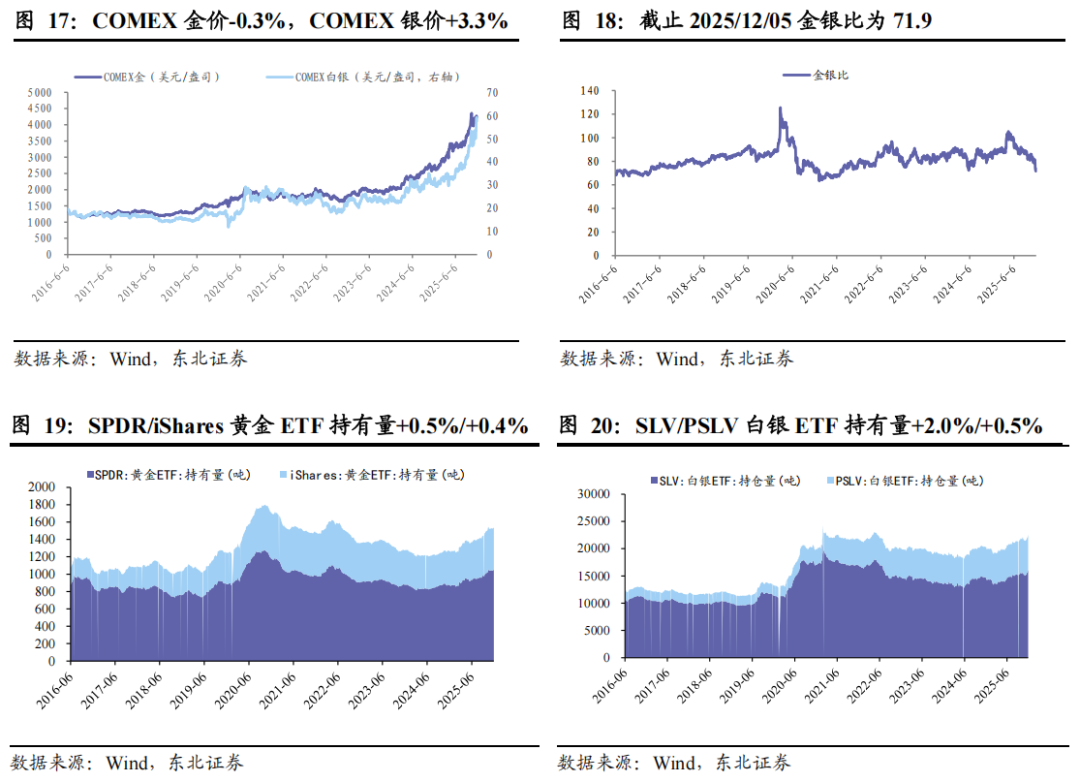

3.3 贵金属:金价下跌、银价上涨

贵金属方面,本周COMEX金价-0.3%至4243美元/盎司,COMEX银价+3.3%至59.05美元/盎司。

4. 风险提示

美国通胀持续超预期:目前美国通胀韧性较强,若迟迟难以压降,不排除美联储可能采取更严厉的鹰派措施,导致金价继续承压。

全球货币政策紧缩超预期:全球央行本轮加息幅度和持续性可能超出市场预期,导致金价承压。

美元持续升值:美元与黄金的走势一般而言呈现负相关关系,若美元持续走强,可能也会压制金价。

免责声明

本公众号的观点、分析及预测仅代表作者个人意见,不代表任何机构立场,也不构成对阅读者的投资建议。本公众号发布的信息仅供《证券期货投资者适当性管理办法》中规定的专业投资者使用;非专业投资者擅自使用本公众号信息进行投资,本人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。未经本人事先书面许可,任何人不得将此报告或其任何部分以任何形式进行派发、复制、转载或发布,或对公众号内容进行任何有悖原意的删节或修改。投资有风险,入市需谨慎。

特别声明:

本报告由东北证券股份有限公司(以下称“本公司”)制作并仅向本公司客户发布,本公司不会因任何机构或个人接收到本报告而视其为本公司的当然客户。

本公司具有中国证监会核准的证券投资咨询业务资格。

本报告中的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证。报告中的内容和意见仅反映本公司于发布本报告当日的判断,不保证所包含的内容和意见不发生变化。

本报告仅供参考,并不构成对所述证券买卖的出价或征价。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的证券买卖建议。本公司及其雇员不承诺投资者一定获利,不与投资者分享投资收益,在任何情况下,我公司及其雇员对任何人使用本报告及其内容所引发的任何直接或间接损失概不负责。

本公司或其关联机构可能会持有本报告中涉及到的公司所发行的证券头寸并进行交易,并在法律许可的情况下不进行披露;可能为这些公司提供或争取提供投资银行业务、财务顾问等相关服务。

本报告版权归本公司所有。未经本公司书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。如征得本公司同意进行引用、刊发的,须在本公司允许的范围内使用,并注明本报告的发布人和发布日期,提示使用本报告的风险。

若本公司客户(以下称“该客户”)向第三方发送本报告,则由该客户独自为此发送行为负责。提醒通过此途径获得本报告的投资者注意,本公司不对通过此种途径获得本报告所引起的任何损失承担任何责任。

>>>查看更多:股市要闻